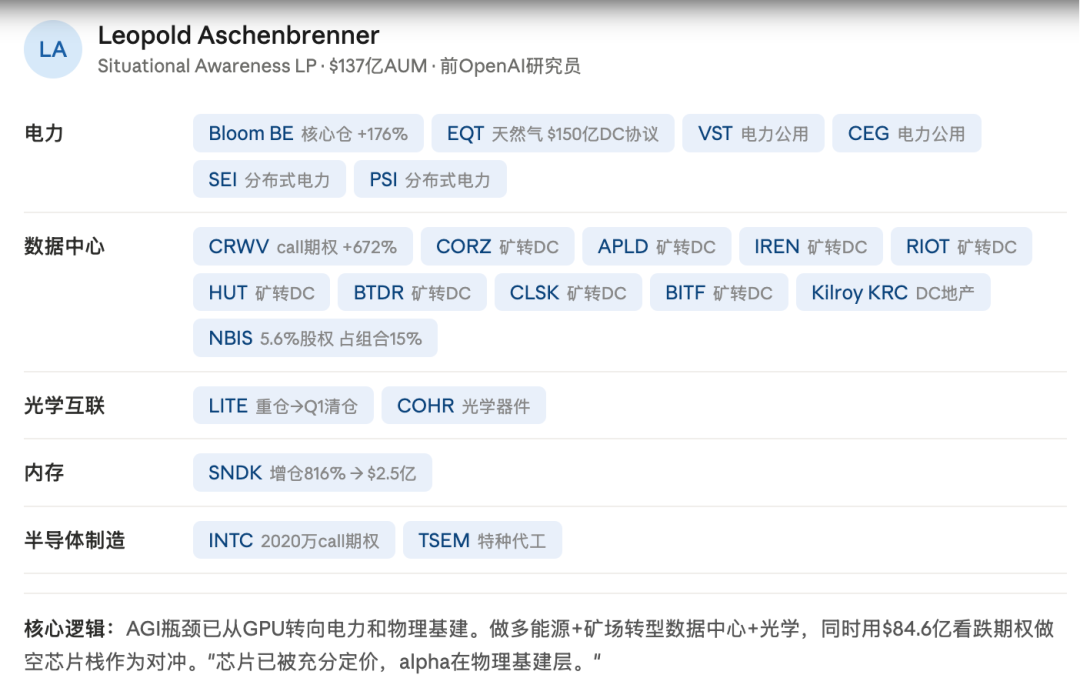

Leopold creó un fondo con 225 millones de dólares y lo llevó a 5,500 millones en 12 meses, ampliándolo ahora a 13,000 millones de dólares. Apuesta a los cuellos de botella como la electricidad, potencia computacional, memoria e interconexión óptica en la infraestructura física de IA.

Su cartera no tiene una sola acción de NVIDIA, en su lugar tiene 8,460 millones de dólares en opciones de venta (put) apostando a la baja contra todo el sector de chips.

El gurú de las acciones de cabello blanco que rechazó una oferta de NVIDIA cuando su acción cotizaba a 6 dólares, selecciona acciones de pequeña capitalización basándose en su 'teoría de la hoja de albahaca morada', y asegura un rendimiento anualizado de 225 veces. Apuesta a los cuellos de botella en la cadena de suministro aguas arriba de las comunicaciones ópticas para IA: óptica integrada en el chip (CPO), sustratos de InP, transceptores ópticos.

Una entrevista en el podcast No Priors con el CEO de Intel, Lip-Bu Tan, el 18 de junio de 2026, también enfatizó esta teoría. Lip-Bu Tan fue CEO de Cadence durante doce años antes de dirigir Intel, período durante el cual las acciones de Cadence se multiplicaron por 32.

También es uno de los capitalistas de riesgo más activos en el sector de semiconductores, habiendo invertido personalmente en más de 200 empresas de chips, con 159 de ellas saliendo a bolsa. Sus apuestas a cuellos de botella cubren EDA, nuevos materiales como GaN/SiC/InP e interconexión óptica.

Una placa de circuito, para entender la cadena de suministro de hardware de IA

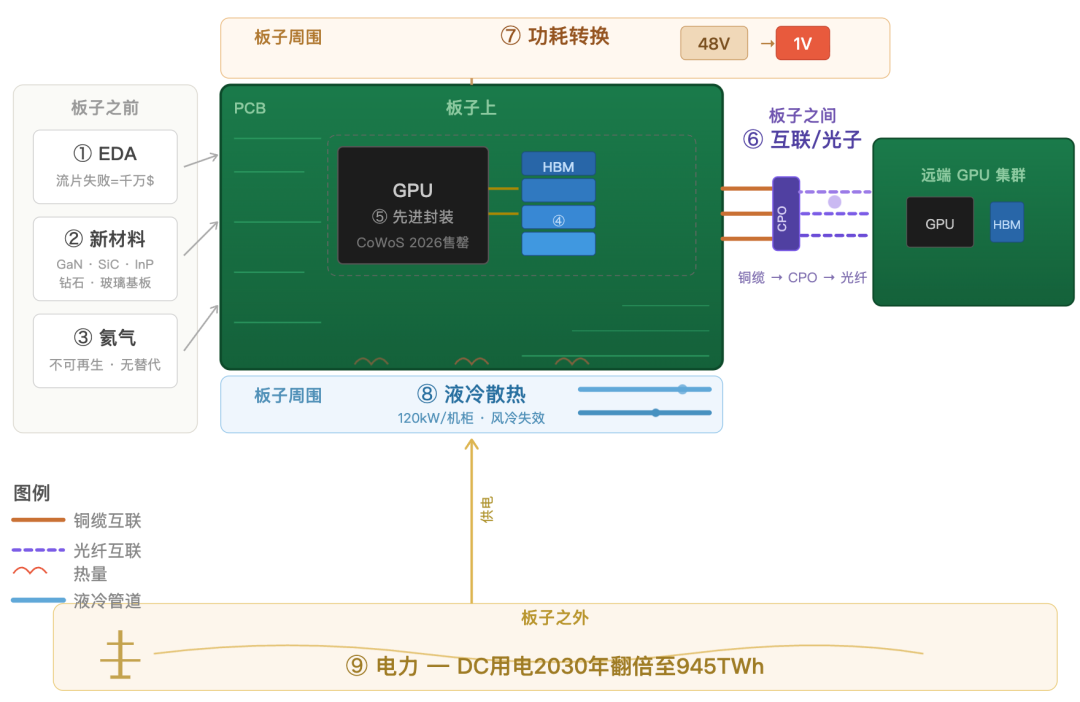

Toma cualquier placa de circuito de un acelerador de IA.

Antes de que sea fabricada, los diseñadores necesitan herramientas EDA para verificar el diseño de decenas de miles de millones de transistores, usar nuevos materiales como InP, GaN, SiC para reemplazar al silicio que está alcanzando sus límites físicos, y usar helio para proteger cada paso preciso en litografía y grabado.

En la placa, los chips GPU y la memoria HBM se apilan juntos, usando el empaquetado avanzado CoWoS de TSMC o EMIB de Intel. La GPU determina el límite de potencia computacional, la HBM determina si esa potencia se puede liberar, y el empaquetado determina si se pueden ensamblar juntos.

Entre placa y placa, miles de estos aceleradores deben operar de manera coordinada. El cable de cobre está alcanzando su límite de ancho de banda físico, y la interconexión óptica está tomando el relevo.

Alrededor de la placa, el voltaje de 48V debe reducirse a menos de 1V para la GPU, cada paso de conversión genera calor; una potencia de 120kW por gabinete, la refrigeración por aire tradicional ya no es suficiente, y la refrigeración líquida se está convirtiendo en el estándar.

Fuera de la placa, todo esto necesita electricidad. Un centro de datos de IA consume tanto como una ciudad mediana, y la expansión de la red eléctrica y la construcción de nuevas instalaciones de generación llevan años.

Este es el panorama completo de los nueve cuellos de botella. A continuación, se desglosan uno por uno.

Antes de la placa

Todos los chips, antes de fabricarse, deben ser diseñados y verificados mediante EDA, y la verificación ocupa del 60% al 70% del ciclo de desarrollo del chip.

Los aceleradores de IA integran decenas de miles de millones de transistores, sumando HBM, apilamiento 3D y empaquetado avanzado, la complejidad del diseño sigue aumentando, pero la eficiencia computacional de las herramientas EDA no sigue el mismo ritmo. Si un problema de verificación requiere un nuevo tajeado, el coste del fallo puede superar los decenas de millones de dólares.

El tamaño del mercado de EDA en 2025 fue de unos 14,500 millones de dólares, y para 2026 se espera que se acerque a los 18,000 millones. Synopsys, Cadence y Siemens se reparten más del 65% de la cuota de mercado combinada. Lip-Bu Tan fue CEO de Cadence durante doce años, conoce mejor que la mayoría de los inversores el poder de fijación de precios en esta etapa, describe el EDA como una mina de oro. Cadence ya puede mejorar la velocidad de convergencia del diseño en 5 veces, y el sistema de IA de Siemens logra una aceleración de 10 veces en algunas tareas.

Los materiales tradicionales basados en silicio están alcanzando gradualmente su techo de rendimiento en áreas como consumo, disipación térmica y comunicaciones ópticas. Cinco nuevos materiales se están abriendo paso: GaN (dispositivos de potencia de alta frecuencia), SiC (alta tensión y corriente), InP (comunicaciones ópticas), diamante artificial (conductividad térmica), sustratos de vidrio (empaquetado avanzado).

Los módulos ópticos de 800G y 1.6T dependen del material InP, el déficit de demanda actual para interconexión óptica en IA es de aproximadamente un 40%-60%. Los sustratos de vidrio se consideran la próxima dirección en empaquetado avanzado, tanto Intel como TSMC están acelerando su puesta en producción. Wolfspeed e Infineon solo entre 2025-2027 invertirán más de 150,000 millones de dólares en capacidad de SiC.

A principios de 2026, ocurrió algo que la mayoría de los inversores no notó: una perturbación en el suministro de Ras Laffan en Catar afectó entre el 27% y el 30% del suministro global de helio, con precios al contado subiendo entre un 40% y un 100% a corto plazo. La industria coreana de semiconductores depende aproximadamente en un 64.7% del helio de Catar, poniendo en riesgo las líneas de producción de HBM de Samsung y SK Hynix.

El helio es esencial en todas las etapas de litografía EUV, grabado, deposición y enfriamiento de obleas; no es renovable y no tiene sustituto. El sector de semiconductores consume alrededor del 24% del helio mundial, se espera que aumente al 30% para 2030. Lo peor es que el proceso de 2nm, comparado con el de 3nm, aumenta el consumo de helio por unidad en aproximadamente un 20%. Cuanto más avanzado es el proceso, más depende de un recurso que se está volviendo más escaso.

Samsung ha presentado un sistema de reciclaje de helio, y TSMC alcanza tasas de recuperación del 80%-90% en sus líneas avanzadas. Pero el reciclaje solo alivia, no resuelve el problema de raíz: el suministro está concentrado en pocas fuentes, y la construcción de nuevas fuentes lleva años.

En la placa

La HBM proporciona capacidad de transmisión de datos de alta velocidad a la GPU, su suministro está crónicamente ajustado y se ha convertido en el cuello de botella principal que limita los envíos de servidores de IA. La memoria es lo que más falta.

Se estima que el mercado global de HBM alcance unos 9,200 millones de dólares en 2026, y se espera que crezca a cerca de 70,000 millones para 2035, con una tasa de crecimiento anual compuesto superior al 25%. SK Hynix, Samsung y Micron dominan el mercado; SK Hynix, con su capacidad líder, es el principal proveedor de NVIDIA, mientras Samsung y Micron aceleran la producción de HBM3E y HBM4.

La GPU determina el límite de potencia computacional, la HBM determina si esa potencia puede liberarse.

El empaquetado avanzado integra la GPU y la HBM en un acelerador de IA completo, el CoWoS de TSMC es la solución más común. Incluso si la GPU y la HBM ya están fabricadas, sin el empaquetado final no pueden convertirse en potencia computacional.

El CEO de TSMC declaró públicamente que la capacidad de CoWoS está "extremadamente ajustada, 2026 ya está agotado". La capacidad aumentó desde aproximadamente 35,000-40,000 obleas/mes a finales de 2024 a un objetivo de 120,000-140,000 obleas/mes para 2026, pero la demanda crece aún más rápido. Se estima que la demanda global de CoWoS para 2026 se acerque a 1 millón de obleas, con NVIDIA ocupando alrededor del 60% y asegurando gran parte de la capacidad con contratos a largo plazo.

Intel apuesta por EMIB y soluciones de sustrato de vidrio para competir con TSMC en empaquetado, mientras ASE, Amkor y otros también expanden capacidad.

Entre placas

El entrenamiento de modelos grandes requiere la coordinación de miles, incluso decenas de miles de GPUs. Si la potencia de una sola GPU es alta pero la velocidad de transferencia de datos entre chips no la sigue, la utilización real de todo el clúster se ve afectada. Las soluciones actuales basadas en cobre se acercan a su límite físico de ancho de banda, y los chips de interconexión de alta velocidad y las nuevas arquitecturas de interconexión son áreas de intensa inversión.

La fotónica es la próxima solución al cuello de botella de la interconexión. Las señales eléctricas sufren atenuación y calor en distancias largas y alta densidad, mientras que las señales ópticas tienen ventajas físicas en ambos aspectos. La fotónica de silicio y la óptica integrada en el chip (CPO) podrían reducir el consumo de energía de interconexión entre un 30% y un 50%, pero la fabricación, integración de empaquetado y control de costes aún no están maduros, y existe una brecha evidente entre la capacidad y la demanda de los clústeres de IA. El mercado de interconexión óptica en 2025 fue de unos 15,000 millones de dólares, y se espera que alcance los 43,000 millones para 2034.

Jensen Huang (NVIDIA) ha invertido en casi todas las empresas de interconexión óptica. Desde 2026, NVIDIA ha invertido más de 6,500 millones de dólares en dirección fotónica: aproximadamente 2,000 millones en Lumentum y Coherent respectivamente, y 500 millones en Ayar Labs para la ruta de fotónica de silicio.

Alrededor de la placa

Los servidores de IA necesitan convertir 48V o voltajes incluso más altos, en múltiples etapas, a menos de 1V requerido por la GPU. Los dispositivos de potencia de silicio tradicionales son ineficientes en escenarios de alta potencia; GaN y SiC se están convirtiendo en la próxima generación de soluciones.

Según cálculos de onsemi, en el próximo bastidor de IA de 1MW, el valor de los semiconductores de potencia se duplica de aproximadamente 50,000 dólares a 100,000 dólares. El mercado de dispositivos de potencia GaN/SiC en 2025-2026 fue de unos 2,000 millones de dólares, se espera que supere los 8,000 millones para 2030, con una tasa de crecimiento anual compuesto superior al 20%.

Infineon adquirió GaN Systems para completar su línea de productos, Navitas presentó soluciones de energía GaN para centros de datos de IA, y onsemi, Wolfspeed, STMicroelectronics también están acelerando la expansión de capacidad de SiC.

La nueva generación de gabinetes de servidores de IA, representada por el NVIDIA GB200 NVL72, consume más de 120kW. Si este calor se disipara solo con ventiladores, el espacio y el ruido requeridos por la sala serían inmanejables. La refrigeración líquida se está convirtiendo en la solución estándar para la próxima generación de centros de datos de IA.

El mercado global de refrigeración líquida para centros de datos en 2025 fue de unos 5,000 millones de dólares, y se espera que crezca a 27,100 millones para 2035. Se espera que la adopción de refrigeración líquida en los nuevos centros de datos de IA aumente de aproximadamente un 35% en 2025 a alrededor del 55% a finales de 2026.

NVIDIA promueve la arquitectura de refrigeración líquida en sus plataformas Blackwell y Rubin; Microsoft, Google, Amazon y Meta la están adoptando aceleradamente en sus nuevos centros de datos. En refrigeración a nivel de chip, Lip-Bu Tan ha apostado por el diamante artificial, aprovechando su alta conductividad térmica para resolver los puntos calientes en chips de alta potencia.

Fuera de la placa

En EE.UU., muchos proyectos de centros de datos enfrentan retrasos debido a la insuficiente capacidad de conexión a la red eléctrica.

Se espera que los gastos de capital combinados de Amazon, Microsoft, Google y Meta para 2026 alcancen los 700,000 millones de dólares, una gran parte dirigida a infraestructura de IA y energía. La velocidad de expansión de las redes eléctricas tradicionales no puede seguir el ritmo de la demanda, y las tecnológicas están recurriendo a acuerdos de compra de energía a largo plazo, generación con gas natural y energía nuclear.

Leopold cree que en Silicon Valley se está librando una guerra silenciosa por los contratos de electricidad restantes del siglo y por cada transformador. Su juicio es: el verdadero cuello de botella en la era de la IA no es el algoritmo, es la electricidad.

Williams ha invertido 5,100 millones en construir instalaciones modulares de generación con gas natural; GE Vernova tiene un backlog de pedidos de turbinas de gas de 100GW; NVIDIA, a través de NVentures, ha invertido en TerraPower para promover reactores nucleares modulares pequeños, y el proyecto Stargate también explora la energía nuclear.

En comparación con otros cuellos de botella tecnológicos, la construcción de infraestructura eléctrica involucra redes, terrenos, permisos, y sus ciclos de construcción son más largos y difíciles de replicar rápidamente.

Hasta cuándo será útil este marco

¿Cuánto durará este marco de inversión en cuellos de botella? Depende de cuándo la oferta alcance a la demanda.

Según los cronogramas de construcción de capacidad, la segunda mitad de 2027 es el primer nodo de liberación de oferta: la fábrica M15X de SK Hynix planea comenzar producción a mediados de 2027, y las fábricas de Micron en Singapur y Taiwán también apuntan a 2027. El gurú de cabello blanco considera que el súper ciclo de la fotónica también comenzará a ganar masa crítica a mediados de 2027. 2028 es la segunda ola: la fábrica Pyeongtaek P5 de Samsung, la fábrica de SK Hynix en Indiana (EE.UU.) y la fábrica de Micron en Hiroshima (Japón) entrarán en funcionamiento simultáneamente. El juicio de Lip-Bu Tan es: "No habrá alivio antes de 2028."

Pero la puesta en marcha de nueva capacidad no significa la desaparición de los cuellos de botella. La demanda de HBM por cada generación de GPU se duplica, y la próxima arquitectura Rubin de NVIDIA amplificará aún más la demanda de HBM4; además, los hiperescalares ya han asegurado gran parte de la nueva capacidad con contratos a largo plazo, dejando una cuota limitada para el mercado abierto.

En 2017-2018, los precios de la DRAM se dispararon, Samsung expandió agresivamente su capacidad, incrementando el gasto de capital en más del 50%. Cuando la nueva capacidad se liberó en masa en 2019, los precios colapsaron y toda la industria sufrió pérdidas. Desde la inversión en capacidad hasta la inversión de precios, pasaron 18 meses.

Esta ronda es mucho mayor que la anterior. Se prevé que los precios de la DRAM aumenten aproximadamente entre un 275% y un 300% desde 2025 hasta 2027, tres veces la subida de 2017-2018, y esto ocurre sobre una base de ingresos tres veces mayor. El valor de mercado combinado de SK Hynix, Samsung y Micron ya supera el billón de dólares, y los márgenes de beneficio de HBM alcanzan el 60%-70%, muy por encima de la DRAM tradicional. Si calculamos con la misma ventana de 18 meses, el período desde finales de 2028 hasta mediados de 2029 es cuando hay que estar muy atentos.

Lo que realmente hay que vigilar es esta señal: si para entonces el crecimiento del gasto de capital en IA se desacelera, y la nueva capacidad de los tres fabricantes se libera simultáneamente, la relación oferta-demanda podría invertirse rápidamente, el cuello de botella se convertiría en exceso, y el poder de fijación de precios volvería de los proveedores a los compradores.

La operación de Leopold insinúa que ya se está preparando para este escenario. Mientras compra energía e infraestructura, también apuesta a la baja contra el sector de semiconductores con opciones de venta por valor de 8,460 millones de dólares. Su juicio es que, una vez que el ciclo de construcción de infraestructura de IA alcance su pico, la competencia feroz entre las empresas de chips comprimirá sus márgenes, pero la escasez de energía e infraestructura física será más duradera y más difícil de replicar.

Hasta entonces, el desequilibrio oferta-demanda en esta cadena no muestra señales de alivio.