Rédaction : Thejaswini M A

Compilation : Saoirse, Foresight News

Dans « Les Affranchis » (Goodfellas), Ray Liotta a cette réplique : « Ferme-la et paie. » Cette phrase déchire le voile romantique que des œuvres comme « Le Parrain » jettent sur la moralité de la mafia, révélant la nature froide, parasitaire et cupide du crime organisé. Suivant une logique similaire, parlons des grandes entreprises technologiques.

Pour contrôler la valeur, il faut contrôler les profits. Pour y parvenir, vous n'avez même pas besoin de créer un protocole de blockchain ou un projet. C'est une guerre pour les profits sans règles établies. Mais nous ne pouvons pas blâmer Coinbase, Stripe ou Kraken pour ce choix.

Selon la logique commerciale la plus fondamentale, leur manœuvre ressemble à un placement immobilier astucieux : s'emparer en premier des canaux de distribution du trafic. Désormais, détenant le pouvoir sur ces canaux, ils demandent avec hauteur : « Qui détient réellement le pouvoir de négociation ? »

Coinbase a construit sa propre blockchain ; Stripe a dépensé 11 milliards de dollars pour acquérir des infrastructures qu'elle aurait pu louer ; Kraken a déboursé 15 milliards de dollars pour acheter une plateforme de trading de produits dérivés ; Apple a créé l'App Store. La logique de cette approche est : laissez les autres développer le marché et assumer les risques initiaux, puis rachetez l'infrastructure sous-jacente une fois que la rentabilité du secteur est suffisamment attrayante. La question centrale de cet article : Que deviendra l'industrie lorsque la valeur centrale des canaux de distribution du trafic disparaîtra ?

Coinbase détient 110 millions d'utilisateurs vérifiés. Pendant des années, ses produits de prêt proposés aux utilisateurs étaient construits sur le protocole open-source Morpho, et tous les frais de protocole revenaient à Morpho. Plus tard, Coinbase a lancé sa propre blockchain de couche 2, Base. Morpho a choisi de se déployer sur Base uniquement parce que l'énorme base d'utilisateurs de Coinbase pouvait générer un volume de transactions important. Aujourd'hui, tous les frais de séquencement générés par chaque transaction sur Base vont dans les poches de Coinbase, et non de Morpho.

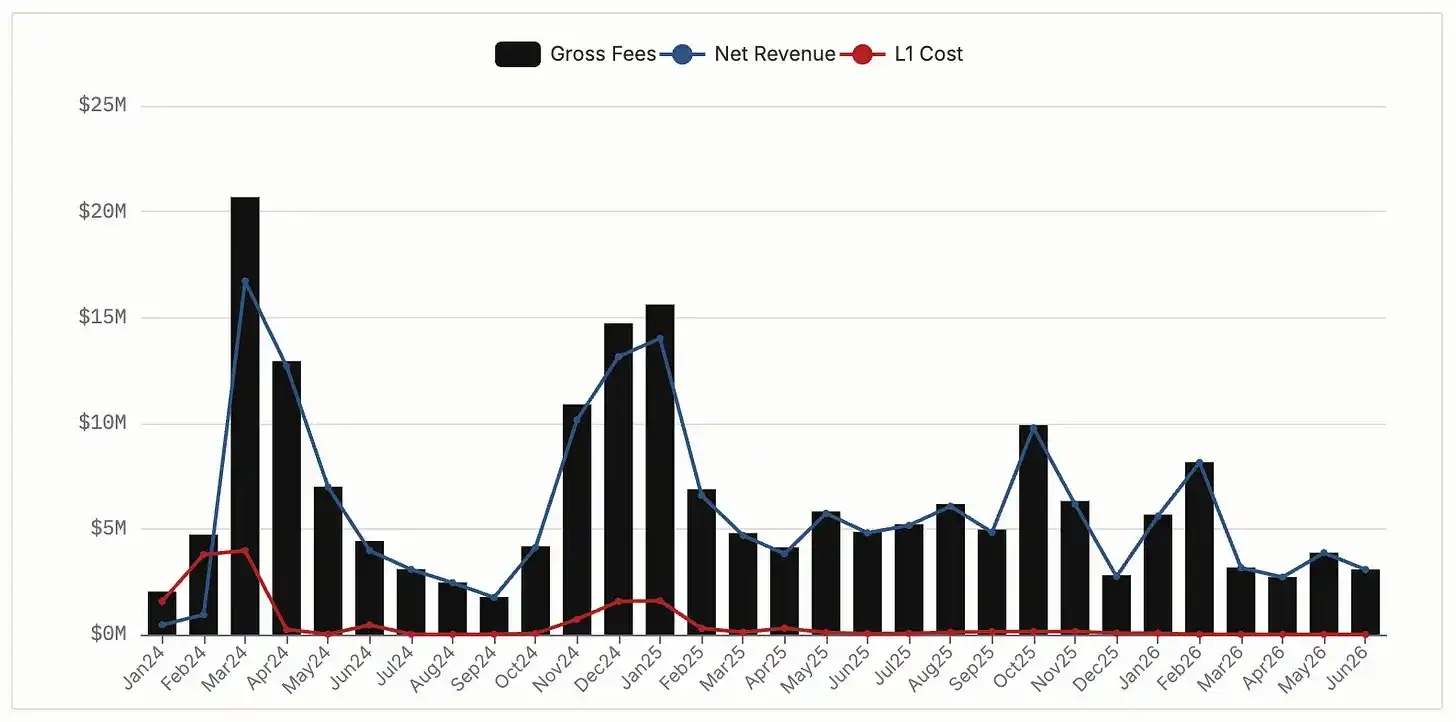

Base a généré 76 millions de dollars de revenus nets de frais de séquencement en 2024, et 74 millions en 2025. Jusqu'en février 2026, selon l'accord de licence, Coinbase devait partager une partie des revenus avec Optimism. Mais finalement, Coinbase a mis fin à la collaboration, est passée à une architecture sous-jacente développée en interne, et conserve désormais intégralement les 64 millions de dollars de revenus. Pendant ce temps, Morpho reste implanté sur Base et se porte bien, avec une valeur totale bloquée (TVL) de 2,5 milliards de dollars. Simplement, chaque transaction traitée par Morpho génère une commission pour Coinbase.

Revenus mensuels des frais de séquencement de Base, source : DeFiLlama

Coinbase a lancé un produit de prêt garanti par Bitcoin de 300 millions de dollars, construit sur l'infrastructure sous-jacente de Morpho. Son Bitcoin encapsulé, le cbBTC, est l'actif de garantie le plus important au sein du protocole Morpho, représentant 38 % du TVL total du protocole. Cela crée une situation d'interdépendance : Morpho détient les capacités fondamentales sous-jacentes du produit de crédit de Coinbase, tandis que Coinbase peut prélever une part des revenus sur toutes les activités de Morpho, ce qui rend difficile pour les deux parties de rompre facilement la collaboration.

Prenons maintenant le cas de Stripe : début 2025, elle a dépensé 11 milliards de dollars pour acquérir Bridge. Avant cela, les activités de stablecoin de Stripe reposaient sur l'infrastructure de Circle. Circle détenait le pouvoir d'émission des stablecoins et pouvait gagner des intérêts flottants sur les actifs de réserve garantissant les stablecoins. À l'époque, tous les revenus générés par les transactions de stablecoins de Stripe, qui atteignaient des centaines de milliards, allaient à Circle. L'acquisition de Bridge a complètement changé la donne. Bridge émet son propre stablecoin, l'USDB, garanti par des fonds du marché monétaire de BlackRock. En passant à l'USDB, tous les intérêts générés par cette énorme réserve sont désormais conservés au sein de l'écosystème de Stripe. Avec un volume annuel de paiements de 1,4 trillion de dollars, louer à long terme l'infrastructure de revenus d'un concurrent entraînait une perte de profit de plusieurs centaines de millions de dollars par an.

Patrick Collison avait qualifié les stablecoins de « supraconducteur à température ambiante de la finance ». Dépenser 11 milliards de dollars pour acquérir pleinement cet outil sous-jacent est bien plus rentable que de continuer à payer des péages à un concurrent.

Les bourses de change purement au comptant ont un plafond de croissance naturel, les utilisateurs ne pouvant échanger que quelques centaines de jetons. Mais Kraken souhaitait attirer les investisseurs institutionnels et les particuliers avancés, qui négocient principalement via des produits à terme et des dérivés de compensation. L'exploitation d'activités de dérivés nécessite un enregistrement auprès de la Commodity Futures Trading Commission (CFTC), une adhésion à la National Futures Association (NFA), une licence de courtier-négociant, tout un cadre réglementaire qui prend des années à construire ; même en construisant tout cela à partir de zéro, les régulateurs pourraient rejeter la demande pour diverses raisons imprévisibles.

C'est pourquoi Kraken a jeté son dévolu sur NinjaTrader. L'acquisition de 1,5 milliard de dollars en janvier 2025 n'a pas seulement apporté 1,7 million de comptes de trading financés, mais surtout, elle a donné directement à Kraken l'ensemble des licences de courtier-négociant qu'il aurait eu du mal à développer rapidement en interne.

En acquérant des licences conformes existantes, Kraken s'est totalement affranchi de la dépendance à des partenaires externes. Il détient désormais l'intégralité de son système technique et de ses licences, n'a plus besoin de s'appuyer sur d'autres et n'a pas à attendre des années pour obtenir des approbations réglementaires.

Certains diront : les grandes entreprises absorbant de petits protocoles, n'est-ce pas la norme dans l'industrie ? Qu'y a-t-il de nouveau ?

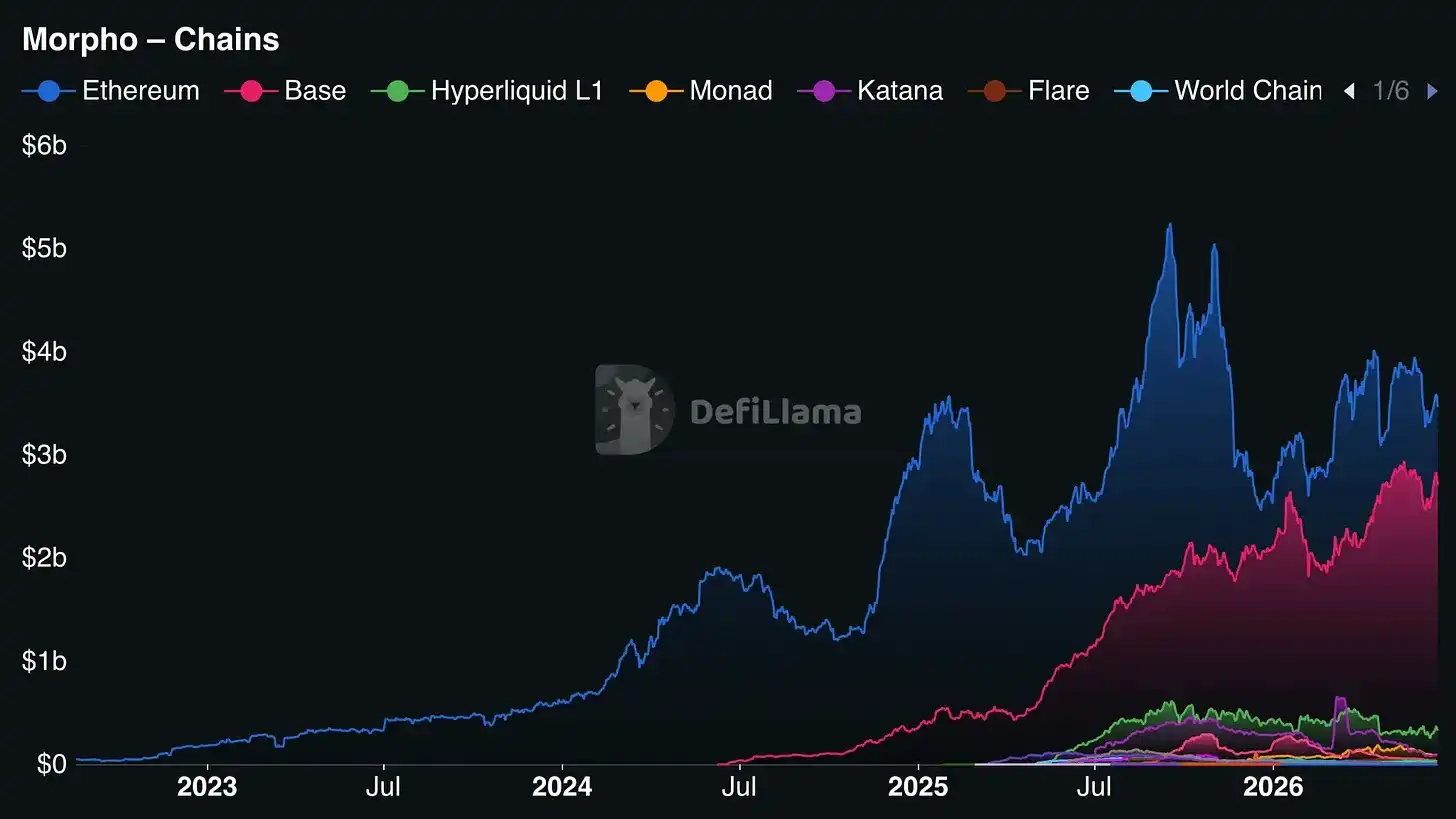

La valeur totale bloquée (TVL) de Morpho est de 6,4 milliards de dollars, dont 3,308 milliards déployés sur Ethereum et 2,488 milliards sur Base. Si Coinbase décidait de retirer Morpho et d'utiliser son propre protocole de prêt développé en interne, Morpho perdrait directement 39 % de son TVL ; mais il conserverait 52 % de son stock restant sur Ethereum, tout en poursuivant son déploiement sur plusieurs blockchains comme Hyperliquid L1, Monad, Arbitrum, et ses opérations globales pourraient continuer à fonctionner de manière stable.

Répartition du TVL de Morpho par blockchain, source : DeFiLlama

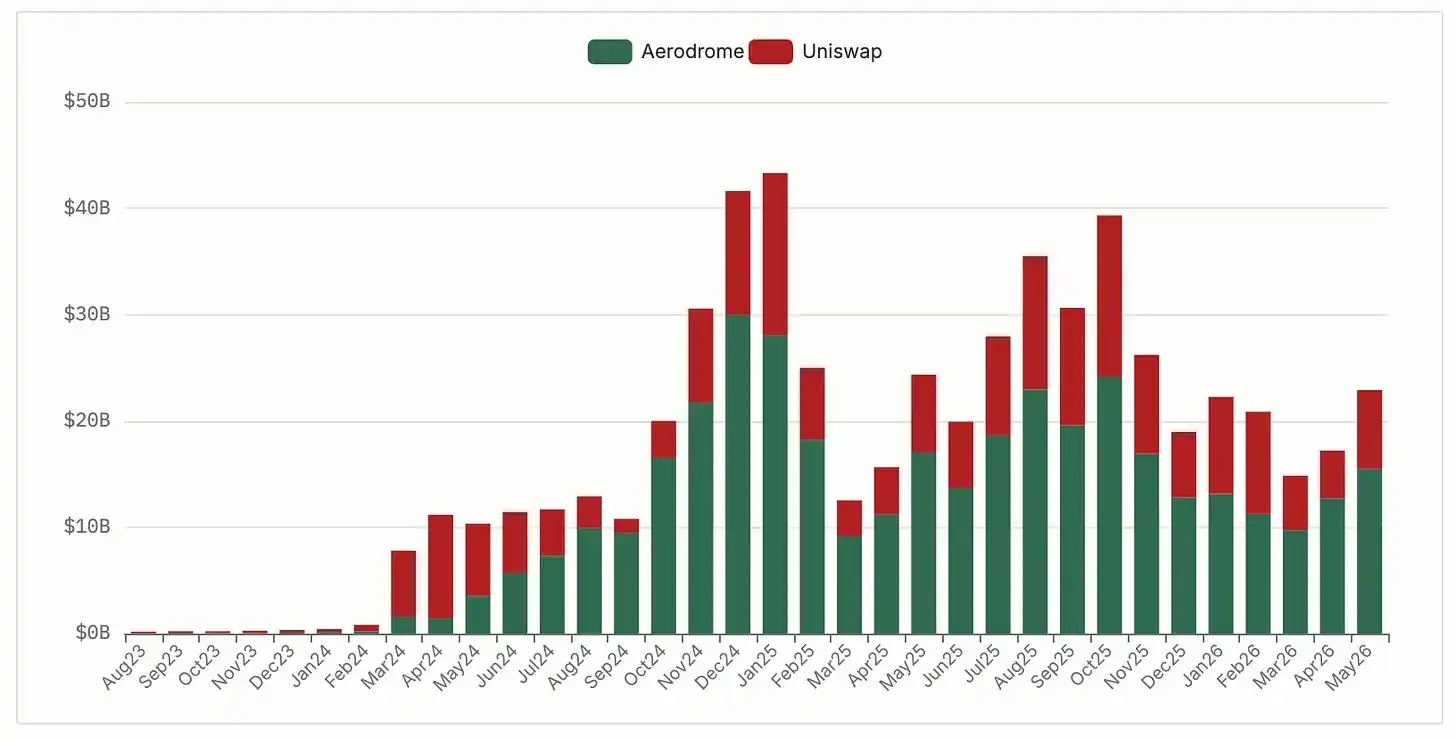

Le cas d'Aerodrome sur la blockchain Base illustre clairement l'impact sur l'industrie lorsque les opérateurs de blockchain favorisent leurs propres concurrents. Aerodrome est un échange décentralisé (DEX) natif de Base, dont l'architecture est optimisée pour Base. Coinbase Ventures détient environ 20 millions de dollars de jetons AERO, c'est son plus grand investissement en jetons de liquidité ; en parallèle, l'équipe du projet, via le vote en bloquant des jetons AERO, oriente la liquidité vers les produits de Coinbase, y compris les pools de cbBTC. Aerodrome capte environ 51 % du volume d'échanges décentralisés sur Base, avec un pic à 77 % en septembre 2024. Uniswap, déployé sur 44 blockchains, est le deuxième DEX sur Base, avec 30 % du volume. Même en perdant sa position dominante sur une seule blockchain, Uniswap n'a pas disparu : en 2025, il a réalisé 212 milliards de dollars de volume sur Base, et son volume mensuel estimé sur toutes les chaînes est d'environ 73 milliards de dollars.

Part de volume des DEX sur Base, source : DeFiLlama

Ce cas confirme que le déploiement multi-chaînes est une barrière naturelle pour les protocoles. Un projet déployé uniquement sur une seule blockchain publique voit son destin entièrement contrôlé par l'opérateur de la chaîne — qui peut à tout moment favoriser un concurrent pour réduire son espace de survie ; en revanche, un protocole déployé sur plusieurs chaînes peut continuer à fonctionner normalement sur ses autres marchés même s'il perd sa position sur une chaîne donnée. Après avoir vu Uniswap perdre des parts de marché sur Base au profit d'Aerodrome, Morpho a rapidement étendu son déploiement à plusieurs blockchains. Les grandes plateformes de trafic peuvent descendre s'installer dans l'infrastructure sous-jacente, tandis que les protocoles open-source peuvent s'étendre horizontalement sur plusieurs blockchains pour disperser les risques.

Si vous dépendez d'une infrastructure sous-jacente qui ne vous appartient pas, vous ne contrôlez pas vraiment votre entreprise. Celui qui contrôle l'infrastructure sous-jacente détient le pouvoir de négociation pour vous écraser, peut définir votre expérience produit et finalement influencer la stabilité de vos opérations. Pour les entreprises de cette taille, cette relation de dépendance représente une perte de profit quotidienne tangible. Cette logique commerciale n'est pas propre à l'industrie crypto : Amazon s'est appuyé sur AWS pour construire ses barrières, Apple, autrefois dépendante de la feuille de route des puces Intel, a passé des années à développer ses propres puces sur mesure pour s'émanciper.

Tout le monde peut vérifier en temps réel combien Coinbase gagne en frais de séquencement sur Base, et voir clairement le TVL de Morpho sur chaque blockchain. Cette extraction de valeur est entièrement transparente, ce qui n'est pas le cas des bénéfices de l'infrastructure interne d'entreprises Internet traditionnelles comme Amazon.

L'industrie pourrait évoluer vers un scénario potentiel : à l'avenir, le marché serait entièrement contrôlé par quelques géants comme Coinbase, Stripe, Kraken et quelques banques. Ils intégreraient toute la chaîne, des protocoles sous-jacents aux cartes de paiement, et les protocoles open-source ne serviraient qu'à combler les niches que les géants n'ont pas encore occupées. C'est une voie de développement tout à fait possible pour la fintech. La technologie open-source ne serait plus un terreau fertile pour l'innovation libre et vaste, mais simplement un ruban adhésif pour colmater les petites fissures que les grandes entreprises n'ont pas encore décidé comment monétiser. Comme le dit une boutade : « Regardez ce joli petit protocole open-source, construisons simplement un système commercialisé par-dessus pour récolter le trafic. »

Mais je penche plutôt vers un jugement optimiste : compte tenu des nombreuses acquisitions actuelles, la probabilité d'un tel monopole complet n'est pas aussi élevée qu'il n'y paraît. Les protocoles sous-jacents ne peuvent pas être monopolisés par les géants aussi facilement que les canaux de trafic. Morpho peut déployer une nouvelle blockchain publique en quelques semaines ; remplacer un protocole de prêt éprouvé et profondément intégré aux systèmes dorsaux des institutions est extrêmement coûteux, un coût que les outsiders ne perçoivent pas facilement. Le produit de prêt garanti par Bitcoin de 300 millions de dollars de Coinbase repose toujours sur Morpho, car reproduire le système de sécurité de Morpho à partir de zéro prendrait des années et introduirait des risques de sécurité que Coinbase ne souhaite pas assumer.

Les protocoles qui survivront à cette vague de consolidation par les géants répondent tous à une condition essentielle : avoir achevé un déploiement multi-chaînes avant que les géants du trafic ne construisent leurs propres écosystèmes, et s'être intégrés si profondément dans les systèmes dorsaux des grandes entreprises que le coût économique de leur remplacement devient prohibitif. Même Robinhood, un géant du trafic avec une énorme base d'utilisateurs, a choisi d'intégrer Lighter, un échange de contrats perpétuels avec preuves à connaissance nulle (ZK) tiers, comme infrastructure de trading sous-jacente. Robinhood Ventures a participé au financement de 68 millions de dollars de Lighter, et le fondateur Vlad Tenev entretient des relations étroites avec l'équipe du projet.

Si seuls les canaux de trafic pouvaient constituer des barrières, Robinhood aurait pu, comme Coinbase, tout développer en interne. Mais il ne l'a pas fait : allier la vitesse des échanges centralisés avec une logique d'appariement vérifiable par preuves à connaissance nulle est un défi technique de niche extrêmement difficile que l'équipe de Lighter a mis plus d'un an à relever ; Robinhood a estimé qu'acheter la licence d'une technologie mature était bien plus rentable que de développer à partir de zéro.

Actuellement, Morpho occupe cette position avantageuse d'interdépendance bidirectionnelle, et Uniswap est le précurseur de cette voie. La vitesse d'expansion des institutions et la vitesse d'expansion horizontale multi-chaînes des protocoles open-source s'affrontent, et le résultat final déterminera la direction de l'industrie.

Les activités sous-jacentes de géants comme Stripe et Coinbase reposent encore aujourd'hui sur des technologies open-source. À court terme, les protocoles open-source peuvent encore se maintenir confortablement. Quant à la structure de l'industrie dans deux ans, nous la réexaminerons alors.