TL;DR

Si sigues habitualmente las fluctuaciones de precios de Nvidia, Microsoft, Bitcoin o Ethereum, normalmente prestarás atención a variables clave como los datos de inflación de EE.UU., la trayectoria de la política de tipos de la Fed, la materialización de ingresos relacionados con la IA y los flujos de capital en cadena. Pero esta semana, la atención del mercado se ha visto desviada por una variable aparentemente más lejana: el movimiento de los tipos de interés del Banco de Japón.

La razón no es complicada. Durante muchos años, el yen ha sido una de las divisas de financiación más baratas del mundo. Los inversores podían pedir prestado yenes a bajo interés, convertirlos en dólares u otras monedas y luego comprar activos con mayor rendimiento o mayor apreciación. Esto se conoce como carry trade en yen; en pocas palabras, es pedir prestados yenes baratos para comprar activos de alto rendimiento.

Puede que no aparezca directamente en alguna acción de IA o en alguna dirección de Bitcoin, pero sí afecta a la aversión al riesgo global y al coste del apalancamiento. Ahora que el Banco de Japón está abandonando el entorno de tipos ultrabajos de larga duración, el mercado empieza a recalcular cuánto tiempo puede seguir usando esta "tarjeta de crédito de bajo interés".

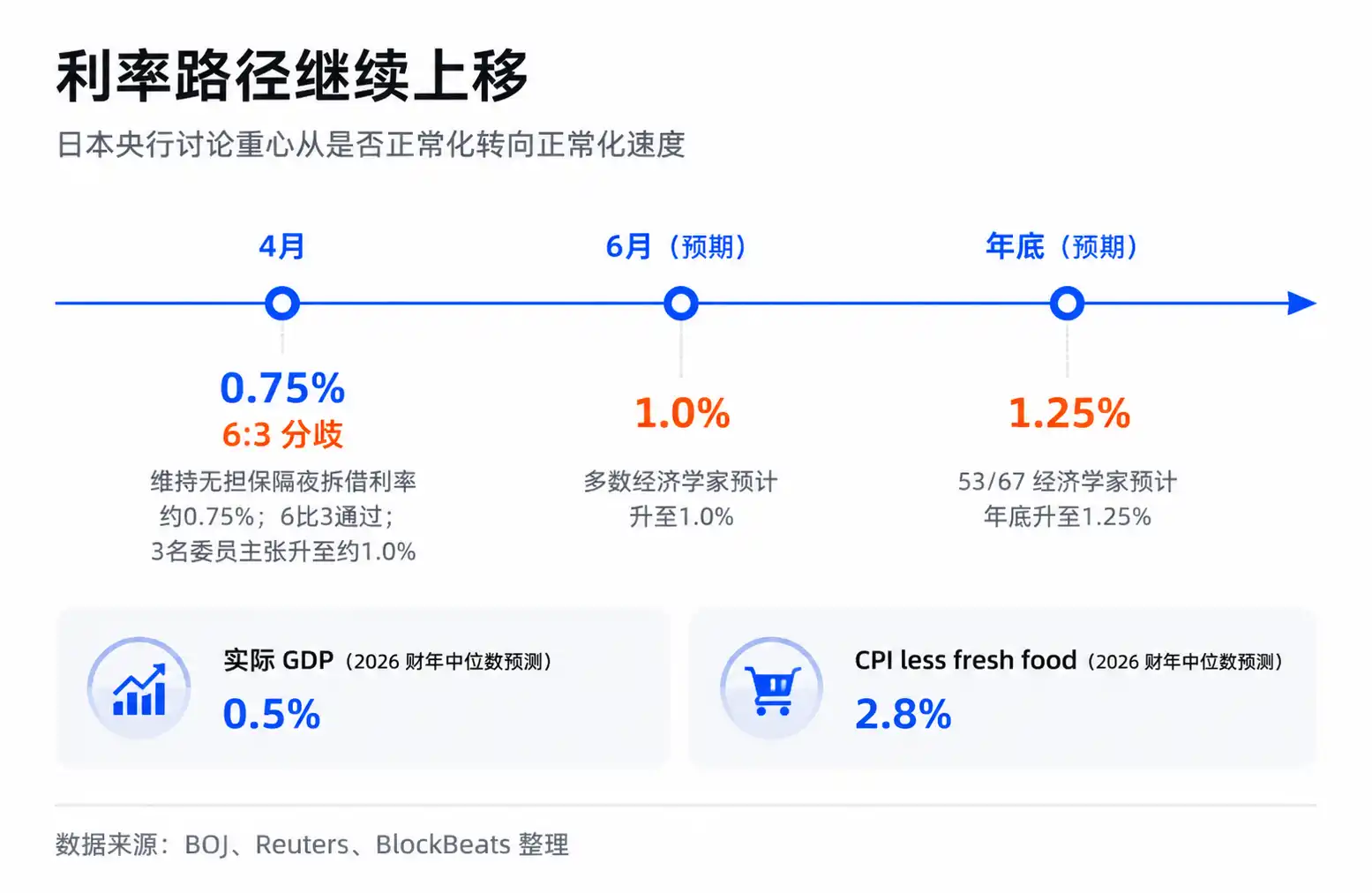

Según un informe de Reuters del 10 de junio, 66 de los 70 economistas encuestados prevén que el Banco de Japón subirá el tipo de interés oficial del 0,75% al 1,0% en la reunión de junio. Según otra encuesta, 53 de 67 economistas prevén que el tipo subirá al 1,25% a finales de año. Esta reunión concluirá el 16 de junio. Hasta el 15 de junio, el 1,0% sigue siendo la expectativa de la encuesta de economistas, no un resultado ya anunciado.

25 puntos básicos no parecen gran cosa. Lo que preocupa al mercado no es la cifra del "tipo de interés japonés en el 1%". Lo que preocupa es que, cuando el dinero barato de larga duración empiece a encarecerse, los activos que han dependido del financiamiento de bajo coste, las posiciones saturadas y la elevada aversión al riesgo puedan ser revalorados. Los grandes valores tecnológicos de la IA y las criptomonedas son precisamente los eslabones más sensibles de esta cadena.

Lo que afecta el Banco de Japón es la base de financiación mundial

Se puede entender el carry trade del yen como una tarjeta de crédito de bajo interés. Mientras el coste del endeudamiento sea suficientemente bajo, el tipo de cambio suficientemente estable y el activo objetivo suba con suficiente rapidez, los inversores están dispuestos a utilizar esta tarjeta para aumentar el apalancamiento. El yen ha desempeñado durante mucho tiempo el papel de esta tarjeta de crédito global.

Esta tarjeta es importante porque no sólo sirve al mercado japonés. Los yenes baratos pueden convertirse en dólares e invertirse en acciones estadounidenses, bonos, mercados emergentes, materias primas y también afectan indirectamente a la aversión al riesgo del mercado de criptomonedas. Cuando suben los precios de los activos globales, el carry trade amplifica la liquidez. Cuando el yen se aprecia o los tipos de interés japoneses suben, esta cadena actúa en sentido inverso, obligando a parte del capital a reducir posiciones, devolver dinero y reducir el apalancamiento.

Por lo tanto, los inversores no pueden juzgar su impacto en el mercado basándose únicamente en el "tamaño de la economía japonesa". Lo que cambia el Banco de Japón no son las expectativas de beneficios de una industria local concreta, sino la base de bajo coste a largo plazo en el mapa de financiación global.

La reunión de abril ya envió esta señal. En aquel momento, el Banco de Japón mantuvo el tipo de interés sin garantía a un día en torno al 0,75%, pero el resultado de la votación fue de 6 a 3, y ya había 3 miembros que abogaban por subirlo inmediatamente a alrededor del 1,0%. En el informe de perspectivas del mismo mes, el Banco de Japón rebajó su previsión del PIB real para el ejercicio 2026 al 0,5% y elevó la previsión del IPC básico al 2,8%. El centro de gravedad del debate político ha pasado de si se debe normalizar a la rapidez con que debe hacerse.

El consenso del mercado sigue siendo moderado: el Banco de Japón subirá los tipos gradualmente, la comunicación política será suficiente y parte del carry trade del yen ya se ha desactivado en las últimas rondas de volatilidad. Pero el marco de riesgo presta atención a otra cosa. Mientras siga existiendo apalancamiento residual, lo que suele desencadenar la volatilidad no es el nivel absoluto de los tipos, sino la velocidad del cambio en los diferenciales de tipos y las expectativas del tipo de cambio.

Para las acciones de IA y las criptomonedas, esta velocidad es importante. Ambas pertenecen a la categoría de activos de alta beta, es decir, activos con mayor elasticidad en sus subidas y bajadas. Suben más durante los períodos de liquidez fácil y caen más rápido cuando disminuye la aversión al riesgo. Los líderes de la IA cuentan con el respaldo de ingresos reales y tendencias industriales, y Bitcoin también cuenta con ETF, ciclos de reducción a la mitad y estructuras en cadena, pero su valoración marginal sigue dependiendo en gran medida de la aversión al riesgo mundial.

Cuando el dinero barato escasea, el mercado no tiene por qué negar inmediatamente la narrativa de la IA o la de las criptomonedas, pero puede reducir los múltiplos de valoración que está dispuesto a pagar por el crecimiento futuro.

Los 25 puntos básicos se amplificarán por el apalancamiento y el tipo de cambio

Visto de forma aislada, los 25 puntos básicos de la subida de tipos japonesa no deberían afectar a los activos mundiales. El problema es que el carry trade no es una simple comparación entre depósitos y préstamos, sino un sistema que combina apalancamiento, tipo de cambio y posiciones saturadas.

Una operación típica de carry trade en yen tiene tres fuentes de rentabilidad: el bajo coste de pedir prestado yenes, el alto rendimiento de los activos comprados y el yen no se aprecia o incluso se deprecia. Mientras estos tres puntos se cumplan, la operación es cómoda. En cuanto los tipos japoneses suben, se reduce la primera fuente de rentabilidad. Si el mercado empieza a esperar una apreciación del yen, la tercera fuente de rentabilidad también se convierte en un riesgo. Los inversores no sólo ganan menos, sino que también pueden perder dinero en el tipo de cambio.

Por eso el 1% en sí no tiene por qué ser temible, pero pasar del 0,75% al 1,0%, y que el mercado espere que llegue al 1,25% a finales de año, cambiará los cálculos de los inversores. Lo que más teme el carry trade no es un aumento lento de los costes, sino que todo el mundo se dé cuenta al mismo tiempo de que la misma operación ya no es rentable, y luego se precipiten a cerrar posiciones.

El cierre de posiciones transmite la política local japonesa a los activos de riesgo mundiales. Los inversores necesitan recomprar yenes para pagar sus deudas, por lo que pueden vender activos en dólares, acciones tecnológicas, criptomonedas, materias primas o posiciones en mercados emergentes. Si muchos inversores actúan simultáneamente de forma similar, la caída de los precios provocará más ajustes en los controles de riesgo, los márgenes y los modelos de volatilidad, creando una amplificación secundaria.

El FMI, en su informe de estabilidad financiera mundial de abril de 2026, advirtió de que el desapalancamiento del carry trade podría amplificar la volatilidad del mercado a través de canales como los flujos de capital, la volatilidad de los rendimientos de los bonos, los ETF apalancados y el desapalancamiento de las instituciones no bancarias. El punto aquí no es afirmar que una determinada caída esté necesariamente causada únicamente por el Banco de Japón, sino que este mecanismo existe y exacerbará el impacto en momentos de tensión de liquidez.

En los dos últimos años, el mercado ha presenciado repetidamente fenómenos similares: acciones de momento, acciones tecnológicas de IA y Bitcoin experimentan volatilidades sincronizadas sin que haya nuevas noticias evidentes de la Fed ni un deterioro repentino de los fundamentales de una sola empresa. Los análisis institucionales suelen considerar el desapalancamiento del carry trade del yen como una de las explicaciones. Estrictamente hablando, esto sólo demuestra una alta coincidencia temporal y una explicación plausible del mecanismo, no una causalidad única. Pero para el trading, la correlación y los mecanismos de transmisión son ya suficientes para constituir una variable de riesgo.

El mercado está apostando por un aumento del umbral de financiación

Para ser más precisos, el mercado no está apostando por que "la subida de tipos de Japón destruya la IA", sino por "el aumento del umbral de financiación de los activos de riesgo mundiales". Son dos cosas diferentes.

La tendencia de la IA sigue teniendo su propia línea principal. El gasto de capital de los proveedores de la nube, la demanda de GPU, la implementación de aplicaciones de modelos, los ingresos del software empresarial: estos son los fundamentales a largo plazo de empresas como Nvidia y Microsoft. Bitcoin también tiene su propia línea principal, que incluye los flujos de los ETF, el marco regulatorio, la narrativa de cobertura macroeconómica y la estructura de oferta en cadena. El Banco de Japón no sustituirá a estas variables.

Pero en la fase de valoraciones altas, los fundamentales responden a si hay valor a largo plazo, mientras que la liquidez responde a los múltiplos que el mercado está dispuesto a pagar por ese futuro. Cuando el financiamiento global de bajo coste es más abundante, los inversores están más dispuestos a pagar un precio elevado por el crecimiento futuro. Cuando los costes de financiación suben y disminuye la aversión al riesgo, la misma historia de crecimiento puede ser valorada con un descuento mayor.

Esto es lo que significa el coste implícito de la financiación. No tiene por qué reflejarse en el aumento del tipo de interés de un préstamo a una empresa concreta, ni en que un fondo se haya endeudado directamente en yenes. Se parece más a la temperatura del apalancamiento del mercado en su conjunto: cuando el dinero es barato, los inversores están dispuestos a perseguir activos de alta volatilidad. Cuando el dinero se encarece, el mercado se vuelve menos tolerante con las pérdidas, los beneficios futuros y las burbujas de valoración.

Por lo tanto, el significado de mercado de esta reunión del Banco de Japón no reside en si el 1% es un tipo de interés alto. En Estados Unidos o en muchos mercados emergentes, el 1% ciertamente no es alto. Pero en la historia del yen como moneda de financiación mundial, representa un cambio de dirección. Una fuente de financiación que durante mucho tiempo ha proporcionado apalancamiento barato está pasando de un coste extremadamente bajo a un coste normal.

Que "la mayor parte del carry trade ya se ha desapalancado" tampoco significa que el riesgo haya desaparecido. Parte del trading ya se ha reducido en las últimas rondas de volatilidad, y el mercado ya ha descontado las expectativas de subida de tipos en junio. Pero mientras queden posiciones abiertas en el sistema bancario, en los préstamos en yenes extraterritoriales y en el apalancamiento no bancario, los precios seguirán siendo sensibles a la velocidad de la normalización.

Lo que es más importante, el yen es sólo uno de los puntos de anclaje visibles. En los últimos años, los activos de riesgo mundiales no han dependido únicamente de la Fed, sino también de múltiples divisas de financiación de bajo coste, de la liquidez extraterritorial y del apalancamiento transfronterizo. Cuando estas fuentes de financiación dejan de ser simultáneamente tan baratas, incluso si la Fed se vuelve más acomodaticia, puede no contrarrestar completamente el ajuste marginal de otros sistemas monetarios.

Tras la decisión, observar la interacción entre el yen, los bonos japoneses y los activos de alta beta

El punto de verificación de esta línea principal es claro: después de la decisión del Banco de Japón del 16 de junio, el mercado ¿simplemente "compra las expectativas y vende el hecho", o empieza a revalorizar una trayectoria de normalización más rápida?

Si el Banco de Japón sube al 1,0% como prevé la encuesta de economistas, pero el tono es moderado, la reacción del dólar frente al yen es estable y las acciones tecnológicas estadounidenses y las criptomonedas no se debilitan simultáneamente, entonces esto se parecerá más a un acontecimiento político ya descontado. El mercado seguirá centrándose en los ingresos de la IA, la trayectoria de la Fed y el ciclo de beneficios de EE.UU., y el factor japonés será sólo una perturbación temporal.

Si la decisión o las declaraciones posteriores llevan al mercado a anticipar una trayectoria del 1,25% o incluso superior a finales de año, el yen se aprecia rápidamente, los rendimientos de los bonos japoneses suben y, al mismo tiempo, Nvidia, otras acciones tecnológicas de momento, BTC y ETH experimentan volatilidades sincronizadas, entonces eso indicará que los inversores empiezan a apostar no por los 25 puntos básicos, sino por una nueva contracción de la cadena de apalancamiento del yen.

A partir de entonces, habrá que vigilar la interacción entre los precios: si la apreciación del yen va acompañada de una debilidad de los activos de alta beta, si la volatilidad aumenta sin que haya nuevas noticias negativas de EE.UU., y si los ETF apalancados y las acciones de momento más saturadas son los primeros en verse presionados. Siempre que estas señales aparezcan simultáneamente, el Banco de Japón dejará de ser sólo el Banco de Japón, sino que estará recordando al mercado que el mapa del dinero barato en el mundo se está encareciendo.