Article | TingtongTech (ID: tingtongtech), Auteur | Ke Chen, Éditeur | Xiafei Rao

Alors que le "procès du siècle" entre Elon Musk et Sam Altman vient tout juste de rendre son verdict, les hostilités entre les deux hommes se sont rapidement déplacées vers Wall Street.

Le 21 mai (heure du Pacifique), SpaceX a officiellement déposé auprès de la SEC américaine son prospectus d'introduction en bourse S-1, prévoyant une entrée au Nasdaq sous le code "SPCX", avec une valorisation cible astronomique de 1 750 à 2 000 milliards de dollars, et un plafond de levée de fonds de 75 milliards de dollars.

Le même jour, OpenAI a été surpris en train de collaborer avec Goldman Sachs et Morgan Stanley pour rédiger son prospectus d'introduction en bourse, et envisagerait de déposer discrètement son dossier d'IPO dès le 22 mai, avec pour objectif une entrée en bourse au plus tôt en septembre.

Deux anciens associés fondateurs, désormais ennemis jurés devant les tribunaux et sur les marchés, ont adressé leurs invitations au marché des capitaux la même semaine. Mais il ne s'agit pas d'un touchant scénario de "frères d'armes accédant ensemble au rivage". C'est un affrontement direct et impitoyable, un combat à mort sur les terres de Wall Street.

Dans ce grand spectacle, Musk vend une histoire d'"IA spatiale". Altman, quant à lui, raconte le scénario de transformation d'une "organisation caritative à but non lucratif" en une entité assoiffée de profits.

Pour les spectateurs extérieurs, l'attention se porte davantage sur ce duel d'IPO : quelle histoire est la plus convaincante, quelles données sont les plus solides, et qui est celui qui a le plus besoin de cette introduction en bourse pour assurer sa survie.

Surtout, ces géants technologiques racontent-ils simplement une histoire, ou créent-ils réellement de la valeur ? Après la course effrénée de ces deux mastodontes vers Wall Street, quel marché restera-t-il pour les investisseurs et le secteur ?

-01- SpaceX : Pas de profits ? On emballe le "rêve" dans le prospectus

Cette fois, Musk présente aux investisseurs une situation financière extrêmement contrastée.

L'objectif de Musk est ambitieux : SpaceX prévoit de lever 75 milliards de dollars, avec une valorisation de 1 750 à 2 000 milliards de dollars, et une date d'introduction estimée au 12 juin. Si cet objectif est atteint, SpaceX réalisera la plus grande IPO de l'histoire de l'humanité, et Musk deviendra le premier trillionnaire mondial.

Mais les données clés révélées par le prospectus montrent qu'en 2025, SpaceX a enregistré une perte nette colossale de 4,94 milliards de dollars. Au premier trimestre 2026, la perte atteint un niveau stupéfiant de 4,28 milliards de dollars, s'approchant du total annuel 2025. Ces chiffres sont à des années-lumière d'une valorisation de 2 000 milliards.

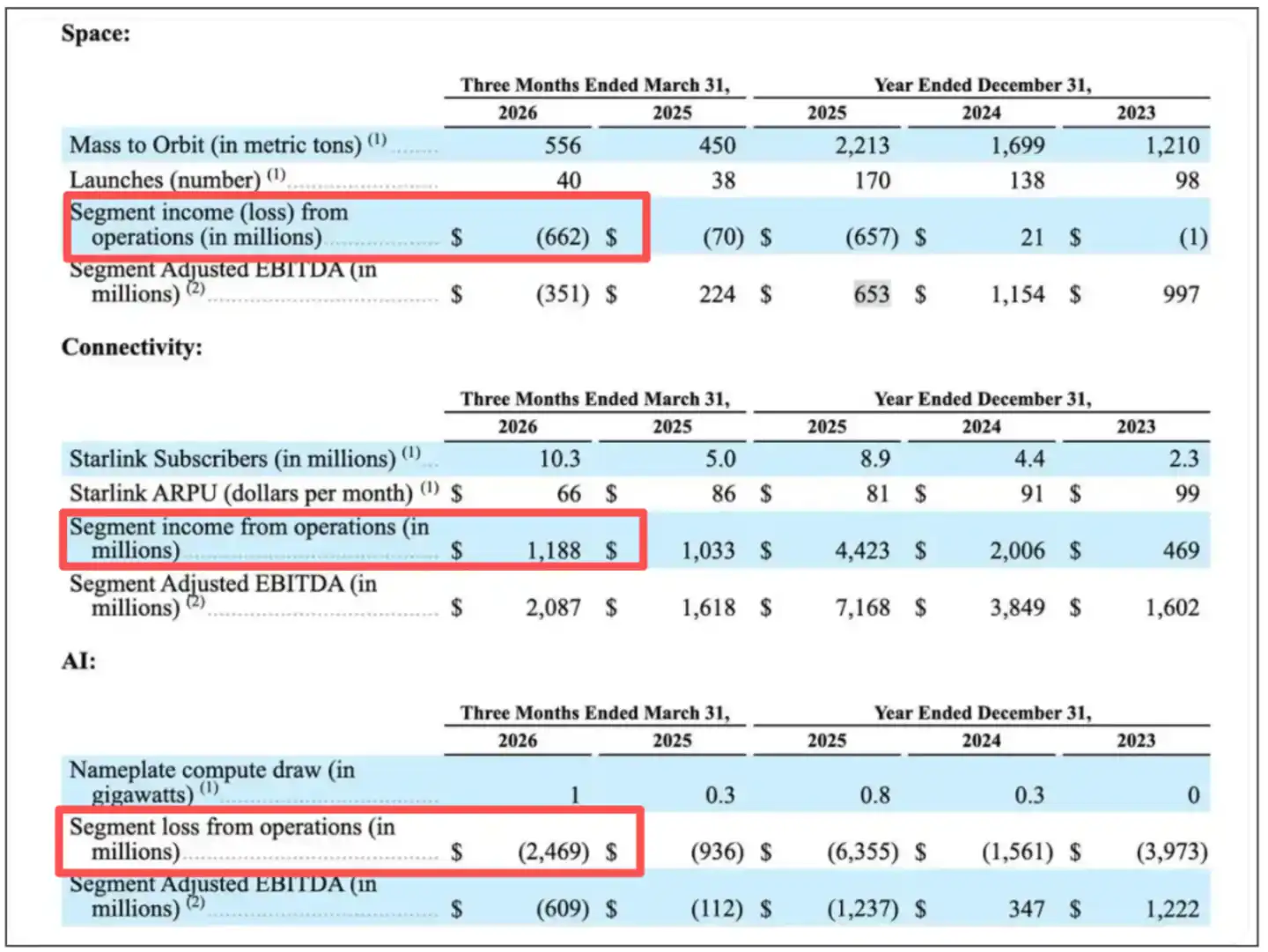

En détaillant, les secteurs d'activité de SpaceX présentent des écarts de richesse "extrêmes".

Graphique : Revenus et bénéfices des trois principaux secteurs d'activité de SpaceX

Source : Prospectus de SpaceX

Parmi les trois secteurs (Aérospatial, Connexion/Starlink, IA), le secteur Connexion, qui abrite Starlink, est le seul à être véritablement performant. Au T1 2026, il a généré 3,26 milliards de dollars de revenus et 1,19 milliard de dollars de bénéfice d'exploitation, représentant 69% du chiffre d'affaires total. Un bénéfice trimestriel de 1,19 milliard de dollars est un chiffre exceptionnel, quel que soit le critère.

Mais la question est : où va l'argent gagné par Starlink ? La réponse se trouve dans les deux autres secteurs.

Le secteur Aérospatial de SpaceX (lancements de fusées et projet Starship) a généré 619 millions de dollars de revenus au T1, mais a enregistré une perte de 662 millions de dollars. Les données suggèrent que SpaceX a déjà brûlé plus de 15 milliards de dollars pour développer Starship.

Cependant, ce qui a véritablement englouti les profits, c'est le secteur IA. Après l'acquisition par SpaceX de la startup d'IA de Musk, xAI, et son intégration dans la division "SpaceX AI", celle-ci a affiché une perte de 6,355 milliards de dollars pour l'année 2025, et a encore perdu 2,469 milliards de dollars au premier trimestre 2026.

En d'autres termes, les bénéfices durement gagnés par Starlink non seulement ont été entièrement absorbés par les deux autres activités, mais il a même fallu y ajouter plusieurs milliards de dollars de déficit.

D'après le scénario de Musk, c'est une belle planification : "Starlink" sur Terre rapporte de l'argent pour financer "l'IA spatiale" et "Mars" dans le ciel. C'est probablement la raison pour laquelle, juste avant l'introduction en bourse, Musk a intégré xAI à SpaceX.

Du point de vue du marché, cette IPO de SpaceX teste essentiellement une hypothèse : un "Starlink" peut-il vraiment financer à la fois une "Mars" et une "IA spatiale" ?

Autrement dit, la valorisation de 2 000 milliards de dollars peut se comprendre comme Starlink contribuant pour environ 500 milliards, l'histoire de l'IA de xAI pour environ 500 milliards, et le milliard restant étant essentiellement une option à long terme sur des "infrastructures d'IA spatiale".

Les investisseurs tolèrent les pertes du "Starlink" de Musk. Ils croient que le trou noir actuel de xAI se transformera en une deuxième machine à imprimer de l'argent à l'avenir. Selon SpaceX, le marché potentiel lié à l'IA atteindra environ 26,5 billions de dollars d'ici 2030. Si cette histoire tient la route, les pertes actuelles ne sont pas un problème.

Plus important encore, l'argent que Musk investit "dans le ciel" peut encore alimenter de nombreuses histoires.

Prenons l'exemple du centre de données orbital en IA, le plus central. SpaceX aurait soumis une demande à la FCC pour déployer jusqu'à un million de satellites, afin de construire en orbite basse une "constellation de satellites dotée d'une puissance de calcul sans précédent" pour alimenter des modèles d'IA avancés.

SpaceX écrit dans son prospectus : "Nous pensons être la seule entreprise disposant d'une voie commercialement viable pour construire à grande échelle des capacités de calcul d'IA en orbite", avec un plan de déploiement potentiellement dès 2028.

Un autre outil fondamental est le Starship.

SpaceX a déjà investi plus de 15 milliards de dollars dans le développement de Starship, dont environ 3 milliards rien qu'en 2025. Starship est l'infrastructure de transport essentielle pour les infrastructures d'IA spatiale, l'exploration lunaire, la colonisation martienne. Sans lui, un centre de données spatial est un château de sable.

Plus loin encore, il y a les infrastructures de fabrication lunaire, la colonisation de Mars, et d'autres projets à plus long terme.

Il est clair que la valorisation de SpaceX inclut une énorme prime de risque liée aux attentes du marché concernant l'économie spatiale, l'IA et la personne même de Musk.

Auparavant, des commentaires indiquaient que ce qui pourrait vraiment faire grimper la valorisation de SpaceX, ce n'est peut-être pas un modèle financier, mais la peur des investisseurs de rater "le prochain Tesla".

De nombreuses analyses soulignent que, quels que soient les chiffres détonants de SpaceX, certains analystes et investisseurs seront prêts à payer le prix, essentiellement en raison de la garantie offerte par l'action Tesla qui a augmenté de plus de 2700% au cours de la dernière décennie. La peur du marché de "rater le prochain Tesla" pousse les analystes à abandonner collectivement la raison.

Quoi qu'il en soit, le fait que SpaceX choisisse de déposer son dossier à ce moment-là montre que Musk est prêt à vendre au monde entier, au prix de 2 000 milliards de dollars, un paquet contenant des rêves coûteux, des pertes colossales et 85,1% des droits de vote qu'il contrôle.

-02-OpenAI : De "bénéfique pour l'humanité" à "entrée en Bourse pour se refaire une santé"

Si l'IPO de Musk est un pari sur la valorisation, celle d'Altman est un "jeu de survie financière inévitable".

En comparaison, bien que l'histoire d'OpenAI soit beaucoup plus concrète, la vitesse à laquelle les grands modèles et les API brûlent de l'argent est proprement "astronomique".

Le 21 mai, selon plusieurs médias, des banques d'investissement, dont Goldman Sachs et Morgan Stanley, aident OpenAI à rédiger son prospectus d'IPO. La société prévoit de soumettre discrètement son dossier aux régulateurs très prochainement, peut-être même dans les prochains jours.

Certaines sources bien informées indiquent également qu'OpenAI vise une introduction en bourse dès septembre, bien que ces plans puissent encore changer à l'avenir.

Autrement dit, ce mastodonte de l'IA, qui a été valorisé à plus de 850 milliards de dollars, s'apprête à ouvrir ses portes au marché secondaire. De nombreux observateurs ajoutent qu'Altman souhaite très probablement devancer Musk et être le premier à franchir la ligne.

Après tout, Altman vient juste de régler le procès intenté par Musk concernant l'"abandon de la mission d'intérêt général". Avec cet obstacle majeur écarté, OpenAI a accéléré son calendrier d'introduction en bourse.

Mais du point de vue du marché, bien qu'OpenAI affiche officiellement une "course à la conquête", son essence ressemble davantage à une opération de "survie financière et de fuite".

En écartant l'écorce d'une valorisation à 850 milliards de dollars, la chair d'OpenAI n'est pas des plus glorieuses.

Tout d'abord, OpenAI manque d'argent pour survivre. Les données publiques montrent qu'OpenAI compte environ 960 millions d'utilisateurs actifs mensuels, avec un chiffre d'affaires annualisé d'environ 25 milliards de dollars, ce qui semble plutôt bon. Mais il brûle 57 milliards de dollars par an, pour une perte nette de 44 milliards.

De plus, l'efficacité de monétisation par utilisateur d'OpenAI pose problème. Par exemple, son concurrent Anthropic génère 211 dollars par utilisateur actif mensuel, contre seulement 25 dollars pour OpenAI.

Altman a laissé entendre à plusieurs reprises que les investissements annuels en puissance de calcul sont astronomiques. Sans apport de fonds frais via une introduction en bourse, l'argent du marché privé, bien que conséquent, finira par s'épuiser. S'appuyer sur le marché secondaire, c'est essentiellement demander aux actionnaires mondiaux de financer l'entreprise.

Surtout, la prétendue victoire judiciaire d'OpenAI ne lui a pas vraiment apporté de tournant décisif.

Beaucoup voient dans la défaite de Musk au procès un tournant clé pour l'IPO d'OpenAI. Mais en réalité, même si le procès est gagné, la question fondamentale soulevée par Musk ne disparaît pas. Une entreprise née avec un slogan "à but non lucratif", mais qui doit redistribuer frénétiquement des bénéfices à ses actionnaires (dont Microsoft), a une structure de gouvernance intrinsèquement contradictoire.

De nombreuses analyses estiment qu'en choisissant ce moment pour entrer en bourse, Altman veut profiter de l'élan, de la chaleur médiatique encore présente après la "victoire contre Musk", et avant que l'engouement pour GPT-5.5 ne refroidisse complètement, pour récolter rapidement les fruits du marché des capitaux.

Bien sûr, un lieu commun sur le marché est qu'OpenAI était autrefois unique, mais qu'il se fait maintenant "encercler". Que ce soit Anthropic qui grignote à une vitesse alarmante les parts de marché fondamentales d'OpenAI, ou Google qui rattrape son retard, tout indique qu'Altman doit accélérer pour rester en tête.

En particulier, bien que ChatGPT soit célèbre, sur le marché des entreprises, Claude d'Anthropic jouit d'une excellente réputation. Selon des rapports, le chiffre d'affaires annualisé d'Anthropic dépasse désormais 30 milliards de dollars, et sa dernière valorisation approche les 900 milliards de dollars, un chiffre qui dépasse déjà celui d'OpenAI.

Dans ces conditions, si OpenAI n'entre pas en bourse rapidement, il n'aura plus sa chance. Une fois que l'attention du marché sera attirée par l'IPO d'Anthropic, ou si le prochain modèle "Fraise" ou "Orion" ne déclenche pas l'engouement escompté, le mythe de la valorisation d'OpenAI pourrait s'effondrer à tout moment.

-03-Raconte-t-on une histoire, ou crée-t-on de la valeur ?

Pour ne rien arranger, Anthropic, qui court également vers l'introduction en bourse en même temps que Musk et Altman, vient d'annoncer qu'elle allait devenir rentable.

Selon les derniers rapports des médias, les revenus d'Anthropic au deuxième trimestre de cette année devraient plus que doubler, atteignant 10,9 milliards de dollars, ce qui permettrait à l'entreprise d'afficher son premier bénéfice.

Ce n'est pas une bonne nouvelle pour Musk ni pour Altman, car on ne sait toujours pas quand SpaceX et OpenAI deviendront rentables.

(Image provenant d'Internet)

Tout cela va sans aucun doute accélérer la concurrence féroce au sein du secteur. Que ce soit SpaceX ou OpenAI, celui qui remportera la course à l'IPO obtiendra le "parachute doré".

Pour Musk, après l'introduction en bourse de SpaceX, le marché disposera de deux actions liées à son nom. Tesla raconte l'histoire de la pénétration des véhicules électriques et de la concrétisation de la conduite autonome, des récits déjà largement validés. SpaceX, quant à lui, raconte l'histoire de Starlink, de la puissance de calcul spatiale, de la colonisation de Mars, des récits au cycle de réalisation plus long et à l'imagination encore moins contrainte.

Pour Altman, pousser OpenAI en Bourse lui permettra de monétiser ses stock-options et ses actions, et de passer véritablement de "prédicateur de l'IA" à "magnat de la Silicon Valley".

Cependant, bien que ces deux sociétés stars soient sur le point de connaître leur rite de passage sur les marchés des capitaux, elles doivent encore prouver que leur valorisation à mille milliards de dollars n'est pas une bulle.

En réalité, le marché s'interroge davantage : ces entreprises racontent-elles simplement une histoire, ou créent-elles réellement de la valeur ?

Comme on le sait, la valorisation de SpaceX repose sur une "vision à long terme", mais le problème est que cette fois, le "rêve" que dessine Musk est trop vaste.

La réalisation des attentes idylliques de Musk dépend de la capacité de Starship à décoller à temps, de la capacité de l'IA à trouver un chemin de commercialisation en orbite, et de la transformation des centres de données spatiaux de PowerPoint en serveurs réels.

Même le prospectus reconnaît que ces plans "sont encore à un stade précoce, impliquent des incertitudes techniques importantes et pourraient ne pas atteindre la viabilité commerciale". Les analyses de marché soulignent également que le ratio cours/chiffre d'affaires de SpaceX atteindrait environ 80, bien supérieur à la moyenne d'environ 7 des 15 premières entreprises américaines par capitalisation boursière.

La valorisation à mille milliards d'OpenAI, quant à elle, repose sur l'hypothèse que "les grands modèles deviendront le système d'exploitation de la prochaine génération".

De la forme actuelle du produit, ChatGPT reste un outil d'IA conversationnelle, dont le modèle économique n'a pas encore dépassé le cadre de la "facturation au token".

OpenAI tente également de masquer sa situation difficile par des ajustements d'urgence, comme fermer le projet vidéo Sora, coûteux et peu rentable, et même envisager de développer son propre smartphone, selon des rumeurs.

Mais les investisseurs ne sont pas convaincus. Selon The Information, plusieurs organismes de placement ont soundé les investisseurs du marché public et ont reçu des retours plutôt froids, les principales préoccupations étant une valorisation trop élevée. Un ratio cours/chiffre d'affaires prévisionnel à 28 fois (basé sur les revenus attendus en 2026) dépasse largement l'indicateur d'environ 12 fois pour Nvidia.

Ces réactions du marché indiquent toutes qu'il ne s'agit pas d'IPO au sens traditionnel, mais plutôt de deux grandes courses à la survie des capitaux.

En fin de compte, la raison réside dans le fait que ni SpaceX ni OpenAI ne sont des entreprises au sens traditionnel.

Le rêve de SpaceX est de construire des villes sur Mars, celui d'OpenAI est de réaliser l'IA générale (AGI). Dans la logique narrative de Wall Street, ces récits grandioses et hors normes sont peut-être la seule façon de faire accepter aux investisseurs des valorisations astronomiques.

Mais la réalité est que dans le prospectus de SpaceX, Musk détient 85% des droits de vote grâce à une structure d'actions à double classe. Cela signifie que tant qu'il s'accroche à son rêve de colonisation martiale, l'entreprise doit le suivre, peu importe ce que pensent les investisseurs.

Et les divers discours d'OpenAI apprennent constamment une chose aux investisseurs : "Croyez-nous, nous allons nous améliorer, c'est juste un peu difficile pour le moment."

Autrement dit, ces deux IPO ont un point commun : elles ne convainquent pas les investisseurs avec de belles courbes de profits, mais leur demandent de payer pour croire en une "promesse" future.

Bien sûr, pour le marché, la seule certitude dans ce jeu de capital est que, que ce soit SpaceX ou OpenAI, une introduction en bourse réussie deviendra l'une des plus grandes IPO de l'histoire, apportant des frais de placement colossaux à Wall Street et une richesse personnelle astronomique aux fondateurs.

Mais dans le même temps, les investisseurs particuliers pourraient devoir payer un prix considérable pour combler l'énorme trou noir des pertes financières.

Et c'est précisément le paradoxe des marchés financiers. Si la performance des actions après l'introduction en bourse ne répond pas aux attentes, les investisseurs pourraient conclure que ces entreprises sont surévaluées.

Cela rappelle la frénésie des actions technologiques de 2021. À l'époque, toute entreprise liée au cloud ou au SaaS bénéficiait de valorisations ultra-élevées, avant de subir une correction brutale lors du cycle de hausse des taux. De nombreux analystes estiment que "pour investir dans ces actions, il faut avoir les nerfs solides".

En d'autres termes, pour ces deux super-IPO, les investisseurs doivent être clairs sur une chose : sont-ils prêts à payer une prime plus élevée pour la colonisation de Mars et les centres de données orbitaux ? Et sont-ils prêts à attendre de nombreuses années pour la vision de l'AGI ?

Après tout, entre une bulle et une vision, il n'y a pas seulement des rapports trimestriels décevants, mais une véritable bataille d'évaluation des capitaux.

Et Wall Street doit également se préparer, car à la suite de ces deux entreprises, viendront encore plus d'histoires.

(Image de tête et certaines illustrations proviennent de l'IA.)

(Déclaration : Cet article est uniquement destiné à l'échange d'informations et ne constitue en aucun cas une recommandation d'investissement.)