Original | Odaily Planet Daily(@OdailyChina)

Autor|Azuma(@azuma_eth)

Han pasado más de 30 horas desde que el contrato de puente rsETH de Kelp DAO fue vulnerado. Aunque las partes involucradas (LayerZero, Kelp DAO, Aave) han emitido algunas declaraciones (principalmente "echándose la culpa" y enfatizando que no son responsables), aún no han presentado una solución final.

Por lo tanto, este artículo busca discutir las posiciones y actitudes actuales de las partes involucradas, explorar las razones detrás de la demora en llegar a un acuerdo y tratar de predecir cómo podría resolverse finalmente el incidente.

Nota de Odaily: Para antecedentes, consulte "DeFi fue hackeado nuevamente por 292 millones de dólares, ¿ahora incluso Aave es inseguro?".

¿Quién es realmente responsable?

Primero, hablemos de la asignación de responsabilidades.

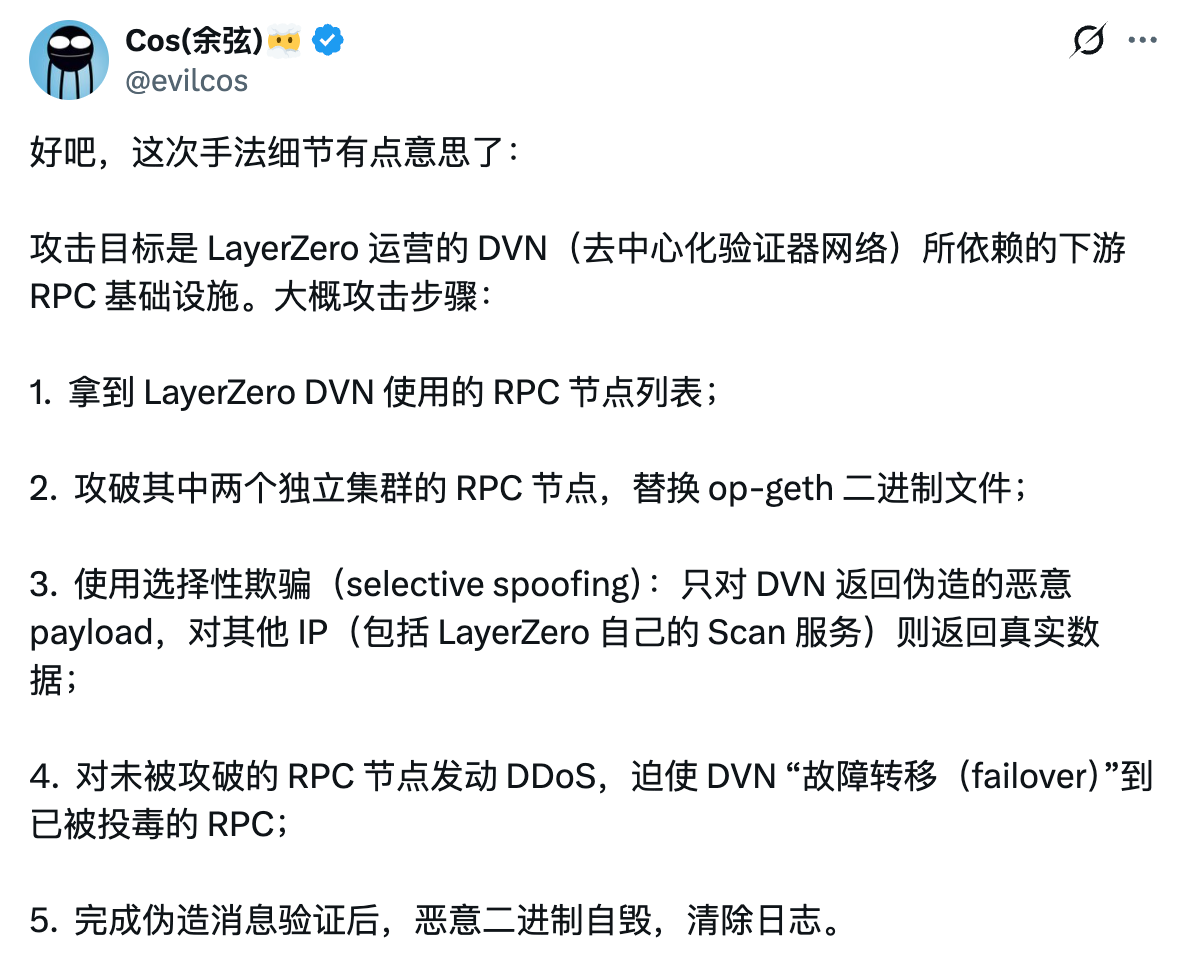

Según las revelaciones de LayerZero, la causa directa del incidente es bastante clara: la infraestructura RPC de la cual depende la red de validadores descentralizados (DVN) operada por LayerZero fue comprometida (ver el análisis de Yu Xian, fundador de SlowMist en la imagen de abajo). Y debido a que el contrato de puente de Kelp DAO utilizaba una configuración de DVN 1/1, al atacante solo le bastó completar una verificación de mensaje falsificada para llevar a cabo el ataque.

LayerZero considera que Kelp DAO, que adoptó la configuración de DVN 1/1, es la parte más directamente responsable de este incidente. Esto es indiscutible; una "falla de punto único" tan obvia es simplemente absurda.

Pero LayerZero, como protocolo de interoperabilidad subyacente, también debería asumir parte de la responsabilidad. Aunque LayerZero permite que cada aplicación superior configure la cantidad y el umbral de DVNs, y la elección de un DVN 1/1 fue de Kelp DAO, como diseñador de la arquitectura subyacente, también debería evitar configuraciones con defectos tan evidentes.

Finalmente, están los protocolos de préstamo como Aave (nos centramos en Aave aquí). Aunque también son víctimas indirectas, objetivamente hablando, Aave, con el propósito de expandirse, otorgó permisos de préstamo excesivamente altos a activos LRT como rsETH, lo cual es también la causa directa de su situación actualmente pasiva. Además, vale la pena mencionar que el antiguo equipo de gestión de riesgos de Aave, BGD Labs (ahora separado de Aave), señaló claramente el problema del DVN de Kelp DAO en enero del año pasado. Kelp aceptó la sugerencia en ese momento, pero evidentemente no la implementó... El hecho de que Aave no supervisara y tomara medidas correspondientes también es cosechar lo que se siembra.

Así que la asignación de responsabilidades es clara: Kelp DAO es el principal responsable, LayerZero es el responsable secundario, y Aave también tiene una responsabilidad indirecta parcial.

La incómoda realidad

La realidad siempre es más compleja que las expectativas teóricas. El problema más crucial es que el equipo de Kelp DAO, que tiene la responsabilidad principal, no tiene tanto dinero para cubrir el agujero... Ya sea aplicar una reducción de pérdidas directamente sobre todos los rsETH o traicionar a los holders de Layer2, esencialmente son caminos sin salida.

Entonces, ¿quién tiene dinero? El primero es LayerZero, que debido a este incidente enfrenta una crisis de reputación, ha sido suspendido temporalmente por múltiples instituciones y protocolos como Bitgo, Tron, Ethena, Curve, ether.fi, y corre el riesgo de perder una gran participación en el mercado de interoperabilidad. El segundo es Aave, que enfrenta enormes deudas incobrables potenciales y está viendo cómo más de cien mil millones de dólares en TVL se desvanecen.

Así que las "intenciones ocultas" de cada parte son bastante claras. La parte principal responsable, Kelp DAO, básicamente está paralizada, incapaz de liderar la compensación posterior, y necesita consultar con los dos grandes actores sobre qué hacer; Mientras tanto, LayerZero y Aave, las partes con capacidad de pago pero responsabilidad secundaria e indirecta, han declarado que sus protocolos no tienen vulnerabilidades, dejando claro que no planean aceptar fácilmente una responsabilidad tan grande... Así que la situación parece estar en un punto muerto.

Pero no creo que esta situación dure mucho, porque ambos protocolos tienen la necesidad de resolver el problema rápidamente: LayerZero no puede abandonar su ecosistema de interoperabilidad OFT; Aave no puede ignorar la salida continua de fondos existentes.

La clave del juego de las partes

Esta mañana, Aave emitió una declaración actualizada sobre el incidente. El punto de información más importante en la declaración fue que Aave enfatizó que "el rsETH en la red principal de Ethereum tiene un respaldo suficiente".

¿Cómo se debe interpretar esta frase? Hay que empezar por el diseño de rsETH.

rsETH es esencialmente un token de certificado de re-staking de liquidez emitido por Kelp DAO. Cada rsETH está respaldado subyacente por 1 ETH dentro del sistema de staking y re-staking, cuya ruta es "ETH - Lido - EigenLayer - Kelp DAO - rsETH".

El rsETH en la red principal es el token de certificado original emitido por Kelp DAO en Ethereum. Luego, para expandirse en el ecosistema de Layer2, Kelp DAO utiliza el contrato de puente de LayerZero (el elemento comprometido en este incidente) para mapear el rsETH de la red principal a varias Layer2. Por cada rsETH emitido en una Layer2, el rsETH en la red principal también se deposita en el contrato de custodia de Kelp DAO, y solo se libera cuando el rsETH en Layer2 vuelve a cruzar a la red principal.

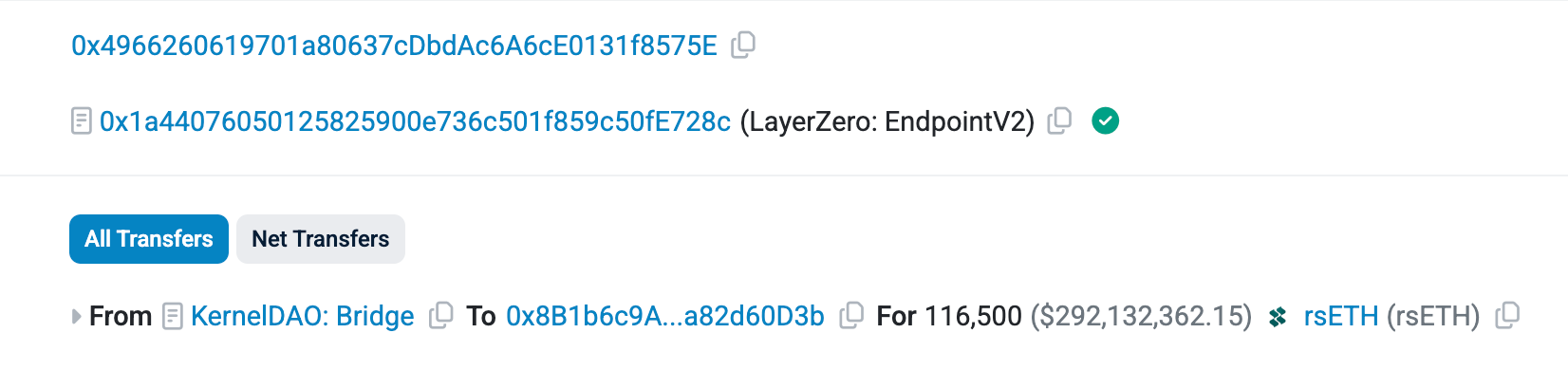

Bien, volvamos al incidente. Como se mencionó anteriormente, la razón del robo fue que el hacker engañó al DVN para falsificar un mensaje de interoperabilidad, haciendo que el contrato de puente "liberara por error" 116,500 rsETH. Nota: esto no creó nuevos tokens de la nada, sino que tomó tokens de certificado originales de la red principal que no deberían haber sido liberados.

El problema radica precisamente aquí. Estos tokens ya estaban circulando en Layer2 a través del mapeo, y los tokens en la red principal estaban en estado bloqueado. Sin embargo, después de obtenerlos, el hacker los depositó en protocolos de préstamo como Aave y tomó prestado WETH, que tiene mejor liquidez, para escapar. — Enfatizando nuevamente, el rsETH depositado por el hacker era real, por eso Aave permitió la行为 de préstamo colateral con este token.

Ahora, al revisar la declaración de Aave, se vuelve interesante. La frase "el rsETH en la red principal de Ethereum tiene un respaldo suficiente" esencialmente está diciendo: "¡Estas monedas son reales, Kelp DAO, deberías apoyarnos para canjear estos tokens por el ETH subyacente (el contrato está suspendido, ahora no se puede canjear)... En cuanto a las versiones mapeadas de rsETH en Layer2 que perdieron el respaldo del rsETH de la red principal, ¡no es mi problema!"

Esta parece ser la inclinación de Aave. Aunque enfatizar el valor del rsETH de la red principal implica ignorar el valor de las versiones mapeadas en Layer2, y dado que Aave本身 también tiene ciertas posiciones de deuda de rsETH en sus productos de préstamo en Layer2 (el tamaño en tiempo real es de 359 millones de dólares), esto también crearía deudas incobrables. Pero entre dos males, se elige el menor. Aave probablemente evaluó el impacto potencial de ambas opciones y consideró que proteger su producto central en la red principal sirve mejor a sus intereses máximos.

Pero esto es solo la declaración de Aave. Cómo se resolverá finalmente el incidente depende de si se puede llegar a un acuerdo con LayerZero y Kelp DAO.

Aunque estos últimos aún no han emitido más declaraciones, personalmente creo que LayerZero difícilmente aceptará este plan, porque abandonar los tokens mapeados en Layer2 amenazaría directamente la reputación comercial de interoperabilidad de LayerZero.

Soluciones potenciales

El problema终究 debe resolverse. En las redes sociales, varios expertos han estado dando ideas a Aave, LayerZero y Kelp DAO durante los últimos dos días.

El fundador de DefiLlama, 0xngmi, evaluó tres caminos posibles, pero también señaló que los tres tienen defectos evidentes. El primer camino es que todos los holders de rsETH compartan una reducción de valor del 18.5% (proporción de tokens perdidos / tokens emitidos), Kelp DAO asume su responsabilidad, y Aave también asume alrededor de 216 millones de dólares en deudas incobrables en la red principal; El segundo camino es ignorar el valor de todas las versiones mapeadas de rsETH en Layer2, para que el producto de red principal de Aave se preserve, pero el panorama de Layer2 probablemente colapse, y la reputación comercial de Kelp DAO llegue a cero; El tercer camino es reembolsar integralmente a los holders de rsETH antes del ataque según una snapshot, y que los holders que compraron o transfirieron después asuman las pérdidas, pero debido a que los fondos se movieron mucho después del ataque, en la práctica es casi imposible de implementar.

Yishi, fundador de OneKey, dijo: "El mejor resultado ahora sería negociar con el hacker, ofrecer una recompensa (bounty) del 10-15%, recuperar la mayor parte, y que todos estén contentos. Si no se llega a un acuerdo, el fondo del ecosistema de LayerZero, que es el más rico y tiene el mayor interés a largo plazo, debería poner la mayor parte; al pagar, podría salvar su ecosistema OFT. Kelp DAO es el más pobre, ya sea compensando con tokens + ingresos futuros, o simplemente empaquetando y vendiendo todo el proyecto a LayerZero o Bitmine. El paraguas de Aave y stkAAVE cubrirían la última capa, pero los depositantes de WETH绝对不能 sufrir una reducción de valor, de lo contrario, Morpho, Spark, Fluid, Euler todos serían revalorizados, todo el sector LRT sería incluido en la lista negra, y toda la industria DeFi retrocedería tres años."

De todos modos, es seguro que las partes seguirán discutiendo un tiempo más, después de todo, se trata de cientos de millones de dólares reales, y nadie quiere ser el que más pierda.

En cuanto a cuánto tiempo más se necesitará para dar una solución, como se mencionó anteriormente, los dos gigantes no se pueden permitir demorar mucho. LayerZero ahora está suspendido por la fuerza por varias instituciones y protocolos cooperadores; si se demora demasiado, estos socios definitivamente cambiarán su ruta de interoperabilidad; La situación de Aave tampoco es optimista, la tasa de utilización de múltiples pools ha alcanzado el 100%, los depositantes están "atrapados"... Si ETH cae abruptamente, Aave很可能 no podrá liquidar efectivamente (actualmente es así) y aparecerán más deudas incobrables, lo que最终 hará que el problema crezca como una bola de nieve — Si realmente llegamos a este punto, los cimientos de la industria podrían verse afectados, y obviamente a nadie le gustaría ver eso.