Nomad Bridge 事件损失约 190M 美元,约 37M 美元已从白帽黑客手中回收,仍有超过 100M 美元的损失掌握在获利最大的两位黑客手中。

2022 年 8 月 2 日,Nomad Bridge 受到攻击。与以往安全事件不同的是,此次参与攻击的黑客多达上百位(其中不乏白帽黑客)。其原因是攻击手法简单且被部分攻击者传播开来,任何用户通过复制 - 粘贴成功攻击交易的 payload、再将其中的地址信息修改为自己的任意地址,便能成功从 Nomad Bridge 提走资金。由于 Nomad 项目方没有紧急停止机制,桥中资金几乎被全部套出,损失约 190 M 美元。

自 8 月 3 日官方发布回收程序至今已有 12 日,Nomad Bridge 回收资产累计 37 M 美元,多数资产仍然流落在外。这些尚未归还的资产目前停留在哪?由哪些黑客控制?我们通过这篇文章来简单了解一下。

01 事件概览

2022 年 8 月 2 日,Nomad Bridge 遭到攻击。攻击原理和实施细节可见

Attack Analysis | How Unchecked Mapping Makes $200M Losses of Nomad Bridge[1]

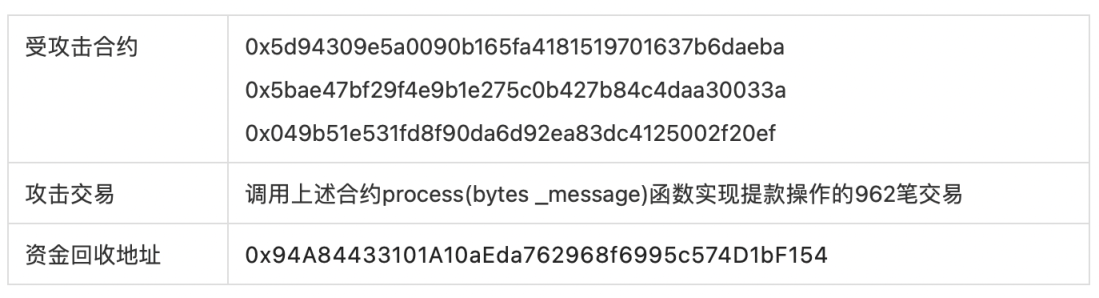

2022 年 8 月 3 日,Nomad Bridge 官方发表资产回收程序:此次事件中从 Nomad Bridge

取走资产的白帽黑客 / 研究员可以将资产转入地址 0x94A844 来实现回收[2]。

2022 年 8 月 5 日,Nomad Bridge 官方补充声明:参与此次事件的攻击者只需返还取走资产的 90% 则可被视为白帽黑客,Nomad Bridge 不会进一步追究其法律责任[3]。

02 资产追踪

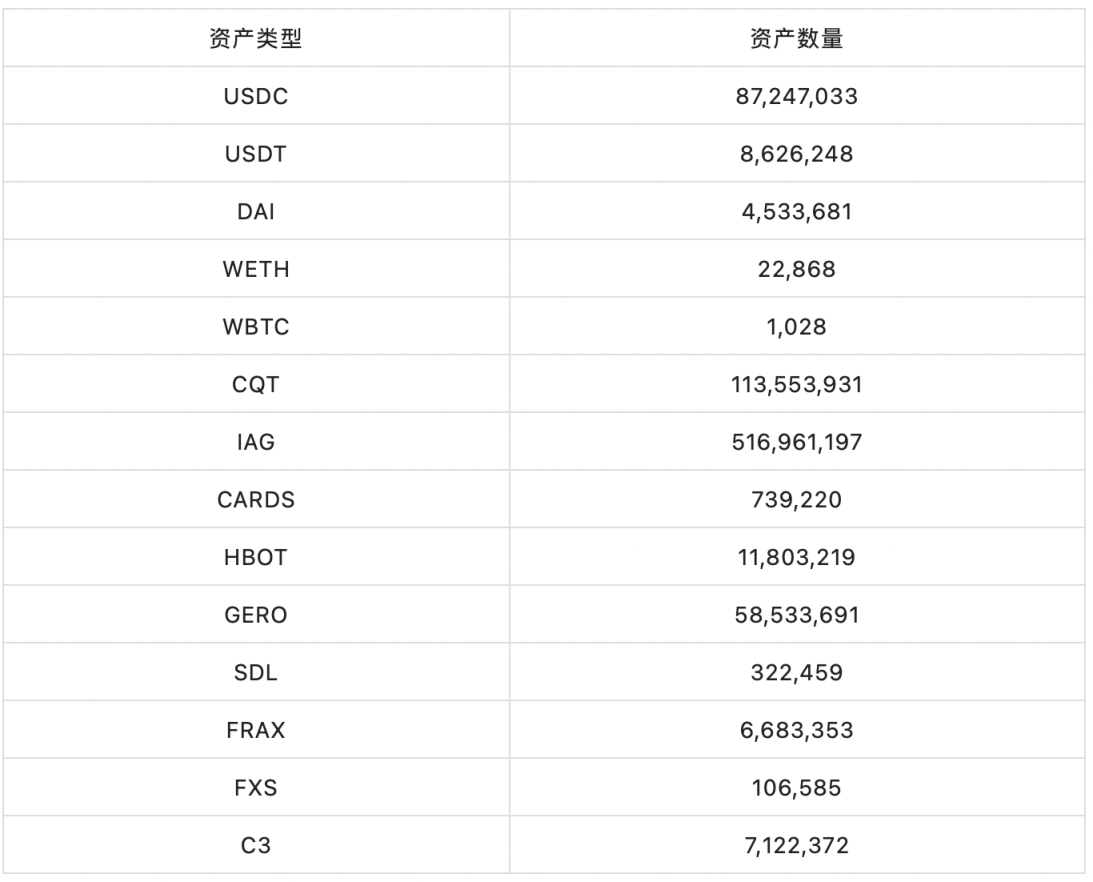

从 2022-08-01 9:32 PM 到 2022-08-02 12:05 AM (UTC 时间 ),共有 322 个地址通过 962 笔交易调用了漏洞合约的 process 函数累计 1177 次,Nomad Bridge 被取走 USDC、USDT、DAI、WETH、WBTC 等 14 种资产,损失累计约 190 M 美元。

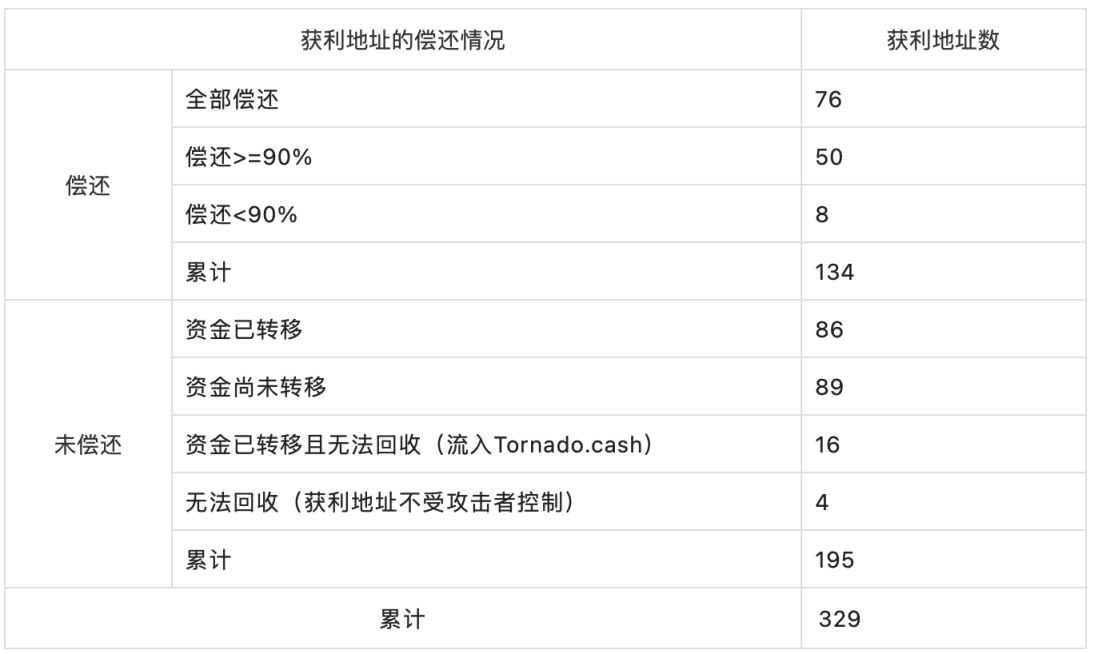

与普通攻击事件不同,此次事件中的 962 笔交易由 322 个地址发起,而这些地址大多属于不同实体,被盗资产也分散流入到了 329 个获利地址。截至 2022-08-15 11:00,在 329 个获利地址中, 65 个地址返还了全部资产,50 个地址返还了 90% 资产,7 个地址返还了不到 90% 资产。此外,在 Nomad Bridge 发布回收程序之前已有 12 个地址向 Nomad: ERC20 Bridge 返还过资金,其中 11 个地址返还了全部获利。

在尚未返还资产的 195 个地址中,有 16 个地址将获利转移到了 Tornado.Cash,4 个地址不受攻击者控制(不知是出于恶作剧心态还是业务能力不大熟练,有 4 笔攻击交易的获利地址被分别设置为 Maker、WETH、FRAX 以及空地址)。这意味着上述 20 个获利地址中的资产大概率无法回收,这部分资产累计约 17 M 美元。此外,有 86 个地址中的获利已经开始转移。最后,仍有 90 个获利地址没有任何动静。

03 攻击者分析

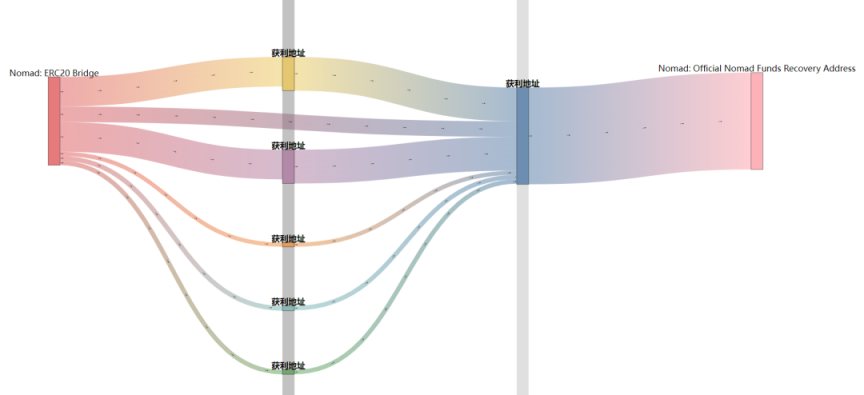

在此次事件中,看似有 322 个地址独立地发起了攻击,但实际的攻击者却并不是 322 位。攻击交易发起地址和获利地址累计有 606 个(排除 Maker 等四个地址),经地址聚类后得到 219 个地址簇(一个地址簇中的地址有极高的概率受同一个实体控制)。这意味着攻击者数量不会超过 219 个。

图中 6 个获利地址可被认为由同一实体控制

在这 219 个地址簇中,有 2 个地址簇(疑似 2 位攻击者)掌控了近半数 Nomad Bridge 在此次事件中损失的资产。

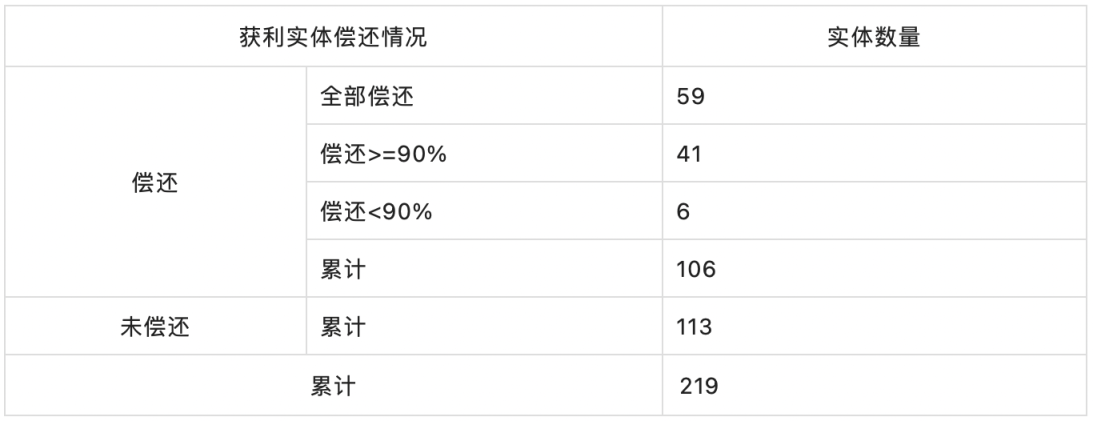

关键的是,当我们从实体的维度再次统计偿还情况时发现,这两位攻击者尚未偿还任何资产。这就导致,虽然约半数攻击者(106)选择向项目方偿还全部或部分资金(其中 100 位攻击者还款超过 90%),但 Nomad Bridge 回收的资金却仅有 37 M 美元,与 190 M 美元相去甚远。

04 结语

截止 8 月 13 日, Nomad Bridge 已经从白帽黑客手中回收了约 37M 美元的损失。遗憾的是,仍有超过 100M 美元的损失掌握在获利最大的两位黑客手中。这两位黑客用于发起攻击交易的手续费均来源于 Tornado Cash,且获利尚未开始转移,这使得我们很难追踪到他们的身份(不了解 Tornado Cash 的朋友可以阅读我们团队的科普文章——70 亿美金流转地,Tornado Cash 的前世今生)。

BlockSec 将持续监控被盗资金动向,及时和社区共享新的发现。

05 数据整理

攻击交易获利

无法挽回的损失

参考

[1] https://blocksecteam.medium.com/attack-analysis-how-unchecked-mapping-makes-200m-losses-of-nomad-bridge-441336e28924

[2] https://twitter.com/nomadxyz_/status/1554679735006859264

[3] https://twitter.com/nomadxyz_/status/1555293965049630722?s=20

[4] https://twitter.com/nomadxyz_/status/1557086692133064705

[5] https://github.com/nomad-xyz/hack-data