注意力经济在 NFT 中是什么呢?

f157c7f066dceff995895b871c44b64.png

在这个时代,我们有机会接触到无穷无尽的数字媒体和产品。然而,我们实际上无法全部吸收,因为我们被一种非常宝贵的资源所限制:注意力。

作为普通人,我们一次只能关注这么多事情,把注意力花在一个话题上就会消耗我们对另一个话题的精力。如果可以选择,我们更愿意把注意力花在我们最感兴趣和最满意的事物上。

另一面,项目需要我们的注意力来赚钱并保持他们的影响力。通过用户的注意力,他们可以将其转化为广告、商品、订阅或任何其他收入来源。我们的注意力对项目方来说是无价的,所以他们才会不断地相互竞争,这就是注意力经济。

那么,注意力经济在 NFT 中是什么呢?

首先,运营一个 NFT 项目非常像经营一个公司——一个销售 NFT 的公司。

那么公司如何销售 NFT 呢?

很简单,通过赢得并保持我们的注意力。

那些赢得我们注意力的项目会赢得销售、长期持有人、影响力、网络效应等好处,并保持吸引力和相关性。而那些失去我们关注的项目则会失去影响力,逐渐淡出人们的视线。

对于许多项目来说,公告和路线图是吸引注意力的主要形式。有些项目试图通过游戏来维持注意力,有些则通过制作独特或新颖的体验(讲故事、燃烧机制等)来增加用户黏性。

有时,注意力可能来自项目之外,如某个知名钱包大批量购买某个 NFT,大 V 带货,一些关于项目的谣言等等。

这些方法和活动会引起人们对项目的关注,从而产生兴趣和交流(网络效应),因此为他们的 NFT 带来了价值。 当 NFT 有价值时,就会有人愿意购买。

如果项目在没有公告、进展或在拖拖拉拉的情况下运行太久,就可能会失去我们的注意力。 当一个项目的注意力开始消退时,其 NFT 的价值也会随之消退。

另一件要考虑的事情是 NFT 的受众本身。NFT 中的大多数人是来赚钱的,而不是来 HODL 的。

NFT 交易者倾向于下一个更好的理念(也就是下一个好的盈利机会),因此注意力集中的时间会很短。当他们有可能在其他地方赚取更多的钱时,NFT 交易者不会一直持有并等待下一次的公告发布(机会成本)。

现在,让我们看看一些项目,看看我们如何应用和使用这个概念。我将首先以 Doodles 为案例进行深入研究(我保证不是想给 Doodles 打广告),稍后也会触及其他一些项目。

Doodles 早在 2021 年 10 月推出,并通过 Burnt Toast 和其他 NFT OG —— Poopie 和 Evankeast 吸引 NFT 玩家们的注意。

在 Mint 之前,Doodles 关闭了他们 Discord 的进入,在里面的人都被列入了白名单,这为外面的人创造了巨大的 FOMO。

由此导致了 Mint 的空前成功,给荒谬的 Gas 价格,立即高涨的地板价,以及大量的 Twitter 参与度埋下了伏笔。

Doodles 在 Mint 时吸引了人们的注意力,之后呢?

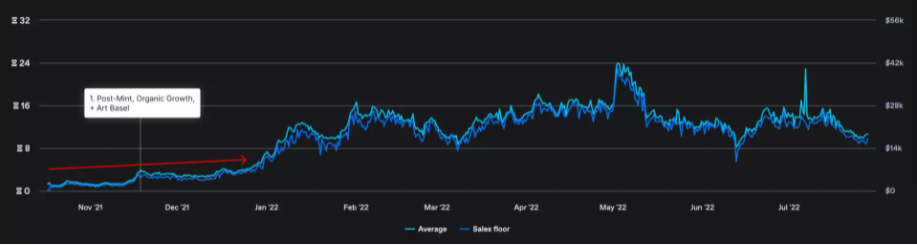

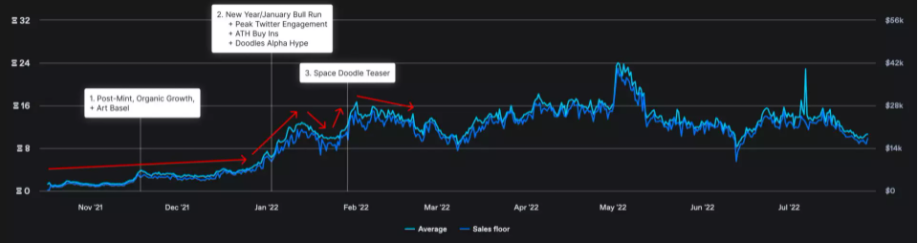

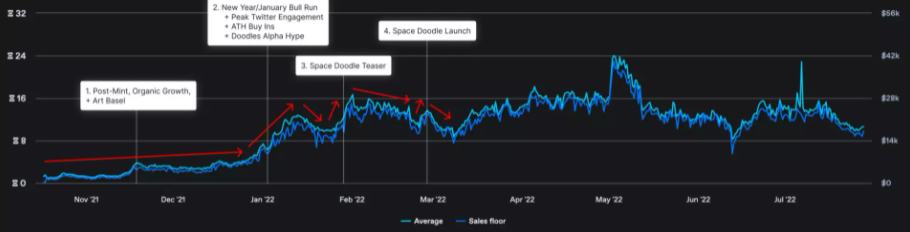

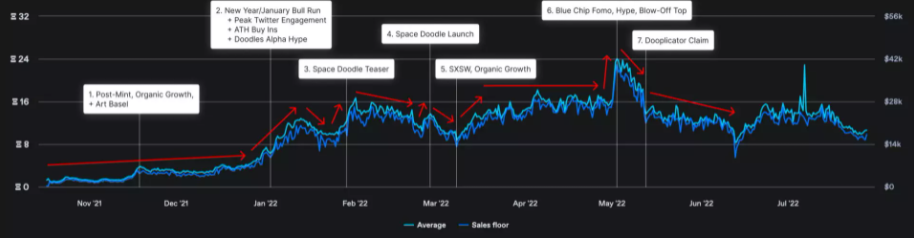

作为参考,这里有一张 Doodles 的价格走势图,以及著名事件和时间段:

事件 1——Mint 后

除了巴塞尔艺术展活动外,Doodles 在这一时期很平静。对于大多数项目来说,这种不活跃的状态会导致注意力缓慢地流失到零。而 Doodles 相反,这成为一个注意力有机增长和积累的时期。

在这两个月里,创始人的采访、社区 Twitter Space,以及没有什么其他事情的熊市,都有助于维持和引起人们对 Doodles 的关注。

事件 2——新年牛市的爆发

Doodles 一直在缓慢地、有机地整合着,一旦牛市的兆头出现,他们就开始运作了。这使得媒体/Twitter 的参与度达到顶峰,大量的 ATH 买盘出现在稀有 Doodles 上,Doodles 的 Alpha 聊天也成为一个热点。

Doodles 在注意力经济中占主导地位,就像前面提到的,当注意力和兴趣很高时,NFT 的价值就会上升,人们就会买进,因为他们期望它能继续上升。直到注意力不复存在......

关注和炒作不会永远持续下去。在某些时候,人们开始失去兴趣,并期待着下一个东西。有时,一些新的东西出现了,把人们的注意力带走了。随着注意力的减弱,价格也随之回落。

而这就是后面所发生的事情。对 Doodles 的关注和炒作很快就结束了,价格回落,人们开始把注意力转向下一个标的。( Azuki 和动漫风!)

教训 1:

当一个项目在关注度和炒作方面占据主导地位时,它的价格很可能已经达到顶峰(潜在的顶部),因此是出售的好时机。

事件 3——Space Doodle 的预告

当预告发布时,人们很兴奋,也很买账(关注度高峰),但随着地板价慢慢回调,直到......

事件 4——Space Doodle 发布

虽然社区成员在发布前兴趣高涨,但一旦发布(注意力高峰),他们的兴趣很快就消失了。(我们无法用 Space Doodle 做任何事情......)。

事件 5——SXSW

在 Space Doodles 令人失望的发布之后,大部分人对 Doodles 的信心不足,关注度处于低谷,地板价也在逐渐下跌。但是,Doodles 决定开始 SXSW 活动。

Doodles 在 SXSW 中受到了一致好评,这表明 Doodles 会继续存在,并做一些很酷的事情。人们的注意力和信心开始回来了,地板价也开始重新振作起来。

教训 2:

当一个项目正在经历关注度的低谷时(潜在的价格底部),而你坚信该项目有能力将失去的关注度带回来,那么这可能是购买的好时机。

事件 6——爆款蓝筹

BAYC/MAYC 冲击 ATH 的利润,Otherside/Koda 空投的利润,以及对 Otherside 空投机制的不满,导致人们大力猜测哪些项目接下来会跑赢或比 Yuga 做得更好。

这导致了注意力的高峰,人们 FOMO 买入了所有的下一个蓝筹——Doodles、Azuki、Clone-X。

不幸的是,这种高峰期遇到了市场的下跌,地板价格急剧回落。

事件 7——Dooplicator

空投往往会产生抛售压力,Dooplicator 也不例外。对许多人来说,获得空投后就对 Doodles 没有了兴趣,就导致抛售和地板价格下降。

然而,对于那些希望接触到 Doodles 生态系统的人来说,注意力反而转向了 Dooplicators。

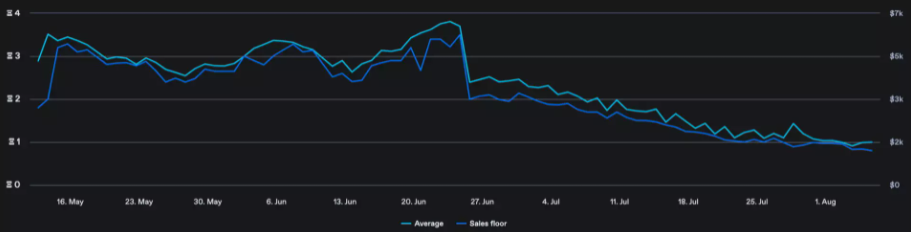

事件 8——NYC 和相关新闻

NYC 开始后,人们对 Doodles 寄予了厚望。事实也确实如此,它使人们重新对该项目产生了大量的关注和兴趣,地板价也随之上升(关注高峰)。但是,像往常一样,炒作消失了,在横盘了一段时间后,价格开始慢慢回调下来。

其他项目呢?

Goblintown 在 5 月时掀起了一场风暴。不可否认,它确实抢走了 NFT 板块的注意力。他们的免费 Mint 在市场不景气的时候出现了。即使对于他们艺术的评价两极分化严重,但做得非常好。

谁是这次炒作的幕后 Boss?有大量的猜测说这可能是 Yuga、Larva,甚至是 Beeple,这些谣言给价格的上涨充当了燃料。

但是,这并不持久。Goblintown 最终透露了他们的创始人,不出意料,并不是人们期望的那样。突然间,人们不再那么感兴趣了,而且随着更新速度的减慢,价格也开始回落。

今年早些时候,Coolcats 决定他们的下一步是建造一个游戏。虽然人们不确定这是否是正确的方向,但仍有兴趣,毕竟,它是 Coolcats。

但是,到了发布的时候,Cool Cats 却把它搞砸了。Cool Pet 的 Mint 和游戏都遇到了问题。人们开始对这个团队失去信心,这不是一个所谓的顶级项目做事的方式。

当 OthersideMeta 下跌时,它理所当然地引起了这个人们的集体关注,毕竟它是 Yugalabs,这也就导致了其他项目的下跌,因为人们清仓其他 NFT 买进了它。

尽管有炒作和 Yuga 的影响力,人们最终对 Otherside 的关注还是逐渐消失了。

正如你所见,将注意力保持在顶部是极其困难的。不管一个项目有多大,不管有多大的突破性,一旦炒作结束和/或有新的东西出现,人们就会继续前进,地板价就会开始下滑。

我们还可以看到,注意力可以来自于项目之外,社区在创造和维持叙事方面有很大的作用。这意味着你也有能力吸引对一个项目的关注,并影响它的价值。

与传统项目一样,NFT 也是靠注意力经济运行的。了解注意力经济的概念可以帮助你识别注意力的高峰和低谷,从而帮助你决定是买还是卖。