去年以来,「Web3」开始不断出现在越来越多人的视野中,人人都在谈论 Web3,然而似乎仍有大多数人不知道 Web3 究竟是什么,也没有人能够说清 Web3 现在到底有多少用户。

据 Crypto.com 报告显示,2021 年全球加密资产人口增加了 178%,从 1.06 亿上升到 2.95 亿,预计到 2022 年底加密资产用户的数量将突破 10 亿。

但截至 7 月 26 日,以太坊域名服务 ENS 独立地址数才刚刚突破 50 万,已注册的主域名数量仅 356,567 个,作为 Web3 基础设施的 ENS,其实可以视为观察 Web3 用户及活跃体量的绝佳入口,也是最为真实的链上使用数据。

那热火朝天的 Web3 发展至今,真实的用户体量究竟到了什么级别?

Web3 世界用户几何?

我们可以从公开报道简单梳理一下 Web3 具有代表性赛道的头部项目的用户活跃数据。

「Web3 基建」的 ENS:50 万级别

上面提到,ENS 的独立地址数才刚刚超越 50 万个,而考到到较为隐藏的一人多地址等情况,真实活跃使用用户估计需要打个对折,大概在 20 万左右。

而这也是最具话题度和流量的以太坊头部 Web3 应用的用户数据。

「Web3 破圈级」的链游:300 万级别

2021 年以来,区块链游戏借助「Play To Earn」 逐步进入主流视野并实现爆发性增长,尤其是 Axie Infinity 作为新游戏经济模式的最典型范例,使世界一夜之间了解了「Play To Earn」模式,打开了区块链游戏全新的发展和想象空间。

而 Axie Infinity 的每日活跃用户数在去年 11 月达到峰值,约 300 万左右,但在 2022 年 3 月已经降至约 150 万,降幅达 45%。

而接棒成为出圈应用的 Stepn 在 2022 年 5 月宣布全球月活用户也突破 300 万,而在 7 月 15 日停止为中国大陆地区用户提供 GPS 及 IP 位置服务后,近半个月来的日活数据也维持在 5000-10000 人左右,并无太大波动。

「Web3 入口」的钱包:3000 万级别

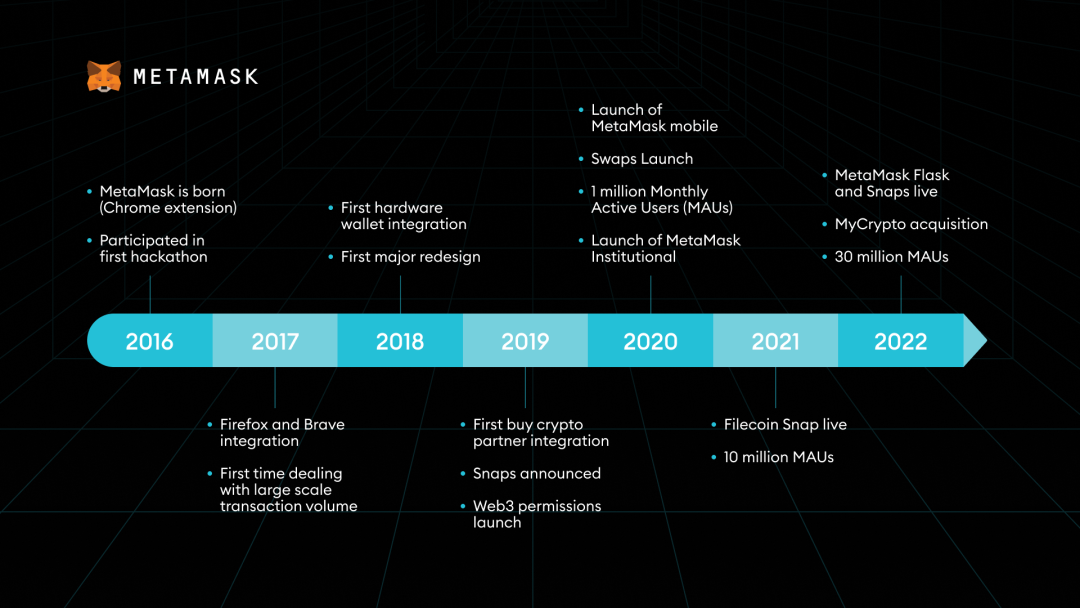

钱包一直被视作是 Web3 流量的超级入口,而其中当之无愧的榜首 MetaMask 官方数据显示,截至 2022 年 3 月,MetaMask 月活用户已经达到 3000 万。

此外截至今年一季度,美国、巴西和菲律宾在 NFT、DeFi 和区块链游戏方面处于领先地位,而开始使用 Web3 并且增长最快的国家包括摩洛哥、阿拉伯联合酋长国、菲律宾、土耳其和中国。

最近「Web2.5」的概念相当火爆,而交易平台就是其中的典型代表——是一个帮助用户通向 Web3 的中间站。

而作为其中 Top1 的平台B,据称目前世界各地拥有约 1 亿用户,而在 2021 年里总兑换量更是高达到 34.1 兆美元,营收也创下约 200 亿美元的记录。

Web3 世界的真实用户困境

此前 Gartner 刚刚发布了 2021 年的新兴技术炒作周期曲线,其中 DeFi 仍被视为处于技术萌芽期,相比于之前并没有阶段性的变化。而作为 Web3 世界中直接和金融、交换相关的资产板块,DeFi 应该最能体现 Web3 实际的冷热现状。

从某种程度上讲,2020 年开始的「DeFi Summer」催生了后续的加密大行情,并相继轮动了 NFT、GameFi 等板块,但如今两年的牛熊之后,DeFi 自身的用户体量却并没有迎来如期的爆发。

反而在市场的自由落体中,DeFi 的用户增长更显无力,包括其中的 Synthetix 等头部 DeFi 协议也一度被诟病真实的活跃用户屈指可数(字面意义上)。

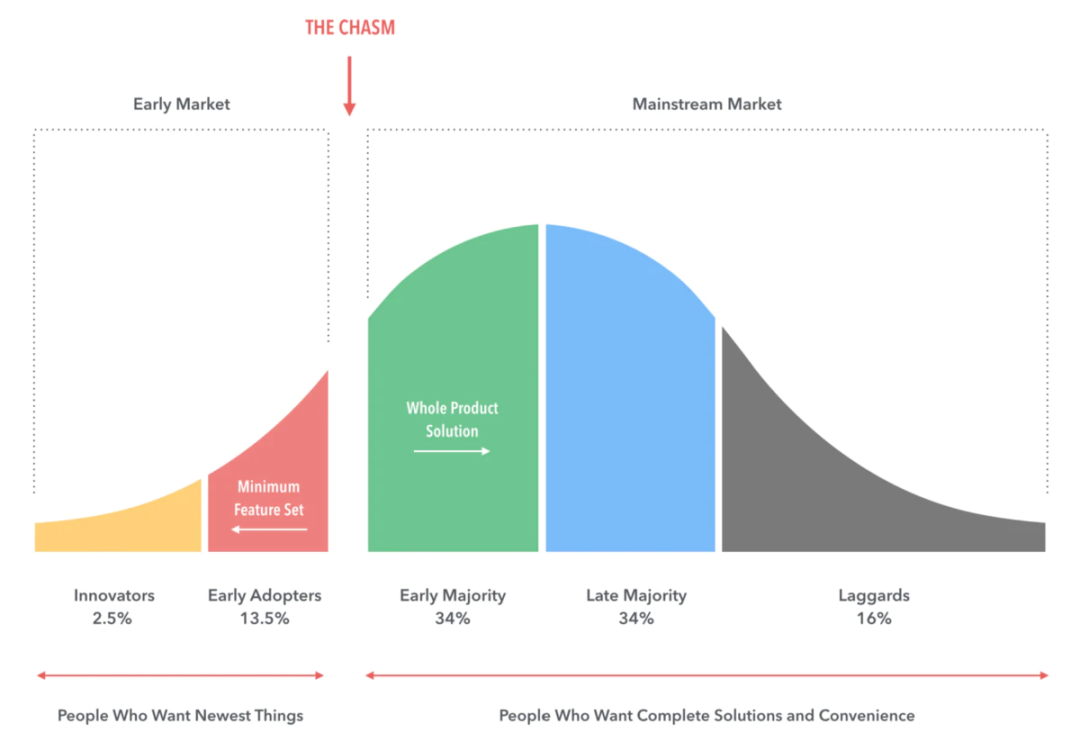

这也是一个侧面,但对如今的 Web3 而言,还处于科技采用周期中的「早期接受者」阶段:

Web2 世界里的头部应用,无论是淘宝还是亚马逊,都轻松有数亿甚至数十亿买家。而作为 Web3 顶流应用的 OpenSea,在 2021 年创下增长奇迹,交换量达到 140 亿美元,但它只有约 25 万的活跃买家和卖家,且 70% 的交换量仅来自约 2 万用户。

伴随着不断加速的野蛮扩张,Web3 世界也正在越来越真实地面临自己独特的流量困境。

Web3 的「用户增长逻辑」

Web3 究竟是什么?有多少用户?这些疑问或许本身就代表着机遇,对于一个尚处于早期蓬勃发展阶段的技术而言,用户数量和市场体量的弱点恰恰是可以争取的机会。

不过不同于 Web2 的几乎零门槛手机、电脑随意操作,Web3 的增量逻辑自带一定的门槛——由于 Web3 和资产相关,所以钱包、私钥、助记词包括 AMM、Swap、Mint 等都是必须掌握的 Web3 行业基础知识。

所以大家都在说 2020-2022 年的增长周期中,除了 NFT、GameFi 赛道外,并没有明显的圈外增量新用户进场并沉淀下来,但其实如果我们看看 Web3 用户的增长曲线,可能会发现其实我们连「圈内的自我教育」都还没有完成。

一方面,对存量用户而言,口头上的 Web3 多于实际的 Web3,对「私钥=资产」等基本概念认知不够、过于依赖CEX等等,「沉睡的圈内存量」大多只是「Web2.5 用户」;

另一方面,对增量用户而言,Web3 是个需要终身学习的行业,新用户面对这样的信息增量和庞杂知识,往往不知怎么下手,要么停留在介绍新知识的文章阅读,要么只是在网站官网浏览一番;

但私钥、DEX、AMM 等 Web3 知识看了再多,都不如亲自转一笔账、去 Uniswap 批准一笔交换的理解来地更为深刻。

当然,从产品角度,可能很多人都不需要了解什么是 Web3,绝大多数人也永远不会知道他们在与 Web3 互动,若想成为主流,Web3 需要让普通人也能轻松使用——即便大多数人不会知道 Web3 的存在,这就够了。

所以,如果说「2022 年的 Web3 就是 2002 年的 Web2」,那如今偏冷的市场环境或许正是做事的好时机,而着力点就在于如何打通学习途径,吸引越来越多的增量新用户入场。

小结

十年来,Web3 经历了多次牛熊转换,人们对它的理解和定义也不断被瓦解和重塑,但它确实是在一步步不断将更多用户带入全新的世界。

如今无论从哪个角度看,Web3 的用户都还远远不能与 Web2 相比,也正因如此,Web3 还有数十亿的用户有待发掘。

牛市为整个行业注入了充足的流动性,增长的泡沫可以凭借未来增量用户的故事来掩盖,而熊市则会揭示真相——谁抓住 Web3 世界未来的数十亿用户,谁就能赢得这场战争。