Ditulis oleh: Master Zuo

Judul asli: Batas Keuangan, Nilai Saluran Pasar Global

Vault Manajemen Aset On-Chain dan Saluran

Betapapun banyak kebohongan yang ditenun, kebenaran akan tetap menyinari kontur yang terang.

Minat raksasa manajemen aset terhadap Vault on-chain semakin meningkat, mimpi DeFi yang menjadi arus utama tampaknya sedang menjadi kenyataan.

Ini adalah zaman terbaik, BlackRock membeli token $UNI, Apollo berkomitmen membeli token $Morpho senilai ratusan juta dolar, Wall Street secara kolektif melihat masa depan DeFi dengan optimis.

Ini adalah zaman terburuk, BlackRock, Blackstone, dan Blue Owl menghadapi gelombang penebusan terkonsentrasi, pendiri Aave memperingatkan Wall Street sedang menggunakan RWA sebagai saluran keluar likuiditas.

Krisis selalu mengandung harga beli yang langka, menghadapi inflasi harga aset di masa depan, kekuatan baru berdebar-debar, sama sekali mengabaikan gunung es di depan.

Tidak peduli apa sebutannya, DeFi/RWA/Vault, keuangan on-chain harus memakan lapisan gula, sekaligus menembakkan peluru kembali, hanya dengan pandai menghancurkan dunia lama,才有可能 membangun Eden baru.

Bahkan apel manis ini dapat diwujudkan — suku bunga bebas risiko.

Mimpi Suku Bunga Bebas Risiko

Berdasarkan stablecoin aset on-chain, membangun pasar suku bunga bebas risiko, barulah memiliki kemampuan tawar-menawar di hadapan raksasa manajemen aset tradisional.

Kita mulai dari sebuah pertanyaan untuk menentukan titik jangkar diskusi, mengapa DeFi hingga kini belum memiliki suku bunga bebas risiko?

Atau, mengubahnya menjadi narasi linear bagaimana "Surat Utang AS" menjadi suku bunga acuan DeFi.

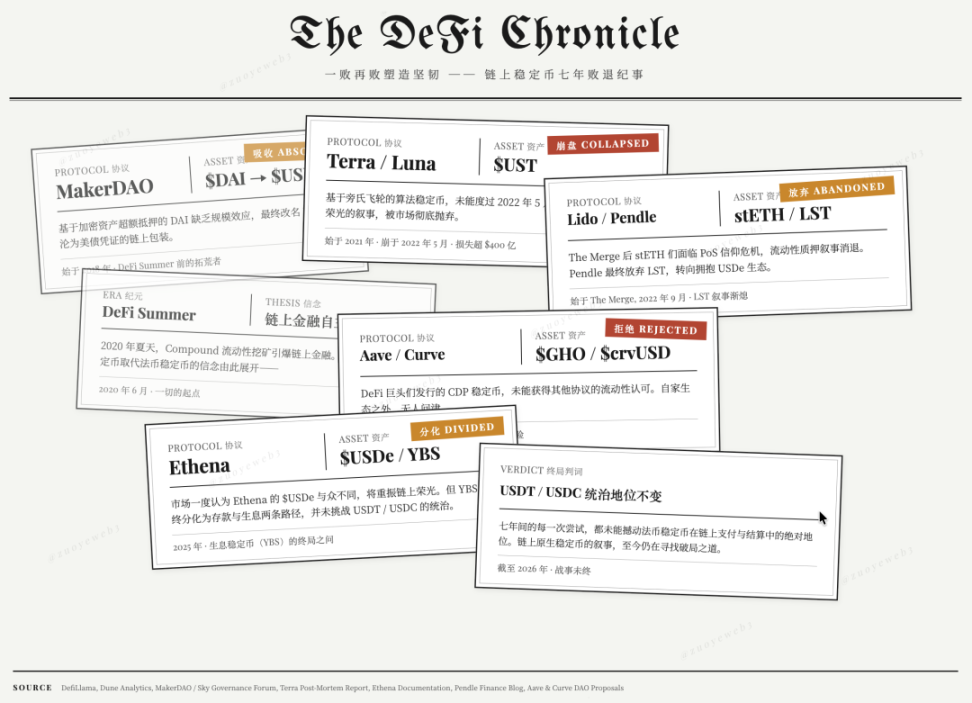

Keterangan gambar: Kronologi Stablecoin

Sumber gambar: @zuoyeweb3

Dengan DeFi Summer 2020 sebagai titik awal, kegagalan berulang membentuk ketangguhan:

-

Dimulai 2018, DAI berbasis aset kripto kekurangan efek skala, $USDS akhirnya menjadi sertifikat Surat Utang AS

-

Dimulai 2021, $UST berbasis skema Ponzi tidak melewati krisis penarikan 2022, kisah membangun kembali kejayaan algoritmik stabil dibuang orang

-

2022, stETH pasca-The Merge menghadapi krisis kepercayaan PoS, Pendle akhirnya meninggalkan LST dan beralih ke USDe

-

2023/24, stablecoin CDP yang diterbitkan oleh raksasa DeFi seperti Aave/Curve tidak diakui oleh protokol lain

-

2025, pasar一度认为 $USDe milik Ethena berbeda, membangkitkan kembali kejayaan on-chain, tetapi stablecoin penghasil bunga akhirnya terbagi menjadi deposito dan aktivitas penghasil bunga, tidak menantang dominasi USDT/USDC di bidang masing-masing.

Fakta sudah sangat jelas, bukan USDT yang menelan keuntungan pengguna, melainkan DeFi memilih efek skala USDT/USDC.

Mengambil keuntungan Surat Utang AS sebesar $300 miliar, untuk ditukar dengan dasar transaksi seluruh pasar, DeFi dan pasar kripto tidak bisa dibilang rugi.

Tapi, apa harganya.

Harganya bukan pada klaim penantang stablecoin penghasil bunga bahwa Tether mengambil keuntungan dengan jahat, atau tuduhan egois perbankan yang melarang penghasilan bunga dari Coinbase dan Trump Jr.

Buah pahit yang dimakan DeFi adalah suku bunga bebas risiko Surat Utang AS disalurkan ke on-chain melalui stablecoin, tetapi Surat Utang AS adalah aset pemerintah AS, yang bertindak tidak akan peduli perasaan on-chain.

Ini juga alasan fundamental kebangkrutan tokenomics, UNI bergantung pada A16Z, A16Z bergantung pada pendanaan dolar, dolar adalah perwujudan Surat Utang AS, maka UNI hanya bergantung pada turunan keempat Surat Utang AS, lalu mengapa tidak langsung membeli Surat Utang AS, belum lagi tidak ada perantara yang mengambil untung.

Surat Utang AS adalah patokan DeFi secara de facto, tetapi DeFi hanya bisa menerima secara pasif, tidak dapat berinteraksi dua arah dengannya, ini adalah akar segala kebahagiaan atau penderitaan.

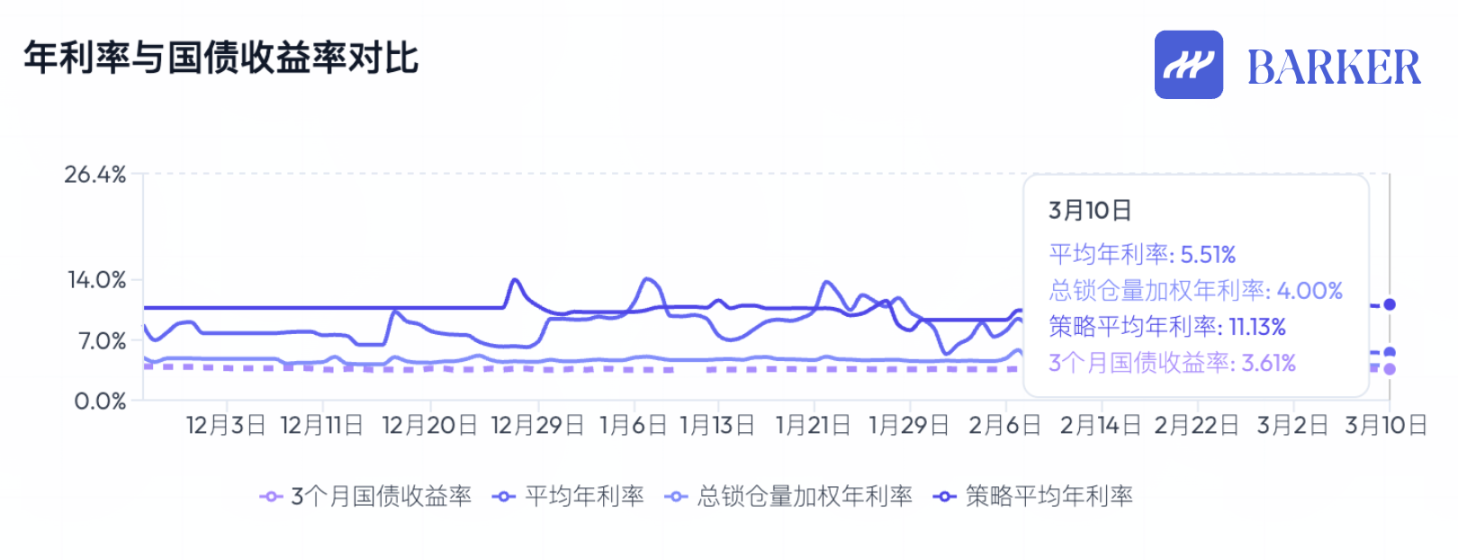

Keterangan gambar: Perbandingan imbal hasil tahunan stablecoin on-chain dan Surat Utang AS

Sumber gambar: @BarkerMoneyX

Penyelamatan DeFi tidak pernah berhenti, meskipun tokenomics bangkrut dan arsitektur tata kelola DAO runtuh, arah keseluruhan DeFi masih jelas:

-

Investasi dan pendanaan suku bunga tetap, sistem penilaian risiko yang diakui, pinjaman tanpa jaminan —> poros pasar tahap berikutnya, menyimpan semacam bentuk produk untuk semua orang;

-

Masa ekspansi public chain, exchange, protokol DeFi berakhir, bentuk aplikasi baru berubah menjadi Vault (brankas),暂时不能确定 Vault adalah bentuk produk untuk semua orang, tetapi ini adalah titik awal tahap baru.

Perlu diperhatikan, public chain, exchange hanya tidak lagi menjadi pusat penangkapan nilai, tidak berarti saat nol, periode inflasi harga aset mereka berakhir, selanjutnya hanya pertumbuhan linear yang mulus.

Ini juga dapat meneruskan hubungan progresif UNI dan Surat Utang AS, Aave/Morpho lebih mendekati manajemen aset itu sendiri, bisnis mereka tidak memiliki banyak ruang narasi, tetapi sangat diperlukan untuk industri.

Produk bintang sejati pasti adalah Vault yang digunakan massal berdasarkan public chain dan protokol DeFi, berbasis aset RWA yang tersebar, memicu mekanisme inflasi harga aset.

Untuk penggunaan massal, Kurator memilih bersekutu dengan exchange, Morpho masuk ke Coinbase melalui Stakehouse, Aave memperluas pengguna ritel melalui U card seperti Metamask.

Berdasarkan aset RWA, Kurator bekerja sama dengan penyedia penitipan seperti Galaxy, terus berpindah antara aset kripto dan aset nyata, misalnya Grove membeli obligasi CLO Galaxy.

Tapi唯独缺少 memicu mekanisme inflasi harga aset Vault, bahkan sebelum manajemen aset besar-besaran on-chain kali ini, token BUILD BlackRock sudah上线, USYC Circle juga mendukung penghasilan bunga, tetapi tidak dapat mengulangi kesuksesan sendiri.

Vault tidak memiliki token sendiri tidak penting, inflasi harga aset adalah suatu mekanisme, saham AS, real estat, obligasi, tulip, kartu grafis dan Mac Mini,都有自己的 siklus naik turun harga, Vault saat ini hanya memiliki kotak hitam penghasil bunga, tetapi始终没有解决 dua masalah:

-

Dari mana sebenarnya imbal hasil tinggi berasal?

-

Bagaimana menangani risiko tinggi?

Menuju Sistem Keuangan Baru

Bentuk saluran sedang berevolusi, Vault bukanlah titik akhir.

Industri kripto berevolusi sangat cepat, sebelum tahun ini, kita tidak pernah berani membayangkan sistem keuangan global benar-benar on-chain, tetapi hari ini adalah kenyataan yang tidak terbantahkan sedang berlangsung.

Belum sampai pesta kemenangan, RWA hanya dapat sebagai sumber dana, Vault masih permainan deposito yang membosankan, berbagai Kurator belum menunjukkan efek merek, Vault label putih seperti Veda sangat mendekati SaaS, dan operator Kurator hanya赚 biaya manajemen.

Ini sama sekali tidak memiliki imajinasi inflasi harga, jika manajemen aset tradisional skala $2 triliun saja menerima siksaan siklus, sulit dibayangkan Vault dapat bertahan.

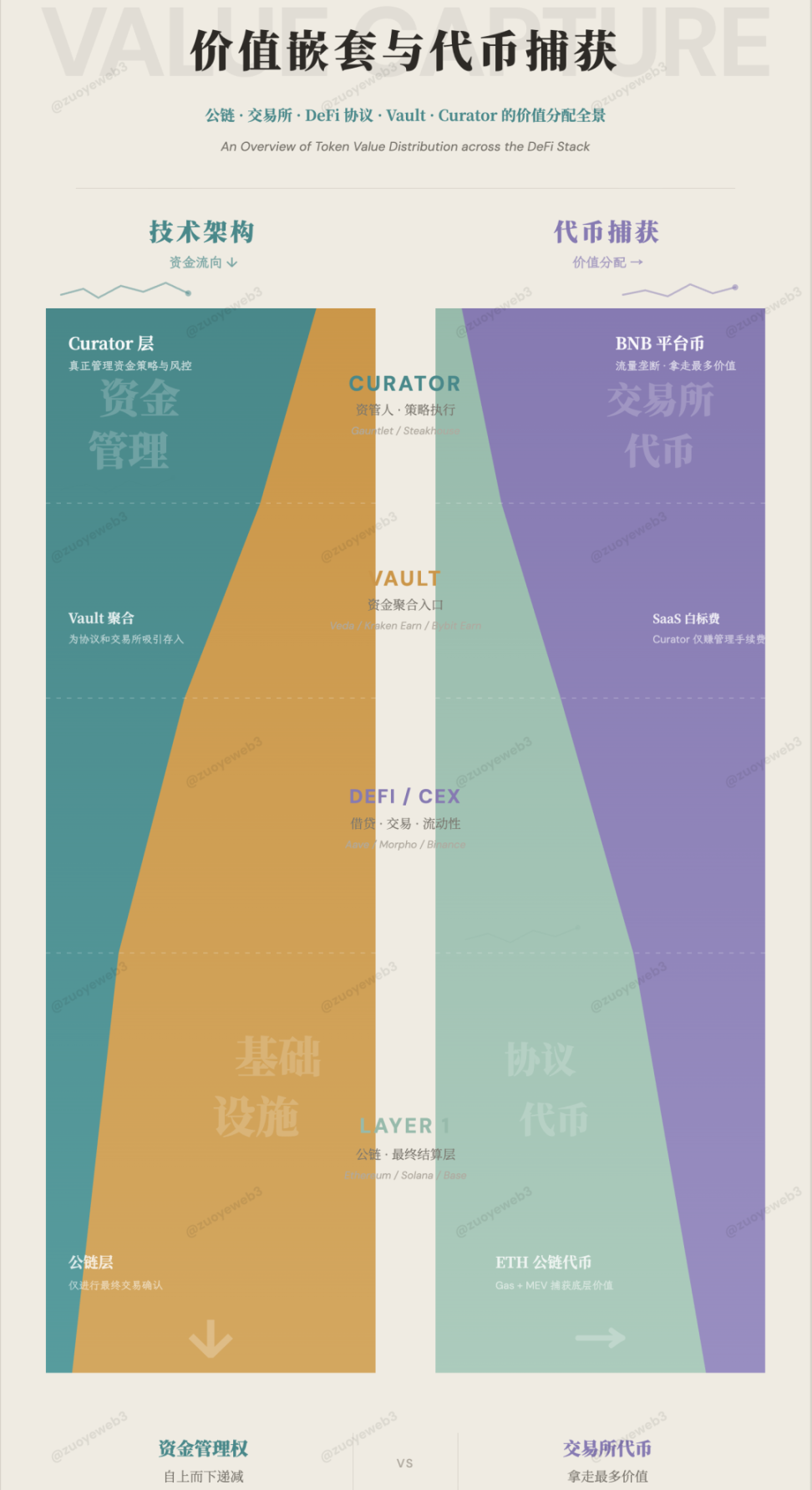

Keterangan gambar: Aliran dana dan distribusi nilai

Sumber gambar: @zuoyeweb3

Manajemen aset on-chain bukan didorong emosi sementara, dalam arti tertentu sama seperti IOE perbankan,总不能 mundur ke era kertas, bahkan Spark mulai menyatukan perhitungan penyesuaian margin posisi CEX/DEX, DeFi menjadi langkah selanjutnya TradFi.

Apakah Vault, setelah menyerap cukup banyak dana, akan memicu pembentukan suku bunga bebas risiko, adalah titik permainan terbesar siklus ini.

Pada periode DeFi Summer sebelumnya, TVL adalah indikator penentu, volume dana memetakan koefisien kekayaan token, menciptakan penambangan yang berlanjut hingga airdrop, studio dan Binance Alpha, logika intinya adalah "proyek membutuhkan lebih banyak volume dana untuk mendukung pertumbuhan token".

Tapi Vault, untuk pertama kalinya muncul permintaan deposito yang besar, tetapi tidak dapat mendukung token sendiri, bahkan jika Morpho merebut lebih banyak pangsa pasar Aave, tidak dapat memicu kenaikan harga token yang meledak.

Diperluas, Hyperliquid dibandingkan Binance, Lighter dibandingkan Hyperliquid, skala pasar dan harga token mereka menunjukkan ketidakseimbangan besar, ini adalah perubahan besar yang belum pernah terjadi di DeFi.

Di satu sisi, infrastruktur lama masih terus menyedot darah, misalnya setelah efek listing hilang $BNB seharusnya turun, tetapi CEX masih memiliki volume pengguna yang lebih besar daripada seluruh on-chain +DeFi, fakta yang sangat ironis, exchange lah yang memiliki investor ritel, protokol DeFi, seperti Aave, Morpho telah sepenuhnya menjadi wilayah少数专业人士.

Dalam latar belakang ini, risiko tinggi Vault&Kurator berasal dari kode dan struktur:

-

Bahasa pemrograman kontrak tidak dapat diubah Curve akan bermasalah, tim xUSD自行增发

-

Aave mengakhiri harmoni permukaan DAO dan tim pengembangan, Re7 memukul reputasi manajemen aset on-chain

Dalam latar belakang ini, imbal hasil tinggi Vault&Kurator berasal dari apa?

Saya tahu bukan arbitrase regulasi, biaya HLP dan stimulasi token, tetapi banyak orang masih bersikeras pada ketiganya, berpikir kepatuhan keuangan tradisional membentuk reputasi too big to fail.

Sama sekali melupakan fakta tokenomics sudah bangkrut,同时 volume deposito Vault terus tumbuh, Sky sudah terintegrasi mendalam ke sistem Morpho, masa depan Aave V4 juga institusionalisasi dan modularisasi berjalan paralel.

Dan, artikel ini一直强调 volume dana Vault tidak memicu mekanisme inflasi harga, inilah dilema struktural Vault.

Imbal hasil Vault, pada dasarnya berasal dari efisiensi transaksi pasar global, jika CEX tidak menyediakan Vault tertentu, maka konfigurasi on-chain, Kurator yang dipersonifikasikan刚好适合 berputar di antara berbagai orang.

Pasar global TradFi, bahkan seperti saham AS,也要面临开户, waktu transaksi yang lama dan batasan proses,总不能说 saham AS secara bertahap membuka transaksi sepanjang waktu dan DTCC on-chain juga untuk arbitrase吧?

Masalah terakhir, mekanisme apa yang dapat memicu inflasi harga aset, membuat dana yang mengendap di Vault menciptakan legenda price-to-dream.

Dengan kata lain, apa yang kurang dari Vault ke inflasi harga aset?

Kurang saluran, kurang渠道 untuk saling menggabungkan dana, personifikasi Kurator menghalangi pemrograman Lego DeFi.

Saat ini, CEX berfungsi sebagai penampung sementara, masih menjadi tempat terjalinnya dana paling cepat.

Mengacu pada evolusi Perp DEX, merebut pangsa pasar kontrak CEX, sumber dana RWA, semuanya sedang merebut pasar CEX.

CEX hanya memiliki存量, mereka sendiri tidak dapat menyelesaikan masalah akuisisi pengguna baru, apalagi membantu Vault memperluas ke pengguna miliaran, Vault saat启动贴牌造车, di masa depan都要 membangun pabrik super sendiri.

Saya menduga saluran akan berupa bentuk produk Broker tertentu.

Dalam pembagian kerja sosial yang tinggi, exchange这种集入金, transaksi, penitipan dan kliring于一体的 Super App akan逐渐分业经营, kepatuhan Binance di kerangka Abu Dhabi ADGM即是 tiga bagian terpisah.

Ini akan memudahkan profesionalitas penanganan dana secara fundamental,同时 memanfaatkan sistem pembukuan terpadu blockchain, dan membutuhkan koordinasi tengah Vault&Kurator.

Mengacu pada Neobroker seperti Robinhood/Trade Republic, menarik pengguna muda, ritel untuk berpartisipasi dalam transaksi profesional,进而 membangun bentuk bisnis manajemen aset, perencanaan keuangan,模式 stablecoin为前端, Kurator mengelola Vault更为高效.

Singkatnya, Binance memonopoli aliran dana, BNB mendapatkan pemberdayaan terkuat, selanjutnya Broker bertanggung jawab atas interaksi dana,某种 bentuk aset,甚至 aliran bisnis murni都足够 menguntungkan, lagipula Robinhood hanyalah kedok kecil market maker yang sangat menguntungkan.

Kesimpulan

Dibandingkan kode, transaksi, regulasi dan token justru lebih stabil.

Kredit swasta dan siklus RWA terhenti,抢发 dokumen No. 402有种预感, DeFi bukan tidak dapat menjadi saluran keluar likuiditas, melainkan缺乏 mekanisme inflasi harga aset.

Manajemen aset ≈ Aave/Morpho, perlahan akan seperti public chain, mengakhiri misi sejarah mereka, mereka akan ada dalam jangka panjang, tetapi hanya pertumbuhan skala, harga token趋于 stabil;

Vault&Kurator ≈ manajer dana bintang, sedang cepat mendapatkan pelanggan dan memonopoli pasar, raksasa化已经有 tanda-tanda awal,能否 terus menangkap nilai高度 diragukan;

Saluran ≈ CEX (sementara), justru memiliki ruang inovasi terbesar, memudahkan kebebasan dana,总会 mendapatkan hadiah tertinggi.

Pasar global yang efisien, sedang berjalan pada public chain yang tidak membutuhkan token tradisional, ini adalah命题 era berikutnya, setiap orang harus menjawab.

Twitter:https://twitter.com/BitpushNewsCN

Grup TG Bitpush:https://t.me/BitPushCommunity

Berlangganan TG Bitpush: https://t.me/bitpush