区块链将迎来 Web3 的 multi-rollup 未来,任何人都可以通过 SDK 快速启动他们的 rollup,并以高性能和低成本在 rollup 上运行应用程序。

Cosmos 和 Polkadot 采用多链结构的扩展方案。他们的区块链 SDK,Tendermint 和 Substrate,被许多项目用于定制自己的区块链。这些区块链使用跨链协议,如 Cosmos IBC[1]、Polkadot XCM [2] 和 bridges[3] 来进行互动。然而,这些协议很难保证高安全性,这导致了频繁的黑客窃取。因此,跨链协议没有带来预期的效果,区块链之间仍保持相对独立。

From Cosmos Network - Internet of Blockchains[4] and Getting Started · Polkadot Wiki[5]

后来,出现了一种更安全的扩展技术,称为 rollup。rollup 将第 2 层的交易压缩成一个「批次」,上传到第 1 层,并通过欺诈证明(如 Optimistic-rollup)或有效性证明(如 ZK-rollup)证明第 1 层的状态转换的有效性。由于数据的可用性和状态的有效性在第 1 层得到验证,rollup 获得了与第 1 层相同的安全水平,确保资产可以在第 1 层和第 2 层之间安全转移。

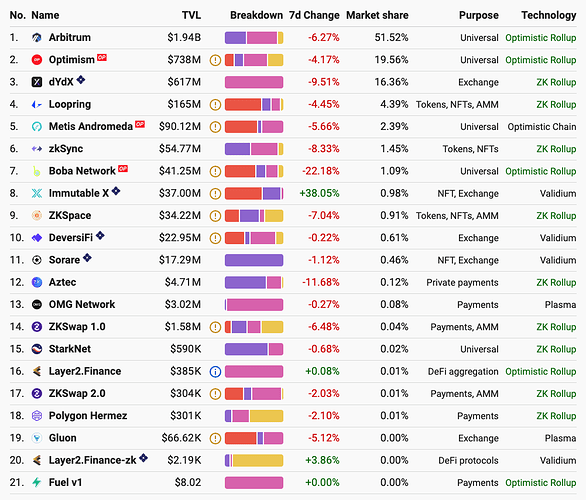

到目前为止,许多 rollup 项目,如 Arbitrum、Optimism、ZkSync 和 StarkNet 都已经在使用。除了这些通用的 rollup,还出现了一些特定应用的 rollup,包括基于 StarkEx rollup SDK[6] 的 dYdX(订单簿 DEX)和 DeversiFi(AMM DEX)等。虽然 rollup 技术还没有完全发展起来,掌握这种技术的团队也不多,但市场上对这种技术的需求仍然很强烈。

通用型和特定应用型 rollup 来自 https://l2beat.com/[7]

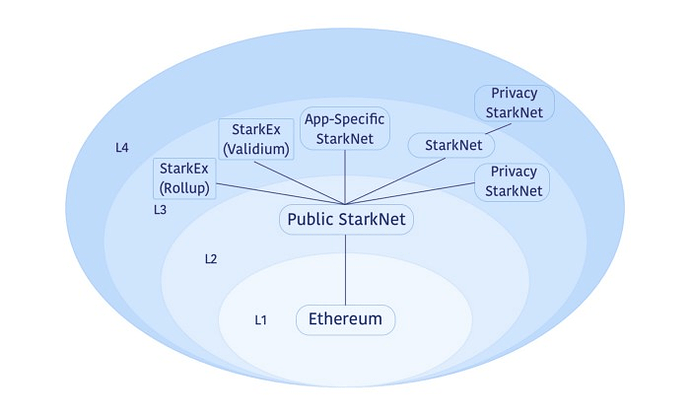

rollup 提供了一个独立的执行环境,具有高 TPS、低 Gas 和从第 1 层访问所有资产的能力,这有助于区块链上的应用从 DeFi 扩展到更普遍的领域,如游戏和社交网络。我们预计 rollup 将逐渐成为一种提供给 Web3 应用程序的服务,即 Rollup as a Service(Raas)。一些项目现在正朝着这个方向发展。以太坊 以 rollup 为中心的路线图[8] 和 StarkNet 的 Layer 3[9] 架构都展示了特定应用的 multi-rollup 未来。

StarkNet 的架构描述,采用了 特定应用的 multiple rollup 作为 Layer 3,来源 Medium [10]

建立 RaaS 的挑战

rollup 在提供 RaaS 方面仍然面临以下挑战。

工程方面

首先,让我们来谈一谈 rollup SDK。人们可以在 SDK 的基础上快速部署一些配置和启动 rollup。为避免重新发明车轮,开源的 rollup 是 SDK 开发的更好选择。对于 Optimistic-rollup,Arbitrum 和 Optimism 都是开源的。从 L2beat 那里,我们可以看到 Metis 和 Boba 都是在 Optimism 的代码基础上开发的。相比之下,ZK-rollup 的开源程度不高。ZkSync 发布了 v1 版的完整代码[11],但 v2 版只有合约代码[12](嵌入了 zkEVM)。StarkEx 只发布了合约代码[13],并通过一个封闭的源代码向第三方提供其他模块。StartNet 只提供 Cairo 的代码[14]。

尽管 Optimistic-rollup 系统拥有更成熟的代码库和对 EVM 更好的支持,但欺诈证明的固有特性使它们在最终性和安全性方面远远落后于 ZK-rollup 系统。ZK-rollup 第 2 层的交易在第 1 层被证明后立即完成,而 Optimistic-rollup 第 2 层的交易由于有挑战期,需要几天时间才能完成。另一方面,Optimistic-rollup 需要更多的安全假设:至少 1-out-of-N 诚实操作者来保证欺诈证明提交,有一个抗审查的第 1 层来保证欺诈证明接受。

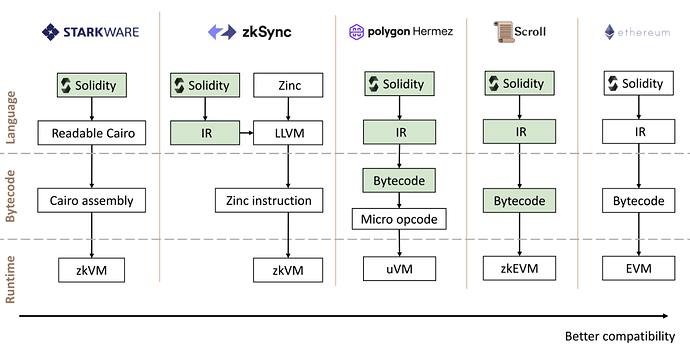

总而言之,我们现在就可以在现有的开源代码基础上快速建立一个 Optimistic-rollup SDK,但从长远来看,ZK-rollup SDK 似乎更有吸引力。当然,除了代码库的问题,ZKVM 的设计,即 ZKP 可验证的智能合约,也是迫切需要的。目前,各种 ZKVM 解决方案正在开发中。每个解决方案的方法仍然不统一。

一图比较 ZKVM,来源:Ye Zhang’s talk「An overview of zkEVM[15] 」

性能方面

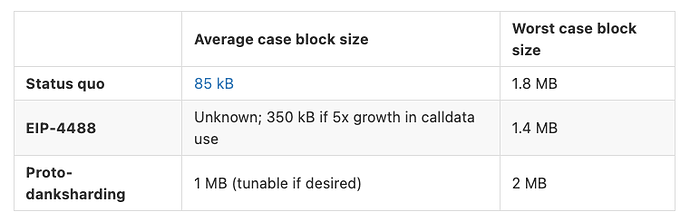

如前所述,分批交易需要以 rollup 方式发送到第 1 层,因此 rollup 的 TPS 受限于第 1 层的存储空间,也就是数据可用性[16](DA)问题。以太坊已经提出了一系列的第 1 层存储扩展解决方案,包括 EIP-4488、Proto-Danksharding 和完整的 Danksharding(目前正在寻求提案[17])。除了第 1 层的扩展,许多项目如 Celestia 和 Polygon Avail 也在尝试扩大第 2 层的存储容量。然而,这些解决方案的安全性和易用性仍需进一步研究。

EIP-4488 和 Proto-danksharding 将如何增加区块大小,来源:Vitalik’s 「Proto-Danksharding FAQ[18] 」

在 ZK-rollup 方面,TPS 还受到 ZKP 计算速度的限制。Paradigm 和 6block 在 GPU、FPGA 和 ASIC 上有不同的硬件选择来加速计算。此外,6block 比较了几种 ZKP 分布式计算的软件架构,包括矿池、证明聚合和 DIZK。ZPrize[19] ,一个即将到来的竞赛,也激励开发者找到有价值的解决方案来加速 ZKP 计算。

确保 rollup 服务的高可用性是另一个关键问题。目前市场上的 rollup 服务几乎都是中心化的,也就是说,只有特定的运营商可以向第 1 层提交批次和证明。这是一个脆弱的设计,因为 SPOF(单点故障)将很容易导致服务不可用。由于软件错误[20]和硬件故障[21],Arbitrum 已经多次遭受了数小时的停机。许多项目都在致力于去中心化 rollup 以避免 SPOF,包括 zkSync[22]、StarkNet[23]、Polygon Hermes[24]、PoVP[25] 和 taikocha.in[26]。

经济模式

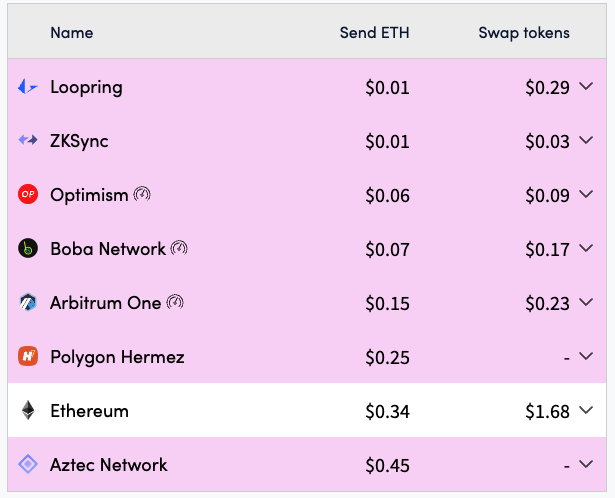

RaaS 正在考虑应用一个好的经济模式。目前,服务提供商的利润主要来自于第 1 层和第 2 层之间的交易费差距,即从第 2 层收取费用作为收入,向第 1 层支付费用作为成本。Optimism 已经发行了治理代币[27],但收入仍不足以维持开支。

rollup 和它们的费用,来自 https://l2fees.info/[28]

现有的大多数 rollup 是建立在区块链上的第三方服务,所以它们的主要收入仅仅来自于交易费。然而,我们可以跳出这种思维模式,将 rollup 视为区块链提供的原生服务。就像 Cosmos 和 Polkadot 的设计一样,整个系统包含一个区块链和附着在区块链上的多个 rollup,形成一个具有无限可扩展性的去中心化网络。通过这种方式,网络可以用相同的原生代币奖励第 1 层区块链验证者和第 2 层 rollup 运营商。这个想法类似于 Polynya 提出的 shrined rollup[29],值得进一步研究。

功能方面

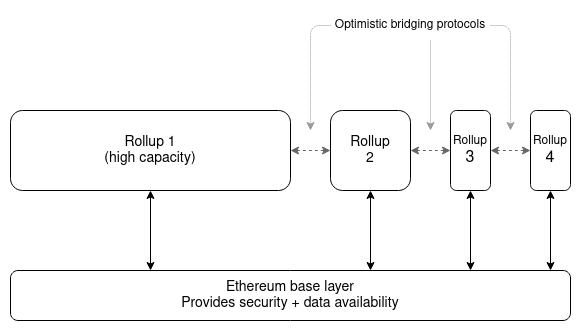

与 Cosmos 和 Polkadot 的跨链协议一样,当一个区块链上部署了多个 rollup 时,cross-rollup 协议是必要的。用户也可以从第 1 层提取他们的资产,并将其存入另一个 rollup,但这个过程需要在第 1 层支付额外的费用和更多的操作步骤。一些第三方 cross-rollup 桥[30]利用流动性池来帮助用户在 rollup 之间即时转移,但这些桥和跨链桥一样容易被窃取。

Vitalik 在《终局》[31]中描述的一个未来区块链架构,当中有 multiple rollup 和 cross-rollup 桥

理想情况下,区块链应该提供一个原生的 cross-rollup 桥,由其验证者维护以保证安全。此外,这样的桥最好支持从一个 rollup 到另一个 rollup 的同步消息调用,也就是说,一个 rollup 上的用户可以直接调用另一个 rollup 上的合约。这将最大限度地提高 multi-rollup 架构中的用户体验。这里的底层技术很复杂,但我们期待着它的出现。

结语

这篇文章描述了 RaaS,即为 DApps 提供 rollup 服务。显然,区块链将迎来 Web3 的 multi-rollup 未来。任何人都可以通过 SDK 快速启动他们的 rollup,并以高性能和低成本在 rollup 上运行应用程序。在讨论了 RaaS 可能面临的所有挑战后,我们最终提出了原生 rollup 的想法,这将有助于区块链用其原生代币奖励 rollup 验证者,并提供一个由其验证者维护的 cross-rollup 桥。我们计划进一步仔细研究,并在未来的文章中详尽阐述。