原创 | Odaily 星球日报(@OdailyChina)

作者 | Ethan(@ethanzhang_web3)

在 DeFi 世界里,TVL 是为关键数据——它既是协议实力的象征,也是用户信任的晴雨表。然而,一场围绕 120 亿美元 RWA 资产的指标造假争议,迅速撕裂了用户信任。

9 月 10 日,Figure 联合创始人 Mike Cagney 在 X 平台率先开火,公开指责链上数据平台 DefiLlama 拒绝展示其 RWA TVL,仅因“社交平台粉丝数不足”,并质疑其“去中心化标准”的公允性。

几天后,DefiLlama 联合创始人 0xngmi 发布长文《The Problem in RWA Metrics》进行回应,逐条揭示 Figure 所声称的 120 亿美元规模背后的数据异常,直指其链上数据不可验证、资产缺乏真实转移路径,甚至存在规避尽调的嫌疑。

由此,一场关于“链上可验证性”与“链下映射逻辑”的信任争夺战全面爆发。

事件时间线:Figure 主动发难,DefiLlama 强硬回应

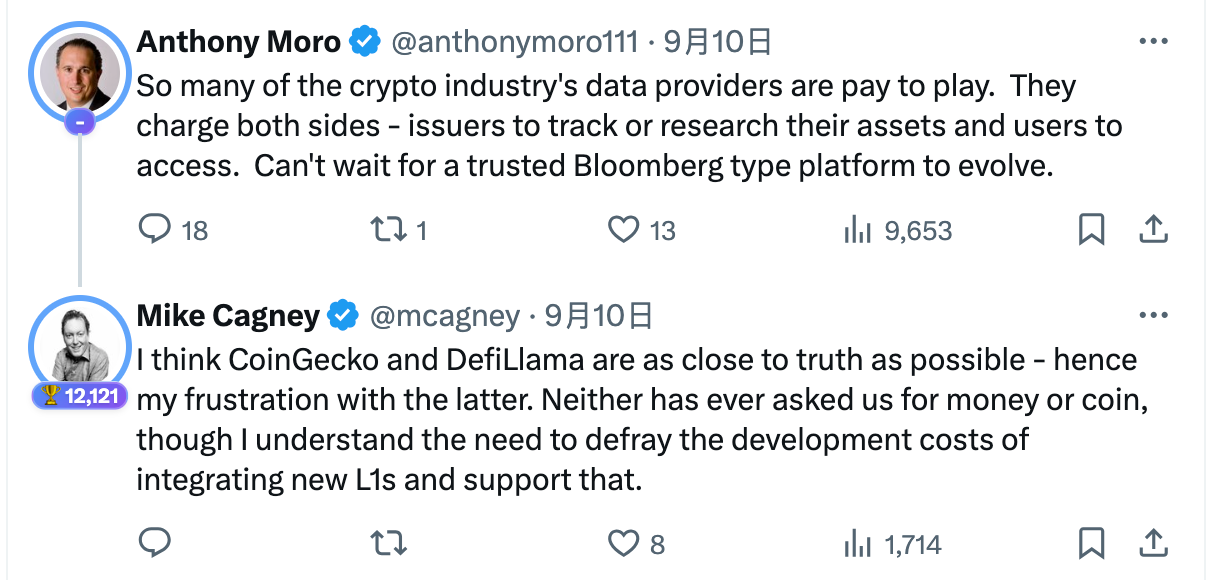

这场风波的导火索来自Figure 联合创始人 Mike Cagney的一则推文。

9 月 10 日,他在 X 平台高调宣布,Figure 的房屋净值信贷产品(HELOCs)已成功登陆 CoinGecko,但同时指责DefiLlama 拒绝展示 Figure 在 Provenance 链上的 130 亿美元 TVL。他将矛头直指 DefiLlama 的“审查逻辑”,甚至直言对方以“X 粉丝数不足”为由否决其上榜。(Odaily 注:这里Mike Cagney说的是130亿美元,与后文0xngmi回应中的120亿存在数据不对称情况。)

此言一出,约一小时后,Provenance Blockchain CEO Anthony Moro(从语境看疑似未掌握全部背景就介入)在同帖下发言,表达对行业数据平台DefiLlama的强烈不信任:

随后,Figure 联合创始人 Mike Cagney补充称他理解集成新 L 1 的开发成本,但亦表示CoinGecko 和 DefiLlama 从未向 Figure 索要过费用或代币,以澄清其“付费上榜”的暗示。

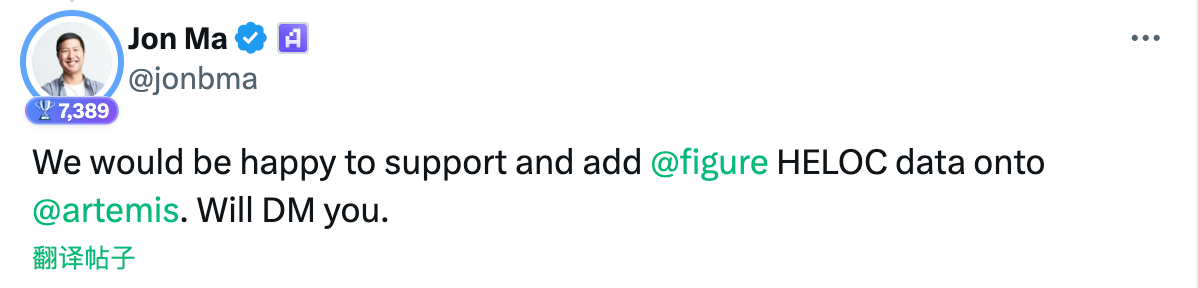

9 月 12 日,L1 数据仪表板Artemis 联合创始人兼 CEO Jon Ma(同样看起来在未充分了解争议细节的情况下)公开抛出橄榄枝。

在这一时段里,舆情一度明显倾向 Figure——不少围观者将矛头指向 DefiLlama 的“可信度与中立性”。

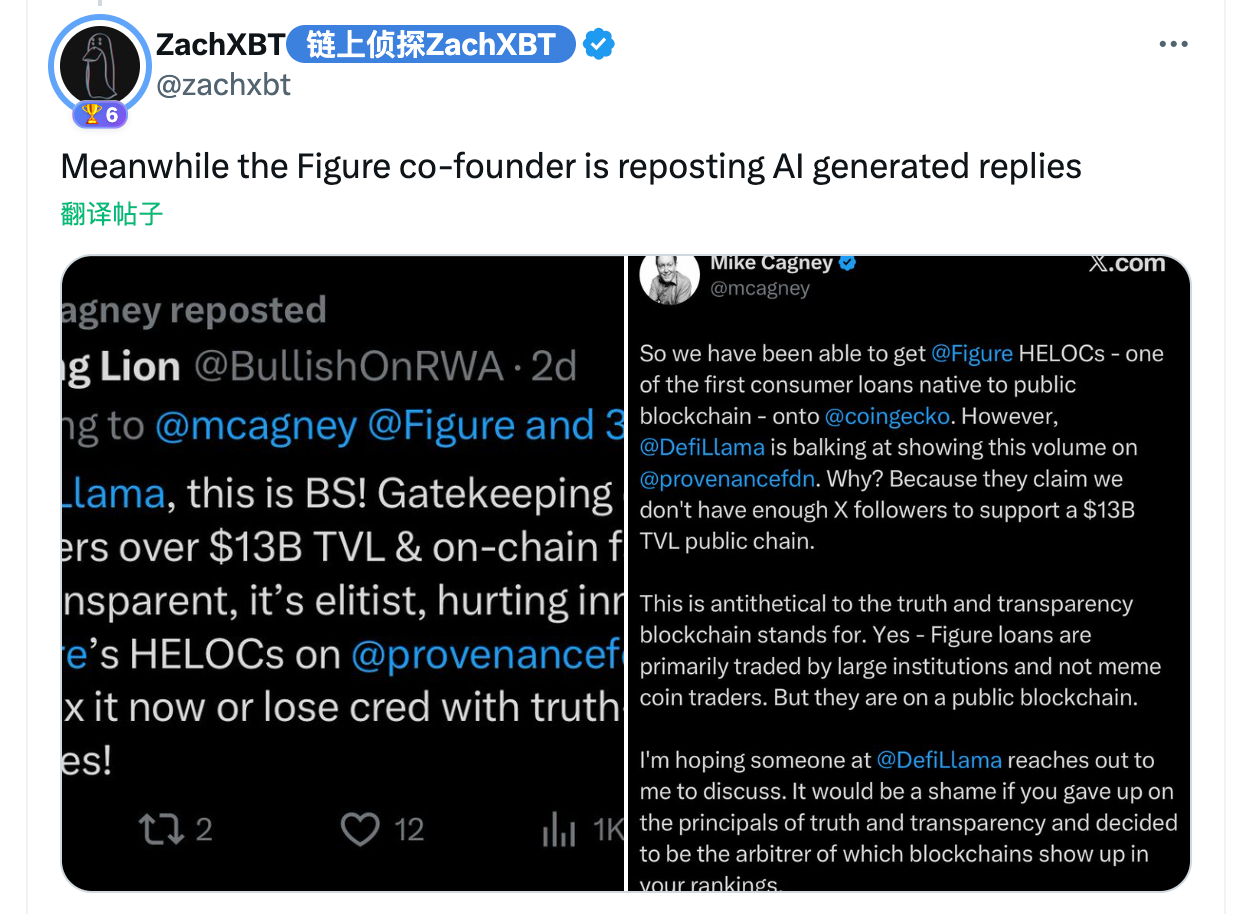

直到 9 月 13 日,DefiLlama 联合创始人0xngmi发布长文《The Problem in RWA Metrics》,系统披露其尽调发现与四点质疑,叙事风向才开始反转;紧接着ZachXBT等意见领袖转发声援,强调“这些指标并非 100% 可在链上验证”,DefiLlama 的立场获得更广泛支持。

DefiLlama 的调查结果:数据对不上

在 长文《The Problem in RWA Metrics》 中,0xngmi 公布了 DefiLlama 团队针对 Figure 的尽职调查结果,逐条列出了多个异常点:

链上资产规模与宣称规模严重不符

Figure 声称其链上发行的 RWA 规模达到120 亿美元,但实际可在链上验证的资产只有约500 万美元的 BTC和400 万美元的 ETH。其中 BTC 的 24 小时成交量甚至只有2000 美元。

稳定币供给不足

Figure 自己发行的稳定币YLDS总供应量仅2000 万,理论上所有 RWA 交易都应以此为基础,但供给量远不足以支撑 120 亿美元的交易规模。

可疑的资产转账模式

大部分 RWA 资产的转账交易并非由资产实际持有者发起,而是通过其他账户操作。很多地址本身几乎没有任何链上交互,疑似只是数据库镜像。

缺乏链上支付痕迹

Figure 的绝大多数贷款流程仍然通过法币完成,链上几乎找不到对应的支付和还款记录。

0xngmi 补充称:“我们不确定 Figure 的 120 亿美元资产规模究竟是如何形成交易的。大多数持有人似乎并没有用自己的密钥转移这些资产——他们是不是只是把自己的内部数据库映射到链上?”

社区表态:DefiLlama 获压倒性支持

随着风波扩散,社区舆论几乎一边倒地支持 DefiLlama,但在此过程中,也出现了一些不同角度的声音。

ZachXBT(链上侦探):

直言 Figure 的操作属于“公然施压”,并明确指出:“不,你们公司正试图用那些并非 100%可在链上验证的指标,公开向像 DefiLlama 这样被证实是诚信的参与者施压。”

Conor Grogan(Coinbase 董事成员):

则把 矛头指向那些在争议未明之时,就被 Figure 游说、并私下质问 DefiLlama 的机构人士。他写道:“我收到了很多来自大型加密货币机构和风险投资公司的人私下联系 defillama 和我们的合作伙伴。这些人中的每一个都需要被当面点名,问问他们如果连自己都无法核实事情,怎么能在这个行业工作。”

Conor 的发言道出了许多人心声:如果连基本的链上验证都无法独立完成,那么这些机构在 RWA 和 DeFi 赛道的可信度也将大打折扣。

Ian Kane(Midnight Network 伙伴关系负责人):

则提出了一个 更偏技术性的建议,认为 DefiLlama 可以在现有的 TVL 追踪之外,增加“活跃 TVL(active TVL)”的新指标,用来显示 RWA 在一定时间内的实际转移速度。他举例:“示例:两个 DApp 各自铸造了 1000 亿美元的 TVL(总计 2000 亿美元)。DApp 1 有 1000 亿美元只是闲置在那里,可能只有 2%的资金流动,产生 20 亿美元的活跃锁仓价值,而 DApp 2 有 30%的资金流动,产生 300 亿美元的活跃锁仓价值(是 DApp 1 的 15 倍)。”

在他看来,这样的维度既能显示总规模,也能避免“停滞或作秀式的 TVL”。

与此同时,ZachXBT 还注意到 Figure 联合创始人 Mike Cagney 不断转发一些疑似 AI 自动生成的“声援评论”,并公开点出这一点,进一步引发对 Figure 舆论操作的反感。

结语:信任的代价,才刚刚开始显露

Figure 与 DefiLlama 的争端,看似是一场榜单风波,实则击中了 RWA 赛道的核心软肋——到底什么才算“链上资产”。

这场风波的核心矛盾,其实是链上原教旨主义 vs 链下映射逻辑。

- DefiLlama 的坚持:只统计能够链上验证的 TVL,坚持开源适配器逻辑,拒绝接受未能满足透明度的资产数据。

- Figure 的模式:资产可能真实存在,但业务逻辑更多依赖传统金融系统,链上部分只是数据库回显。换言之,用户无法用链上交易去证明资产的流转,这与 DeFi 原住民的“可验证性”标准相冲突。

所谓的 120 亿美元,如果无法链上验证,就等于 0。

在一个以透明与可验证为底线的行业里,任何绕过链上验证、用数据库数字冒充链上 TVL 的尝试,最终都会反噬用户与市场信任。

这场争议可能只是开始。未来,随着更多 RWA 协议涌入,类似的问题还会不断出现。行业亟需明确统一的验证标准,否则“虚拟 TVL”就会不断膨胀,成为击穿信任的下一颗雷。