Nguồn: The Defi Report

Tác giả: Michael Nadeau

Biên dịch và tổng hợp: BitpushNews

Một số "altcoin" hoạt động tốt nhất trong chu kỳ này thậm chí không phải là token - chúng là cổ phiếu liên quan đến tài sản mã hóa. Không có cổ phiếu nào tăng mạnh hơn Robinhood.

Giá cổ phiếu của nó đã tăng gấp 17 lần trong chưa đầy hai năm, biến một trong những khoản đầu tư mang tính ngược chiều nhất của chúng tôi (HOOD từng giảm 80% so với giá IPO vào năm '22) trở thành một chiến thắng lớn trong danh mục đầu tư.

Lần đầu tiên chúng tôi tích lũy cổ phiếu trong thị trường gấu trước đó (giá vốn trung bình $21.49) và thoát ra vào tháng 10, khóa lợi nhuận hơn 550%.

Ngày nay, với động lực phát triển sản phẩm đang tăng tốc và cơ cấu doanh thu đa dạng hơn nhiều so với hai năm trước, Robinhood chính thức quay trở lại "danh sách theo dõi" của chúng tôi (danh sách mua sắm trong thị trường gấu).

Báo cáo này là bản cập nhật dựa trên dữ liệu về cơ bản công ty, định giá và chiến lược đi sâu vào thị trường tài sản mã hóa và dự báo.

Miễn trừ trách nhiệm: Quan điểm được trình bày là quan điểm cá nhân của tác giả và không nên được coi là lời khuyên đầu tư.

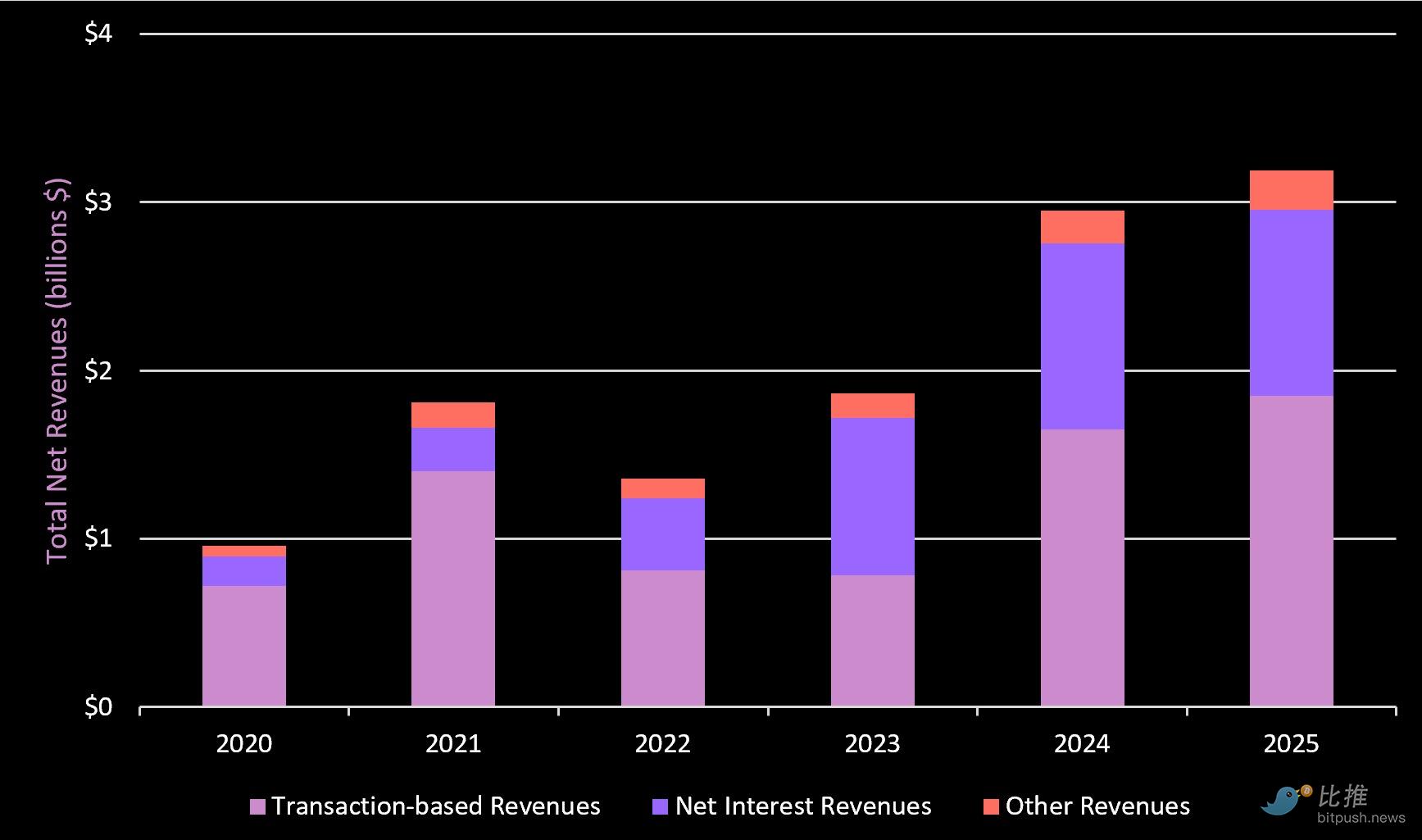

Doanh thu và Tăng trưởng Doanh thu

Nguồn dữ liệu: Yahoo Finance, Robinhood

Robinhood đạt doanh thu 2.95 tỷ USD vào năm 2024, tăng 58% so với năm '23. Tính đến quý III năm nay, họ đã tạo ra 3.19 tỷ USD doanh thu - vượt quá tổng cả năm ngoái.

Trong mười hai tháng qua, doanh thu của công ty đạt 4.2 tỷ USD (tăng 31%).

Dưới đây, chúng tôi sẽ phân tích nguồn doanh thu và tăng trưởng theo từng dòng kinh doanh.

Phân tích Cơ cấu Doanh thu

Nguồn dữ liệu: Robinhood 10Q

Điểm chính

-

Trong năm năm qua, tốc độ tăng trưởng kép hàng năm (CAGR) doanh thu của Robinhood là 34%. Họ đã tạo ra lợi nhuận ròng kỷ lục 565 triệu USD trong quý III (tăng 271% so với cùng kỳ).

-

Tiền mã hóa chiếm 21% tổng doanh thu tính đến nay của Robinhood (giống như năm ngoái).

-

Doanh thu dựa trên giao dịch tính đến nay là 1.85 tỷ USD (cao hơn 1.65 tỷ USD của năm 2024). Nhìn chung, doanh thu dựa trên giao dịch chiếm 58% tổng doanh thu (thấp hơn 77% của năm 2021).

Điều này cho chúng ta biết, 1) Doanh thu dựa trên giao dịch (bao gồm cổ phiếu, quyền chọn và tiền mã hóa) đang tăng trưởng,

và 2) Robinhood đã không ngừng bổ sung các nguồn doanh thu mới.

Những nguồn doanh thu mới này là gì? Thị trường dự báo (thông qua Kalshi) đã đạt doanh thu hàng năm 100 triệu USD. Đây là dòng kinh doanh phát triển nhanh nhất từ trước đến nay của họ.

Robinhood Gold hiện có 3.9 triệu người dùng, trả 5 USD mỗi tháng, tạo ra doanh thu đăng ký hàng năm 234 triệu USD. Chính chúng tôi cũng đang sử dụng sản phẩm này.

Phí rút tiền tức thì, thị trường tương lai và doanh thu hoán đổi (thẻ tín dụng Robinhood) đã bổ sung vào "doanh thu khác".

Bên cạnh doanh thu dựa trên giao dịch và các nguồn doanh thu mới, Robinhood đã tạo ra hơn 1.1 tỷ USD doanh thu lãi ròng thông qua quý III (chiếm 35% tổng doanh thu).

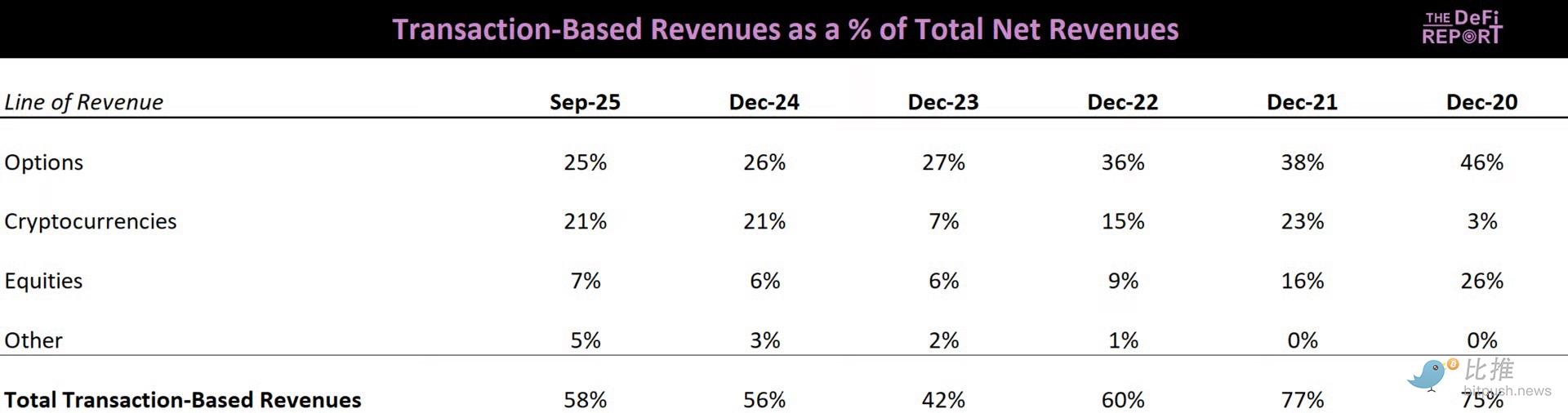

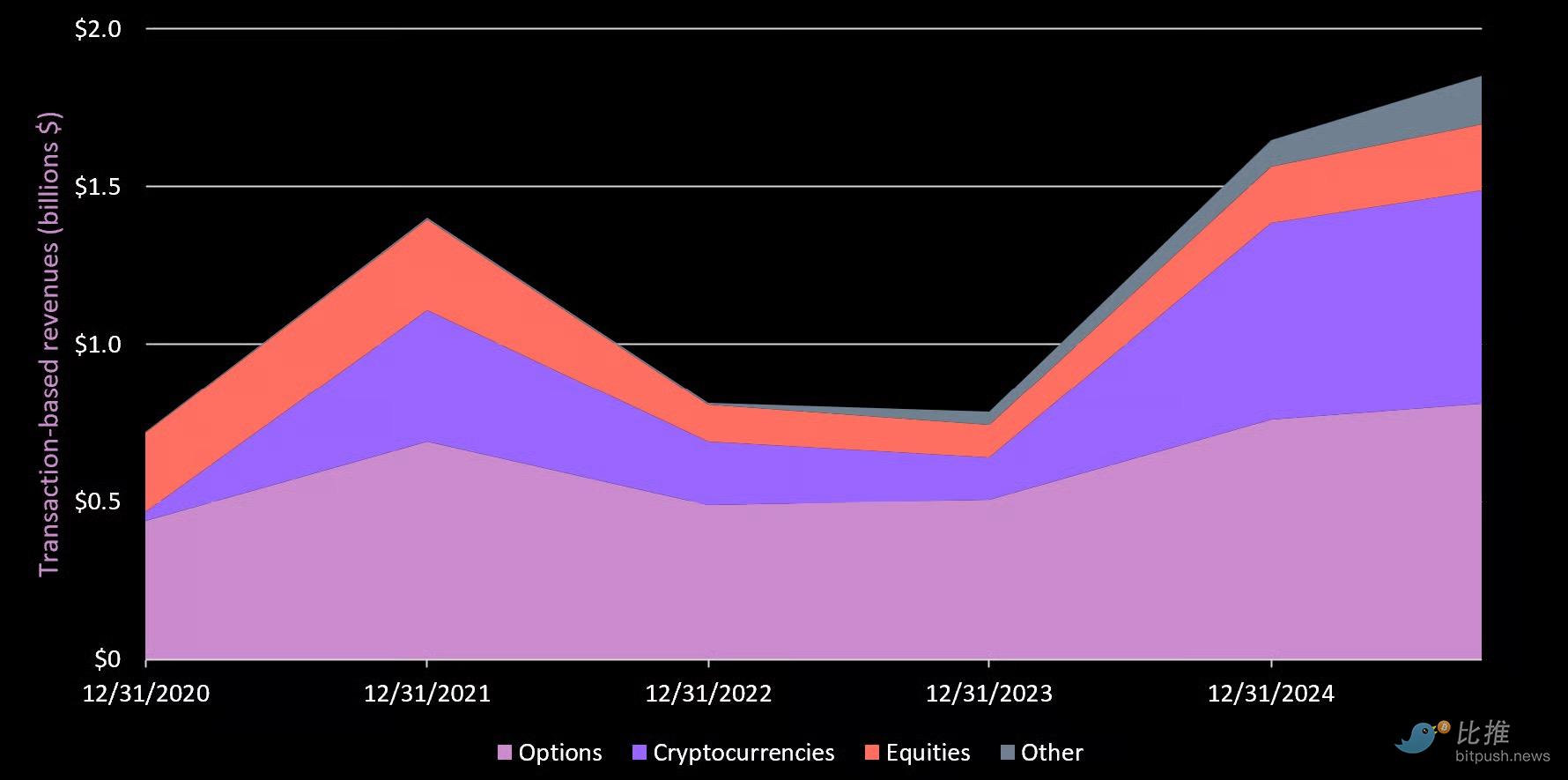

Doanh thu dựa trên Giao dịch

Nguồn dữ liệu: Robinhood 10Q

Điểm chính

-

Quyền chọn (Options) là con gà đẻ trứng vàng của Robinhood.

-

Tiền mã hóa đứng thứ hai, mặc dù chỉ chiếm 12% khối lượng giao dịch cổ phiếu.

-

Điều này làm nổi bật mô hình kinh doanh giao dịch tiền mã hóa xuất sắc mà Robinhood đã khai thác.

-

Giao dịch cổ phiếu chiếm 88% khối lượng giao dịch, nhưng chỉ chiếm 7% doanh thu giao dịch.

Cơ bản

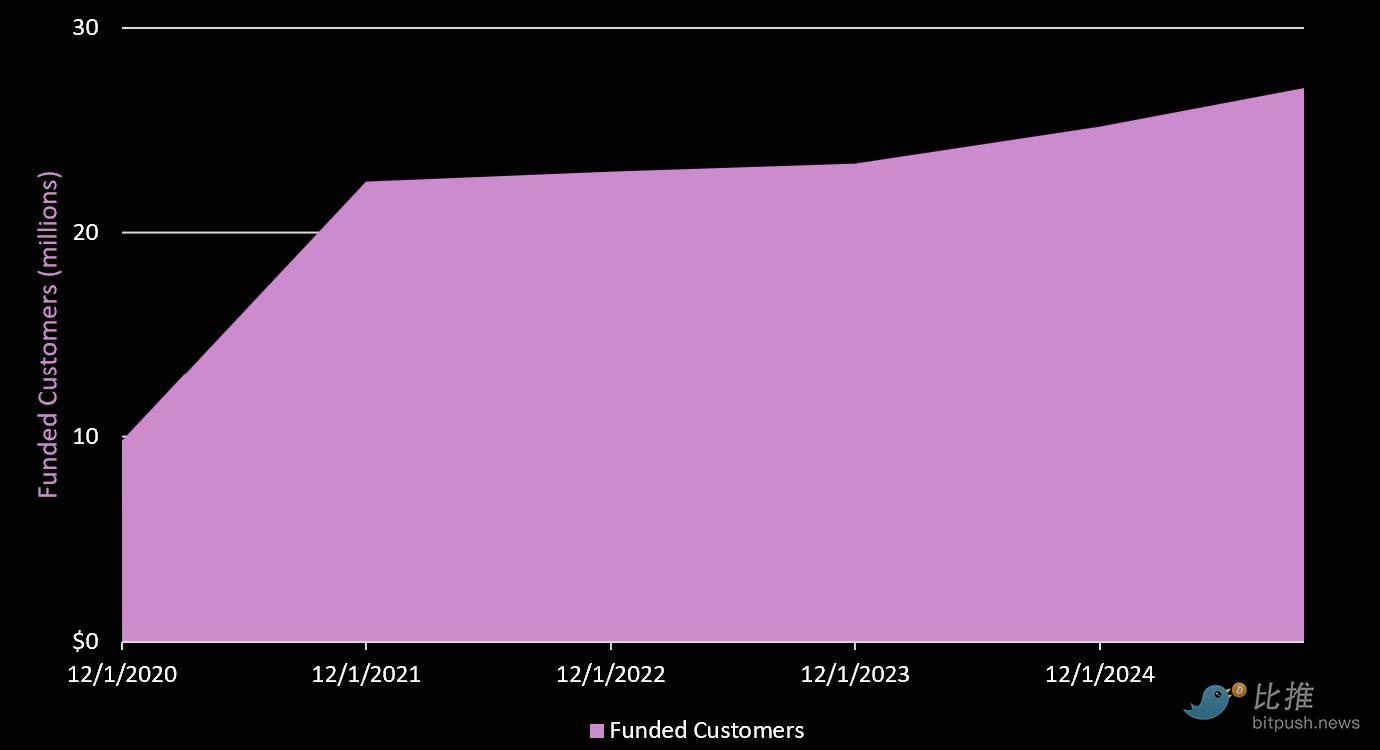

Người dùng

Nguồn dữ liệu: Robinhood

Tính đến ngày 30 tháng 9 năm 2025, Robinhood có 27.1 triệu khách hàng đã nạp tiền. Tốc độ tăng trưởng kép hàng năm (CAGR) trong 5 năm của người dùng là 22.6%. Phần lớn sự tăng trưởng xảy ra vào năm 2020.

So sánh Định giá

Một số suy nghĩ

-

Hyperliquid (hợp đồng vĩnh viễn + giao dịch giao ngay) áp đảo tất cả về khối lượng giao dịch, nhưng tạo ra doanh thu ít nhất.

-

Uniswap gặp khó khăn lớn nhất trong việc kiếm tiền từ người dùng, vì 100% phí giao dịch trong lịch sử được trả cho các nhà cung cấp thanh khoản (đề xuất quản trị gần đây đang thay đổi điều này).

COIN vs HOOD

-

Quy mô người dùng của Coinbase bằng 1/3 Robinhood, nhưng doanh thu gần như gấp đôi Robinhood.

-

Tuy nhiên, về vốn hóa thị trường, Coinbase được định giá thấp hơn 53% so với Robinhood.

Tại sao?

Chúng tôi cho rằng thị trường ưa chuộng Robinhood do:

-

Danh mục kinh doanh đa dạng, bao gồm cổ phiếu, quyền chọn, thị trường dự báo và tiền mã hóa.

-

Robinhood được coi là một "siêu ứng dụng", đang tiến vào lĩnh vực tài chính bán lẻ/tiêu dùng. Coinbase vẫn được coi là "sàn giao dịch tiền mã hóa" (mặc dù hoạt động kinh doanh của họ còn hơn thế nữa).

-

Giấy phép quản lý. Robinhood đã đăng ký với tư cách là nhà môi giới và chịu sự quản lý của FINRA và SEC. Coinbase thì không. Điều này có nghĩa là Coinbase không thể cung cấp cổ phiếu, quyền chọn, cho vay ký quỹ, v.v.

-

Nó có cộng đồng người dùng lớn hơn và năng động hơn. Coinbase đã vật lộn với tăng trưởng người dùng kể từ năm 2021.

So sánh với các công ty tài chính truyền thống, doanh thu của Robinhood trong mười hai tháng qua bằng 18% của Charles Schwab. Charles Schwab có 38 triệu tài khoản hoạt động (Robinhood là 27.1 triệu).

Lộ trình Sản phẩm

Lược sử phát triển Tiền mã hóa của Robinhood:

2018

Robinhood chính thức ra mắt giao dịch tài sản mã hóa ở một số tiểu bang, ban đầu hỗ trợ BTC và ETH.

2019

Nhận được Giấy phép BitLicense của tiểu bang New York, cho phép cung cấp giao dịch tài sản mã hóa tại New York.

2020

Khối lượng giao dịch tài sản mã hóa tăng đáng kể. Điều này trùng hợp với sự tăng trưởng mạnh mẽ trong cơ sở người dùng của Robinhood, vì đại dịch COVID đánh dấu thời kỳ quan tâm trở lại của các nhà đầu tư bán lẻ đối với giao dịch cổ phiếu và tiền mã hóa.

2021

Robinhood báo cáo rằng giao dịch tiền mã hóa chiếm 41% doanh thu trong quý I, chủ yếu được thúc đẩy bởi giao dịch Dogecoin (chiếm 25% tổng doanh thu!). Cùng năm đó, Robinhood nộp đơn IPO, chỉ ra rằng giao dịch tiền mã hóa là một phần quan trọng trong hoạt động kinh doanh của họ.

2022

Công bố ra mắt tính năng ví tiền mã hóa, cho phép người dùng gửi và rút tài sản mã hóa.

2023

Công bố bổ sung nhiều loại tài sản mã hóa mới để giao dịch trên nền tảng và kế hoạch mở rộng sang EU.

2024

-

Công bố hợp tác với Arbitrum (mạng lớp 2 của Ethereum), cho phép người dùng truy cập giao dịch hoán đổi DEX trên Arbitrum. Nhóm sau đó công bố tích hợp với MetaMask, cho phép người dùng mua tài sản mã hóa thông qua Robinhood và tài trợ cho ví của họ bằng thẻ ghi nợ, chuyển khoản ngân hàng hoặc số dư tài khoản Robinhood hiện có.

-

Sau đó ra mắt dịch vụ staking cho khách hàng châu Âu, cũng như API giao dịch tiền mã hóa - cung cấp quyền truy cập dữ liệu thị trường và chức năng đặt lệnh theo chương trình.

-

Mua lại sàn giao dịch tiền mã hóa toàn cầu Bitstamp, sàn này có 4.4 triệu người dùng và doanh thu 200 triệu USD.

-

Công bố hỗ trợ Base (L2 của Coinbase).

-

Trở thành điểm vào chính cho các nhà giao dịch bán lẻ về tài sản mã hóa (nhiều tài sản hơn, điểm vào ví, tích hợp, phí thấp).

2025

-

Tích hợp đầy đủ sàn giao dịch Bitstamp.

-

Ra mắt Robinhood Crypto Wallet v2 (hoán đổi chuỗi chéo, kết nối DeFi, chức năng Arbitrum, khả năng hoán đổi Base và Solana tiềm năng, trải nghiệm ví Web3).

-

Chờ phê duyệt dịch vụ staking tài sản mã hóa tại Mỹ.

-

Cung cấp dịch vụ tài sản mã hóa thể chế thông qua Bitstamp.

-

Công bố kế hoạch xây dựng một L2 trên Arbitrum.

-

Công bố kế hoạch mã hóa vốn cổ phần công khai và tư nhân (giao dịch 7/24, thanh toán tức thì, tích hợp với DeFi, cung cấp quyền truy cập toàn cầu cho người dùng bên ngoài Mỹ, cơ cấu chi phí thấp hơn so với kênh môi giới truyền thống).

Điểm cuối cùng là nơi Robinhood gieo mầm để tiến tới "mã hóa toàn diện", tận dụng cơ sở hạ tầng (Bitstamp, Robinhood Crypto, Arbitrum) và cơ sở người dùng, bao gồm:

-

Sàn giao dịch toàn cầu được quản lý

-

Giải pháp lưu ký tích hợp staking

-

Mã hóa tích hợp với DeFi

-

Ví và Thanh toán

-

Kênh vào/rút tiền

Kết luận là gì?

Robinhood đang xây dựng một nền tảng toàn diện về mã hóa + giao dịch tài sản mã hóa và dịch vụ tài chính.

Lộ trình Tương lai

Giai đoạn 1 (Đang tiến hành)

-

Gần 800 cổ phiếu công khai được mã hóa đã có mặt tại EU, đang mở rộng sang vốn cổ phần tư nhân.

-

Chỉ giao dịch trong ứng dụng Robinhood (không hỗ trợ chuyển khoản bên ngoài).

-

Xây dựng trên Arbitrum.

Giai đoạn 2 (Đầu năm 26)

-

Tận dụng Bitstamp để giao dịch 7/24, đồng bộ với giao dịch tài sản mã hóa.

-

Truy cập toàn cầu + thanh khoản liên tục.

Giai đoạn 3 (Cuối năm 26?)

-

Cổ phiếu được mã hóa có thể rút ra và có thể kết hợp được trong DeFi.

-

Người dùng có thể sử dụng cổ phiếu được mã hóa làm tài sản thế chấp trong DeFi (ví dụ: trên Aave).

-

Tầm nhìn cuối cùng: Vượt ra ngoài môi giới truyền thống, tài sản hoàn toàn không cần cấp phép, có thể lập trình.

Tại sao chọn Mã hóa?

Không giống như cổ phiếu (nơi Robinhood phụ thuộc nhiều vào thanh toán dòng lệnh - PFOF), giao dịch tiền mã hóa sử dụng một mô hình doanh thu hoàn toàn khác và có lợi nhuận cao hơn. Do không có NBBO (Giá mua/bán tốt nhất toàn quốc) trong thị trường tiền mã hóa, Robinhood không bán dòng lệnh cho các nhà tạo lập thị trường. Thay vào đó, họ kiếm doanh thu thông qua chênh lệch giá (spread) và kinh tế định tuyến, nắm bắt chênh lệch giữa giá họ báo cho người dùng và giá mua thanh khoản (nội bộ thông qua nhà tạo lập thị trường hoặc thông qua Bitstamp).

Điều này có nghĩa là họ có nhiều quyền kiểm soát hơn đối với nền kinh tế giao dịch và có thể giữ lại tỷ lệ doanh thu cao hơn từ mỗi giao dịch tiền mã hóa. Kết quả cuối cùng là tỷ suất lợi nhuận cao hơn đáng kể, ARPU (doanh thu trung bình trên mỗi người dùng) cao hơn và đòn bẩy hoạt động tốt hơn.

-

Thị trường có thể tiếp cận toàn cầu. Giao dịch tiền mã hóa hoạt động 24/7 và vượt qua các khu vực pháp lý và múi giờ.

-

Staking, cổ phiếu được mã hóa, hoán đổi, phí ví, phí L2 và dòng lệnh tiền mã hóa theo chương trình đều có thể mở rộng biên lợi nhuận và doanh thu.

-

Nhân khẩu học. Robinhood chủ yếu phục vụ Thế hệ Millennials và Thế hệ Z, những người sẽ thừa kế tài sản của Thế hệ Baby Boomer trong những năm tới và ngày càng ưa thích các dịch vụ gốc tiền mã hóa + trải nghiệm di động hàng đầu của Robinhood.

-

Hạ tầng tiền mã hóa làm giảm chi phí, tạo ra các luồng doanh thu mới và tăng đòn bẩy hoạt động. Với cơ sở hạ tầng đã sẵn sàng, Robinhood có thể trở thành "cánh cửa trước" cho DeFi, staking, giao dịch, thanh toán, v.v.

Bằng cách đầu tiên lao vào tiền mã hóa, Robinhood đang xây dựng hào bảo vệ thông qua 1) Cơ sở người dùng, 2) Bộ dịch vụ và 3) Cơ sở hạ tầng tiền mã hóa của mình. Chúng tôi cho rằng các nền tảng hiện có như Charles Schwab sẽ khó cạnh tranh với điều này, đặc biệt là khi cơ cấu khách hàng thay đổi.

Rủi ro

Cạnh tranh

-

Mọi nền tảng môi giới và giao dịch chính hiện đang triển khai giao dịch tiền mã hóa. Charles Schwab. Fidelity. Interactive Brokers. Webull. E*Trade.

-

Tất cả họ đều nhắm đến những khoản phí giao dịch tiền mã hóa béo bở. Sự cạnh tranh này có thể làm giảm biên lợi nhuận của Robinhood.

-

Đồng thời, Coinbase đang dẫn đầu về cơ sở hạ tầng và bộ sản phẩm gốc tiền mã hóa.

Rủi ro Thực thi

Nhóm này cần thực hiện một nhiệm vụ khó khăn là kết hợp trải nghiệm người dùng và ứng dụng di động hàng đầu của Robinhood với hạ tầng tiền mã hóa, đây không phải là điều dễ dàng.

Rủi ro Chiến lược Mã hóa

Lợi ích thực sự của mã hóa nằm ở chỗ cổ phần thực tế được mã hóa.

Tại sao?

Điều này có nghĩa là ví tiền mã hóa của cổ đông (đã được KYC) là hồ sơ sở hữu chính thức. Điều này có nghĩa là cổ tức sẽ được trả vào ví.

Hiện tại. Robinhood không thể quyết định cổ phiếu nào được mã hóa và cổ phiếu nào không. Người phát hành (công ty) quyết định.

Họ có động lực để mã hóa ngay hôm nay không?

Theo chúng tôi, điều này còn chưa chắc chắn. Chúng tôi cho rằng, nếu họ có thể:

-

Giảm chi phí phát hành

-

Mở rộng kênh phân phối

-

Tăng tính thanh khoản

-

Giảm ma sát thanh toán bù trừ

-

Mở khóa nhóm nhà đầu tư mới trên toàn cầu

thì họ sẽ muốn mã hóa.

Ngày nay, những lợi ích này là không đủ để khuyến khích các công ty lớn hiện có mã hóa. Chắc chắn là không, cho đến khi có các quy định mới.

Hơn nữa, các cổ đông của họ hiện cũng không yêu cầu điều đó. Và chúng tôi cho rằng, các nhà cung cấp dịch vụ hiện có, như đại lý chuyển nhượng, nhà môi giới chính, người giữ tiền, mạng lưới thanh toán bù trừ, nhà tạo lập thị trường, quản trị quỹ/hậu cần, đều phản đối điều này.

Điểm mấu chốt là?

Robinhood có động lực rất lớn để thúc đẩy mã hóa. Tuy nhiên, họ có ít kiểm soát đối với việc người phát hành áp dụng mã hóa. Chúng tôi cho rằng điều này sẽ mất nhiều thời gian hơn so với dự kiến hiện tại của thị trường.

Tóm tắt

Doanh thu của Robinhood đã tăng trưởng với tốc độ CAGR 34% trong năm năm qua. Trong những năm gần đây, tăng trưởng đến từ tất cả các dòng giao dịch (tiền mã hóa, cổ phiếu và quyền chọn).

Doanh thu bổ sung từ Robinhood Gold, thị trường dự báo và dịch vụ tiền mã hóa (ví, staking, chuyển khoản, mở rộng châu Âu, thẻ liên kết tiền mã hóa, L2 Arbitrum) báo trước một triển vọng doanh thu rộng mở.

Chúng tôi thích đội ngũ lãnh đạo này. Có thành tích cung cấp trải nghiệm người dùng tuyệt vời, cũng như tầm nhìn hướng tới "mã hóa toàn diện".

Bằng cách sử dụng sản phẩm này để chuyển tài sản (quá trình liền mạch và nhanh chóng), thông qua việc cung cấp các ưu đãi để chuyển tài sản (phần thưởng tiền mặt 2-4% giá trị tài sản), Robinhood thực sự đang thực hiện một cuộc tấn công ma cà rồng (vampire attack) vào Charles Schwab, Fidelity, Coinbase, v.v.

Đồng thời, họ hiện đang thách thức Coinbase về các dịch vụ gốc tiền mã hóa, đồng thời dẫn đầu về chiến lược mã hóa.

Chúng tôi tin rằng Robinhood đang trên đường trở thành tổ chức tài chính hàng đầu trong tương lai.

Nói như vậy, nó hiện đang được giao dịch ở mức 56 lần thu nhập (P/E). Chúng tôi cho rằng doanh thu tiền mã hóa (hiện chiếm tỷ trọng quan trọng 21% doanh thu) sẽ bị ảnh hưởng trong ngắn hạn, cùng với tâm lý ưa thích rủi ro nói chung của các nhà đầu tư bán lẻ.

Xem xét doanh thu năm 2022 giảm 25% và mức thoái lui 80%, chúng ta có thể thấy một điều chỉnh lớn tương tự trong môi trường né tránh rủi ro. Chúng tôi tin rằng điều này có thể tạo ra một cơ hội mua tuyệt vời để nắm giữ dài hạn.

Đó là lý do tại sao HOOD nằm trong danh sách theo dõi của chúng tôi.

Twitter:https://twitter.com/BitpushNewsCN

Nhóm TG Bitpush:https://t.me/BitPushCommunity

Đăng ký TG Bitpush: https://t.me/bitpush