原文作者:Fairy,ChainCatcher

原文编辑:TB,ChainCatcher

Pantera 正在搭建“多币版微策略投资矩阵”。

作为加密世界最早一批下注者,Pantera Capital 曾押中比特币的黎明、DeFi 的盛夏、也踩过 FTX 的深坑。

十二年过去,它依然活跃,甚至在新一轮的币股浪潮中更加激进。多家融资买币的上市公司背后,都有 Pantera 的影子。

这个加密叙事的老将、周期战场上的不死玩家,究竟是一个怎样的 VC?如今,又在布局怎样的新版图?

Pantera 的下注故事

Pantera Capital 于 2013 年开始下注加密行业,是最早期的加密风投之一。它曾推出美国第一支专注比特币的投资基金,并在 2013 至 2015 年间买入了全球约 2% 的比特币,最终实现超 1000 倍的回报。

不过,真正支撑 Pantera 穿越周期的,并非一次成功押注,而是对市场结构变化的持续回应能力。

ICO 热潮兴起时,Pantera 率先推出早期代币基金;DeFi Summer 来临后,其又设立 Pantera 区块链基金,提供全方位的加密货币和区块链市场投资机会。从基金形态到策略配置,Pantera 的应变思路紧贴市场。

目前,Pantera 管理五种主要基金:风险基金、比特币基金、早期代币基金、流动代币基金以及 Pantera 基金。据官网数据,其管理资产规模超过 42 亿美元,累计已实现收益约 5.47 亿美元。

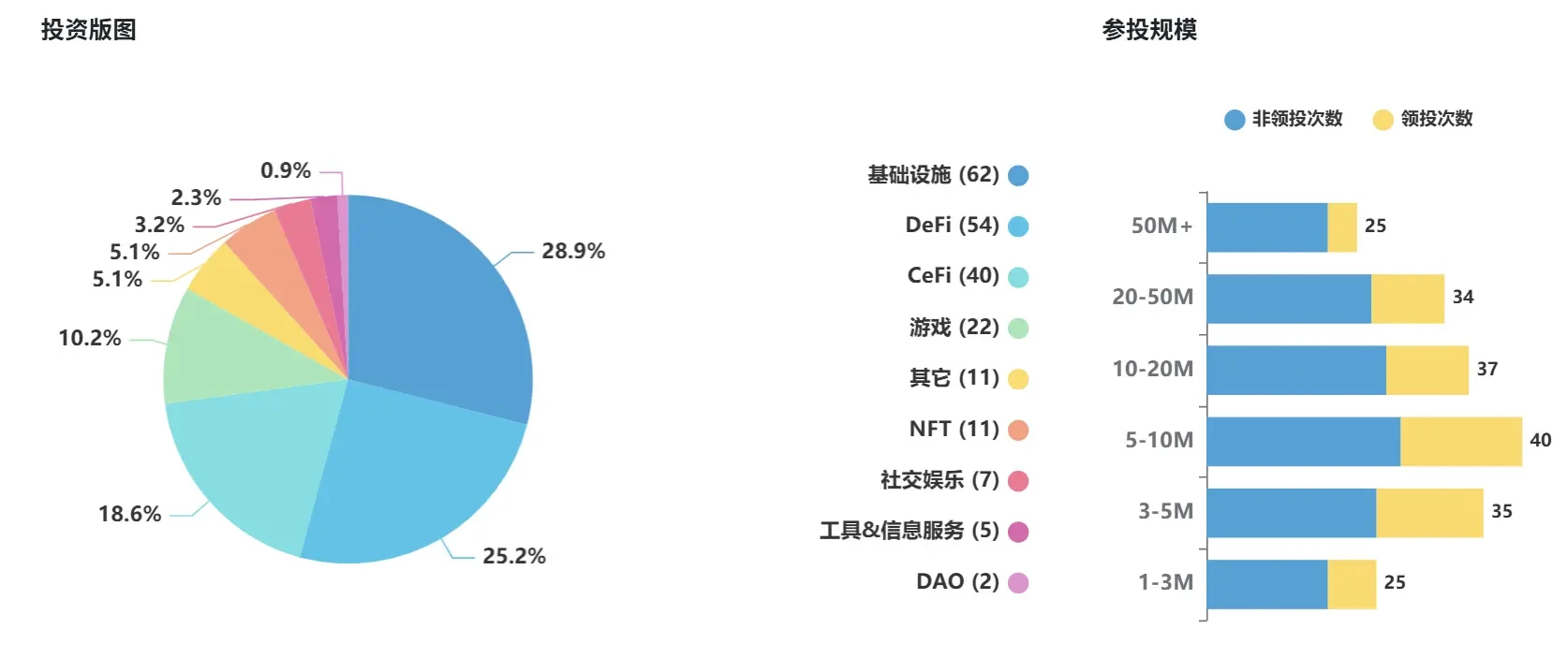

Pantera 出手节奏依然紧凑。据 RootData 显示,其共投资了 214 个项目,在所有投资机构里排名第 13 ,近一年内参投项目达 18 个。投资布局主要集中于四大板块:基础设施、DeFi、CeFi 以及链游。

在其投资组合中,不乏 Circle、Ripple、Polkadot、Coinbase、StarkNet 等明星项目。但并非每一次出手都迎来佳绩,截至目前,已有 33 个项目宣告终止运营,其中包括 FTX、Lithium Finance 等。

在 2024 年,Pantera 曾高调押注 TON,认为其拥有 9 亿活跃用户网络的潜力。这一判断促使其做出基金史上最大规模的一笔投资。据链上分析师 AI 姨 估计,Pantera 对 TON 的投资可能超过 2.5 亿美元。然而,如今 TON 价格已较 2024 年高点回撤超 60% 。

即便如此,Pantera 的投资轨迹仍清晰展现出一个老牌加密 VC 的自我迭代与阶段性冒险。

新战场:币股崛起与 Pantera 的策略切换

2025 年初,一级市场降温,流动性和退出路径成为加密 VC 的新命题。然而,在这样的背景中,“币股浪潮”悄然兴起。

这一次,Pantera Capital 再次嗅到了战场切换的味道。数月时间内,它评估了超 50 家以“融资+买币”为核心策略的上市公司,并开始深度参与。

为了吃下这块新蛋糕,Pantera 还专门推出了“DAT 基金”。当前,多位 Pantera 基金有限合伙人已承诺出资,预计将在多个 DAT 项目中累计投入超 1 亿美元。

如今,在不同币种的“微策略”中,都能看到它的出资与布局。以下是 Pantera 投资的部分数字资产财务策略(Digital Asset Treasury,简称 DAT)公司:

值得注意的是,表中已有数家公司在短短一个月内股价涨幅超过百倍。Pantera 合伙人 Cosmo Jiang 称这类投资为“正面赢,反面也输不多”的结构。

【注:Pantera 通常在 DAT 公司尚未公开交易,或仍以接近其代币净资产(1.0x NAV)定价时入场,避开公开市场的高溢价。】

无论如何,Pantera Capital 已在这波币股浪潮中占据了关键位置。如加密 KOL AB Kuai.Dong 所言:“生,死,Pantera。”

Dan Morehead,“宏观玩家”的加密转身

理解 Pantera Capital 的风格时,绕不开的是它的创始人 Dan Morehead。

Dan Morehead 的履历出身极为“传统”:普林斯顿大学工程系毕业,后进入华尔街,在高盛、德意志银行等机构打磨交易技巧,最终成为对冲基金巨头 Tiger Management 的首席财务官与宏观策略主管。彼时,他管理的资产达十亿美元级,在全球货币、利率间游刃有余。

2003 年,他创立了 Pantera Capital,起初是一家普通的投资公司。直到 2013 年,他与两位朋友进行了一场长达四小时的深度讨论。那次谈话彻底点燃了他对比特币的兴趣。从此 Pantera 转型成为加密领域的风险投资机构。

当时,比特币的价格和特斯拉不相上下,Morehead 做出了一个大胆决定:卖出所有特斯拉股票,全力押注比特币。而这也有了 Pantera Capital 的第一次成功——比特币投资基金。

Dan Morehead 曾坦言,投资的关键在于锁定那些潜在收益远超风险的机会。风险永远存在,但真正重要的是找准能够带来爆发性回报的标的。

他强调:“若想获得超额回报,就不能跟随主流,不能投资那些每个华尔街公司都有二十个分析师盯着的项目。这也是我们在投资者信中反复强调‘让另类投资变得更另类’的原因。”

如今,虽然 Morehead 很少出现在公众视野,但 Pantera Capital 仍保有他留下的深刻印记:大胆、前瞻、紧贴市场结构。

十二年、多轮叙事、数百个项目,Pantera Capital 在混沌中寻找信号,在结构裂变中重塑路径。

加密这场没有终点的竞赛中,Pantera 仍在下注。