撰文:Michael Howell

编译:Block unicorn

资产配置通常是在真空中进行的,很少考虑投资者将面临的货币政策。标准方法是建立一个以 60:40 比例分配的组合,分别投资于股票(风险资产)和高质量债券(安全资产)。其理由是,这两类资产在很多时候呈负相关性,尤其是在经济衰退期间。

尽管这种思维构成了现代财富管理的基石,但实际上它只在特定时间和特殊情况下适用。这些时间段从 1980 年代初持续到 2008/09 年全球金融危机(GFC)。这种方法在 1970 年代并不适用,并且可以说在今天也不适用。

理解财富管理和资产估值的关键在于通货膨胀。简而言之,尽管我们显然都希望变得更富有,但我们的主要关注点至少是维持实际财富水平。资产不应该相互比较(如债券与股票),而是应该与通货膨胀进行比较。

通货膨胀可能是一个难以测量的概念,但为了便于说明,假设它代表纸币购买力的损失。通货膨胀既可能源于货币通胀,即「印钞」,也可能源于成本通胀,例如油价上涨和生产率下降。

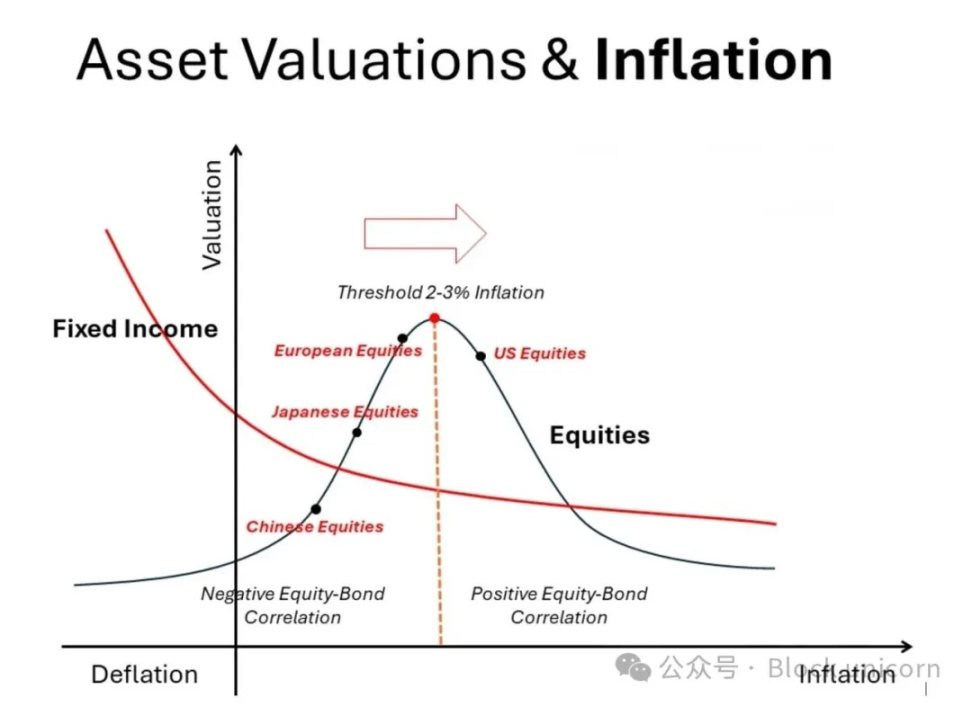

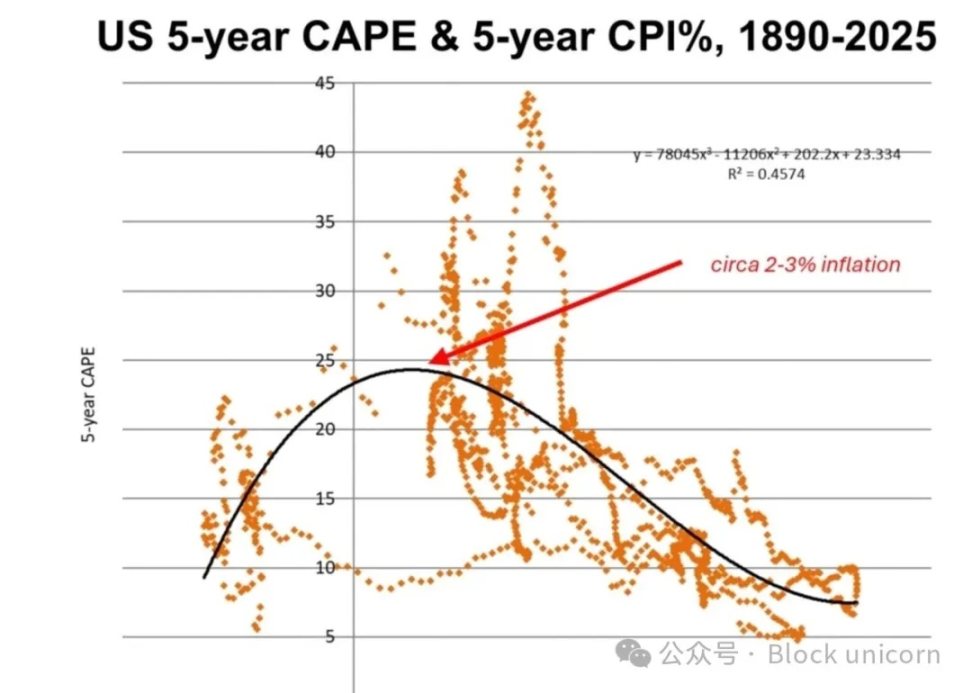

下图展示了通货膨胀如何影响不同资产类别的估值。该图表是示意性的,但可以利用学术界罗伯特·希勒(Robert Shiller)在其网站上发布的长期数据进行实证构建。我们在下文使用了 1880 年以来的数据展示了我们的版本。曲线采用多项式回归进行拟合。

高质量债券(如美国国债)呈现出一种单调关系:随着通货膨胀加速,其估值下降(收益率上升);随着通货紧缩临近,其估值上升(收益率下降)。教科书也承认这种权衡取舍。实物资产(图中未显示),例如住宅房地产、土地、黄金,或许还有比特币,则走着完全相反的路径。随着通胀加速上升,它们的估值和价格也随之上涨。

相比之下,股票与通胀的关系更为复杂,且呈非线性。这在金融教科书中并未提及。在 2-3% 通胀「甜蜜点」(市盈率估值达到峰值)的两侧,通胀率的上升和下降都会导致估值下降。换句话说,在这个估值峰值的左侧,股票和债券呈负相关(「风险平价」区域),而在右侧则呈正相关。相关性模式的变化要求投资组合构建进行重大调整。

自 1980 年代以来,我们的大部分投资经验都处于「低」通货膨胀区域,围绕并大多位于这一估值峰值的左侧。这不仅强烈支持大量配置股票,而且通货膨胀率的微小变化也证明持有债券是合理的,因为它们与股票呈负相关。[注意股票和债券估值线出现分歧。] 这一点在经济疲软甚至测试通缩时尤为明显。日本历史上证明了在「极低」通货膨胀区域内股票和债券估值会发生什么。

但这并不是 1970 年代通货膨胀时期的特征。当时,实物资产受到追捧,而金融资产严重表现不佳。通过同一图表可以看出其原因。在估值峰值右侧,即大约 2-3% 通货膨胀及以上,股票和债券估值均下降。而且,它们的下降是同步的。这种相关性削弱了在投资组合中同时持有这两种资产的理由。实际上,实物资产与通货膨胀的相反和正向表现增强了其纳入投资组合的理由。

货币通货膨胀上升

我们最近的研究主要集中在货币通胀风险的累积上,即政府故意贬值纸币。 [我们对成本通胀持中立的态度。] 图表中包含一个向右的箭头作为提醒。换句话说,60:40 的资产配置(或「风险平价」方法)正面临严重威胁。展望未来,投资者现在应该思考的是:减少债券持有量,增加实物资产。

诚然,我们绘制的图表显示,股票估值的钟形曲线右尾低于债券估值线。当然,情况并非总是如此。与债券票息不同,股票收益和股息可能会随着通胀而上升。不同股票的估值走势会有所不同,因为有些股票比其他股票更能有效对冲通胀,因此它们的估值可能会保持在相对较高的水平。另一方面,许多企业在高通胀环境下难以保持盈利。然而,我们在这里讨论的是一般情况,而不是具体细节。

全球债券收益率正在逐步上升。这更多是由期限溢价增加驱动,而不是更高的政策利率。这表明,收益率上升可能是由通货膨胀不确定性上升以及对政府高支出将导致更多票息证券供应的担忧共同引起的。

纵观市场,我们认为美国目前面临更大的通货膨胀不确定性,这既因为其庞大的财政赤字,也因为由于征收关税而导致的「营业税」预期增加。更重要的是,财政赤字越来越多地由短期证券资助,这增加了货币通货膨胀的风险。

日本最近经历了通货膨胀的上升,主要是由于工资成本上升,但这是在经历了几十年的通缩和间歇性通缩之后。换句话说,将日本置于上述图表中,其股票估值可能升至通胀率 2-3% 的「甜蜜点」。显然,在当前低水平下,1.5% 的日本国债(JGB)收益率实际看起来并不具有吸引力。

中国目前正处于「关税冲击」后的通缩阶段,可能比日本处于更早的阶段。中国股市估值较低,但是进一步的货币刺激和更坚定的经济可以轻松地将投资者的情绪转移回股市。

与此同时,根据通货膨胀标准,欧洲股市接近于理想的「甜蜜点」,但它们介于美国和亚洲市场之间。换句话说,如果通货膨胀继续上升(我们相信世界将走向滞胀),那么欧洲股市估值更有可能跟随美国,逐步被下调。

资产配置结论

几十年来深受财富管理者喜爱的 60:40 或「风险平价」模型在货币通货膨胀环境中面临严峻地挑战。我们倾向于减少债券配置,或至少将部分债券转向指数挂钩债券(TIPS)。

资产组合应该为投资者量身定制,但以金融资产 60:40 的基准为例,我们更倾向于将资产组合战略性地调整为 60:10:10:10:10 。这里,10% 可能分配给 TIPS;10% 持有现金;10% 增加黄金和贵金属,10% 投资比特币。我们排除了专门的实物资产,如优质住宅房地产和土地,不是因为它们没有吸引力,而是因为它们的流动性较低,且通常是投资者财富中永久且不可交易的组成部分。

通胀温和上升对股市整体而言可能利好。我们在上图中描绘了不同市场的名义持仓。可以说,由于美国经济存在通胀问题,华尔街「已过巅峰」。欧洲通胀率仍然温和,而中国和日本正摆脱通缩 / 低通胀的环境,这种环境利好债券而非股票。或许值得投资于这些亚洲市场,但要警惕其更大的地缘政治风险。