正于不久前,美国参议院以 66 票对 32 票,通过了《GENIUS 法案》程序性动议,意味着稳定币要进入联邦立法的「实操阶段」。

美国参议院以 66 票对 32 票推进对 GENIUS 稳定币法案的辩论。来源:美国参议院

这也可能是我们这代人,第一次见证「美元链上发行」进入立法核心;这也更可能是我们这代人,第一次见证稳定币与美债,这两把达摩克里斯之剑,是否会落下,来刺破人们最后的乌托邦。在这背后,将会是对虚拟货币、Web3 生态和全球支付格局的深刻重构。

Pt.1.达摩克里斯之币

为什么稳定币法案如此重要?

稳定币,顾名思义,是一种与美元等资产挂钩、价值稳定的加密货币。它是加密市场的「桥梁」,广泛用于交易、跨境支付和去中心化金融(DeFi)。2024 年,全球稳定币市场规模已突破 2000 亿美元,其中美元稳定币占据主导地位。然而,由于缺乏明确的监管框架,稳定币行业一直游走在灰色地带,面临洗钱、欺诈和系统性风险的质疑。

《GENIUS 法案》的核心目标是为稳定币发行商建立清晰的监管规则,包括:

- 发行要求:稳定币发行商需获得联邦或州级许可,满足严格的资本和储备要求。

- 反洗钱与安全:加强反洗钱(AML)和了解客户(KYC)措施,确保稳定币不被用于非法活动。

- 消费者保护:为用户提供透明度和资金安全保障,防范类似 2022 年 TerraUSD 崩盘的悲剧。

- 域外管辖:限制外国稳定币进入美国市场,巩固美元在加密世界的「霸权」地位。

这场投票不仅关乎加密行业规范化,更被视为美国在全球金融科技竞争中的战略布局。正如美国财政部长贝森特所言:「美元稳定币将维持美元国际储备货币的地位。」

法案通过的终局:谁是赢家,谁是输家?

如果《GENIUS 法案》顺利通过,几个领域将迎来巨变:

赢家:

- 稳定币发行商:Tether(USDT)、Circle(USDC)等头部发行商将获得合法身份,合规成本虽高,但市场信任度将大幅提升。

- 加密交易所:监管清晰后,Coinbase、Kraken 等平台有望吸引更多机构资金,推动交易量激增。

- 美元霸权:法案限制外国稳定币进入美国,美元稳定币将进一步巩固全球金融主导地位。欧洲央行行长拉加德曾警告:「美元稳定币可能威胁欧元货币主权。」

- 投资者:稳定币的规范化将降低市场风险,吸引更多传统资本进入加密领域,推高资产价格。

输家:

- 非合规发行商:无法满足监管要求的小型稳定币项目可能被淘汰。

- 外国稳定币:如欧元或人民币挂钩的稳定币,将在美国市场受限。

- 去中心化理想主义者:严格的 KYC 和 AML 要求可能削弱加密货币的匿名性,引发社区争议。

稳定币的「自由」背后是什么?

「从左右互搏,到死亡踩踏,爬得越高摔得越狠。」

左右互搏——特朗普为什么要支持加密货币的发展?

目前加密货币的两个主要痛点是——如何与法币兑换&各个币种波动太大

所以,为了解决以上两个痛点,以及构建更完整的加密货币生态圈,Tether 公司发行了稳定币:USDT。Tether 声称,收到客户的一美元之后就会发行一个 USDT,客户退回一个 USDT 并拿回一美元后,会销毁一个 USDT。

如果一切正常,一个 USDT 就相当于一美元。

而随着加密货币的持续发展,目前很多商家已经支持加密货币付款,比如购买披萨。如果是这样,USDT 就相当于「银票」,可以代替真实的「金银」实现货币流通的功能。

看似无懈可击,是不是?

有无 BUG?有。

UG 1:Tether 公司会不会超发?比如实际上只有 1000 万美元的等值资产(不管是美元还是美债或是股票),却发行了 2000 万枚 USDT。即使是在钱庄发行银票的时代,这种事都是不可能完全避免的。Tether 曾经因为超发问题被美国和台湾省的银行拉黑便可以佐证。

若说 BUG1 还仅仅是捕风捉影,那么 BUG2 则是真正的漏洞。

BUG 2:Tether 公司在收到客户的一美元并发行一个 USDT 之后,这一美元并不会被锁进保险柜,而是会去购买其他形式的资产,比如美国国债。而美国财政部或者二级市场上的其他美债卖家,收到这一美元之后,还会继续流通。

简而言之,现实世界的一美元从未退出流通,而加密世界的一个 USDT,也可以充当「银票」参与真实世界的货币流通。

最初的 1 美元,变成了 2 美元。

如果美国财政部卖出一美元的美债之后,用收到的一美元继续去买 USDT,而 Tether 继续向财政部买美债…最终,Tether 公司持有无限量的美债,美国财政部持有无限量的 USDT…

而这一切,Tether 和美国财政部,甚至都没有任何违规操作。

死亡踩踏——道德的僭越

任何形式的货币超发,都是不道德的。

通货膨胀由此而来。

但是,不得不说,我们对此毫无办法。

如果相信美国信用,它压根就不会把国债规模做到 36 万亿。

如果足够悲观,以上推演所展示的情形,总有一天会变为现实。

所谓死亡踩踏,一种情形是,usdt 超发导致购买力不足,持有者向 Tether 挤兑,迫使 Tether 卖出美债,继而引发本就在破产边缘的美债崩盘。

另外一种情形是,美债先崩了,Tether 的储备资产大幅贬值,引发 usdt 的挤兑及贬值。

如今特朗普正在和美联储吵架,如果美联储死硬到底,不排除特朗普靠加密货币绕过美联储,利用 BUG2 解决美债燃眉之急的可能性。

饮鸩止渴。

自欺欺人——爬得越高摔得越狠

任何形式的货币超发,都是不道德的。Tether 要发 USDT,也并非不可,但是,要么你收到一美元之后就要让它彻底退出真实世界的流通,要么你的 USDT 就不能买披萨,就在加密市场里打转,就当它是一场网络游戏。

不管怎么样,一美元就是一美元,无论如何都不应该变成两美元。戏法变得再好,终归是戏法,骗人的把戏。靠变戏法爬得越高,以后摔得就越狠。

「我们不能让腐败蒙蔽双眼,看不到更广泛的现实:区块链技术已成定局。如果美国立法者不加以引导,其他国家就会出手——而且不会以符合我们利益或民主价值观的方式。」

Pt.2.达摩克里斯之债

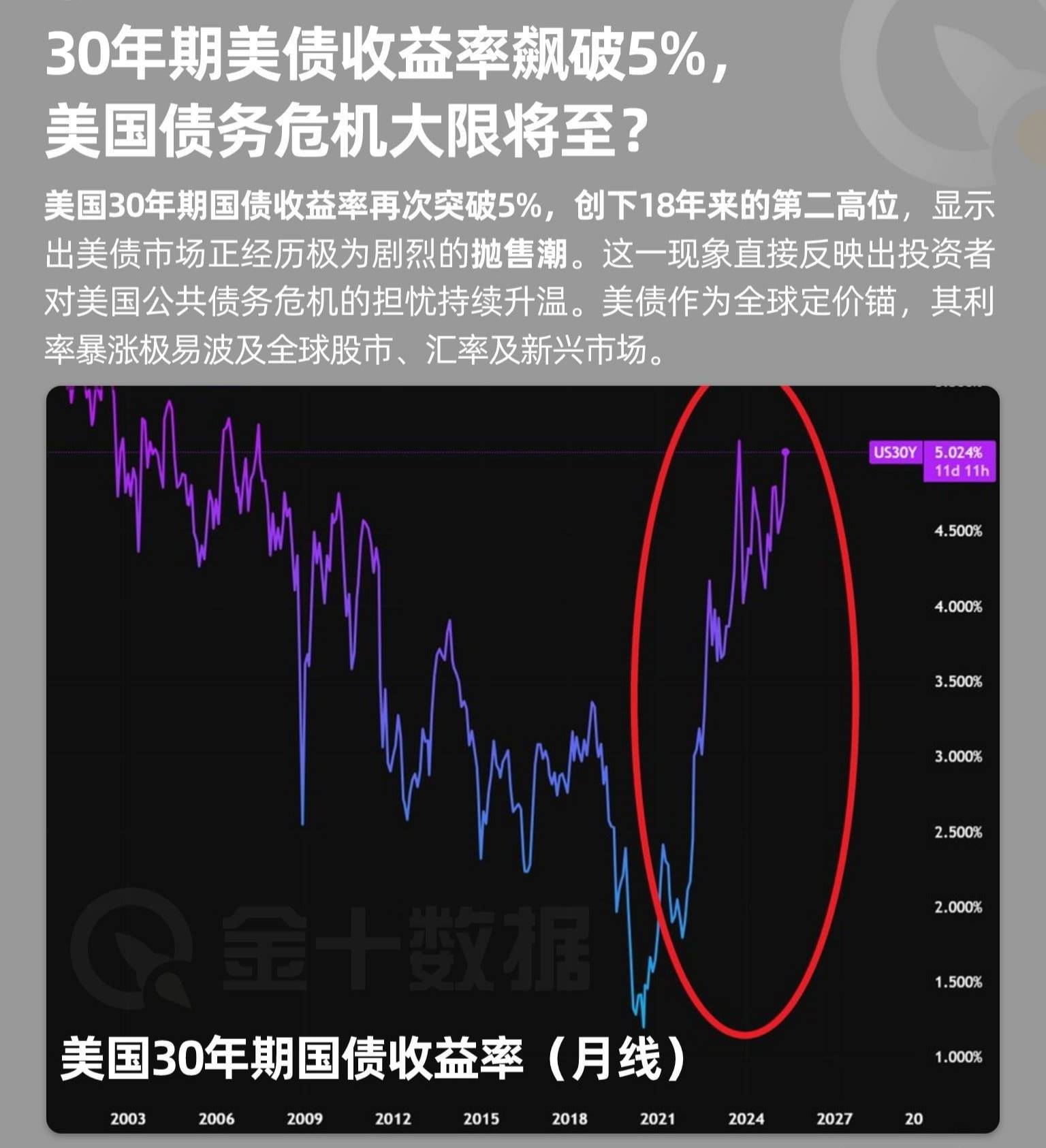

在 2025,2026 两年,我们都知道美国有着天量的国债到期,这便是是现在悬在美国头上,悬在特朗普头上的达摩克利斯之剑。特朗普 80 岁高龄在最近 90 天保持如此高强度的工作,足以管中窥豹。

很多王朝末期的历史,当时的场景人们总是靠想象去经历一遍,总想着为什么就不能天降勇者,然而如今美国就是活生生的例子,带着一种王朝末期的即视感,这种感觉总而言之——这个窟窿谁来了都无法补全。

起初,特朗普希望通过制造一场经济衰退来压低国债利率,也就是用股汇双杀来拯救债市,但是结果却出乎意料变成了股债汇三杀。

于是特朗普找了个理由暂时平息一下风暴,回去想怎么善后了。但是这并不意味着风暴结束,特朗普是真真切切想在关税上做文章,来平衡收支。另外一方面,特朗普普也不想和中国脱钩。商人的想法说简单也简单,说复杂也复杂——简单在于有钱赚肯定不会拒绝,复杂在于利益分配上想要更多,但最终还是会殊途同归。

当然,时间会解决一切。

有人说加密货币能解决美国债务问题,这种说法理论是没问题。我们假设各国用自己的货币购买稳定币,支撑稳定币的美元购买美债,大抵等价于各国购买美债。此外,美国政府持有的比特币会不断增值,能够带来不少收入。可是,理想很丰满,现实很骨感,稳定币的千亿规模和美国 40 万亿的规模相比,不过是九牛一毛,何况两者的差距还在逐步扩大。BTC 纵使 all in 所有市值,也仅够一年的美债利息支出,更别谈美国政府加上企业持有的仅为 BTC 的 5%。

换言之,即便想通过上述两种方式解决美债问题,那也需要多年的积淀和等待。

因此,问题的关键在于——美债还能坚持多久,或者美元支付体系还能坚持多久——布雷顿森林体系只坚持了 27 年便解体了,而从布雷顿森林体系解体至今的债务货币体系已经维持了 54 年,关于它的周期,我们既盼望着它存活着,也期待着它的涅槃重生。

或许,几十年之后,当人们回顾历史,会发现,新的时代可能从今日今时,便已经开启了。

「萧瑟秋风今又是,换了人间。」