Цифровые финансовые активы (ЦФА) существуют на российском рынке финансов уже несколько лет. Однако для большинства пользователей этот инструмент остается сложным и непонятным

Редация BeInCrypto поговорила с директором Департамента инфраструктуры финансового рынка Банка России Кириллом Прониным, чтобы узнать, как на практике работают ЦФА и есть ли шансы у этого инструмента в долгосрочной перспективе.

Что такое ЦФА простыми словами

ЦФА — это новые финансовые инструменты, которые существуют в цифровом виде. Их создают и хранят на блокчейне. Обращаются эти инструменты на специальных площадках, называемых информационными системами.

«Блокчейн создает этому инструменту добавленную стоимость. Технология позволяет распоряжаться активом без посредников и заранее программировать действия с помощью смарт-контрактов», — отметил Пронин.

Эксперт добавил, что ЦФА часто путают с криптовалютами. На самом деле их объединяет только одно — и те, и другие работают на базе блокчейна. Однако криптовалюты никем не регулируются, а цифровые финансовые активы создаются в рамках юридической структуры и регулируются соответствующими законами.

Так, выпускать ЦФА могут только российские юридические лица, включенные в реестр операторов информационных систем (ОИС). Его ведет Центробанк РФ.

Как на практике работают ЦФА

Многие пользователи считают ЦФА слишком запутанными. Несмотря на то, что эти инструменты вышли на рынок несколько лет назад, кажется, что частных инвесторов они почти не интересуют. Вероятная причина — сложность технологии.

Однако, по словам Пронина, многие платформы для выпуска ЦФА «имеют простой и понятный клиентский интерфейс». В большинстве случаев он интегрирован в мобильные приложения.

Эксперт также добавил, что клиентский путь в целом не отличается от покупки привычного финансового инструмента. Выглядит он примерно так:

- сначала инвестор выбирает платформу, которой планирует купить ЦФА;

- затем регистрируется и проходит идентификацию у оператора выбранной информационной системы;

- после регистрации он выбирает конкретный выпуск ЦФА и покупает его;

- впоследствии пользователь либо дожидается момента погашения ЦФА, либо продает их на площадке этого же оператора.

«Если совсем упрощать, то условно деньги обращаются в банке, ценные бумаги живут на бирже, а ЦФА существует в блокчейне. У этих сущностей разная юридическая начинка и разные технологии оборота и учета. Однако с точки зрения клиента, это просто финансовые продукты, которые расположены на «прилавке» его мобильного приложения», — прокомментировал наш собеседник.

Пронин подчеркнул, что количество обладателей ЦФА уже достигло 180 тыс. Согласно недавно опубликованным данным, в 2024 году россияне потратили на эти активы более 160 млрд рублей.

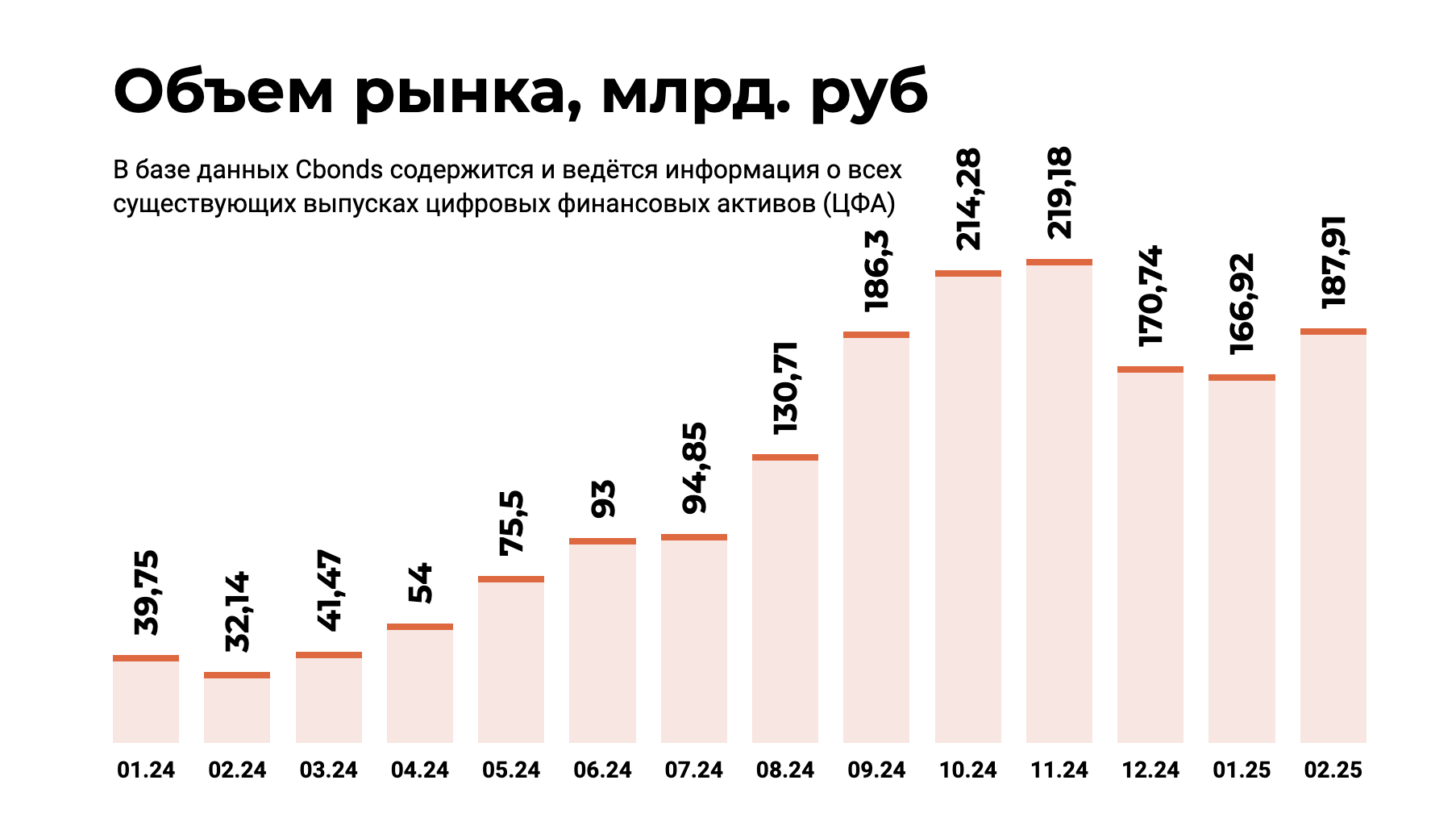

За счет чего растет рынок ЦФА

По состоянию на февраль 2025 года объем российского рынка ЦФА оценивался в 187 млрд рублей.

Некоторые эксперты предсказывают, что уже к 2030 году этот объем российского сектора цифровых финансовых активов достигнет $1 трлн.

«Рынок цифровых прав в 2024 году показал заметный рост по всем показателям, включая число новых операторов, количество состоявшихся выпусков, объемы размещенных средств, количество эмитентов и инвесторов. В 2024 году размещено порядка 960 выпусков на 590 млрд руб., это почти в 9 раз выше аналогичных показателей 2023 года», — отметил Пронин.

Рост сектора цифровых финансовых активов обеспечивается рядом факторов. Среди них:

- Высокую скорость выпуска ЦФА и снижение барьеров для входа на рынок. Эмитенты могут выпускать цифровые активы в рекордно короткие сроки — буквально за 15 минут. Это значительно упрощает использование таких инструментов в финансовых операциях и делает их удобными для организаций, которые ищут новые способы привлечения капитала.

- Разнообразие финансовых инструментов. ЦФА можно привязывать ко всему, чему угодно. Например, в России уже появлялись цифровые финансовые активы, привязанные к стоимости квадратного метра и редкоземельным металлам платиновой группы.

- Конкурентоспособность рыночных условий. ЦФА позволяют инвесторам получить такие уникальные инвестиционные возможности, как гибридные цифровые права, которые дают право выбора между самим активом или деньгами при погашении. Это открывает двери для более разнообразных и интересных инвестиционных стратегий.

Кто участвует в рынке ЦФА

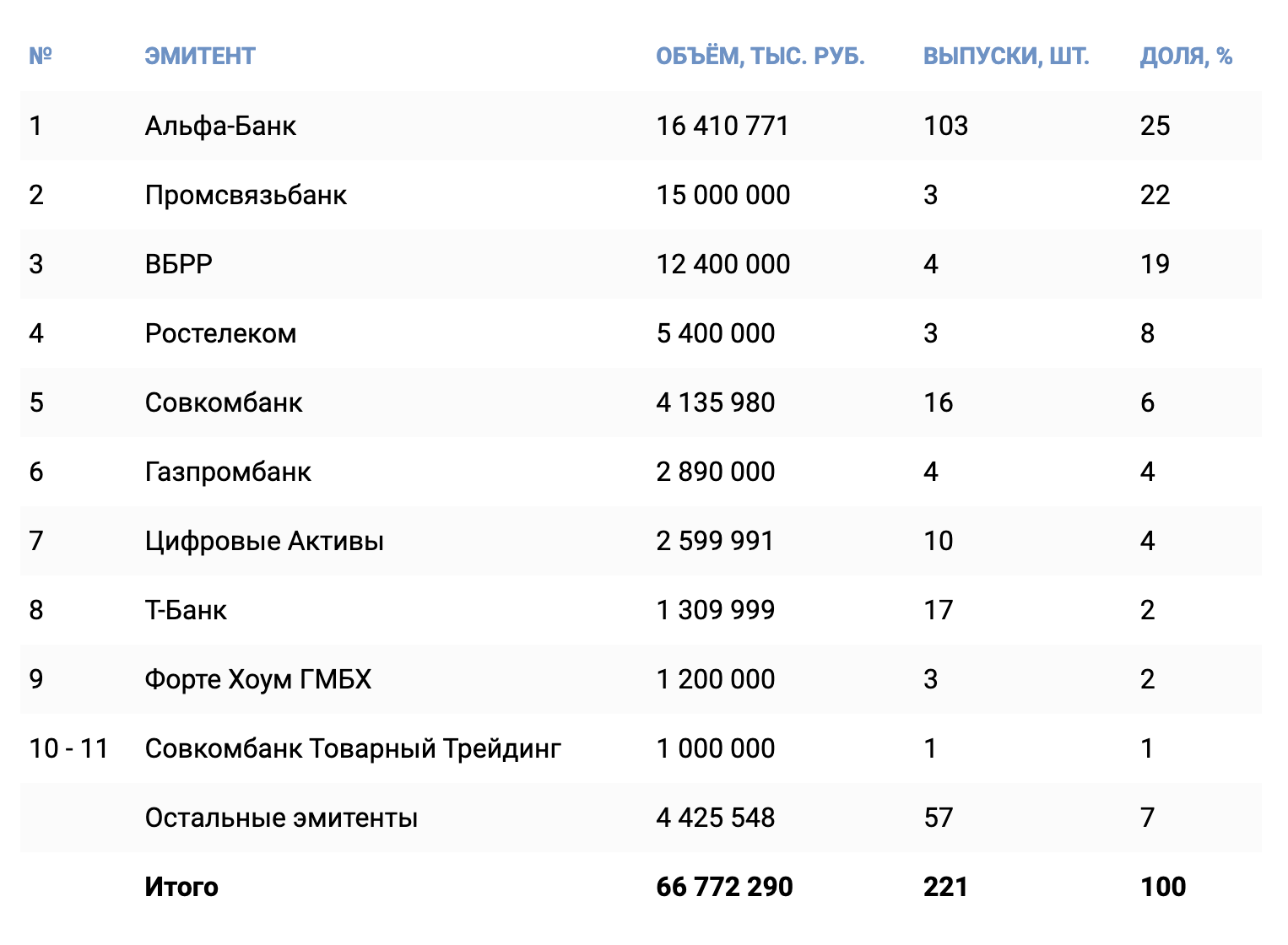

По словам Пронина, состав участников сектора цифровых финансовых активов разнообразен. Эмитентами могут быть как представители крупных корпораций, финансовых и промышленных групп, так и малые и средние предприятия.

Однако основную часть выпускаемых активов занимают банки, которые составляют около 65% от общего объема размещений. Это объясняется тем, что для банков и финансовых организаций ЦФА — отличный инструмент для привлечения капитала с минимальными затратами времени.

Сейчас в реестр ОИС входят 14 эмитентов. В 2024 году в него попали крупнейшие российские банки: «Сбер» и «ВТБ». Ожидается, что в этом году к сектору присоединится «Росбанк».

Перспективы рынка ЦФА

В криптосообществе есть мнение, что цифровые финансовые активы — это искусственно продвигаемый инструмент, который формируется за счет государственных ресурсов. По мнению некоторых, ЦФА вряд ли найдут реальное применение и в итоге исчезнут.

Представитель Банка России с такой точкой зрения не согласен. Пронин подчеркнул, что доля компаний с госучастием среди эмитентов и инвесторов небольшая.

«Мы ожидаем, что интерес к ЦФА будет только возрастать по мере появления и распространения уникальных продуктов, характеристики которых будут основаны именно на преимуществах технологии распределенных реестров», — поделился эксперт.

Он также добавил, что регулятор планирует развивать вторичный рынок цифровых активов. Недавно такой пилот запустил «Сбер».

В рамках тестирования вторичного рынка ЦФА Банк России собирается допустить на рынок финансовых посредников — брокеров и управляющие компании.

«Учитывая, что этот сегмент финансового рынка находится на начальном этапе своего становления, мы с большим вниманием относимся к запросам участников рынка, обсуждаем с ними проблемы, включая административные барьеры, возможности совершенствования регуляторного поля, в том числе за счет созданий новых технологических возможностей», — подчеркнул Пронин.

Сейчас в РФ активно тестируют ЦФА в трансграничных расчетах. В декабре прошлого года депутат Госдумы Анатолий Аксаков заявил, что первую сделку с цифровыми финансовыми активами осуществили между Россией и Беларусью. Ожидается, что в этом году власти продолжат развивать этот механизм.