美国市场最著名的投资公司之一 ARK Invest,在其最新发布具有前瞻性的《Big Ideas 2025 》报告中,将稳定币协议列为未来几年最重要的趋势之一。这一预测提到了 当今最快速发展有力的例子:Web3项目在短短 12 个月内将非全额抵押稳定币协议市场规模推高至 60 亿美元,并被 ARK Invest 列为“ 2025 年重要趋势”的项目。但这场实验究竟是创新者的突围,还是另一场杠杆游戏的开始?

这篇文章,让我们一起深入解析 ARK 报告中关于稳定币协议未来影响的预测。

稳定币协议崛起

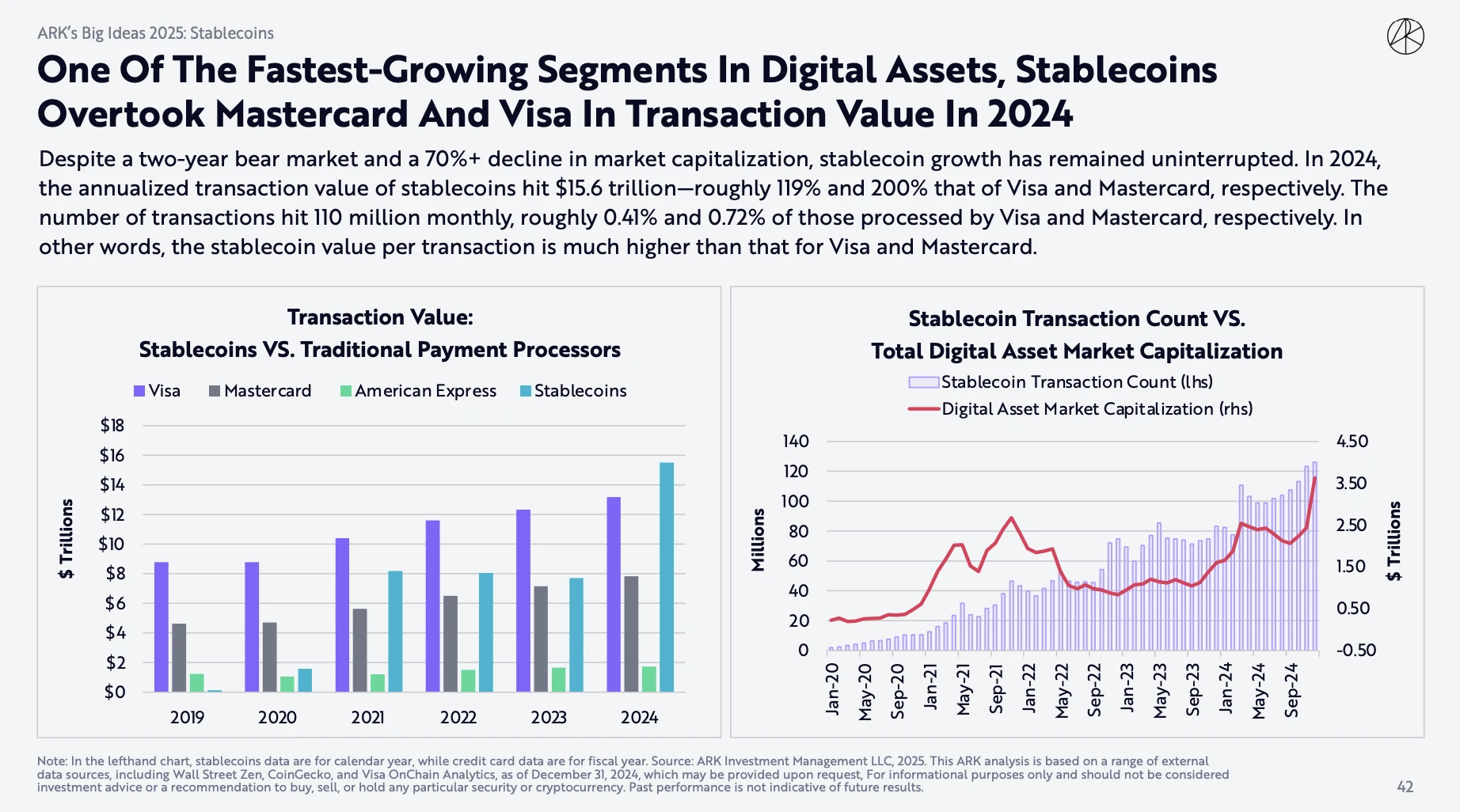

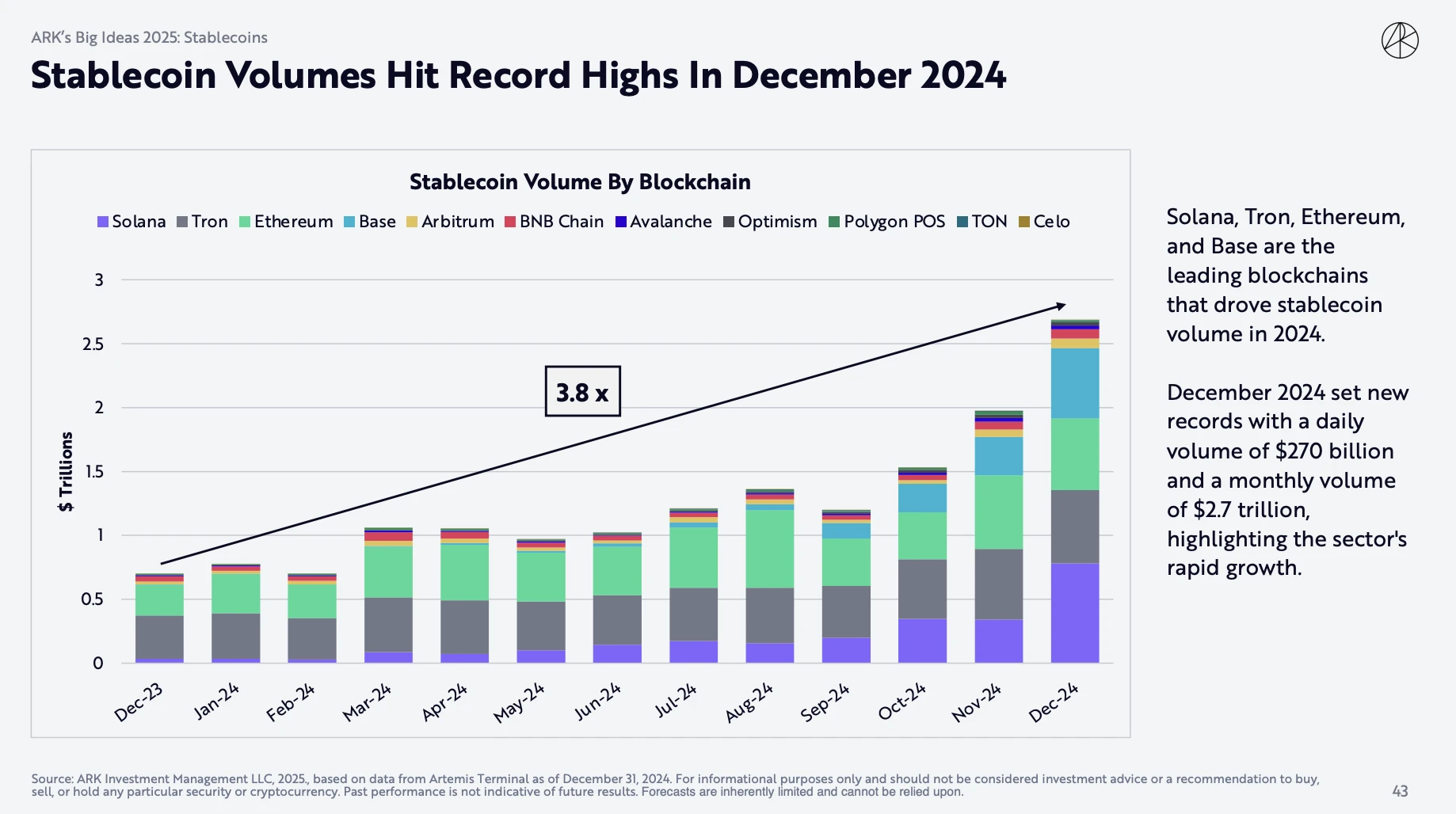

报告数据显示, 2024 年稳定币的年化交易价值达到了令人瞩目的 15.6 万亿美元,这一数字分别超过 Visa 和 Mastercard 的年化交易价值的 119% 和 200% 。 更令人惊讶的是, 2024 年 12 月,稳定币的单日交易量达到了 2700 亿美元,月交易量更是高达 2.7 万亿美元。这些数据有力地证明了稳定币协议在全球支付和交易领域的快速扩张,以及在应对市场波动方面的显著抗风险能力。

除了交易量的大幅增长,稳定币协议的活跃用户数量也创下了历史新高。 报告显示,活跃稳定币地址数达到了 2300 万,稳定币协议的应用范围已经远远超出了加密货币交易的范畴,开始渗透到更广泛的金融领域,并吸引了越来越多的普通用户参与。与此同时,稳定币的总供应量也达到了 2030 亿美元,相当于美国 M 2 货币供应量的 0.97% 。 这一比例虽然看似不高,但考虑到稳定币协议市场仍处于发展初期,以及其在全球范围内的应用潜力,这一数字预示着稳定币协议未来可能对全球金融体系产生深远的影响。

在市场份额方面,USDT 和 USDC 继续占据主导地位,两者合计占据了 90% 以上的市场份额。 然而,多链生态的蓬勃发展也带来了新的增长动力。 Solana、Tron、Ethereum 和 Base 等区块链成为推动稳定币协议交易量增长的主要力量。

2000 亿预测

ARK Invest 大胆预测,到 2025 年稳定币协议市场规模将突破 2000 亿美元。

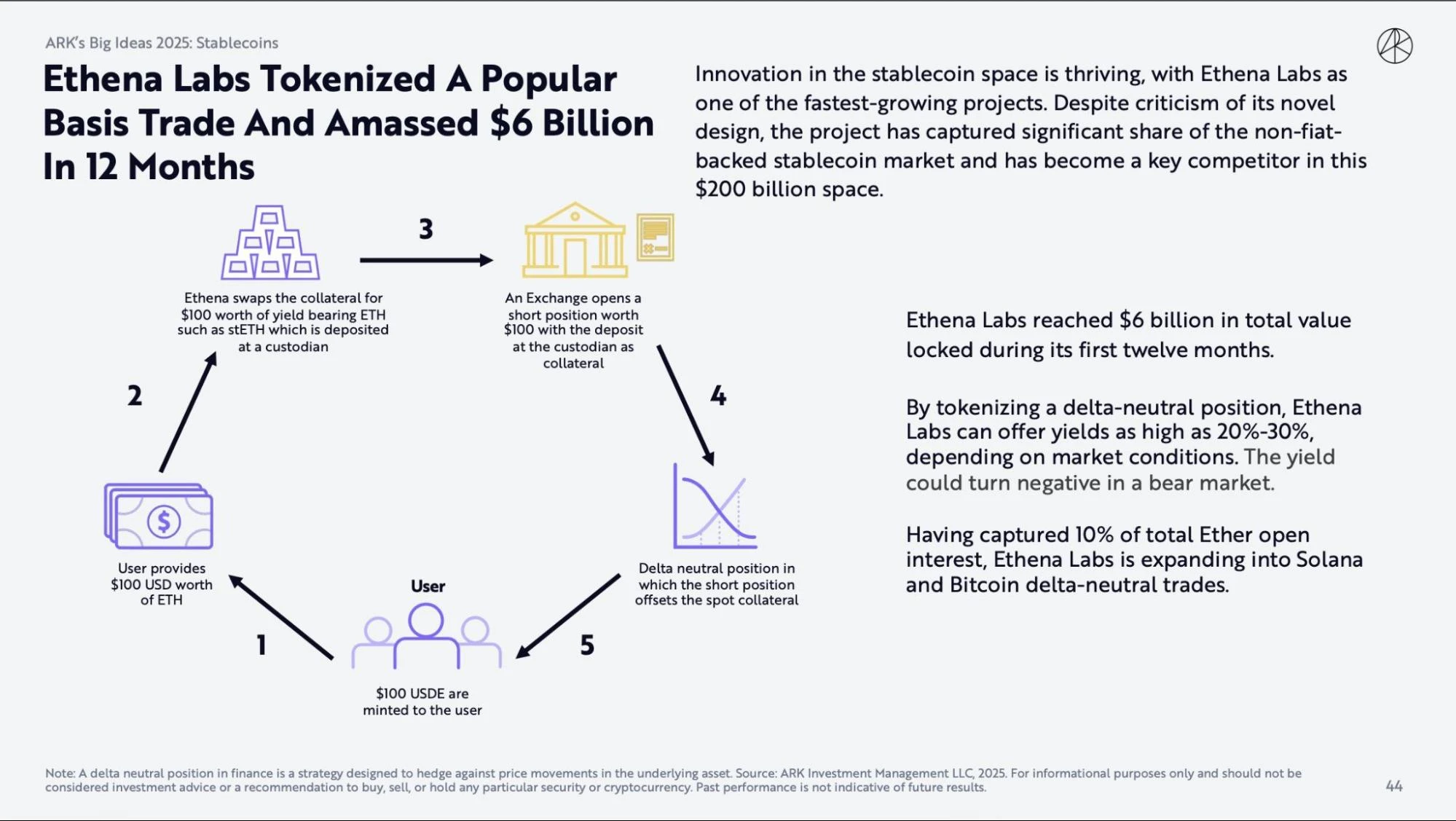

报告提到 Ethena Labs 的崛起,正是对 ARK Invest 这一预言的强有力佐证。

Ethena Labs 的核心创新在于将 Delta 中性策略代币化,其流程本质上是将加密市场特有的套利机会转化为稳定币协议铸造的燃料:通过做多现货+做空合约,利用资金费率与现货价格之间的利差生成收益。对收益结构化封装。将基差收益打包成年化 20% -30% 的生息资产,吸引套利资本涌入。实现风险对冲自动化。抵押品通过托管方实现链上/链下头寸实时对冲,维持 1: 1 锚定。

这种机制不再依赖于法币储备,而是将市场套利机会转化为稳定币协议的内生价值支撑。这种创新性的价值锚定机制,极大地提升了稳定币协议的资本效率,并为其规模扩张提供了更广阔的空间。

稳定币协议转型

ARK Invest 的报告指出,稳定币协议的崛起将深刻地改变加密货币市场,推动其进入一个全新的“收益权革命”时代。 这次革命并非单纯的技术革新,而是对加密金融体系的一次全面重塑,核心在于将收益权作为一种新的金融资产进行创造、分配和交易。 这种转变主要体现在以下三个关键转向:

转向一:收益权证券化——将 DeFi 与传统金融的精髓融合

ARK Invest 的报告强调,Ethena Labs 成功地将传统金融中结构化产品的思维方式引入 DeFi 领域,实现了稳定币协议从单纯的支付工具向收益生成工具的华丽转身。 这标志着稳定币协议不再仅仅是价值的储存和转移媒介,而是成为了一种能够产生持续收益的金融资产。

Ethena Labs 的 USDe 稳定币协议,其本质上可以被理解为对基差收益的看涨期权。通过巧妙地利用加密货币衍生品市场中的基差(现货价格与永续合约价格之间的价差)和资金费率的差异,USDe 能够持续地为持有者带来收益。 它为 DeFi 领域带来了全新的金融产品设计思路,为未来更复杂的收益权产品创新奠定了基础。

转向二:资本效率升级——稳定币协议的效率优势

与传统的超额抵押稳定币协议模式相比,Ethena Labs 采用的 Delta 中性策略,展现出显著的资本效率优势。

传统的超额抵押模式需要持有大量的法币或加密资产作为抵押,这不仅增加了资金成本,也降低了资本利用率。而稳定币协议通过巧妙地运用衍生品对冲策略,能够以更低的资本占用实现相同的风险控制水平。Ethena Labs 利用其在衍生品市场上的专业知识和技术优势,精准地对冲市场风险,从而最大限度地减少了对超额抵押的需求,实现了资本效率的显著提升。这种更高的资本效率不仅降低了稳定币协议的发行成本,也为稳定币协议的规模化扩张提供了更大的空间。

转向三:机构化进程加速——稳定币协议成为机构投资者的新宠

ARK Invest 的报告预测,稳定币协议的崛起将加速加密货币市场的机构化进程。由于稳定币协议能够产生稳定的收益,并具备更高的资本效率,对冲基金和资管机构开始将稳定币协议纳入其现金管理策略中。这标志着机构投资者对加密货币市场的接受度和参与程度达到了一个新的高度。

机构资金的大规模涌入,将进一步推动稳定币协议市场规模的指数级增长,并使其成为加密货币生态系统中不可或缺的一部分。这种机构化的趋势,不仅为稳定币协议市场带来了更大的资金支持,也为其长期发展提供了更强的稳定性。

ARK Invest 预言的印证,是稳定币协议市场迈向成熟的重要实验。然而,历史经验表明,所有金融创新都需要经历完整的牛熊检验。或许只有下一次黑天鹅事件降临,我们才能真正看清这场革命是重构金融秩序的基石,还是又一座空中楼阁。