撰文:ABCDE

日期:July 26th 2024

aPriori 是在 Monad 上 MEV 流动性质押平台。其创新的概率校验设计极大地减少了延迟,最大限度地适配 Monad 的高性能。

其团队成员来自高频交易领域,拥有在Jump Crypto、Flow Traders 和 Coinbase等顶尖公司的经验。凭借团队在顶级高频交易公司和加密机构的背景,aPriori 的 MEV 构建基础设施将释放 Monad 的潜力,从而支持高性能公链上的大规模应用。

黑暗森林

想象一下你坐经济舱等待飞机,通常情况下,登机都是按照先后顺序来。然而,如果一位富豪愿意支付额外的费用提前升舱,空乘人员会立马优先他的登机顺序。在区块链中,矿工或验证者就类似于这位空乘人员,通过调整出块顺序进行插入、重新排序或删除交易,从而获得额外的收益。我们通常把这种动作称为 MEV(Maximal Extractable Value),即最大可提取价值。

你可能会问,这种看似‘malicious’的行为是否需要在区块链中完全消除?在区块链这种如黑暗森林般高度对抗的环境里,你是不可能完全解决“solve”或者“eliminate” MEV。相反,MEV 是区块链中最基本的属性,与区块链的底层设计和共识机制密切相关。MEV 可以反向映射出区块链中的区块奖励、gas fee、桥接费用等机制设计的是否合理。

我们认为一套有效的 MEVA 会推动一个生态往更健康的方向发展。而 aPriori 则正在 Monad 上构建强大的矿工可提取价值拍卖基础设施 (MEVA) 。

Monad 上的 MEVA 与其他生态的独特之处

高性能、并行的以太坊虚拟机(如 Monad)的出现,为节点级基础设施带来了新的设计机会。借鉴了以太坊 Flashbots 和 Solana 上 Jito 的经验,aPriori 团队计划设计一种全新的架构,以最大化 Monad 网络的性能并提升用户体验。该架构将重点降低 gas 费用、优化网络流量,并推动验证者的可持续激励措施。

为了更深入地了解其设计原理,我们需要先探讨 Monad 的底层架构设计。在此我们不详细讨论以太坊上的 PBS(提议者 - 建造者分离)架构,具体内容可以参考以下链接(相关链接)

Monad 的延迟执行及其对 MEVA 的影响

不保证中继或构建者能接收“最新状态” & 极短的 MEV 处理窗口

Source: aPriori

与以太坊不同,在以太坊上需要通过交易列表(带有排序)和所有交易结果状态的默克尔根来达成区块共识。Monad 则将执行与共识解耦,节点协议只需解决交易排序问题。延迟执行意味着交易的执行可以在其被包含在共识过程的一段时间后进行。这为验证节点提供了更多的灵活性,因为它们可以在更合适的时候执行交易,而不是必须在共识时就立即执行。

这意味着在这种延迟执行架构下,中继或构建者无法保证拥有“最新状态”。因此,在下一个区块生成之前,不可能针对最新区块进行模拟,这导致了一定的不确定性。而且,Monad 提供 1 秒的出块时间和 1 秒的最终确定性(finality),这使得 MEVA 的操作时间窗口极其有限。同时由于搜索者缺乏对交易回滚的理论保证,一旦验证者接受了构建者构建的区块,搜索者将面临更大的执行不确定性。

aPriori 的创新解决方案

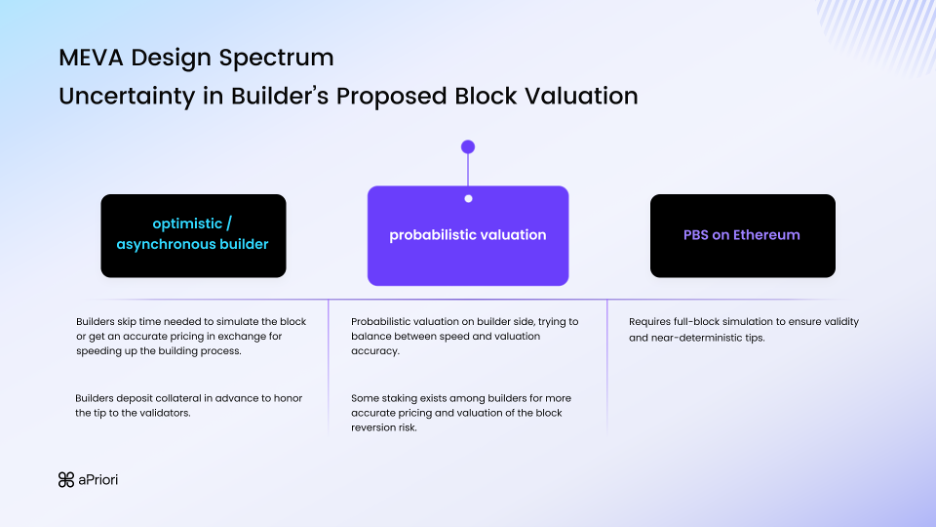

aPriori 提出了一种新的 MEVA 设计范式:概率校验(probabilistic valuation)。该方案采用部分区块拍卖,使构建者可以从搜索者提交的包中构建区块的顶部,而验证者则从公共内存池中附加剩余的交易。这种方法极大地降低了延迟,最大程度上适配 Monad 的性能。

Source: aPriori MEVA

同时,aPriori 还与预言机紧密合作,使他们能够快速创建预言机价格馈送,这对 Monad 生态的 Defi protocol 至关重要。其流动质押产品,为质押者提供了更多的灵活性和实用性,使用户在保持其持有资产流动性的同时,还能获取 MEV 和质押奖励。这一些列举措都可以让最大化 Monad 网络的性能并增强其用户体验。

与此之外,我们相信凭借 aPriori 团队的履历与他们对 MEV 赛道的深度认知,会是 Monad 这种新一代高速公链 MEV Infra 最合适的人选。

aPriori 的团队

- Ray(CEO),拥有在 Jump Crypto 和 Flow Traders 担任高频交易员的经验。在 Pyth Network 担任贡献者期间,Ray 积累了丰富的增长经验,帮助将协议扩展到 30 条链上,服务超过 150 个 dApp。

- Olivia (CTO),曾任 Coinbase 的高级软件工程师,设计并构建了内部分布式跟踪管道,处理每秒 100 万次跟踪的流量。她在基础设施和高可用性系统方面具有非常专业的知识。

结尾

当我们进入到高 TPS 区块链时代,尤其是在越来越多用户进入 web3 领域以及项目变得越来越复杂的情况下,MEV 基础设施的设计对任何网络的健康发展都至关重要。我们相信 aPriori 能帮助 Monad 触及更多用户,并提高用户体验。

关于 ABCDE

ABCDE 是专注于领投顶级 Crypto Builder 的 VC,由耕耘了 Crypto 行业 10 年以上的 Huobi Cofounder 杜均及前互联网和 Crypto 创业者 BMAN 联合创办。 ABCDE 的联合创始人们从 0 开始在 Crypto 行业建立了数十亿美元市值的公司。因为我们是创业者,所以我们更懂得创业者。我们已经为 ABCDE 的 Builder 构建了上市公司(1611.HK)、交易所(Huobi)、SAAS 公司(ChainUP)、媒体(CoinTime.com)、开发者平台 (BeWater.xyz) 等端到端的生态。

Twitter:https://twitter.com/ABCDLabs

Website:www.ABCDE.com