原创 | Odaily星球日报

作者 | 夫如何

今日,Jupiter 联合创始人 Meow 在视频中谈及下半年度(H 2)计划,团队将在多个方面进行实验,目的是推动 Jupiter 在关键垂直方向的发展,例如 Jupiter Product、LFG Launchpad、Trial WGs、Crucial J 4 J Votes、GUM 等。

此外,Jupiter 今日发布 4 项更新以优化 LFG,Sanctum 将在下周推出代币时利用以下功能:

MinOutput:一种在启动时进行 swap 的新方法;

LFG UI 中的 Alpha Vault:允许存款人成为池中首个 swap;

Dynamic Airdrops:团队可以添加自定义奖励,例如等待申领的时间越长,得到的空投越多;

Airdrop Vesting:团队可为空投接收者定制 vesting 参数。

Jupiter 作为 Solana 生态的 DeFi 核心,与 Solana 生态的繁荣关联巨大。Jupiter 究竟要如何发展,能否集采老一辈以太坊 DeFi 龙头们的经验教训,又将呈现何种未来景象?Odaily星球日报将今天 Jupiter 提到的要点进行展开分析。

Jupiter 过往成绩和产品支柱

Jupiter 联合创始人 Meow 在视频中表示,所谓 H2 计划是将在目前 Jupiter 的基础上将已开展的功能进行深入扩展研究,进而推动 Jupiter 在垂直方向的发展。

Jupiter 目前现有的业务主要分为:流动性聚合、限价单、DCA(定投策略)和 Perps 交易以及 LFG Launchpad。

Jupiter 的知名度很大程度是流动性聚合为其带来的。作为 Solana 上的龙头聚合器,Jupiter 占据 Solana 链上交易量的半壁江山,几乎大部分链上交易都出自于它。

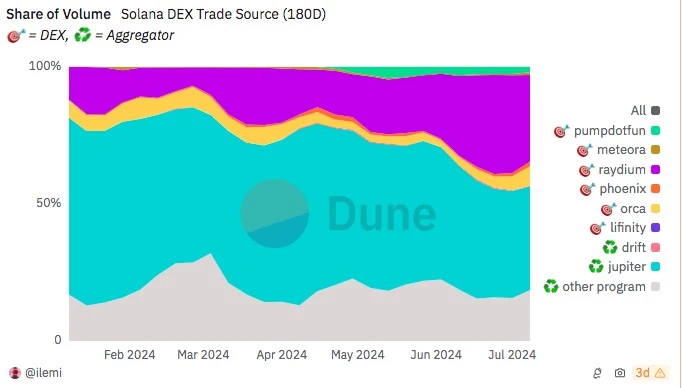

下图是半年度 Solana 上交易份额图:

通过此图可以证明 Jupiter 在 Solana 中 DeFi 的重要性。随着 Solana 上 meme 浪潮的盛行,Solana 的交易量稳居榜首,那么 Jupiter 自然在聚合器的领域上独占鳌头。

为什么 Jupiter 在 Solana 上发展的如此迅猛,反观更早出现在以太坊上的 1inch 和 Uniswap 聚合的效果反而一般呢,主要还是由于流动性聚合是利用不同 DEX 的 LP 深度来满足用户以更低的滑点来进行交易,但两者底层网络的不同,导致流动性聚合在以太坊上发展并不出色。

其次,Jupiter 的限价单、DCA(定投策略)和 Perps 交易其实相对流动性聚合的功能来比逊色一些,但丰富了自身对于用户不同需求的满足。

最后,LFG Launchpad 的出现以及在加密货币市场的知名度助力 Jupiter 的发展,从年初开始到如今,Launchpad 已经举办了三期,第一轮为 Zeus Network,第二轮是 Sanctum、第三轮是 deBridge。

Jupiter H 2 计划和近期优化的核心要点

以上简单介绍一下 Jupiter 的现状,回到文章起始部分,Jupiter 联合创始人 Meow 所提到的 H2 计划究竟是在哪些现有板块进行实验研究?

Jupiter Product:顾名思义,从 Jupiter 本身产品出发,应该代表的是 Jupiter 的流动性聚合以及各种交易模式的扩展和深入研究;

LFG Launchpad:作为 Jupiter 目前推出成功的实验产品,后续围绕 LFG Launchpad 的规则和发展将继续深入;

Trial WGs:Jupiter 上的多种试验工作组,比如 Jupiter 社区提案中有提到的在 Reddit 上为 Jupiter 宣传的工作组等各种有利于 Jupiter 发展的行动小组,由社区为其发展所需预算进行投票并决定其后续发展;

Crucial J 4 J Votes:关键性提案,这点其实对于任何项目方在去中心化道路中所追求的;

GUM:GUM 全称(Giant Unified Market),是将 meme 币、现实世界资产、股票和外汇等投资整合到 Solana 的 Jupiter 中,使其相互之间可以更便捷的直接交易。

今日,Jupiter 同样发布了一些升级方案,在此也同步解答一下,这 4 项举措的作用:

MinOutput:

灵活定价:用户可以指定自己能接受的最低价格,确保交易不会因为市场波动而导致价格不符预期。

降低风险:在市场波动较大的情况下,用户可以预设最低接受价格,确保交易能在预期范围内完成,降低损失风险。

提升用户体验:用户不再需要担心报价在交易过程中发生变化,提高了交易过程的确定性和用户的信心。

Alpha Vault:

优先交易:为存款人提供成为池中第一个 Swap 的机会,享受优先交易的优势。

锁仓期:作为这种优势的回报,Alpha Vault 的买家需要接受锁仓期,防止短期投机行为。

流动性管理:这种方式在提高透明度和用户体验的同时,也增加了流动性管理的效率,有助于维护市场稳定。

动态空投:

激励持有:通过增加等待时间和空投奖励的关联,激励用户持有代币更长时间,减少短期抛售行为。

自定义奖励:团队可以添加自定义奖励机制,使得空投更加灵活和具有吸引力,增加用户参与度。

促进长期参与:用户为了获得更多的空投奖励,会更倾向于长期持有代币,有助于建立更稳定的用户基础和市场环境。

空投锁仓:

长期利益对齐:通过定制锁仓参数,团队可以确保空投接受者的利益与项目的长期发展目标保持一致。

减少短期投机:锁仓机制可以防止用户在空投后立即抛售代币。

稳定市场:逐步解锁代币可以避免市场上突然出现大量抛售压力,维持代币价格的稳定性。

结论

作为 Solana 上 DeFi 龙头,Jupiter 本身就汇聚大部分流量,但如何将这些流量运用好,使产品的留存率高和用户粘度强是其(也是所有 DeFi 项目)研究的重点方向。

通过大力发展 LFG Launchpad,Jupiter 其实已经看见如何使 DeFi 产品不单单设计成为配套式功能性网络,而是以交易为核心的新币上线平台。

在新周期中,Jupiter 有希望利用链上交易份额的流量基础,将用户留存在自身平台的代表项目,这也是有别于此前其他 DeFi 项目的发展方向。称其为 Solana DeFi 之光,并不为过。