Stacks基本信息

Stacks(STX)公链由 Muneeb Ali 和 Ryan Shea 在 2013 年共同创立,最初名为 Blockstack,后来更名为 Hiro Systems PBC。

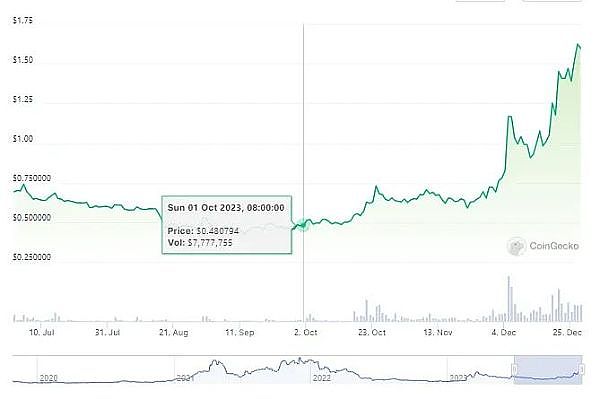

该项目的一大特点:在 SEC 的监管下根据 Reg A 进行融资,是一个符合 SEC 监管标准的区块链项目。截至今日,Stacks 已完成 5 轮融资,总金额达到 8800 万美元(如下图)。

据消息称,Stacks 将在 2024 年第一季度推出名为“Nakamoto”的版本,该版本最大的亮点是交易速度,从目前与比特币 L1 绑定的 10-30 分钟区块速度提升到 5 秒出块。

铭文板块带动 Stacks 热度

这轮铭文板块的热潮同样来到了 Stacks 链。从 Stacks 第一个铭文项目 STXS 启动后,STX 的币价从 1 美元涨到目前 1.5 美元附近,涨幅达 50% 。

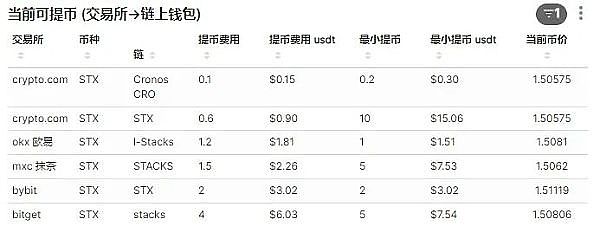

并且,最为引人注意的是,STX 从铭文项目 STXS 爆火后,最近一周大部分交易所一直处于停止提币的状态。今天,交易所陆续开放了提币,但大部分交易所也调高了提币手续费。下图为当前交易所可向链上钱包提币情况。

生态发展

通过分析 Stacks 链上数据,该生态仍处于早期,TVL 近 6000 万美元。若可以 2024 年产品升级的同时赶上 BTC L2 的概念很有可能跑出几个过亿市值,甚至上十亿的项目。

那么,目前值得关注的板块与对应的龙头项目有什么呢?Odaily星球日报为大家整理目前该生态热度较高的项目。

铭文板块

在这波铭文的热潮中,Stacks 这条链也有自己”本土“的铭文项目。虽然比不上 Ethereum 、 Solana 链铭文的热度,但在 Stacks 上发行的铭文也跑出了自己的龙头项目 STXS,也是该链发行的第一个铭文项目,并且在欧美热度不错,也得到了官方的支持。

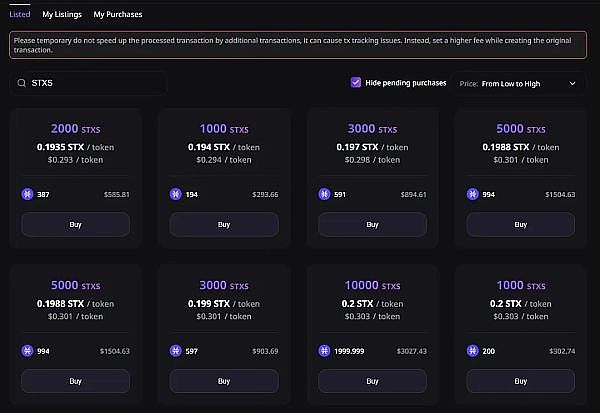

目前,在该链发行的铭文按照当前当前市值排名如下图。从图中可以很明显的看出,该条链上的铭文发展还处于很早期,即便是龙头项目 STXS,市值也不到 700 万美金,超过 10 万市值的铭文项目仅有三个。

Stacks 铭文市值排名榜

虽然,Stacks 铭文市场整体市值相对较小,但目前已经有可以进行二级交易的场所。经过了一次版本迭代,目前在该平台交易 STX 20 项目的基本体验可以满足,目前仍存在吐槽点有:

进行购买时,Pending 时间过长。由于在当前 Stacks 的版本下,出块的速度与 BTC 出块同步,一笔简单的转账可能都需要超过 20 分钟。加上该平台会在买入动作上链后还需要经过 6 个区块确认才算完成,这进一步延长了交易的时长,初步估算完成这系列动作最少需要近 2 小时。

由于该链接触的少,不会调 Gas,导致交易一直处于 Pending 状态。由于大部分人在 Stacks 链上做钱包交互的动作很少,甚至没有操作过。因此,在交易时,不会调节 Gas 费,导致始终无法上链,出现卡链的情况(前一笔交易未完成,后面的交易都无法进行),最后只能等 256 区块后进行新的一笔交易( Stacks 链上 Pending 的交易如果进过 256 个区块仍为打包,会自动取消)。

也正是因为这个原因,在二级交易所刚上线时,铭文龙头 STXS 的地板价从 OTC 市场上最高 600 美元一路下跌,最低跌至 200 美元附近,目前维持在 300 美元附近。

但是,相比于其他出铭文的公链,Stacks 上在短短的一周时间开发出了二级交易所并且在圣诞节过后迭代出第二版,其节奏已经很快。

若 Stacks 在明年第一季度将出块速度提高,交易的大部分问题就会得到解决,其铭文生态的项目或许会有不错的涨幅,因此值得关注。

DeFi 板块

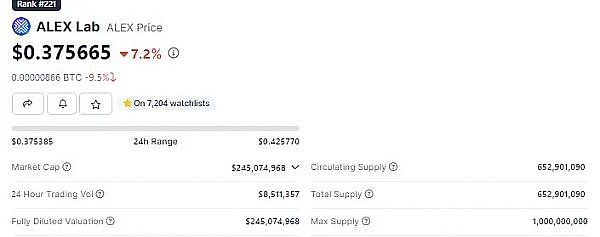

ALEX

ALEX 作为一个基于 Stacks 公链的开源 DeFi 协议。目标是为比特币网络提供一个完整的 DeFi 产品。目前,ALEX 在 Stacks 的地位如同 Ethereum 上的 Uniswap 。

目前 ALEX 的主网版本功能包括 Swap、借贷、质押、收益挖矿以及 Launchpad。此外,在 BRC-20 热度爆棚的当下,ALEX 还推出了 BRC-20 的订单簿交易所。

另外,值得关注的是 ALEX 上的 Launchpad 服务。同样是当下爆火的板块,ALEX 也有涉及。最新一期的 Launchpad 为老 OG 项目重新发售,有一定的社区基础,值得重点关注。

ALEX 是 Alex Labs 的原生代币,也是平台提供流动性和质押的奖励媒介,目前 ALEX 价格为 0.375 美元,市值约为 2.45 亿美元。

NFT板块

Gamma

Gamma 是 Stacks 生态系统中最大的 NFT 交易平台,由 NFT 市场、NFT Launchpad 以及 WEB3 社交平台三个核心部分组成。Gamma 目标是将收藏家、创作者和投资者三类人群有机地聚集在比特币生态系统中,以探索、交易和展示 NFT。用户可以使用 Gamma bot 铸造其独特的数字作品,并进行收藏或出售。与其他公链主流 NFT 去中心化交易所相似,使用 Gamma.io 也可以无需代码对比特币 NFT 进行创建,用户只需几分钟即可成功创建。

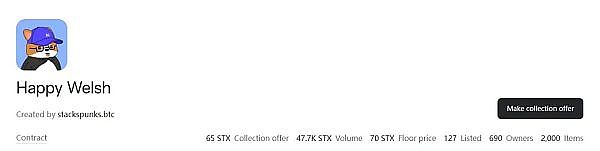

在最近的一周,Stacks 生态讨论热度最高的 NFT 项目是 Happy Welsh,其项目代币也从上半年的归零到这波行情暴涨数十倍。Happy Welsh 总量为 2000 ,地板价为 70 STX。

Happy Welsh

钱包板块

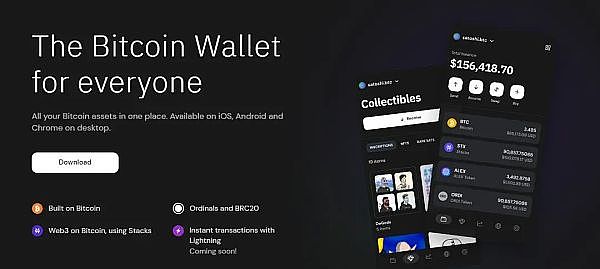

Xverse

Xverse 是一款基于 Stacks 构建且支持 Ordinals 协议的WEB3加密钱包。用户可通过该钱包支持管理 BTC 资产和 Stacks 资产。同时,钱包还内置了 stack 功能,用户可通过 stack STX 来赚取比特币收益,目前年化收益率 9% 。

整体来说,Xverse 钱包的 UI 简洁,钱包创建流程和众多 EVM 兼容钱包类似,使用助记词来恢复钱包。对于习惯了 MetaMask 钱包的用户来说,这极大地降低了使用 Xverse 钱包门槛。

钱包创建后将同时生成多个地址,一个是比特币地址,用于接收和发送比特币资产。一个是 Stacks 网络地址,用于管理基于 Stacks 的资产。

Xverse

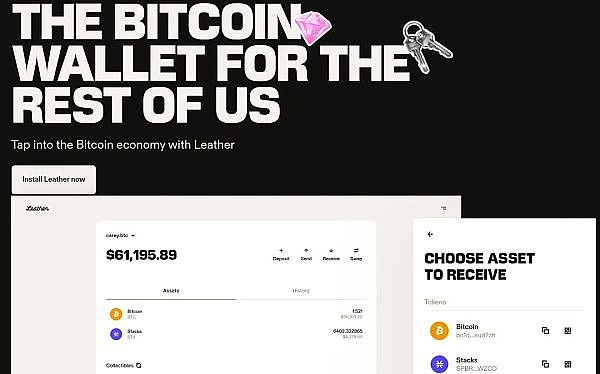

Leather

Leather 是一个基于比特币构建的钱包应用程序,其原为 Hiro Wallet。Hiro 是一家开发工具公司,为 Stacks 区块链上的开发人员提供支持。与 Xverse 创建过程相似,用过 MetaMask 的用户很容易上手。

同时,Leather 拥有一些方便的内置小功能,用户可以在 Leather 内直接使用信用卡、借记卡甚至银行转账购买 STX。

目前该钱包支持 Chrome、Firefox、Brave 的浏览器拓展版本,以及 MacOS、Windows、Linux 系统的桌面端版本。浏览器拓展版本可以连接应用、购买 STX、铸造和购买 NFT、使用 Ledger 硬钱包。桌面端版本可以参与质押赚取比特币和使用 Ledger 硬钱包保护资产。

总结

整体来算,Stacks 在这轮行情中没有真正爆发,还属于早期。若 2024 年第一季度的“Nakamoto”版本能顺利推出,Stacks 很有可能在 BTC Layer 2 叙事下迎来爆发。

若 Stacks 生态大爆炸,当下热门的铭文板块、Launchpad 启动板、Meme 板块值得重点关注,同时基础设施板块也应多注意其数据变化,寻找 Alpha。