以其对金融市场的深刻分析而闻名的著名商业出版物《福布斯》最近发布了一份综合报告,揭示了加密货币的神秘世界。在这项开创性的研究中,《福布斯》确定了一组选定的加密货币,将其称为“僵尸区块链”。

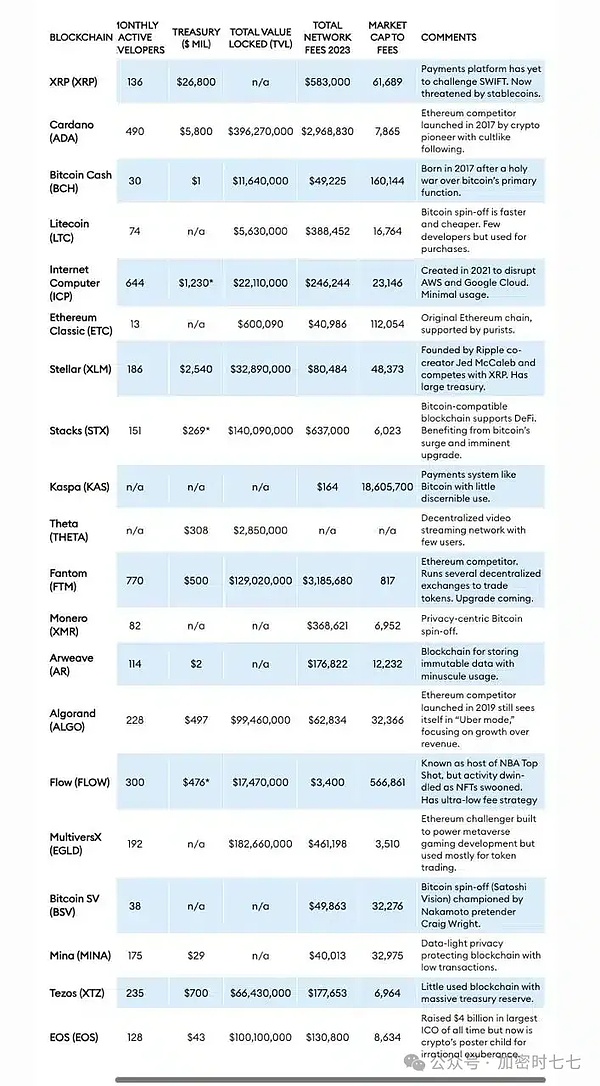

尽管加密货币市场呈指数级增长,拥有超过 14,000 种代币,总市值高达 2.4 万亿美元,但这些选定的加密货币似乎在现实世界中的效用或用户采用率极低,从而违背了传统的成功指标。此列表中的知名名称包括瑞波币 (XRP)、卡尔达诺 (ADA)、莱特币 (LTC)、比特币现金 (BCH) 和以太坊经典 (ETC)。

这些加密货币的与众不同之处在于它们的持续运营和交易活动没有实现实际目的的切实证据。“僵尸区块链”一词恰如其分地描述了这些项目,让人想起不死生物,它们的存在在效用或重要用户群方面没有显示出生命的重要迹象。

Ripple 的 XRP 和其他主要加密货币受到严格评估

在受到《福布斯》严格审查的众多加密货币中,Ripple 的 XRP成为审查的焦点。XRP 最初被认为是 SWIFT 银行网络的强大竞争者,承诺提供快速且具有成本效益的国际银行转账,但此后一直在努力实现其崇高愿望。尽管 XRP 未能颠覆 SWIFT,但它仍然是市场上最有价值的加密货币之一,市值高达 360 亿美元。然而,《福布斯》分析师断言,XRP 的市场主导地位在很大程度上是由投机交易而非真正的实用性支撑的。

这一观察结果提出了有关 XRP 的基本可行性和目的的相关问题,凸显了加密货币生态系统中市场估值与实际应用之间日益扩大的鸿沟。同样,莱特币、比特币现金、比特币 SV 和以太坊经典等其他主要加密货币也受到了《福布斯》敏锐分析的审查。

“以太坊杀手”面临的挑战和缺乏治理

除了评估现有的加密货币之外,《福布斯》的报告还对经常被称为“以太坊杀手”的新兴竞争者给予了批判性的关注,包括Tezos (XTZ)、Algorand (ALGO) 和 Cardano (ADA)。尽管这些加密货币拥有强大的技术实力和巨大的市场估值,但尚未得到广泛采用或大量用户活动。例如,对卡尔达诺的投机兴趣似乎主要是由其创始人查尔斯·霍斯金森(Charles Hoskinson)的声望推动的,而不是现实世界实用性的切实证据。

这些实体在没有监管监督或对股东承担义务的情况下运营,经常发现自己陷入困境,评估其长期生存能力变得越来越具有挑战性。尽管遭受重大安全漏洞,以太坊经典的持续交易活动清楚地提醒人们,投资缺乏健全治理结构的加密货币存在相关风险。