原文作者:Frank,PANews

天下苦 MEV 久矣。

虽然怨声载道,但 MEV 机器人尚未被限制,反而仍在靠着“三明治攻击”完成源源不断的财富积累。

6 月 16 日,名为 Ben 的研究员在社交媒体上曝光一个地址开头为 arsc 的三明治攻击机器人(以下简称:arsc)在 2 个月的时间内狂赚超过 3000 万美元。PANews 对这一 MEV 机器人的行为和操作进行深入分析,以透析这个 MEV 机器人是如何实现数千万的财富收入的。

聚沙成塔,无差别攻击

“三明治攻击”是一种市场操纵策略,其中攻击者在区块链交易中先后插入自己的交易,目的是利用受害者交易造成的价格变动来获利。

由于 Solana 浏览器只能查看当天的最后 1000 笔交易,我们最早只能捕捉到 arsc 4 月 21 日 15: 38 至 16: 00 的接近 20 分钟时间内的交易。在这段时间内,该机器人做了 494 笔交易,最初的 SOL 余额为 449 个,而经过 20 分钟的时间后,余额数量增加至 465 个。也就是在短短的 20 分钟左右,arsc 地址就通过三明治攻击完成了 16 个 SOL 的收入,按此速率来算,其一天的收益约为 1152 个 SOL,按照 SOL 当时价格约为 150 美金左右计算,每天的收入可达到 17.28 万美元。

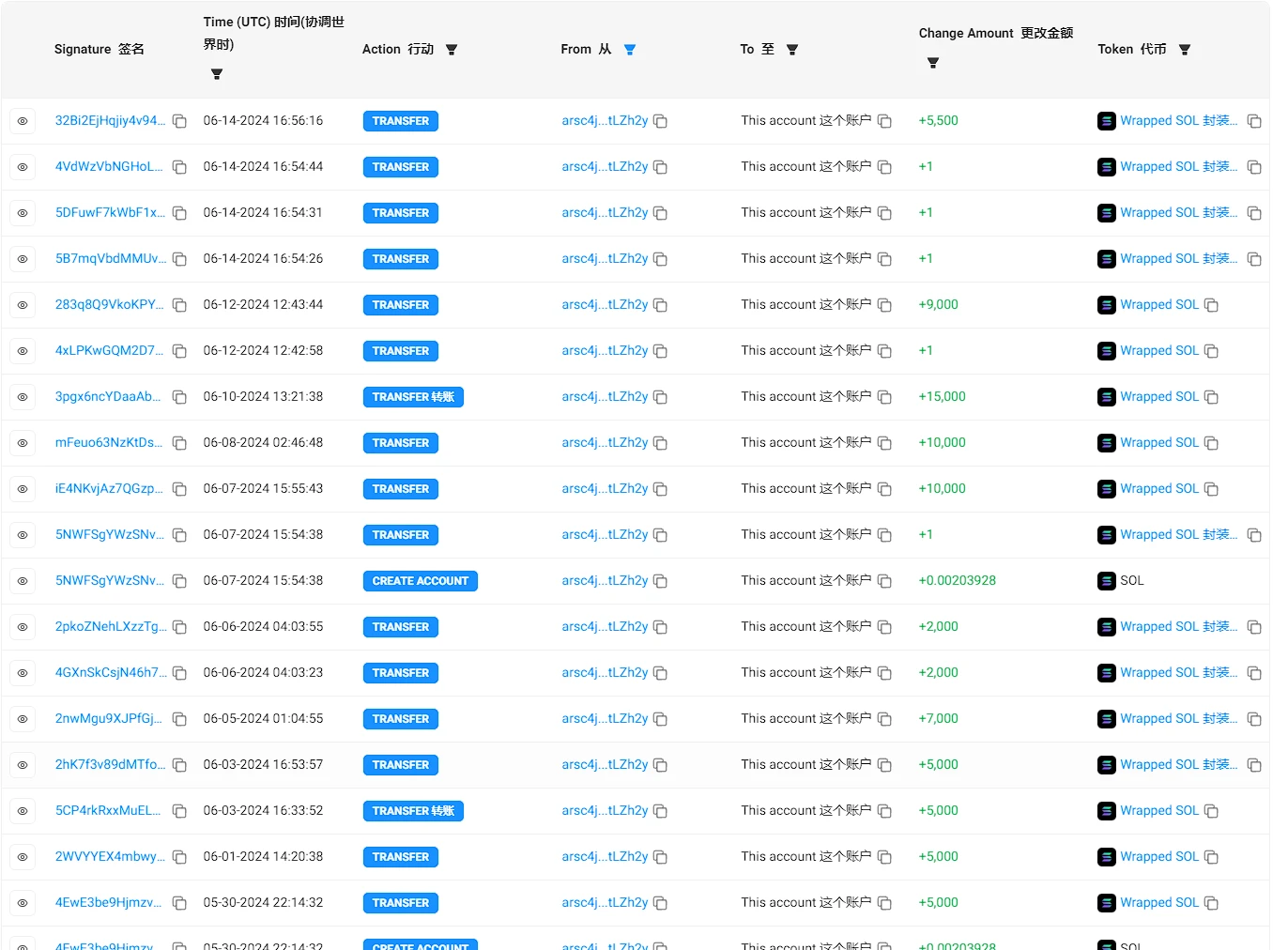

PANews 统计了 arsc 最后的 100 笔交易发现,arsc 平均每次投入的资金约为 6990 美元,单次的平均收益约为 38 美元,单笔平均回报率约为 3.44% 。小到一笔 43 美元的订单,大到 16 万美元的订单都能成为其攻击的对象。而往往价值越高的订单,单笔收入也就越高。一笔针对 16 万美元的订单,单笔带来的盈利就达到了 1200 美元。可谓是无差别攻击,

(图注:arsc 部分交易记录及收益)

随着 arsc 的本金越来越多,其盈利的速度也在稳步提升。4 月 22 日,这一天半小时内的 492 次攻击当中,盈利金额达到了 63 SOL,单日盈利金额水平提升至 3000 SOL 左右,较前一日 2 倍左右。事实上,在有记录的 2 个月的时间内,arsc 共获利 20.95 万个 SOL,平均每天盈利 3800 SOL,日均收入约为 57 万美元。这一收入能力甚至超过了近日爆火的 MEME 币发行平台 Pump.fun(6 月 19 日,Pump.fun 的 24 小时收入约为 55.7 万美元)。

攻击者是超级验证者的质押大户

该地址一共通过三明治攻击获利后陆续向 9973 hWbcumZNeKd 4 UxW 1 wT 892 rcdHQNwjfnz 8 KwzyWp 6 这个地址(以下简称为 9973)转入 20.95 万枚 SOL,价值约 3142.5 万美元(按 150 美元价格计)。随后, 9973 地址将其中的 12.44 万枚 SOL 转给 Ai 4 zqY 7 gjyAPhtUsGnCfabM 5 oHcZLt 3 htjpSoUKvxkkt 地址(以下简称 Ai4z),由 Ai4z 再将这些 SOL 代币通过去中心化交易所卖成 USDC。

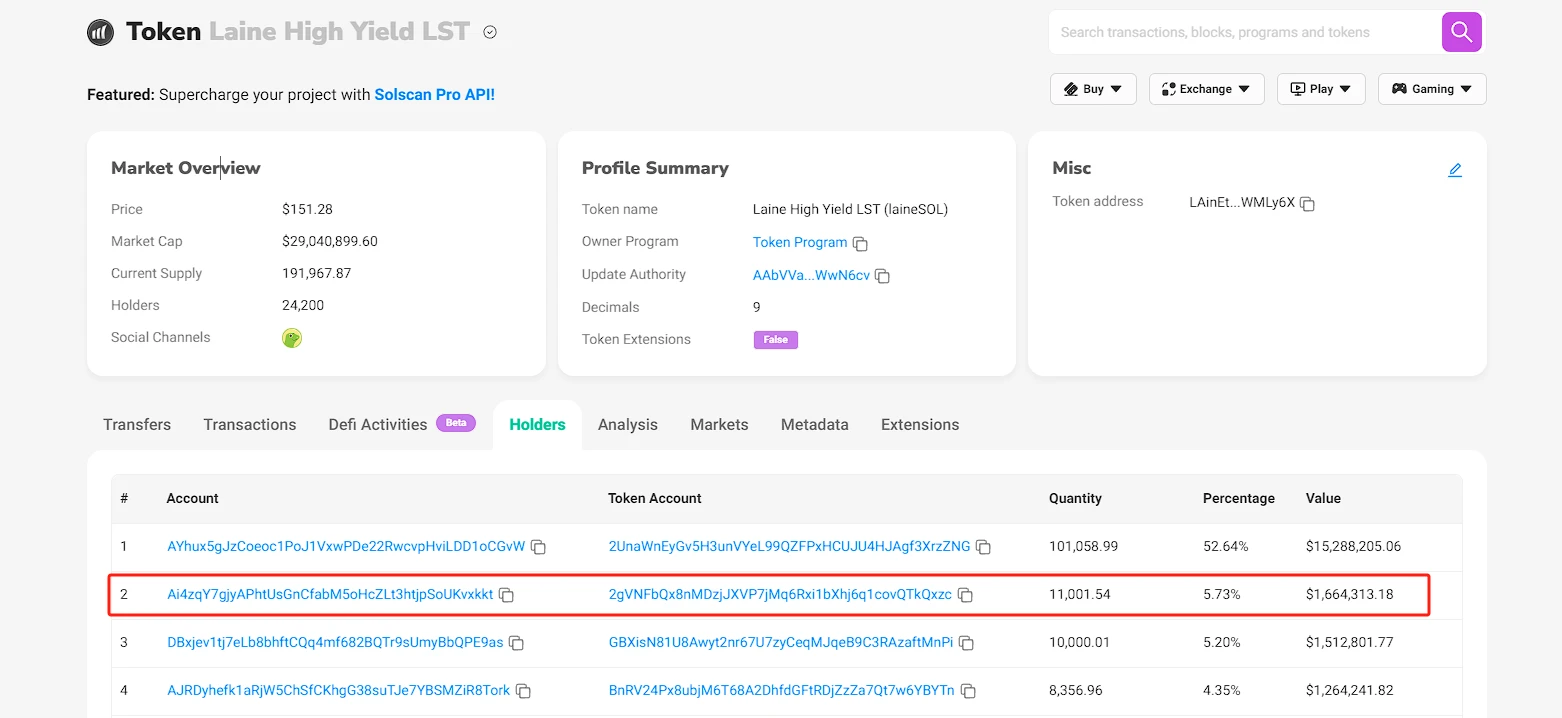

除此之外,Ai4z 这个地址还将手中的 SOL 质押给了几个 Solana 验证者,其中给 Laine 质押了 11001 个 SOL,给 Jito 质押了 8579 个,Pumpkin’s 质押了 4908 ,Jupiter 2467 个,还有 Marinade、Blazestake 各约 800 个。

其中,在 laineSOL 上的的总质押代币为 19 万枚,Ai4z地址则是 Laine 最大个人质押用户,占比为 5.73% ,仅次于某交易所的第一大的持有地址。laineSOL 是由验证者发行的质押权益,用户通过持有这种代币可以质押投票的同时还能获得 DeFi 的收益。不过目前没有证据表明这种质押行为是否会表示 Laine 与攻击者有其他额外关系,但在某种程度上二者存在一定的利益捆绑。Laine 是 Solana 链上主要的验证者之一,此前是推动 Solana 将 100% 优先费用发放给验证者的主要支持者。(相关阅读:Solana 投票将 100% 优先费用奖励验证者背后, 社区争议不断凸显治理问题)

Solana 上的三明治攻击为何屡禁不止

从根源上来看,Solana 上的 MEV 算是一个新生意。在 MEV 奖励协议 Jito 发行之前,Solana 上的 MEV 数据几乎可以忽略不计。在 Jito 推出 MEV 奖励的方案后,目前已有超过 66% 的验证者运行了 Jito-Solana 客户端。这一客户端的特点在于允许用户向验证者支付额外的消费(Tip)来让验证者优先运行捆绑的交易包。此外,Jito 还运行了一个 mempool,这个内存池可以被用于三明治攻击者监听用户发起的交易内容。3 月份 Jito 宣布暂时关闭 mempool 以减少三明治攻击,但 MEV 机器人仍可以通过运行一个 RPC 节点来监听交易。

从本质来看,MEV 并非是一无是处的设计。通过优先费用等方式可以避免大量的垃圾邮件攻击,对维护区块链网络健康有着一定的作用。只是 Solana 上目前仍可以监听用户交易和由小费支付者可以打包交易的模式仍让“三明治攻击”有漏洞可钻。

Solana 基金会此前曾在 6 月 10 日宣布删除了 30 多个参与三明治攻击的验证者。但从效果上来看,这一治理方案并未起到太大的作用。PANews 通过调查 arsc 的交易过程来看,其进行“三明治攻击”时选用的验证者不少都是 Laine、Jito、Jupiter 这种大型验证者。且该地址的攻击行为截止到 6 月 14 日才停止,似乎并未受到 Solana 基金会的惩罚治理影响。(相关阅读:Solana 基金会对 MEV 验证者开刀,社区却不买单反吐槽治理中心化)

“三明治攻击”也可遭司法制裁

进行“三明治攻击”真是无风险套利吗?答案是否定的,已有案例表明,这样的攫取行为或有法律风险。

今年 5 月,美国司法部宣布 Anton Pepaire-Bueno 和 James Pepaire-Bueno 两兄弟因涉嫌通过以太坊上复杂的套利机器人漏洞窃取 2500 万美元的加密货币而被捕。

或许也是考虑到司法风险的问题,目前 arsc 这一地址似乎已经暂停了三明治攻击,并试图通过利用上千笔小额交易来刷新 Solana 浏览器记录的方式隐藏此前攻击的罪证。但该地址的相关资产仍放在链上,还没有向任何中心化交易所进行转移。

目前,arsc 的夹子行为已经引发公愤,推特上上有数百条悬赏追踪该地址背后人员的推文倡议。或许,在不久的将来,这个神秘的攻击者“现出原型”的那一刻也将是面临严重的司法惩罚之时。