Sau cuộc chiến ngầm ở hạ tầng cơ sở Tee của phân khúc ví trong bài trước, rất nhiều khán giả đã gửi tin nhắn thúc giục phần tiếp theo, vì vậy Shisi Jun sẽ lại cuốn một lần nữa vào năm 2025.

Hyperliquid xứng đáng là điểm nóng của năm, lần này chúng ta hãy cùng nhau nhìn vào vấn đề một cách chuyên nghiệp, kết nối các sự kiện lại để xem wallet, sàn giao dịch, dex, và AI trading đã hỗn chiến như thế nào ở đây!

1. Bối cảnh

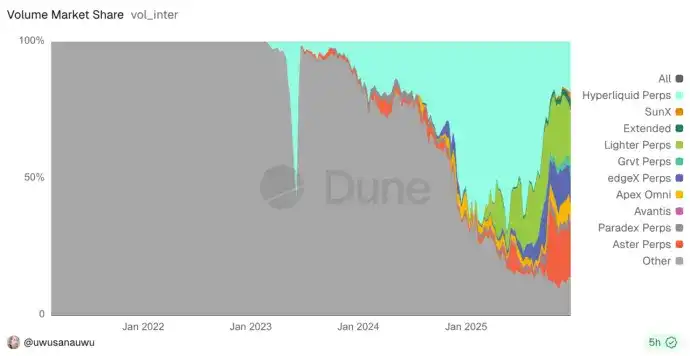

Vào năm 25, tác giả về cơ bản đã nghiên cứu một vòng tất cả các sàn giao dịch Perps (nền tảng giao dịch永续 - perpetual) trên thị trường, chứng kiến thị trường hype tăng trưởng gấp 5 lần và đỉnh điểm giảm một nửa (9->50+->25). Trong những thăng trầm đó, liệu nó có thực sự bị các đối thủ cạnh tranh bỏ xa? Hay là do tính mở của hip3 và builder fee đã làm giảm doanh thu nền tảng một cách âm thầm?

Bản thân phân khúc Perps cũng liên tục xuất hiện các đối thủ cạnh tranh, gần đây nhất là aster, Lighter, và thậm chí cả anh Tôn (Sun哥 - Justin Sun) cũng xuống sân, đẩy sunPerps làm rung chuyển phân khúc, buổi ra mắt tweet space thậm chí còn lập kỷ lục số người tham gia trực tuyến mới cho một buổi ra mắt trong ngành web3.

Từ biểu đồ dưới đây, cũng có thể thấy tình trạng hỗn chiến của các thế lực được gọi là đó. Điều thú vị là, đây cũng là quá trình chia năm xẻ bảy một thị trường vốn đã định hình đang diễn ra.

Nhớ lại thời kỳ DeFi Summer khi đó, tất cả sự cạnh tranh của các DEX, bao gồm Uniswap, Balancer và Curve, cũng như vô số các dự án fork Uniswap, chẳng hạn như Pancakeswap, v.v.

Thời khắc này của Perps, giống hệt thời khắc đó của DeFi Summer. Có kẻ muốn làm nền tảng, có kẻ muốn tập hợp người khác, có kẻ muốn tấn công kẻ dẫn đầu, có kẻ muốn ăn chút dầu mỡ còn sót lại.

Trong năm nay, các wallet từ cửa vào dex đã tranh nhau triển khai khả năng giao dịch永续, Metamask, phantom đi tiên phong, tuần trước thì bitget cũng đưa tin ra mắt kết nối, các sản phẩm khởi nghiệp khác như axiom, basedApp, xyz (theo hip3), và nhiều nền tảng ai trading khác cũng đang chia phần thông qua việc kết nối.

Đến đây, phân khúc ví cũng đang tiến hành một cuộc chiến ngầm mới.

Tất cả đều đang tranh nhau kết nối khả năng giao dịch永续 của Hyperliquid. Đằng sau đó rốt cuộc là lợi ích của việc mở cửa công nghệ, hay là sự cám dỗ của cơ chế hoa hồng, hay chỉ là phản ánh thực tế của nhu cầu thị trường? Tại sao một số nền tảng hàng đầu vẫn chưa có động thái? Những người kết nối trước có nhờ đó chiếm lĩnh thị trường không?

2. Nguồn gốc hệ sinh thái, builder Fee và cơ chế Referral (Giới thiệu hoa hồng)

Cơ chế hoa hồng của Hyperliquid chủ yếu bao gồm Builder Fee kết hợp với Referral (Hoa hồng giới thiệu)

Tác giả luôn cho rằng đây là một cơ chế rất đột phá, nó cho phép Defi builder (nhà phát triển, đội lượng hóa, trình tổng hợp) thu thêm phí giao dịch như một khoản thu nhập dịch vụ khi đặt lệnh thay cho người dùng. Và tổng phí giao dịch ban đầu khi người dùng đặt lệnh trên các nền tảng này và trên trang web chính thức là không thay đổi.

Bản chất của nó thực ra tương tự như cơ chế hook của uniswapV4, đều là cung cấp sổ lệnh (hoặc bể thanh khoản) của mình như một cơ sở hạ tầng cho các nền tảng thượng nguồn khác nhau kết nối vào. Bằng cách này, nó dễ dàng thu hút các nhóm người dùng từ các nền tảng khác nhau hơn, và các nền tảng lưu lượng (wallet) khác nhau cũng có các sản phẩm hệ sinh thái toàn diện hơn, phục vụ các nhu cầu khác nhau của người dùng.

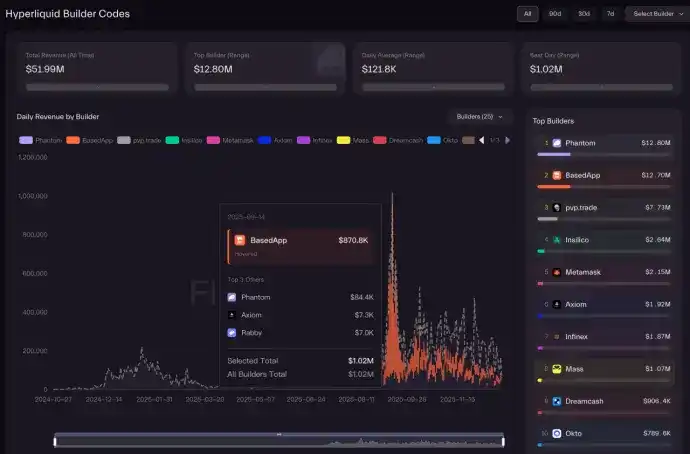

Cơ chế này mới triển khai đã mang lại lợi nhuận cổ tức hơn mười triệu USD cho một số dự án, hiệu quả ban đầu rất rõ rệt, nhưng sau đó tiếp tục đi xuống.

Từ biểu đồ, chúng ta cũng thấy nhiều điểm đáng suy ngẫm.

• Tại sao lượng người dùng của Metamask không thua kém Phantom nhưng chênh lệch doanh thu kết nối lại gấp 5 lần?

• Tại sao basedApp và axiom ở đây có doanh thu chênh lệch xa như vậy? jupiter ở đâu?

• Lợi nhuận cổ tức 12M, rốt cuộc là nhiều hay ít? Là ngắn hạn hay dài hạn?

• Các nền tảng chỉ kết nối nhẹ với HypeEVM hoặc coin gốc có bị thiệt không?

• Tại sao Bn, okx, v.v. không có trong đó?

3. Chiến lược mở cửa của PerpDex

Để giải đáp những câu hỏi này, trước tiên cần hiểu các nền tảng khác nhau kết nối như thế nào.

3.1 Phương pháp kết nối API mở

Thực ra các perps đều đã mở API của họ, rất toàn diện, hầu như mỗi nhà đều có cách định nghĩa riêng, nhưng các mô-đun cung cấp đại khái như sau: loại truy vấn (trạng thái tài khoản, vị thế, đơn đặt hàng, dữ liệu thị trường, biểu đồ nến, v.v.), loại giao dịch (đặt lệnh, hủy, sửa, điều chỉnh đòn bẩy, rút tiền, v.v.), loại đăng ký (WS đẩy thời gian thực giá, sổ lệnh, thay đổi vị thế).

Bởi vì bản thân hệ thống này cũng cần cung cấp các api này cho nhà tạo lập thị trường để tạo lập thị trường, còn phía người dùng chỉ là thay đổi hướng giao dịch, nhưng phía người dùng sẽ không thể liên hệ được như nhà tạo lập thị trường, vì vậy phải tăng thêm một chút kiểm soát.

Vì vậy phải có cơ chế giới hạn lưu lượng, của hype là dựa trên địa chỉ + IP giới hạn kép, có thể điều chỉnh ngưỡng giới hạn lưu lượng động theo khối lượng giao dịch. Khi đồng thời cao có thể đối mặt với thách thức giới hạn lưu lượng.

Phương án API chính thức này có ưu điểm là triển khai kết nối nhanh, không cần tự xây dựng node, độ trễ dữ liệu thấp, tính nhất quán trạng thái tốt.

Nhưng nhược điểm cũng rất rõ ràng: có thể đối mặt với hạn chế IP / khu vực, dễ bị ảnh hưởng bởi giới hạn lưu lượng, giới hạn lưu lượng đối với một người dùng ít vấn đề, nhưng đối với bên nền tảng, rất khó thực hiện, bởi vì lượng người dùng bất cứ lúc nào cũng có thể tăng, mở rộng động rất khó làm.

Còn có vấn đề cập nhật, phải biết rằng app sửa code đều có hạn chế phát hành phiên bản, nếu api chính thức nâng cấp thay đổi, giới hạn lưu lượng thì bên app không có sức kiểm soát, ngoài việc trở thành một nhà cung cấp lưu lượng, còn phải gánh chịu thêm khiếu nại của khách hàng và rủi ro.

3.2 Phương pháp kết nối Node chỉ đọc

Hyperliquid là cấu trúc song song chuỗi, có chuỗi EVM, core song song, được tích hợp trong một chương trình và được đóng gói mã nguồn đóng, bên ngoài rất khó phân giải đọc nội dung cụ thể, chính thức cũng chỉ hỗ trợ các bên dự án triển khai loại node chỉ đọc này (có thể lấy dữ liệu đơn đặt hàng, biểu đồ nến, dữ liệu giao dịch, nhưng không hỗ trợ gửi giao dịch).

Và không mở toàn bộ dữ liệu lịch sử, lượng dữ liệu ở đây rất lớn: chỉ 2 ngày ngắn ngủi đã tăng thêm khoảng 1T+ dữ liệu, một năm này xuống, dữ liệu lịch sử không lưu trữ, bản thân chi phí này rất khó bù đắp doanh thu.

Nếu bên dự án sử dụng triển khai node chỉ đọc, để giảm tần suất đọc api chính thức từ đó giảm vấn đề giới hạn lưu lượng, đây cũng là cách làm được chính thức khuyến nghị hiện nay.

Để sử dụng phương án này, thách thức kỹ thuật cũng không ít: thỉnh thoảng sẽ có hiện tượng rơi khối, lưu trữ khổng lồ, dữ liệu lịch sử bị thiếu. Và phải cải tạo phương pháp dữ liệu của node.

Tác giả cho rằng, vấn đề lớn nhất, vẫn là cơ chế mở cửa một nửa này, mang lại vấn đề nhất quán.

Ví dụ, nếu tôi dùng dữ liệu biểu đồ nến của node chỉ đọc, đặt một đơn hàng, nhưng bản thân node bị trễ (bản thân việc này là xác suất xảy ra), nhưng tôi đặt lệnh chỉ có thể dùng API chính thức để đặt, nhưng chính thức không bị trễ. Ở đây có thể dữ liệu của hai bên không nhất quán, như vậy lệnh thị trường tôi đặt, rất có thể sẽ khớp với một mức giá tôi không mong muốn.

Vậy trách nhiệm là của ai? Bên nền tảng kiếm đủ để bồi thường ở đây không? Nền tảng cần chi phí bao nhiêu để nâng cao tính ổn định? Đùn đẩy trực tiếp có phù hợp không?

3.3 Lựa chọn của thị trường

Ở đây đã thể hiện sự phân hóa, cách làm của các nhà khác nhau.

• Metamask là đại diện điển hình định vị công cụ, trực tiếp sử dụng phương thức kết nối front-end với API mở, thậm chí trực tiếp mở mã nguồn code kết nối, cách thức đơn giản thô bạo mang lại hiệu suất lên sóng nhanh, tác giả cũng hiếm khi thấy một nền tảng wallet hàng đầu chủ nghĩa bảo thủ như vậy, lại có động thái thị trường nhanh như vậy.

• Cùng cách làm này còn có Rabby, Axiom, BasedApp.

• Trust wallet, thực ra cũng đã kết nối perps, nhưng kết nối với nền tảng aster của hệ BN, rõ ràng vẫn là ưu tiên cho sản phẩm nhà mình. Nhưng nội bộ chia hoa hồng như thế nào thì không chắc chắn.

• Phantom nổi lên từ làn sóng Meme trên solana, ở đây càng thể hiện sự theo đuổi trải nghiệm, họ sử dụng

phương thức kết nối node chỉ đọc, thậm chí thao tác đặt lệnh, đều phải thông qua back-end chuyển tiếp, chứ không phải client trực tiếp tìm api chính thức để đặt lệnh.

Thực tế thị trường còn có một số sản phẩm thần kỳ, cũng có góc độ lựa chọn khác nhau

Ví dụ Trade.xyz hiện là nền tảng có khối lượng giao dịch cao nhất trên Hip3, không theo đuổi cuộc hỗn chiến thị trường hiện có mà trực tiếp mở rộng khả năng giao dịch cổ phiếu.

VOOI Light cũng rất giỏi (về mặt kỹ thuật), là một dex永续跨链 dựa trên ý định, cốt lõi của nó là đồng thời kết nối nhiều perps dex, có thể nói là dùng khối lượng công việc để đồng thời làm nhiều đường của nhiều nền tảng trên. Nhưng điểm không hoàn hảo là cũng mắc kẹt ở độ phức tạp dự trữ tiền của nhiều kết nối, trải nghiệm không mượt mà.

Cuối cùng, gần đây tác giả cũng đã trải nghiệm nhiều nền tảng AI trading, hầu như đều là phương án kết nối API mở + kết nối back-end nhiều perps. Trải nghiệm rất tiên phong, có cái là tương tác văn bản mô hình lớn LLM thuần túy, có cái là cách thức AI quyết định + follow trader (ở đây tầng dưới còn có thể liên kết với các giải pháp ủy thác Tee như Privy), thực hiện không cần truyền private key cho bên dự án, nhưng có thể hoàn thành khả năng giao dịch perps hỗ trợ AI.

Các phương án khác nhau mang lại trải nghiệm khác nhau, có thể giải thích phần nào sự chênh lệch dữ liệu hiệu quả hoa hồng cuối cùng.

4. Suy nghĩ

Việc đăng nhập xã hội phía trước thực ra chỉ giải quyết được vấn đề khôi phục, nhưng không giải quyết được vấn đề giao dịch tự động.

4.1 Độ phức tạp của tiền dự trữ

Phần này thực ra là dễ bị bỏ qua nhất. Độ phức tạp của Hyperliquid vượt xa tưởng tượng, không phải là "kết nối là dùng" đơn giản.

Ban đầu các nền tảng lạc quan coi nó là ý tưởng kết nối dex tổng hợp, nhưng cũng bỏ qua bản chất của nó không phải là mô hình lego, kết nối Hyperliquid, vậy sau này thị trường đi xuống, chức năng đó còn giữ lại không? Hiện nay bao nhiêu wallet đang gỡ bỏ giao thức铭文 (inscription) trước đây? Và gỡ bỏ nền tảng người dùng mở thì người dùng lại đi tìm trên nền tảng chính thức sao?

Ngoài ra, nếu Hyperliquid không hot nữa, có lẽ aster, lighter hot, vậy di chuyển sang nền tảng mới không? Api của các nhà không hoàn toàn giống nhau, di chuyển như thế nào, chạy song song như thế nào?

Để xóa bỏ những điều này thì không thể tránh khỏi việc tăng tính phức tạp của trải nghiệm.

Cuối cùng, nếu người dùng đã dùng một cửa vào lớn và toàn diện, vậy tại sao không dùng bản thân nền tảng chính thức?

Kết nối front-end mang lại trải nghiệm nhanh và phủ sóng, nhưng Metamask dường như chịu thiệt ngầm, không kiếm được bao nhiêu tiền, nhưng lại cung cấp lưu lượng người dùng của mình một cách vô ích.

Kết nối back-end mang lại trải nghiệm ưu tú là điểm cốt lõi để Phantom kiếm lợi nhuận lớn nhất hiện nay, đồng thời cũng mang lại chi phí khổng lồ, cuối cùng lợi nhuận ROI (tỷ lệ lợi nhuận trên chi phí) có lẽ chỉ có chính họ biết.

4.2 Tại sao tổng doanh thu không thể đột phá cao hơn?

Thực ra nhìn lại sở thích sử dụng của chính chúng ta (thiên về người chơi Perps cao cấp) đối với các nền tảng như Hyperliquid, vẫn thích cửa vào chính thức đầy đủ hơn, và cũng chủ yếu thao tác trên PC, nguyên nhân chủ yếu là trực quan thấy được thiết lập chốt lời/cắt lỗ, giám sát biểu đồ, chế độ ký quỹ, v.v. các chức năng cao cấp. Xét cho cùng, bản thân phân khúc này vốn đã có nhiều người chơi cao cấp.

Mà nhu cầu sử dụng thiết bị di động là "theo dõi phản ứng thay đổi thị trường mọi lúc mọi nơi, quản lý rủi ro vị thế và giá cả, chứ không phải phân tích phức tạp".

Vì vậy lợi thế của Phantom sau khi mang lại trải nghiệm đầu kỳ cho người dùng mới, thì tiếp tục đi xuống, bởi vì trọng tâm của họ vẫn là trên thiết bị di động.

Mà basedApp như vậy vốn có cả cửa vào App và web, thì ăn cả hai nhu cầu, tuy nhiên do cửa vào web đồng thời còn có cạnh tranh từ cửa vào chính thức, nên trần trên cũng không lớn.

Nhưng bản thân App của Hyperliquid cũng sắp ra mắt, vì vậy bản thân thị trường này sẽ ngày càng bó hẹp.

Chỉ có thể nói, sự khác biệt kiến trúc quyết định giá trị của việc kết nối, nhưng giá trị lớn nhỏ phụ thuộc vào độ sâu của kết nối, cuối cùng trần trên của mô hình này về bản chất vẫn là cạnh tranh trong nội bộ, người dùng do nền tảng cửa vào đóng góp khó duy trì trong nền tảng ban đầu.

Nếu wallet có thể cung cấp chức năng cao cấp trên thiết bị di động (biểu đồ nâng cao - advanced charting, hệ thống cảnh báo và thông báo - alerts and notification systems, giao dịch tự động - auto trading), thì quả thực có giá trị khác biệt. Có thể thấy sau này Phantom cập nhật rất nhanh, cũng cho ra mắt các chức năng cao cấp khác nhau, chính là để giữ chân nhóm người dùng này.

Mà cách phá vỡ cục diện nằm ở các mặt ai trading, auto trading (chế độ giao dịch mà chính thức không có) và tổng hợp nhiều perps giống con đường dex đã đi. Lại có vấn đề khó giải quyết về điều phối dự trữ tiền đa nền tảng, hiệu suất thua lỗ của ai quá cao, v.v., ngay cả khi hiện nay lại có các phương thức ủy thác private key chung ngành (prvy, turnKey) hỗ trợ, nhưng vẫn thuộc về, người dùng biết thì tự biết, không biết thì cũng không học được.

4.3 Tăng trưởng người dùng và bổ sung vị trí sinh thái

Tất nhiên mục đích ban đầu của nhiều nền tảng là, có thể chấp nhận nó không kiếm tiền, xét cho cùng dựa vào chia phí giao dịch bản thân đã là vớt cặn trong nước canh, nhưng nếu có thể thu hút người dùng sử dụng Perps qua, hoặc đáp ứng nhu cầu giao dịch永续 của người dùng hiện có, cũng là bổ sung vị trí sinh thái tốt.

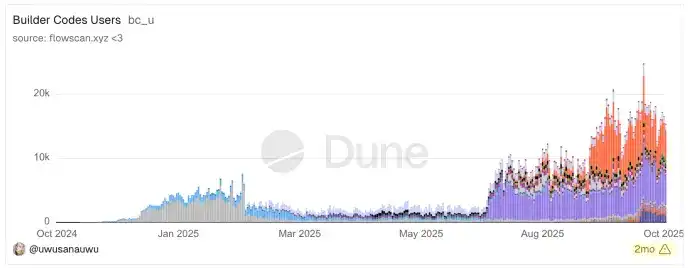

Điểm này chúng ta từ dữ liệu HL trên chain nắm bắt một chút để phân tích có thể đưa ra kết luận, bởi vì nhóm này thực ra rất nhỏ.

Từ biểu đồ dưới đây, thực ra việc kết nối của các nhà thể hiện trên người dùng cũng chỉ có vài nghìn hoạt động hàngày, tổng hợp lại cũng chỉ phá 1-2W trong vòng.

Và từ người dùng hoạt động hàng tháng của bản thân Hyperliquid, bản chất doanh thu của nó là dựa trên mô hình phục vụ cá voi, thuộc cấu trúc hiệu ứng Matthew điển hình của thị trường giao dịch hợp đồng và cấu trúc vốn kim tự tháp ngược,

Hiện tại, tổng số địa chỉ ví HL đạt khoảng 1,1 triệu, trong đó hoạt động hàng tháng 21,7w, hoạt động hàng ngày 5w, nhưng then chốt ở đây——5% người đứng đầu đóng góp 90%+ OI và Volume, hình thành cấu trúc kim tự tháp điển hình.

Chỉ chiếm 0,23% người dùng đỉnh cao (phạm vi tiền $1M+, tổng hơn 500 người) nắm giữ 70% hợp đồng chưa thanh toán ($5.4B), trong đó hơn 100 người dùng đỉnh nhất có vị thế bình quân cao tới $33M, tỷ lệ OI (Open Interest) của họ gấp 920 lần tỷ lệ người dùng.

So sánh, người dùng tầng dưới chiếm 72,77% (15W người dùng) chỉ đóng góp 0,2% khối lượng hợp đồng, vị thế bình quân chỉ $75.

Cấu trúc này nói rõ bản chất thị trường hợp đồng là sân chơi của các tổ chức chuyên nghiệp và cá nhân có giá trị ròng cao, lượng lớn nhà đầu tư nhỏ lẻ mặc dù cấu thành cơ số người dùng và mức độ hoạt động, nhưng về khối lượng tiền gần như có thể bỏ qua.

Cấu trúc này, thực ra thể hiện một trực giác phản nhân loại, tức là quả thực bản thân Hyperliquid doanh thu rất cao, chỉ 1 năm ngắn ngủi đã nhảy vào một trong những sàn giao dịch kiếm tiền nhất.

Nhưng doanh thu của nó về bản chất là đến từ người chơi cao cấp cá voi, động cơ hoặc là chống kiểm duyệt, hoặc là minh bạch mở, hoặc là thúc đẩy giao dịch lượng hóa.

Nhưng ý nghĩa của việc kết nối của các nền tảng, thực ra mang lại chỉ là người dùng thông thường, vì vậy phải có một quá trình giáo dục người dùng dài hạn, mới có thể chuyển những người chơi Perps trong CEX sang Web3Perps cạnh tranh đồng nhất.

5 Viết ở cuối, kết nối Perps thực sự là một ý tưởng kinh doanh tốt?

Dự án thông thường, là phải thích ứng thị trường, nhưng sức nóng của một nền tảng đến đỉnh điểm, có thể để thị trường thích ứng nó. Hiện nay hyperliquid chính là đãi ngộ như vậy, nhưng nó chưa chắc giữ được đãi ngộ này, mặc dù có thể giải thích việc khối lượng giao dịch tăng vọt của các đối thủ cạnh tranh khác trên thị trường hiện nay là kết quả giao dịch không thực do kỳ vọng airdrop mới mang lại.

Và nhiều biện pháp của HL là tương đối chính xác, so sánh nhiều nền tảng trước đây khác, đều thường nghĩ tự mình làm tất cả mọi việc, ăn hết tất cả lợi ích, tác giả chỉ trích opensea, còn có thể折腾 (làm rối) ra một thứ phí bản quyền bắt buộc, để thị trường chỉ có thể đi theo kẻ dẫn đầu. Mỗi lần đều có chi phí cao cố định, can thiệp vào dòng chảy hàng hóa, ảnh hưởng đến định giá thực tế của thị trường, cuối cùng vô số NFT trở thành bảo vật truyền gia.

Mà trong HL, họ mở evm và tất cả các api dex peps, vì vậy rất nhanh trên thị trường đã thấy một loạt sản phẩm phái sinh.

Tài sản RWA, đặc biệt là cổ phiếu Mỹ và vàng, đang trở thành điểm vào lưu lượng mới và điểm tăng trưởng khác biệt trong lĩnh vực Perp DEX hiện tại. TradeXYZ tổng volume perp $19.1B, trung bình tuần $320m, trung bình ngày $45.7m, đây là bằng chứng tốt nhất.

Sự hào phóng của Hyperliquid trong airdrop và mua lại cũng có thể thấy, nhiều lúc, đi staking HYPE đi ADL lợi nhuận cũng rất đáng kỳ vọng.

Quanh đi quẩn lại, cuộc chiến kẻ dẫn đầu tự có mấy nền tảng kia phiền não, trở lại cuộc chiến ngầm kết nối ví năm nay, kết nối Perps của bên thứ ba phần lớn thực ra là một giao dịch ROI thấp, cho dù từ lợi ích tăng trưởng người dùng, hay kiếm tiền hoa hồng nền tảng và đầu tư ổn định, đều không tính là một ý tưởng kinh doanh tốt.

Có thể tưởng tượng, sau khi kết nối nhìn thấy tình hình doanh thu thực tế, lượng lớn nền tảng vẫn không nỡ bỏ lợi ích của phân khúc Perps, sẽ đi đến tự nghiên cứu và tuyên truyền kéo mới ồ ạt, cuộc chiến phân khúc chưa kết thúc, sẽ còn tiếp tục đốt thêm một năm, nhưng cũng chỉ có người dùng mới kéo từ ngoài Cex, mới là người dùng hiệu quả thực sự.

Tuyên bố miễn trừ trách nhiệm

Lượng thông tin bài viết này rất dày đặc, bởi vì nhiều tổng quan kiến trúc đều được cô đặc cao độ, và công nghệ chưa hoàn toàn mở mã nguồn, bắt nguồn từ phân tích thông tin đã công bố

Ngoài ra, thảo luận thuần túy từ góc độ phương án kỹ thuật, không có ý đánh giá tích cực/tiêu cực bất kỳ sản phẩm nào.