Tác giả: Kyle Saunders

Biên dịch: Chopper, Foresight News

Hầu hết các nghiên cứu về tiền điện tử đều xoay quanh một câu hỏi đơn giản: Ai đang nắm giữ nó? Ai không?

Thừa nhận rằng, đây là một điểm khởi đầu nghiên cứu hợp lý. Hành vi nắm giữ là hành vi thực tế có thể quan sát và định lượng được. Nhưng đối với một thị trường có giá trị vốn hóa thị trường lên tới hàng nghìn tỷ USD, đây có lẽ không phải là vấn đề cốt lõi nhất.

Nếu bạn quan tâm đến sự phát triển thị trường, chính sách quản lý, dư luận chính trị hoặc xu hướng tương lai của tài sản crypto, có một câu hỏi có thể mang ý nghĩa thực tế hơn: Ai đang cân nhắc sở hữu tiền điện tử?

Bởi vì sự chấp nhận và phổ biến tài sản không bao giờ là một lựa chọn nhị phân, mà là một quá trình tiến triển.

Nếu chỉ nghiên cứu giai đoạn cuối cùng của quá trình này, bạn sẽ bỏ lỡ toàn bộ chuỗi chuyển đổi.

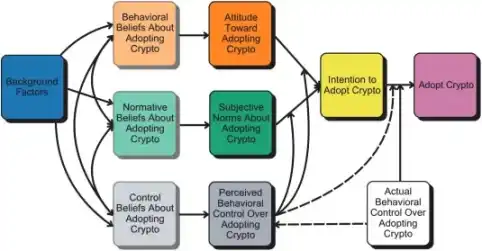

Từ chối → Cân nhắc → Nắm giữ: Ba giai đoạn chấp nhận tiền điện tử

Tôi và Erin Fitz gần đây đã hợp tác công bố một bài nghiên cứu mới, trong đó chúng tôi không coi mức độ chấp nhận tiền điện tử là một kết quả đen trắng, mà định nghĩa nó là một quá trình tiến triển.

Cuối năm 2024 đến năm 2025, chúng tôi đã tiến hành ba cuộc khảo sát độc lập lấy mẫu đại diện đối với người trưởng thành Hoa Kỳ. Dựa trên kết quả khảo sát, chúng tôi chia những người được hỏi thành ba nhóm:

- Không nắm giữ và không có ý định nắm giữ tiền điện tử

- Không nắm giữ, nhưng đang cân nhắc nắm giữ tiền điện tử

- Hiện đang nắm giữ tiền điện tử

Kết luận đầu tiên chúng tôi nhận được rất rõ ràng và then chốt: Khoảng một phần năm người Mỹ không nắm giữ tiền điện tử, nhưng đang cân nhắc sở hữu.

Nhóm người này tuyệt đối không phải là một nhóm thiểu số không đáng kể, cũng không phải là sai số thống kê, và càng không phải là nhóm tiềm năng 'chắc chắn sẽ nắm giữ'. Họ là một nhóm phân khúc có đặc điểm tâm lý và mô hình hành vi độc đáo, và thuộc tính này khiến họ trở nên cực kỳ quan trọng.

Tại sao nhóm 'người nắm giữ tiềm năng' lại quan trọng đến vậy?

Nếu chỉ giới hạn góc nhìn nghiên cứu trong sự so sánh nhị phân giữa 'người nắm giữ' và 'người không nắm giữ', thì điều đó tương đương với việc mặc định tất cả những người chưa tham gia thị trường là một khối đồng nhất không có sự khác biệt.

Nhưng lựa chọn hành vi trong thực tế không bao giờ như vậy.

Lý thuyết cổ điển của tâm lý học xã hội - Lý thuyết Hành vi Kế hoạch chỉ ra rằng hành vi của con người được phát triển từ một loạt các giai đoạn tiền đề: nhận thức, thái độ, kiểm soát nhận thức, ý định hành vi. Trước tiên phải 'cân nhắc', sau đó mới sinh ra 'ý định hành vi'; có 'ý định hành vi' rồi mới biến thành hành động thực tế. Và mỗi giai đoạn không nhất thiết phải chuyển đổi sang giai đoạn tiếp theo.

Nói cách khác, tất cả những người nắm giữ, đều từng là người nắm giữ tiềm năng; nhưng không phải tất cả người nắm giữ tiềm năng, cuối cùng đều sẽ trở thành người nắm giữ thực tế.

Khi chúng tôi coi mức độ tham gia của mọi người vào tiền điện tử là một quá trình tiến triển có trật tự, thay vì một đặc điểm nhị phân, thì kết luận thú vị đã xuất hiện: Các yếu tố ảnh hưởng đến việc 'cân nhắc nắm giữ' của mọi người, không hoàn toàn giống với các yếu tố thúc đẩy mọi người 'nắm giữ thực tế'.

Trong chuỗi chuyển đổi này, tồn tại một cơ chế sàng lọc từng tầng.

Những yếu tố nào ảnh hưởng đến 'cân nhắc nắm giữ'? Những yếu tố nào thúc đẩy 'nắm giữ thực tế'?

Một số yếu tố ảnh hưởng phổ biến, kết quả phù hợp với dự đoán: Những người trẻ tuổi, nam giới, những người có mức độ chấp nhận trải nghiệm mới cao hơn, và những người có khả năng chấp nhận rủi ro tài chính mạnh hơn, dễ dàng vượt qua hai ngưỡng cửa 'từ chối → cân nhắc' và 'cân nhắc → nắm giữ'.

Nhưng có hai quy luật khác biệt rõ rệt, đáng được chú ý đặc biệt.

Các yếu tố có liên quan mạnh hơn đến 'cân nhắc nắm giữ':

- Hệ tư tưởng thực hành mang tính bảo thủ hơn

- Ủng hộ nghiên cứu và phát triển công nghệ trí tuệ nhân tạo

Tác dụng của những yếu tố này thể hiện ở giai đoạn đầu của quá trình chấp nhận tiền điện tử, có thể giải thích tại sao mọi người lại có thái độ cởi mở với tiền điện tử, nhưng chưa chắc đã có thể thúc đẩy mọi người thực hiện bước cuối cùng là 'nắm giữ thực tế'.

Các yếu tố có liên quan mạnh hơn đến 'nắm giữ thực tế':

- Bản thân đang nắm giữ cổ phiếu

- Nhu cầu về sự hỗn loạn

Và khả năng chịu đựng rủi ro là yếu tố có ảnh hưởng tổng thể rõ rệt nhất: Từ mức thấp nhất đến mức cao nhất, xác suất lựa chọn hành vi của người được hỏi sẽ thay đổi rất lớn, xác suất từ chối nắm giữ tiền điện tử giảm 32 điểm phần trăm, xác suất nắm giữ thực tế tiền điện tử tăng 27 điểm phần trăm.

Dưới đây là tóm tắt ngắn gọn về những khác biệt cốt lõi:

Dữ liệu khảo sát của chúng tôi cũng phù hợp cao với thực trạng thị trường tiền điện tử: Bitcoin chiếm vị trí thống trị tuyệt đối trong cả nhóm 'nắm giữ tiềm năng' và 'nắm giữ thực tế' (Ethereum đứng thứ hai), và nhiều người sẵn sàng tiếp xúc với nhiều loại tiền điện tử. Bản thân thị trường cũng chứng thực kết luận này.

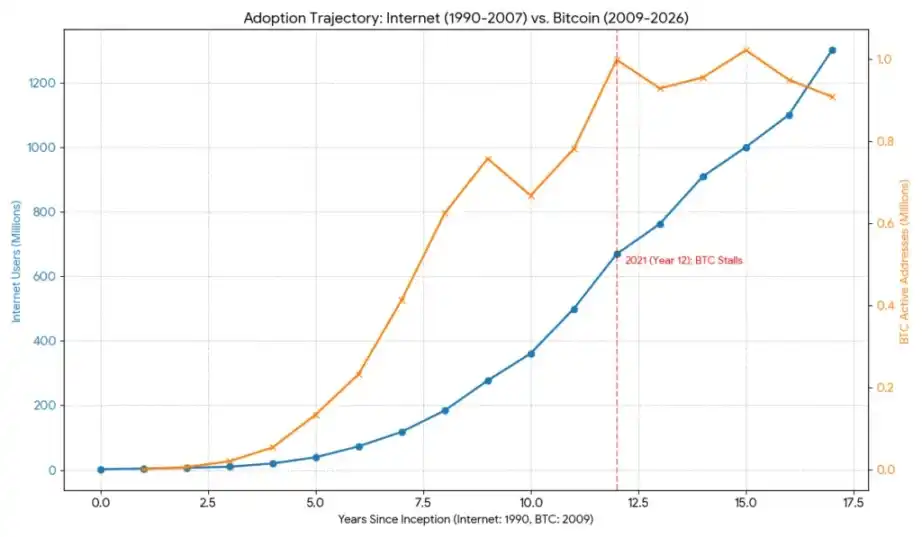

Nếu muốn hiểu thực trạng này phù hợp với đường cong khuếch tán công nghệ sớm như thế nào (và tại sao giai đoạn 'người nắm giữ tiềm năng' sẽ quyết định sự phát triển của tiền điện tử là dừng lại hay quy mô hóa), có thể so sánh quỹ đạo phổ biến của Bitcoin với Internet thời kỳ đầu làm tài liệu tham khảo. Dữ liệu khảo sát cho thấy, mức độ chấp nhận công nghệ trí tuệ nhân tạo tại Mỹ năm 2026 đã đạt khoảng 55%.

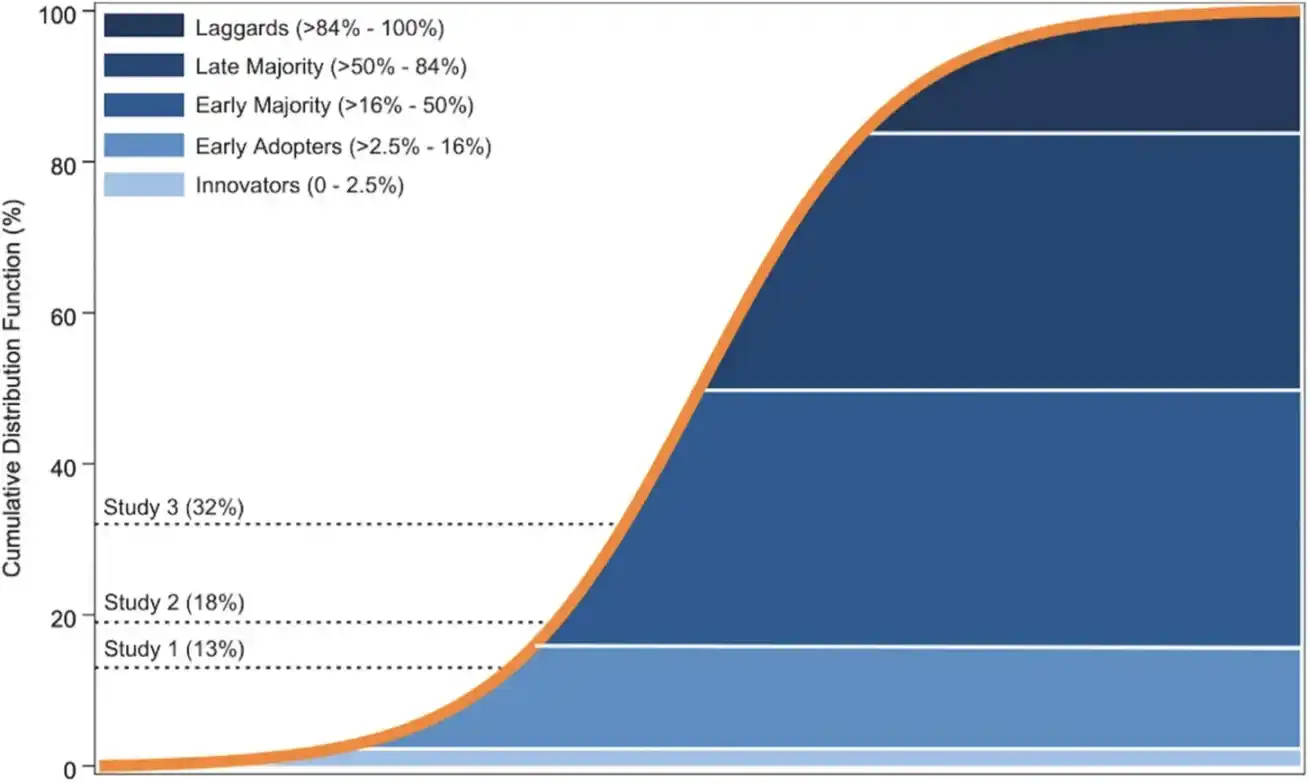

Ngoài ra, biểu đồ này trong bài nghiên cứu cũng展示了 (cho thấy) mức độ chấp nhận tiền điện tử phù hợp với đường cong khuếch tán đổi mới của Rogers như thế nào:

Đây là biểu đồ được cải biên từ đường cong khuếch tán đổi mới do Rogers đề xuất năm 2003, đường liền màu cam là đường cong hình chữ S (tức hàm phân phối tích lũy, bên trái trục tung là thang chia). Vùng màu xanh dưới đường cong đại diện cho phân phối xác suất của năm nhóm người chấp nhận trong mô hình của Rogers, được chia dựa trên độ lệch chuẩn so với giá trị trung bình trong phân phối chuẩn. Trong phân phối chuẩn, các vùng này đại diện cho tỷ lệ xác suất của từng nhóm trong toàn bộ: Người tiên phong đổi mới (2.5%, từ 0 đến trung bình trừ 2 lần độ lệch chuẩn), Người chấp nhận sớm (13.5%, từ trung bình trừ 2 lần độ lệch chuẩn đến trung bình trừ 1 lần độ lệch chuẩn), Số đông sớm (34%, từ trung bình trừ 1 lần độ lệch chuẩn đến trung bình), Số đông muộn (34%, từ trung bình đến trung bình cộng 1 lần độ lệch chuẩn), Người tụt hậu (16%, từ trung bình cộng 1 lần độ lệch chuẩn đến 100%). Đường đứt nét màu đen là tỷ lệ nắm giữ tiền điện tử tự báo cáo của người được hỏi trong ba nghiên cứu của chúng tôi (Nghiên cứu 1: 13%, Nghiên cứu 2: 18%, Nghiên cứu 3: 32%).

Ý nghĩa của kết luận nghiên cứu này, không chỉ nằm trong lĩnh vực tiền điện tử

Bạn có thể diễn giải hẹp những kết quả này thành sự phân khúc người tiêu dùng, nhưng chúng có ý nghĩa rộng hơn.

Đối với tăng trưởng thị trường

Không gian mở rộng của thị trường tiền điện tử không nằm ở việc biến những 'người từ chối' kiên định thành người nắm giữ, mà nằm ở việc tìm ra điều gì đang cản trở người nắm giữ tiềm năng trở thành người nắm giữ thực tế. Trở ngại này có lẽ không phải là hệ tư tưởng, mà là nhận thức kiểm soát hành vi của bản thân mọi người, lo ngại về biến động thị trường, hoặc vấn đề thanh khoản của tài sản.

Đối với chính sách quản lý

Nếu các nhà hoạch định chính sách chỉ coi người nắm giữ tiền điện tử là nhóm duy nhất có ảnh hưởng chính trị, họ sẽ đánh giá sai hiện trạng thị trường. Xu hướng chính sách trong lĩnh vực tài sản kỹ thuật số, rất có thể phụ thuộc vào những người nắm giữ tiềm năng có thái độ cởi mở này nhưng vẫn chưa quyết định. Sở thích, hồ sơ rủi ro, mức độ tin tưởng vào thể chế của họ đều có ảnh hưởng then chốt, đặc biệt là trong bối cảnh khung quản lý tiền điện tử dần định hình vào năm 2026.

Đối với dư luận xã hội

Các cuộc thảo luận trên mạng thường rơi vào tình trạng lưỡng cực hóa: hoặc ủng hộ tiền điện tử, hoặc phản đối. Nhưng dữ liệu khảo sát của chúng tôi cho thấy, trong thực tế tồn tại một nhóm trung gian có quy mô lớn và đặc điểm tâm lý độc đáo. Theo kinh nghiệm lịch sử, thứ quyết định một sự đổi mới là đạt được phổ cập, rơi vào trì trệ, hay gây ra phản ứng dư luận, không bao giờ là người chấp nhận sớm, mà chính là nhóm trung gian này.

Chấp nhận và phổ biến, vốn dĩ là một quá trình tiến triển

Điểm mấu chốt được启示 (khải thị) từ nghiên cứu này, không chỉ dành riêng cho lĩnh vực tiền điện tử, mà còn nằm ở sự thay đổi phương pháp nghiên cứu và góc nhìn nhận thức.

Khi chúng ta đơn giản hóa hành vi phức tạp thành lựa chọn nhị phân đen trắng, rất có thể sẽ làm rối loạn các quy luật hành vi ở các giai đoạn khác nhau. Những yếu tố khiến mọi người có thái độ cởi mở với một sự vật mới, chưa chắc đã có thể thúc đẩy mọi người biến thành hành động thực tế.

Điều này, không chỉ áp dụng cho tiền điện tử, mà còn áp dụng cho sự chấp nhận công nghệ trí tuệ nhân tạo, tham gia chính trị, tin tư�ng vào thể chế, và nhiều lựa chọn hành vi khác mà tôi đã thảo luận trong chuyên mục này.

Giai đoạn trung gian bị bỏ qua, thường chứa đựng quy luật hành vi đáng tìm hiểu nhất.

Sự chấp nhận và phổ biến tiền điện tử, không bao giờ là một đặc điểm tính cách đơn thuần hoặc tín hiệu hệ tư tưởng, mà là một quá trình hành vi tuần tự.

Nếu bỏ qua giai đoạn 'nắm giữ tiềm năng' trung gian này, bạn sẽ đồng thời đánh giá sai xu hướng thực sự của thị trường, cũng như logic chính trị và xã hội đằng sau nó.