原创 | Odaily星球日报

作者 | 南枳

上周,Arthur Hayes 发文阐述了他本人及其投资团队的投资理念——“我宁愿投资一个预期成功概率为 0.01% 、叙事处于病毒式增长阶段的代币,也不愿投资一个预期成功概率为 50% 、叙事已进入常识阶段的代币”并表示“技术并不重要,关键的是叙事”。

在这篇文章中,Hayes 分享了其认为当下最关键的几个叙事,其中 GMX、Pendle 等已成为主流叙事顺利落地,Odaily星球日报将于本文解析基于山寨币的 BTC 合约交易所 Krav Trade,解析其叙事和爆发增长的可能性。

基于山寨币的 BTC 合约交易所 Krav

叙事

在以 BTC、ETH 为代表的主流币,与转瞬即逝的 Meme 代币之间,还存在着广泛的、未上线交易所的、市值达百万到上亿美元的山寨币(Altcoin)。通常此类代币除了发行它们的原生协议外,没有用例支持,基本没有相关的借贷市场和做空市场,用户通过买卖的价差获利,并且资金占用率为 100% ,不能通过 N 倍杠杆来放大资金利用率。

另一方面,牛市背景下 BTC 等主流代币具有较强的上涨预期,而对于资金占用率达 100% 的山寨币而言,二者只能取其一进行投资。

对此,Krav 推出了名为 Quanto 的衍生品,允许用户以其山寨币作为抵押资产,进行 BTC 和 ETH 的合约交易。

Quanto 衍生品

什么是 Quanto?按照 Wikipedia 定义,Quanto 是一种衍生产品,其基础资产以一种货币计价,但衍生产品本身以某种汇率结算在另一种货币中。这种产品对于希望持有外部资产敞口,但又不希望承担相应的汇率风险的投机者和投资者非常有吸引力。

以上定义较为难以理解,此处以 Krav 提供的 UNIBOT 代币池为基础示例讲解:

固定汇率:假设当前 UNIBOT 的价格为 50 USDT,BTC 的价格为 50000 USDT,二者比例为 1: 1000 ;

存入资产:现在用户拥有 1000 枚的 UNIBOT,用户向 Krav 存入这些 UNIBOT;

建立头寸:然后用户可以建立 BTC 的多空头寸,假设用户建立了数量达 2 BTC 的多头头寸,开仓时汇率仍为 1: 1000 ;

退出结算:假设 BTC 上涨了 10% ,则用户头寸价值上升至 2.2 BTC,此时用户选择结算;

按照此前的汇率 1: 1000 ,则用户将获得 200 枚 UNIBOT,不论 UNIBOT 与 BTC 之间的实际汇率在开仓-结算期间如何变化。

综上再次总结 Krav 的 Quanto:以山寨币作为抵押品,进行 BTC/ETH 的多空交易并以固定汇率结算的一种衍生品。

协议参与者

协议中的参与者、参与方式和获利方式如下:

交易者:通过主流币交易获利,需要付出交易费用;

LP 提供者:作为交易者的对手方为其提供流动性,通过交易费用获利,如果交易者整体获利,则 LP 发生亏损(反之亦然)。Krav 允许任何人开设任意代币的 LP 池;

Krav 代币:质押后将分享交易费用的 30% ,并获得 veKRAV 和奖励乘点。

协议现状

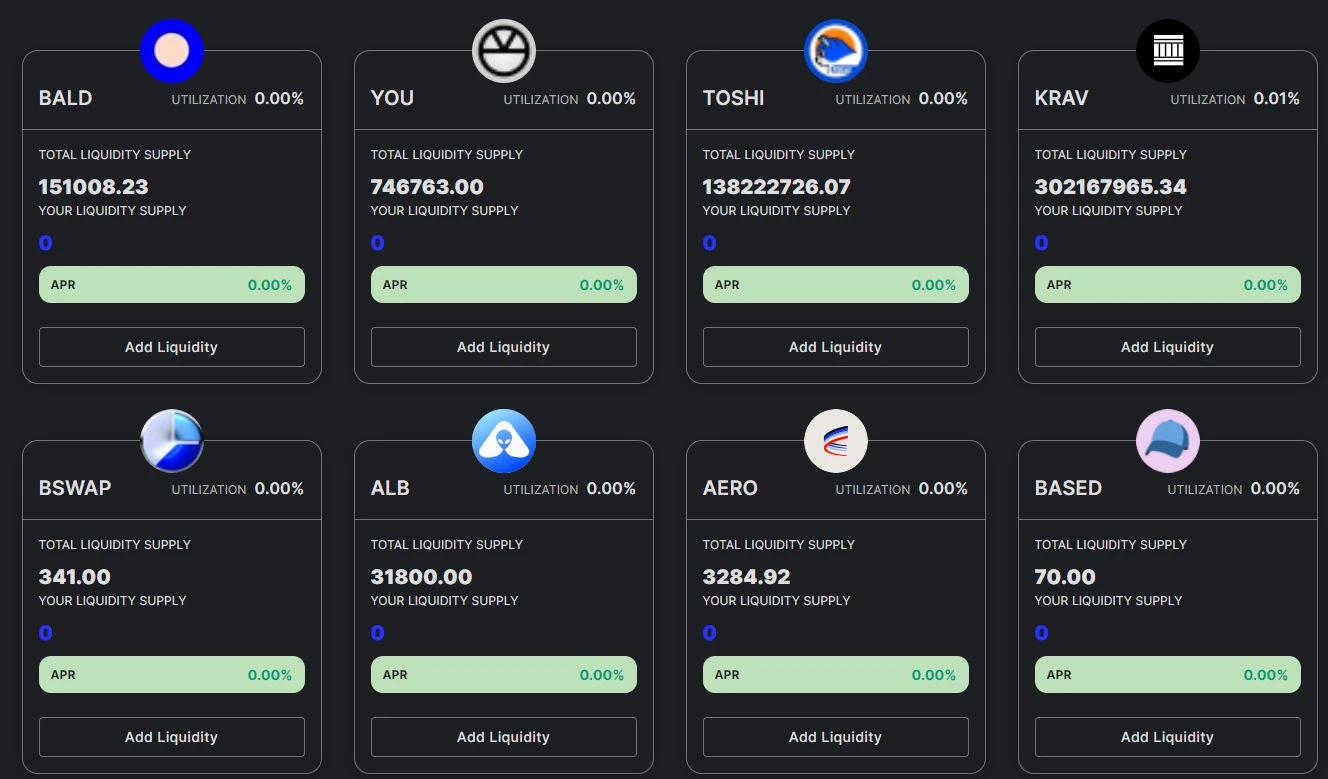

当前 Krav 支持 7 条链上的 Quanto 交易,包括以太坊、Base、Arbitrum、Polygon 等。其中如以太坊上建有 RLB、UNIBOT 的代币池,Base 上有 9 个代币池,Arbitrum 上有去年爆红的 Meme 代币 pogai 等。官方数据页显示,当前提供的流动性达 156 万美元。

例如以太坊上的 RLB,为博彩项目 Rollbit 所发行代币,市值高达 4.76 亿美元,但因为合规问题很难登录大型中心化交易所,组合协议也较少。通过 Krav 的无许可 Quanto 交易,用户能够充分地利用这一代币的庞大市值进行进一步交易。

CoinGecko 数据显示,KRAV 当前的市值为 382 万美元,近三个月涨幅为 63% 。若能够顺利实现叙事的增长,仍有较大的增长空间。

叙事解读

广大的成长空间

如前文所述,除去已上线交易所的主流代币,仍有超百亿市值的山寨币没有登陆交易所,也没有可以利用的组合协议。

而今年比特币现货 ETF 的通过、宏观环境改善预期、比特币减半等多重因素作用下,市场对于 BTC 有着高度预期。

以上两点分别为庞大的需求群体,以及其扎实的交易需求,Krav Trade 确实存在病毒式爆发增长的能力与空间。

挑战与风险

作为开拓式的新协议,最根本的挑战就是用户的引入,山寨币投资者与主流币交易者通常比较割裂,前者通常纯链上操作,后者更习惯于在 CEX 交易。Krav 需要精准地导入愿意同时投资山寨币与主流币的用户,培养其在 Krav 储蓄山寨币资产并交易 BTC/ETH 的习惯。而每个山寨币拥有其各自的社群,推广工作庞大而复杂。

此外 Krav 存在一项底层资产风险,山寨币作为一种波动极大的资产,用户将其作为抵押品进行交易时,容易出现山寨币短时崩盘而爆仓清算的连锁风险,同时还有 Dev Rug 和黑客攻击导致的抵押品爆仓风险。这一点将极大地限制用户的交易规模。

结论

Krav 具备极大的成长空间,但对其营销能力要求非常之高,首席叙事官 Arthur Hayes 的病毒式增长预期能否落地,仍有待观察。