原创 | Odaily星球日报

作者 | 南枳

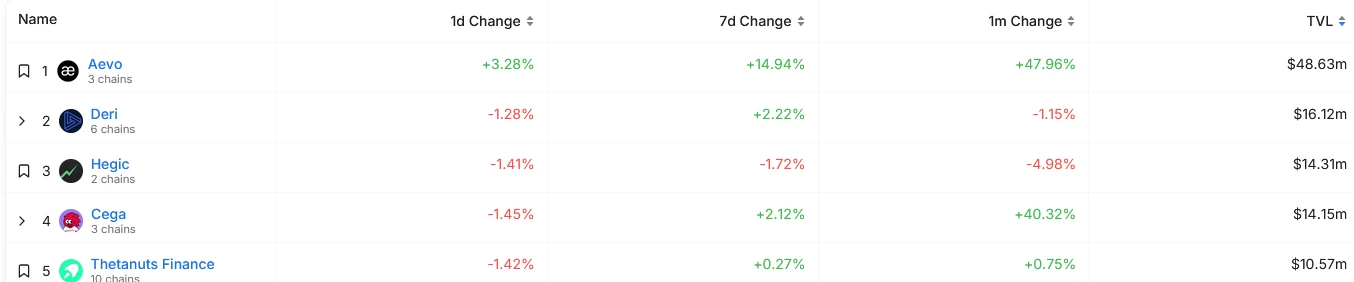

DefiLlama 数据显示,当前 Aevo TVL 为 4850 万美元, 24 小时衍生品交易量达 5790 万美元,累计交易量超 37.4 亿美元。DefiLlama 的 Options(期权)分类下,Aevo 当前 TVL 排名第一;在链上衍生品类目中,排名第十。

关于 Aevo 主网上线不过半年,如何达成当前地位,Odaily星球日报将于下文进行解析。

主要业务及特点

期权和永续合约交易

2023 年 4 月 7 日,期权交易平台 Aevo 主网正式上线,允许用户使用 USDC 进行交易并进行真实结算。用户首先能够在期权链上交易 ETH 期权,支持每日、每周、每月与每季度结算。

Aevo 由链上结构化产品 Ribbon Finance 推出,该平台建立在 Ribbon Finance 定制化的以太坊 Rollup 上,采用订单簿和保证金模型。Aevo Exchange 建立在 Aevo Chain 之上,用户能够直接将资金转入 Aevo Chain。最开始 Aevo 只支持 USDC 跨链。

除最初的以太坊外,Aevo 还扩展至了 Optimism 和 Arbitrum。后续最关键的一步,Aevo 设立了永续合约模块(Perpetual Futures)。

其技术特色和结构包括:

链下订单簿和风控引擎:订单在链下匹配,匹配成功后才会发布至 Aevo 智能合约上,并在上链前会有风控引擎检查标准保证金或组合保证金情况。

链上结算:用户的资金和头寸始终保持在链上,意味着所有资金流动都发生在智能合约中。

Layer 2 构架:合约在 Aevo Rollup 运行,每一小时向主网发布一批交易。

清算:将由风控引擎进行清算检查,清算引擎负责清算运行。

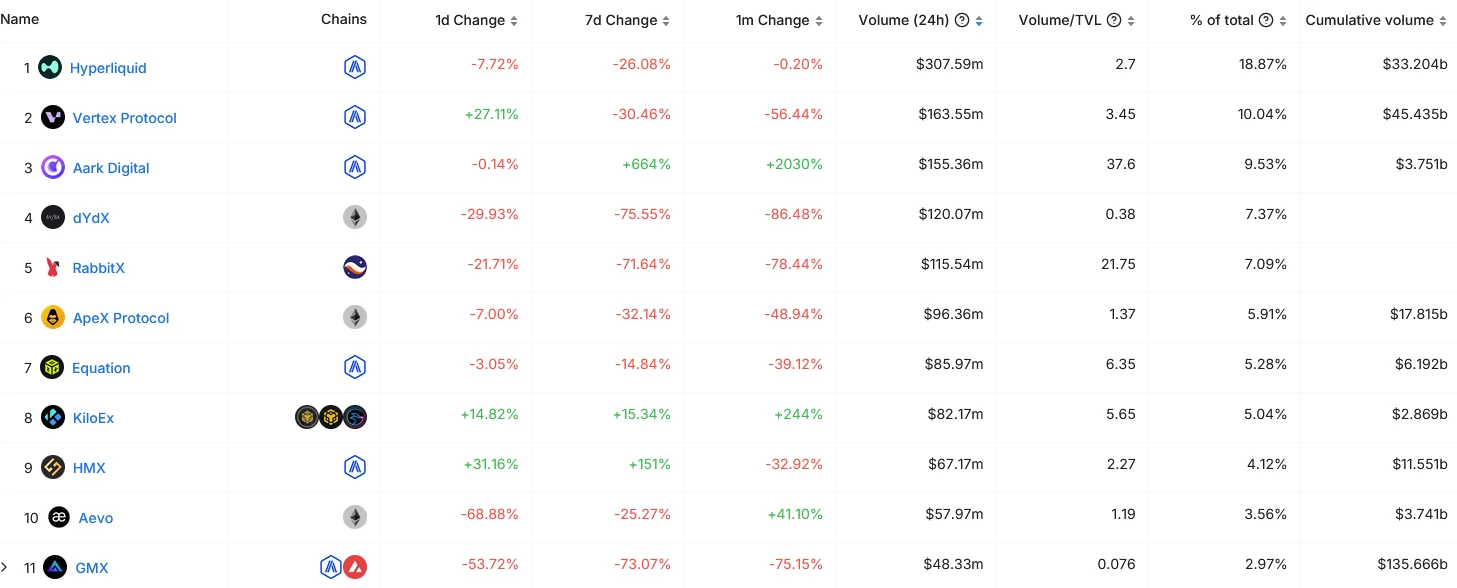

通过以上设计,Aevo 可实现高效匹配、低成本的链上合约、期权交易,因而 Aevo 在衍生品交易中成功占据了一席之地。网站数据显示, 1 月 22 日的 ETH 合约交易量达 3410 万美元,BTC 合约交易量达 1620 万美元,衍生品交易总量为 5790 万美元,全平台排名第十,高于 GMX 的 4830 万美元,低于 HMX 的 6710 万美元。

Pre-Launch 代币期货

2023 年 8 月 9 日,Aevo 宣布推出 Pre-Launch 代币期货,为即将推出的代币提供永续合约交易服务。

该产品没有指数价格,也没有资金费率,但一旦代币上线现货市场,将立即开始参考指数价格并强制执行资金费率。Aevo 表示由于该产品的实验性和高风险性质,Aevo 将在这些市场上执行严格的头寸限制和未平仓合约上限,首期上线的代币为 SEI。

此前在代币正式上线之前,提前交易需求往往通过 OTC 实现,并且通常为双押形式,OTC 商家抽成高且对于交易双方资金占用多,Aevo 此举为用户提供了安全、有效、低费率的提前交易场所,避免了以上问题。

而其经过市场定价的准确率如何?

2023 年 8 月 15 日 20: 00 (UTC+ 8),SEI 正式上线币安,其最初一小时收盘价为 0.1734 USDT,而 Aevo 前一小时的收盘价为 0.3946 USDT,偏离度达 117% 。

其余已开盘代币情况如下:

TIA:交易所 1 小时收盘价 2.243 USDT,Aevo 前一小时收盘价 2.2932 USDT,偏离度 2% ;

JTO:交易所 1 小时收盘价 2.144 USDT,Aevo 前一小时收盘价 1.264 USDT,偏离度-41% ;

以上数据可见,Aevo 的开盘前价格并不足以有效预测正式市场上线价格,或主要由于交易量仍不足,但其特性足以作为部分 OTC 场景的有效替代。

目前 Aevo 所上线的 Pre-Launch 代币包括 BLAST、ALT、DYM 和 JUP,以上四种代币的 24 小时成交量超百万美元,足以满足场外 OTC 的需求。

随着上线代币的丰富和接纳度的进一步提升,Pre-Launch 代币交易有望为 Aevo 带来新的增长曲线。

生息资产 aeUSD

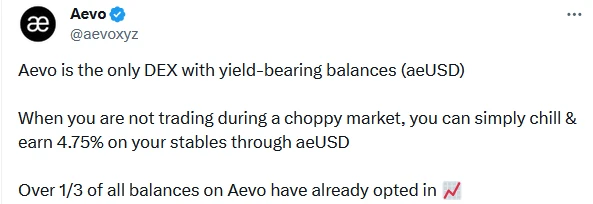

aeUSD 是建立在L2 Aevo 基础上的 ERC-4626 资产,由 5% 的 USDC 和 95% 的 sDAI 组成。Aevo 通过将稳定币存入 MakerDAO 的 DSR 模块,使得用户、做市商和策略提供方能够在存入稳定币的同时,额外获得 4.75% 的 APY(类似于 Blast 的 ETH 存入生息机制)。这一举措使得用户资金能够有效利用,并为协议整体提供了潜在的流动性储备。据 Aevo 表示,其是唯一具有生息机制的 DEX,已有超 1/3 的资金选择转换为 aeUSD。

代币计划

1 个月前,Aevo 发文宣布过去几周内其周活用户增加了两倍,后续的计划包括提升可扩展性和平台稳定性, 2024 年引入更多做市商,并将在 2024 年第一季度推出激励计划。

而根据白皮书中一段内容表示,AEVO 将不晚于 2024 年 2 月 1 日推出。同时 RBN 也将在 AEVO 上线时开放兑换。

AEVO 的功能包括:

治理功能:提出并投票支持治理提案,以确定 Aevo 的未来特性、升级和参数,投票权重按照质押代币的比例计算。

激励功能:AEVO 提供了经济激励,旨在激励用户为 Aevo 生态系统的贡献和参与付出努力,从而创建一个互惠系统,在这个系统中,每个参与者都会公正获得其努力的补偿。

代币经济学

在白皮书中,提到了部分的 AEVO 代币经济学计划,Odaily星球日报整理如下:

AEVO 并非凭空产生,而是 Aevo 先前治理代币 RBN 的品牌重塑,由 Ribbon Finance 最新的治理提案 RGP-33 投票决定。因市面大量流通,意味着代币分发基本无法更改。

然而,最大数量代币的持有者是 DAO Treasury,这笔资金一直是无效的,除了在支持 RBN 的流动性池中使用的部分。

通过 AGP-1 ,Aevo 提议对财库进行更动态和功能性的分配,该财库将在 TGE 时转换为 AEVO,委员会将负责管理这些资金。

Aevo 提议对 DAO 拥有的 45% 的 RBN 进行以下方式的固定分配:

最多 16% 的 AEVO 用于激励(包括空投),用于推动治理代币的传播,吸引更多用户/流动性进入平台。

最多 9% 的 AEVO 用于代币流动性,用于支持 AEVO 在去中心化交易所和中心化交易所上的流动性。

最多 5% 的 AEVO 用于社区增长和奖励,用于与社区相关的活动和奖励。

16% :未分配/保留以供未来 DAO 支出。注意:Aevo 项目贡献者每年 2% 的分配将来自这一部分。

结论

Aevo 通过组合 DYDX 式链上合约体验+Deribit 式期权交易+Pre-Launch 模块,为用户提供了全面而友好的链上交易体验,随着发币预期的到来,预计将有进一步的成长。