原文作者:@0x BoboShanti

原文编译:Frank,Foresight News

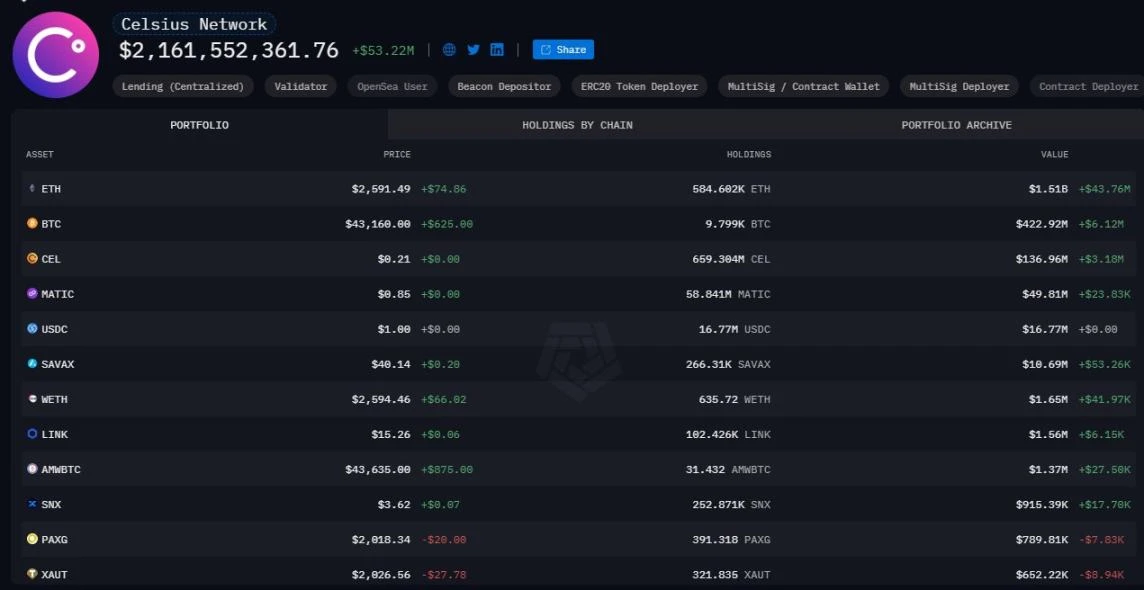

Celsius 的钱包里有约 58.4 万枚 ETH(14 亿美元),迄今为止已将 9.2 万枚 ETH 转移到 Coinbase 和 FalconX。

许多人评论说,Celsius 仍有超过 50 万枚 ETH 可供抛售,我认为这是错误的说法。经过 40 多个小时的调查研究,我将根据法律文件解释为什么我认为这是错误的。

背景

2023 年 12 月 27 日,法院批准 Celsius 继续进行「MiningCo 交易」——这是为其提供的一条摆脱破产的途径,关键条款如下:

将注资 2.25 亿美元成立一家比特币矿业公司;

大约 21 亿美元的流动性加密货币(定义为 BTC 和 ETH)可分配给债权人。

与 PayPal 和 Coinbase 就向债权人分配流动性加密货币达成协议;

Celsius 持有的加密货币

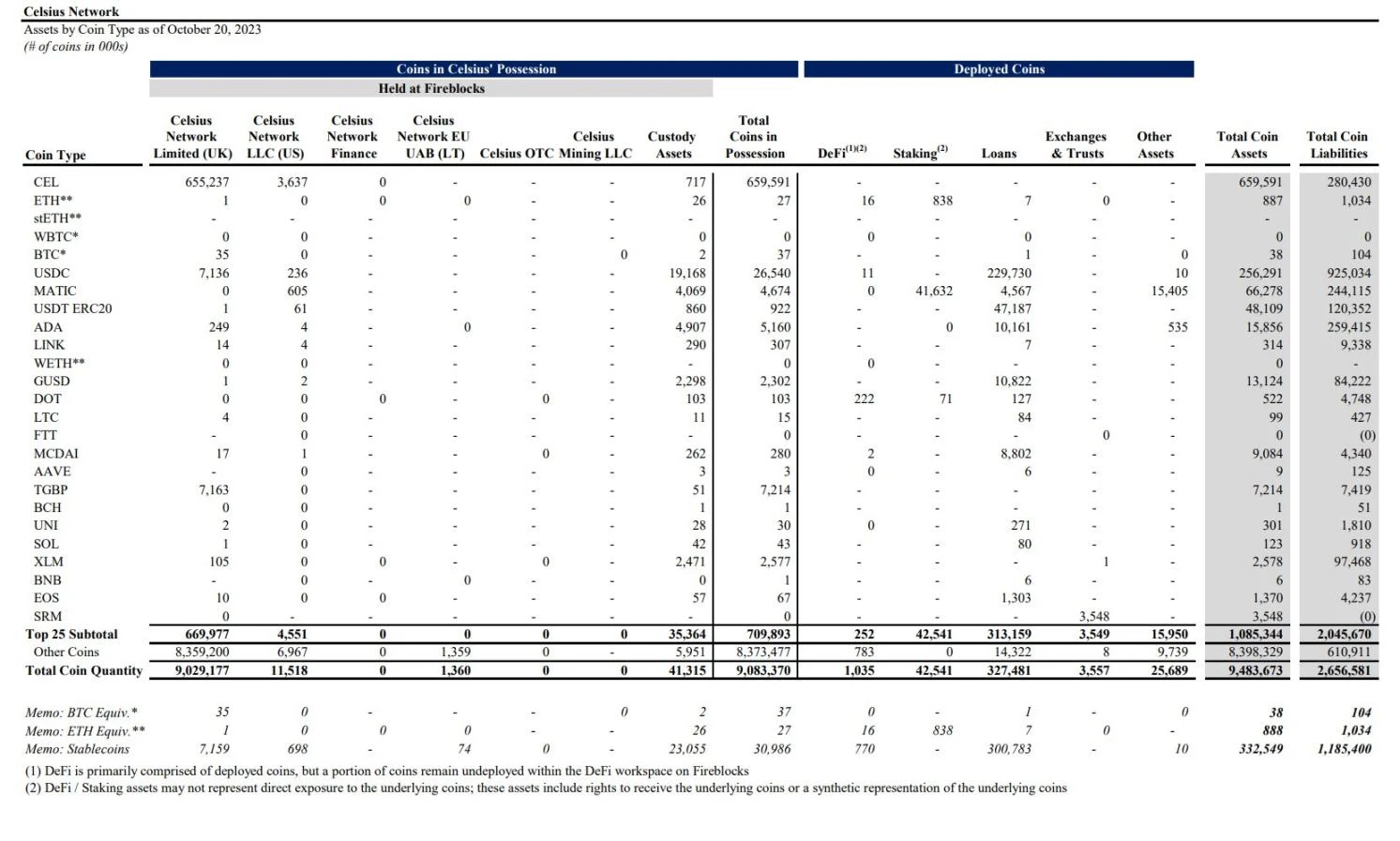

最新的法庭文件提供了截至 2023 年 10 月 20 日 Celsius 的加密货币持仓情况:

88.8 万枚 ETH(或等值 ETH);

3.8 万枚 BTC(或等值 BTC);

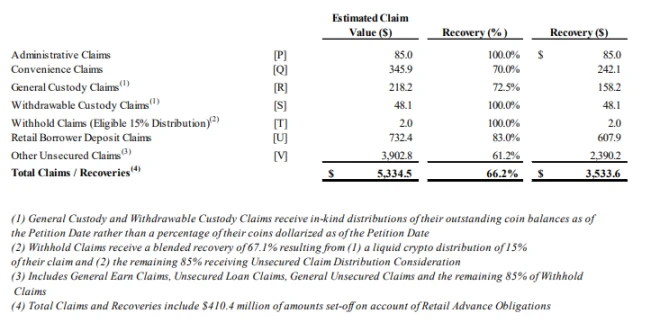

债权人索赔类别

(注:索赔时以 ETH 价格为 1088 美元进行估值,同时进一步的资产分配兑换比例的表格尚未发布,这将决定某些索赔类别根据其索赔金额将获得多少 ETH/BTC,但这可能接近当前价格。)

此外,由于进一步的案情更新和加密货币价格的波动,具体索赔数字可能有所不同。

可提取托管索赔和一般托管索赔:可提取托管索赔将获得 100% 的赔偿,一般托管索赔将获得占其索赔金额 72.5% 的赔偿。

这些索赔是根据索赔人截至申请日期(2022 年 6 月)的代币余额,以实物形式进行分配。

确切的代币金额并未公开,因此为了简单起见,本文使用公开提供的美元金额——即 2.06 亿美元进行计算。

这部分的索赔分发工作目前已经开始。

零售借款人存款索赔:简单来说,只要借款人偿还未偿还金额,资金将以 BTC 或 ETH 形式返还。

这意味着有 6.07 亿美元基本上不用计算在内,并作为加密货币返回。

一般收益索赔(和其他无担保债权):这是最重要的索赔类别,占据高达 39 亿美元的索赔总额。

这个问题更加微妙,取决于投票选择和其他因素,为了简化起见(并忽略许多细微差别):索赔人平均将获得约 40 亿美元索赔总额的 61.2% ,相当于约 23.9 亿美元。

其中包括「流动性加密货币」(定义为 BTC 或 ETH),以及新注资设立的矿业公司的普通股和诉讼收益(如果有的话)。

方便索赔(convenience claims):同样,这将以流动加密货币(ETH 或 BTC)的形式进行分配。

由于确定索赔金额时使用的换算率不同,且 BTC/ETH 待分配,目前很难确定到底有多少代币将返还给索赔人。

这部分索赔预计将在未来几周内开始发行,换算率将提前公布。

如图所示,预计支出约为 3.5 亿美元,其中包括 7500 万美元的缩减预算,该预算将保存在托管账户中,Celsius 很可能已经清算了其持有的部分 ETH 来为这些费用提供资金。

此外,还为未解决的索赔保留了 6.13 亿美元的储备金。我们可以假定,在可预见的将来不会触及这一数额,而且预计将有很大一部分分配给索赔人。

这是流动加密货币 + MiningCo 普通股的组合,目前尚不清楚其中加密货币的比例是多少,为简单起见,本文假设 6.13 亿美元全都是加密货币。

数据加总

因此总的来看,截至 2023 年 10 月 20 日,Celeius 持有 88.8 万枚 ETH 和 3.8 万枚 BTC,按照截至 2024 年 1 月 17 日的定价,这部分加密资产总额约为 37 亿美元。

根据 Arkham 的数据,Celsius 目前持有 58.4 万枚 ETH(约 15.1 亿美元)和 9800 枚 BTC(约 4.22 亿美元)——总计 19 亿美元的加密资产。

如果我们假设「Celsius 已经抛售了他们的 ETH」,那么就意味着 24.4 万枚 ETH(5.73 亿美元)已经被处置。

由于截至 2023 年 10 月 20 日没有收录到 3.8 万枚比特币,因此 Arkham 可能遗漏了一些 Celsius 钱包,所以现阶段还不清楚是否已经处理掉了多少枚比特币。

考虑到当前「流动性加密货币」的总量,本文将基于今天的价格,并假定 Celsius 仍然拥有全部 3.8 万枚 BTC,且 ETH 和 BTC 之间是 60/40 的分配比例。

根据之前的图片:

6.13 亿美元作为未解决索赔的储备金(60% ETH:约 15.6 万枚 ETH);

3.5 亿美元用于支出(60% ETH:约 8.9 万枚 ETH)

1.24 亿美元的托管索赔将以加密货币形式分发(根据此前计算可能只有 2.6 万枚 ETH),自 2023 年 11 月以来,一直在持续进行;

2.42 亿美元的方便索赔以加密货币形式返还(60% ETH: 6.2 万枚 ETH);

21 亿美元用于无担保索赔(包括一般收益索赔)(60% ETH: 53.6 万枚 ETH);

总结一下:

起始余额为 88.8 万枚 ETH

减去 8.9 万枚 ETH 费用 = 79.9 万枚 ETH;

减去 15.6 万枚 ETH 储备金 = 64.3 万枚 ETH;

减去 2.6 万枚 ETH 用于托管索赔 = 61.7 万枚 ETH;

减去 6.2 万枚 ETH 分发方便索赔 = 55.5 万枚 ETH;

然后还有无担保债权(例如一般收益债权)需要分发,这占据了绝大多数索赔金额,预计将为此分配 21 亿美元的流动性 ETH 和 BTC。

如果我们仍然假设是 60% 的 ETH 和 40% 的 BTC 比例,按当前价格计算,这就是 53.6 万枚 ETH,也即 Celsius 目前仅持有 58.4 万枚 ETH 。

且 Celsius 不能「抛售所有 ETH」,否则他们就无法履行对债权人的法律义务。

值得注意的是,Coinbase 和 PayPal 都是 MiningCo 交易条款下索赔的分销代理,因此在不久的将来,Celsius 可能会向 Coinbase 进行更多转账。这并不一定意味着他们正在抛售(如上所述,他们的抛售量极其有限)。

需要注意的一件事是,向 Coinbase 和 FalconX 的大额转账是在 2023 年 11 月 13 日才开始的——在破产法院确认最初的破产计划几天后。

该计划中的条款规定,Celsius 尽快用现金支付某些托管账户(例如专业费用)——这可能解释了其向 FalconX 存款的原因。

此时,某些托管索赔人也有资格提取其实物代币,这或许可以解释 Coinbase 的转账。

还有约 15.6 万枚 ETH 被保存在一个独立的储备账户中,用于未解决的索赔——这可能解释了 Coinbase 的几次转账。

结论:Celsius 的 ETH 已出现缺口

就目前情况而言:

Celsius 目前拥有 58.4 万枚 ETH,约 53.6 万枚 ETH 将以实物形式分发给无担保索赔的债权人;6.2 万枚 ETH 将以实物形式分发,用于方便索赔;大约 2.6 万枚 ETH 可能已经发送到 Coinbase 和 Paypal 来处理托管索赔分配。

根据这样的计算,目前 Celsius 的 ETH 已经出现了缺口(根据 60/40 的分配比例),所以 Celsius 利用其剩余的 ETH 持有量能做的事情极其有限。

考虑到过去几周向 FalconX 的转账,Celsius 很可能已经卖掉了需要卖掉的 ETH 来资助所述费用和开支(如 2.25 亿美元 MiningCo 资本化和专业费用)。

预计生效日期将在 2024 年 1 月 31 日左右开始,并且随后应该会全面开始分发。简而言之,Celsius 不太可能拥有更多(如果有的话)的可用 ETH 来实际出售。

隐藏在 Celsius 背后的疯狂细节

顺便说一句,Celsius 案件非常疯狂,以下是我在文件中发现但未被广泛报道的一些惊人事实:

当 GBTC 的交易溢价为 40% 时,Celsius 向灰度投资了约 9.5 亿美元。但 GBTC 溢价很快变成负数,导致 GBTC 损失约 1.3 亿美元,其他灰度资产则损失 3000 万美元。

这笔交易被称为「黑寡妇」(Widowmaker),导致许多加密巨头(例如 Three Arrows Capital)覆灭。

2021 年 2 月 2 日,Celsius 向 StakeHound 转移了 3.5 万枚 ETH(相当于现在的 8800 万美元),以便在本地与验证者进行质押。

3 个月后,StakeHound 通知 Celsius ,验证器的私钥丢失了——导致这部分 ETH 永远被锁定。

StakeHound 将责任归咎于 Fireblocks,而 Fireblocks 对此予以否认,目前美国和以色列有几起与此相关的法庭案件正在审理中。

如果私钥真的永远丢失,那么这会增加 ETH 的通货紧缩。

Celsius 接受了 FTX 和 Alameda Research 以 FTT 和 SRM 形式提供的贷款抵押品。

值得注意的是,Celsius 向 Alameda Research 提供的 8.14 亿美元贷款由 5.2 亿美元的 FTT 部分抵押。

到 2022 年 5 月,FTT 和 SRM 占 Celsius 承诺的所有抵押品的 50% 。

Celsius 引入了机构贷款信用评级系统,并且确实设有信用限额。然而这些规定并不总是得到遵守,许多贷款大大超出了信用限额,例如:

向 Tether 提供的贷款是其信用额度的 2 倍;

向 Three Arrows Capital 提供的贷款是其信用额度的 3 倍;

2022 年初,Celsius 在 Terra 的 Anchor 协议中部署了至少 3 亿美元的 ETH。

他们的风险团队对此表示反对,但最终仍继续进行,并且在 Terra 崩溃时,Celsius 已在 Terra 上部署了 9 亿美元。

幸运的是,他们在 UST 脱钩期间迅速采取行动,仅损失了约 3000 万美元。

Celsius 涉足交易所交易策略,但这对他们来说似乎是一项成本高昂的商业活动,但由于现金和套利交易失败,损失达 1.5 亿美元。

2022 年 1 月,BTC 在 2 个月内从 6.9 万美元下跌至 3 万美元的低点,Celsius 前首席风险官声称 CEO Mashinky 指示交易部门在 1 月 23 日和 24 日抛售所有 BTC。

这导致 Celsius 净卖出约 6750 枚 BTC,几天后 CEO Mashinky 通过 Whatsapp 下达指令回购 3750 枚 BTC。

Celsius 的策略是不进行定向交易,但据称 Mashinky 绕过了该策略,包括越过了财务和风险领导层,直接指示交易部门抛售(在底部),直到几天后才以更高的价格买回。

此外,Celsius 的工作人员显然对 Mashinky 在现场表演中的言论极为关注。情况变得十分糟糕,以至于几名 Celsius 员工的任务是从互联网上删除所有这些痕迹。

Celsius 斥资逾 3.5 亿美元从二级市场购买 CEL,有时公司甚至没有足够的资金来这么做(提示:你就是收益)。

与此同时,CEO 和其他高管出售了他们个人持有的大量 CEL 代币。

我不是律师,以上内容是我对 Celsius 当前情况的解读,由于过去几天阅读了数千页和大量文件,因此可能存在一些错误或误解。

我欢迎任何一直关注 Celsius 破产案的人纠正我的错误,或者留下评论并告诉我为什么我不应该再看好 ETH。