原创 | Odaily星球日报

作者 | 夫如何

编辑 | 秦晓峰

FTX 相关事件一直是市场关注的重点。最近,FTX 关联钱包频繁转出大额资产疑似清算,引起加密社区担忧、恐慌。

其实在 9 月 14 日,法院已经批准了 FTX 资产清算方案:清算额度为首周上限 5000 万美元、后续每周上限 1 亿美元;但清算上限可与债权人沟通,最高 2 亿美元封顶。清算流程也相对清晰,刨除一些需要解锁的代币,剩余大部分代币都可以进行清算,其中比特币和以太坊需要提前 10 天向债权人委员会、特别委员会和美国受托人提供通知后才能出售。

不过,自清算方案批准后,FTX/Alameda 的相关钱包并没有太多动作,除了将部分 SOL 和 ETH 存入 Figment 进行质押外,剩余的持仓并无变化。

过去两周随着加密行情上行,FTX/Alameda 相关地址频繁发生大额异动,将多个币种转入交易所,引发了市场对于 FTX 资产清算而导致行情下跌的担忧。

针对近期 FTX/Alameda 相关地址的代币流出情况,Odaily星球日报进行了整理、统计与分析。

FTX/Alameda 相关地址代币流出统计

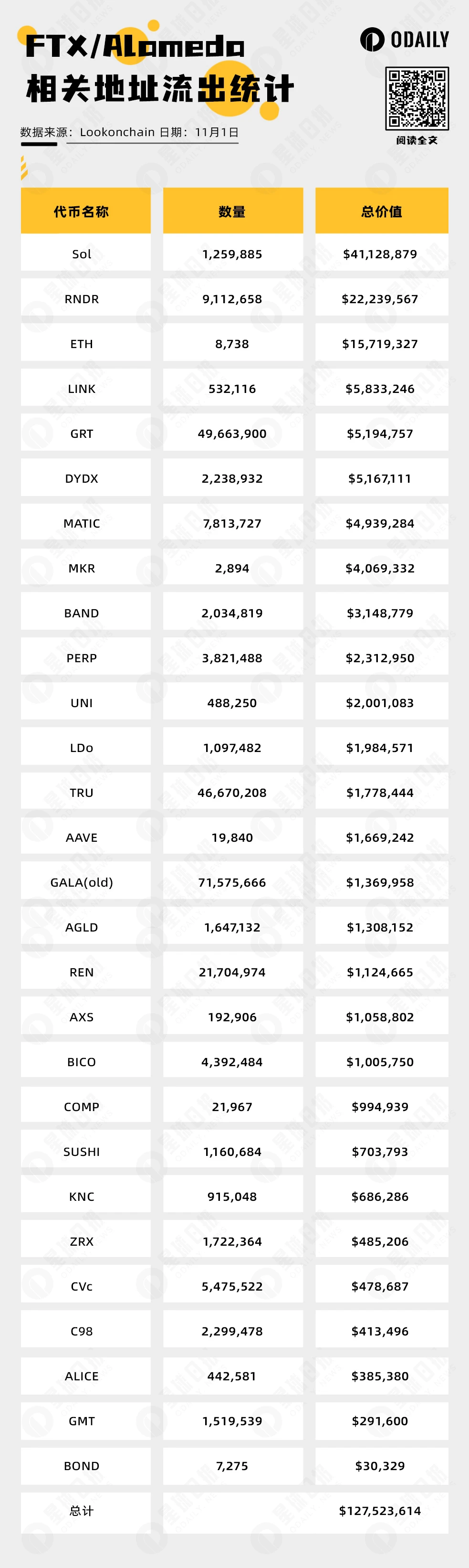

近一周内,FTX/Alameda 相关地址向币安和 Coinbase 共存入约 1.28 亿美元代币资产。下图为近一周 FTX/Alameda 相关地址的代币资产流出统计图:

从上图可以得知,近 7 天流出代币种类数量为 28 种,其中流出金额超 100 万美元的有 19 种代币。

代币流出数量前三名分别是:SOL 流出数量约为 126 万枚,价值约 4100 万美元;RNDR 流出数量约为 911 万枚,价值约 2200 万美元;ETH 流出数量约为 8738 万枚,价值约 1570 万美元。

(Odaily星球日报:上述金额为当天存入时的市场价格计算,数据来源于 FTX/Alameda 的 8 个热钱包地址和 2 个 SOL 冷钱包。)

FTX 代币资产清算对 SOL 影响较小

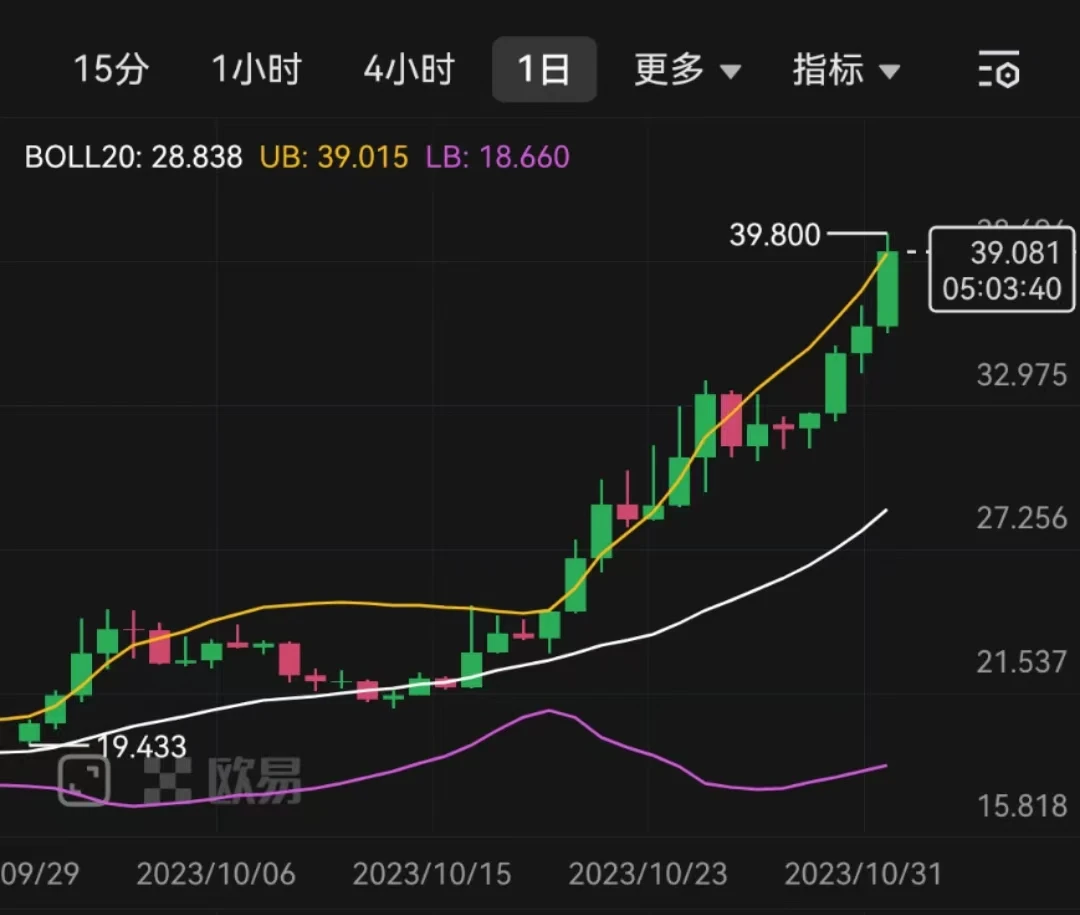

从 10 月 25 日开始,FTX/Alameda 相关地址陆续向交易所存入代币。作为 FTX 相关地址流出价值最高的代币,SOL 价格却并没有受到负面影响,反而逆流而上。

(SOL 价格日线图)

OKX 欧易行情显示,SOL 价格从 10 月 25 日的 30 USDT,不断攀升至今日最高点 39.8 USDT,创下去年 9 月以来最高水平,目前依然维持在 39 USDT 附近,过去一周涨幅超 20% 。

根据 CoinGecko 的数据显示,近 7 天 Solana 的交易量平均为 10 亿美元左右;FTX 相关地址存入交易所的 SOL 的当时总价值约为 4100 万美元。综合来看,这些清算对流动性较高的 SOL 冲击并不明显。

其他 FTX 钱包中持仓价值超过百万美元的小币种,诸如 BICO、AXS 等,普遍市值在 1 亿美元以上,清算带来的压力也并不大,相关币种在过去两周价格反而跟着大盘走高。

其实,FTX 代币资产清算的本质上是要利益最大化,尤其 FTX 的大部分 SOL 持仓受到结构化解锁计划的限制,短期的一次性抛售不会赚取更多的利益。

根据Odaily星球日报此前文章《拆解 FTX 的 34 亿美元持仓,前十币种抛压多大?》,截至 8 月 31 日 FTX 钱包地址持仓量为 34 亿美元;截止今日,FTX 的持仓总额超 50 亿美元——由于近期行情上涨,使 SOL 价格翻倍,比特币价格涨幅达 30% ,其他币种也都有一定的涨幅。

由此可见,市场行情对于 FTX 清算的重要性,FTX 的清算团队 Galaxy Digital 也不会急于抛售,抽干市场流动性。其次,根据文章开头所述,法院批准的 FTX 资产清算方案的每周上限最高才 2 亿美元,这对目前市场流动性来说并不会引起太大的波动。最后,FTX 代币资产清算不排除场外 OTC 交易的可能性;当清算方案批准后,像 DWF 等机构场外购买 FTX 代币资产的消息也开始频繁见诸报端。

总体而言,FTX 清算团队可能比我们更关心清算对市场的影响,而且清算对市场造成的抛压也并没有想象中的那般大,加密社区无需过分恐慌。