Tác giả gốc: Glassnode

Biên dịch: AididiaoJP, Foresight News

Bitcoin tuần này giảm 13%, khả năng sinh lời sụp đổ mạnh, lỗ thực hiện tăng vọt, phe bán giao ngay tái nắm quyền kiểm soát. Nhà đầu tư ETF giao ngay Mỹ lại rơi vào tình trạng thua lỗ trên sổ sách sau khi gặp phải kháng cự quanh mức giá vốn, trong khi thị trường quyền chọn tiếp tục định giá cho rủi ro cao.

Tóm tắt

- Bitcoin giảm 13% trong 7 ngày qua, giá rút lui về vị trí giữa khoảng giá thực hiện và giá trị trung bình thị trường thực. Cơ sở chi phí của người nắm giữ ngắn hạn lần đầu tiên rơi xuống dưới giá trị trung bình thị trường thực (lần đầu tiên kể từ tháng 1/2022), xác nhận đặc điểm của giai đoạn cuối thị trường gấu.

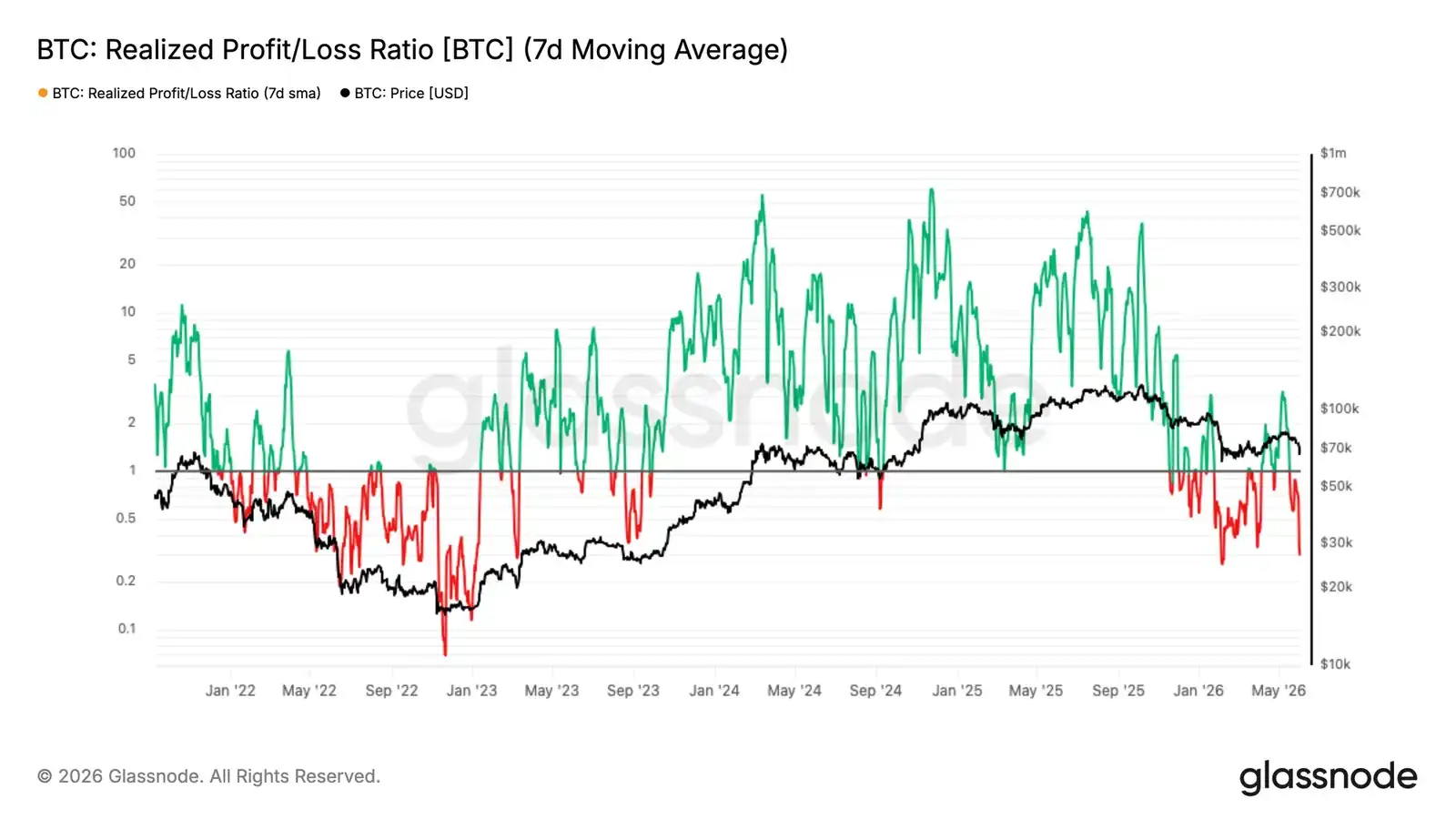

- Đường trung bình 7 ngày của tỷ lệ lợi nhuận/lỗ thực hiện giảm mạnh từ mức cao cục bộ 3.16 xuống 0.29, gần giống với đợt hoảng loạn tháng 2; trong khi đường trung bình 90 ngày không bao giờ vượt qua ngưỡng 2, xác nhận đợt phục hồi lên 82k USD chỉ là phục hồi trong thị trường gấu, chứ không phải bước ngoặt cấu trúc.

- Tổng lỗ thực hiện hàng ngày tăng vọt lên 1,35 tỷ USD, trong đó 770 triệu USD đến từ việc người nắm giữ dài hạn cắt lỗ ở các vị trí đỉnh chu kỳ, cho thấy quá trình tái phân phối nguồn cung đang tăng tốc, nhưng vẫn chưa hoàn thành.

- Bitcoin gần như chính xác bị từ chối quanh mức giá vốn tổng thể của ETF giao ngay Mỹ là 83k USD, khiến nhà đầu tư trung bình của ETF quay trở lại trạng thái thua lỗ trên sổ sách, biến mức giá này thành kháng cự quan trọng phía trên.

- Áp lực bán trên thị trường giao ngay gia tăng, Delta khối lượng giao dịch giao ngay 7 ngày chuyển sang âm đáng kể, đạt mức yếu nhất kể từ tháng 2, cho thấy dù có điều chỉnh, phe bán vẫn chi phối sổ lệnh.

- Biến động ngụ ý tiếp tục nén lại, trong khi phí bảo hiểm rủi ro biến động mở rộng, thị trường quyền chọn định giá cho biến động trong tương lai cao hơn so với biểu hiện thực tế gần đây của thị trường.

- Skew vẫn duy trì trong vùng quyền chọn bán có phí bảo hiểm, nhưng đợt bán tháo gần đây không kích hoạt nhu cầu phòng ngừa giảm giá rõ ràng.

- Vị thế của nhà tạo lập thị trường tập trung quanh mức giá giao ngay hiện tại, Bitcoin đang ở vùng gamma âm lớn nhất, dòng tiền tiếp tục ưu tiên nhu cầu bảo vệ.

Thấu hiểu vĩ mô

Số lượng vị trí tuyển dụng trống của Mỹ tháng 4 tăng lên 7,62 triệu, cao nhất trong gần hai năm, cao hơn 75 vạn so với kỳ vọng thị trường. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm phục hồi trên mức 4,45%, thị trường định giá xác suất Fed tăng lãi suất vào cuối năm vượt quá 50%, không còn kỳ vọng cắt giảm lãi suất trong cả năm. Chỉ số USD giữ trên mức 99. Điều kiện tài chính đang thắt chặt biên, thay vì nới lỏng.

Bitcoin hấp thụ sự chuyển dịch này mạnh mẽ hơn bất kỳ tài sản rủi ro nào khác, giá giảm 13% trong tuần qua xuống vùng 67.000 USD. ETF giao ngay Mỹ liên tục ba tuần chảy ra 4,21 tỷ USD, là làn sóng rút vốn tổ chức lớn nhất năm 2026. Các tổ chức đang giảm rủi ro trước khi giá giảm, chứ không phải phản ứng sau sự kiện. Số liệu việc làm phi nông nghiệp thứ Sáu là điểm quan sát then chốt. Số liệu mạnh sẽ kéo dài áp lực phân phối hiện tại; số liệu yếu có thể tạo điều kiện cho lần thiết lập lại đầu tiên.

Thấu hiểu trên chuỗi

Quay trở lại vùng thị trường gấu

Những đợt gió ngược vĩ mô nói trên trực tiếp chuyển hóa thành sự xấu đi của cấu trúc trên chuỗi. Mức giảm 13% trong tuần qua kéo giá từ mức trung bình thị trường thực 77,8k USD, mức trung bình này theo dõi cơ sở chi phí của nguồn cung giao dịch tích cực, lịch sử là đường phân chia thị trường gấu và bò. Giá hiện tại 67k USD nằm ở vị trí giữa của khoảng này, không thể giữ được trên mức trung bình thị trường thực, một lần nữa xác nhận việc thị trường gấu tiếp tục vẫn là cấu trúc chủ đạo.

Đáng chú ý, cơ sở chi phí của người nắm giữ ngắn hạn hiện đã giảm xuống 76,4k USD và rơi xuống dưới giá trị trung bình thị trường thực. Cấu hình này xuất hiện lần cuối vào tháng 1/2022. Cấu hình này cho thấy người mua mới đang tích lũy dưới mức định giá trung bình then chốt của thị trường, đây là đặc điểm điển hình của giai đoạn cuối thị trường gấu: khía cạnh thời gian của đợt điều chỉnh bắt đầu gây áp lực lên niềm tin của nhà đầu tư, lịch sử cho thấy ở giai đoạn này dễ xảy ra các sự cố cấu trúc hoặc hành vi cắt lỗ quy mô lớn hơn.

Khả năng sinh lời sụp đổ trong đợt giảm

Trên cơ sở cấu trúc xấu đi nói trên, môi trường dòng tiền ngắn hạn thay đổi mạnh mẽ do giá giảm gần đây. Đường trung bình 7 ngày của tỷ lệ lợi nhuận/lỗ thực hiện đã co lại xuống 0,29, cho thấy lỗ thực hiện đang chi phối lớn hành vi chi tiêu trên chuỗi. Điều này gần như hoàn toàn giống với đợt hoảng loạn đầu tháng 2. Ngày 7/5, đường trung bình 7 ngày này từng tăng vọt lên 3,16 do nhà đầu tư thực hiện lợi nhuận trong đợt phục hồi lên 82k, nhưng đường trung bình 90 ngày không bao giờ vượt qua ngưỡng 2 tương ứng với dòng tiền bò thực sự. Sự phân kỳ giữa số liệu ngắn hạn và trung/dài hạn này là tín hiệu rõ ràng cho thấy đợt phục hồi thiếu niềm tin cấu trúc, phù hợp với mô hình đỉnh cục bộ trong thị trường gấu, chứ không phải sự chuyển dịch cấu trúc đáng tin cậy. Việc sau đó rơi trở lại 0,29 càng củng cố nhận định này.

Người mua mới chịu áp lực

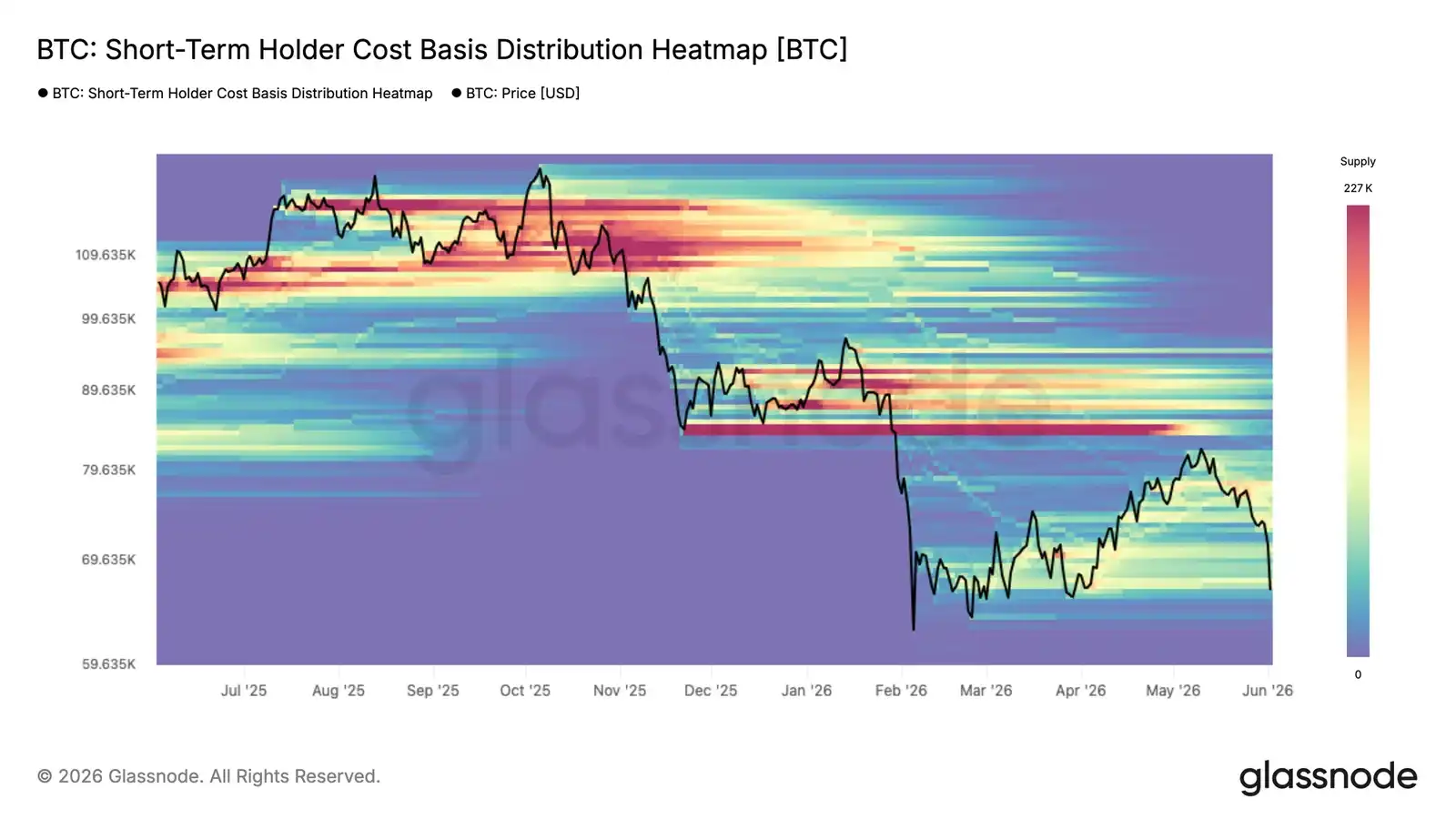

Kháng cự từ vùng đỉnh của thị trường gấu khiến nguồn cung tích lũy gần đây trực tiếp phơi nhiễm dưới đường lỗ. Biểu đồ nhiệt phân bố cơ sở chi phí của người nắm giữ ngắn hạn cho thấy mật độ nguồn cung của người mua gần đây ở các vùng giá khác nhau, tiết lộ vị trí tập trung cơ sở chi phí của người nắm giữ ngắn hạn, cũng là khu vực có khả năng xuất hiện áp lực hành vi cao nhất.

Khi giá rút lui xuống quanh 67k USD, nó đang tiến gần đến rìa dưới của cụm nguồn cung tích lũy từ tháng 2. Tại khu vực này, một lượng lớn người nắm giữ ngắn hạn đang chứng kiến lợi nhuận chưa thực hiện bị nén xuống mức hòa vốn hoặc chuyển sang thua lỗ. Những người tích lũy quanh vùng đỉnh cục bộ 78k-82k đang đối mặt với áp lực trực tiếp nhất, việc họ lựa chọn nắm giữ hay cắt lỗ sẽ quyết định liệu mức giá hiện tại có thể hấp thụ áp lực bán, hay nhường đường cho mức giảm sâu hơn.

Lỗ thực hiện gia tăng ở các nhóm

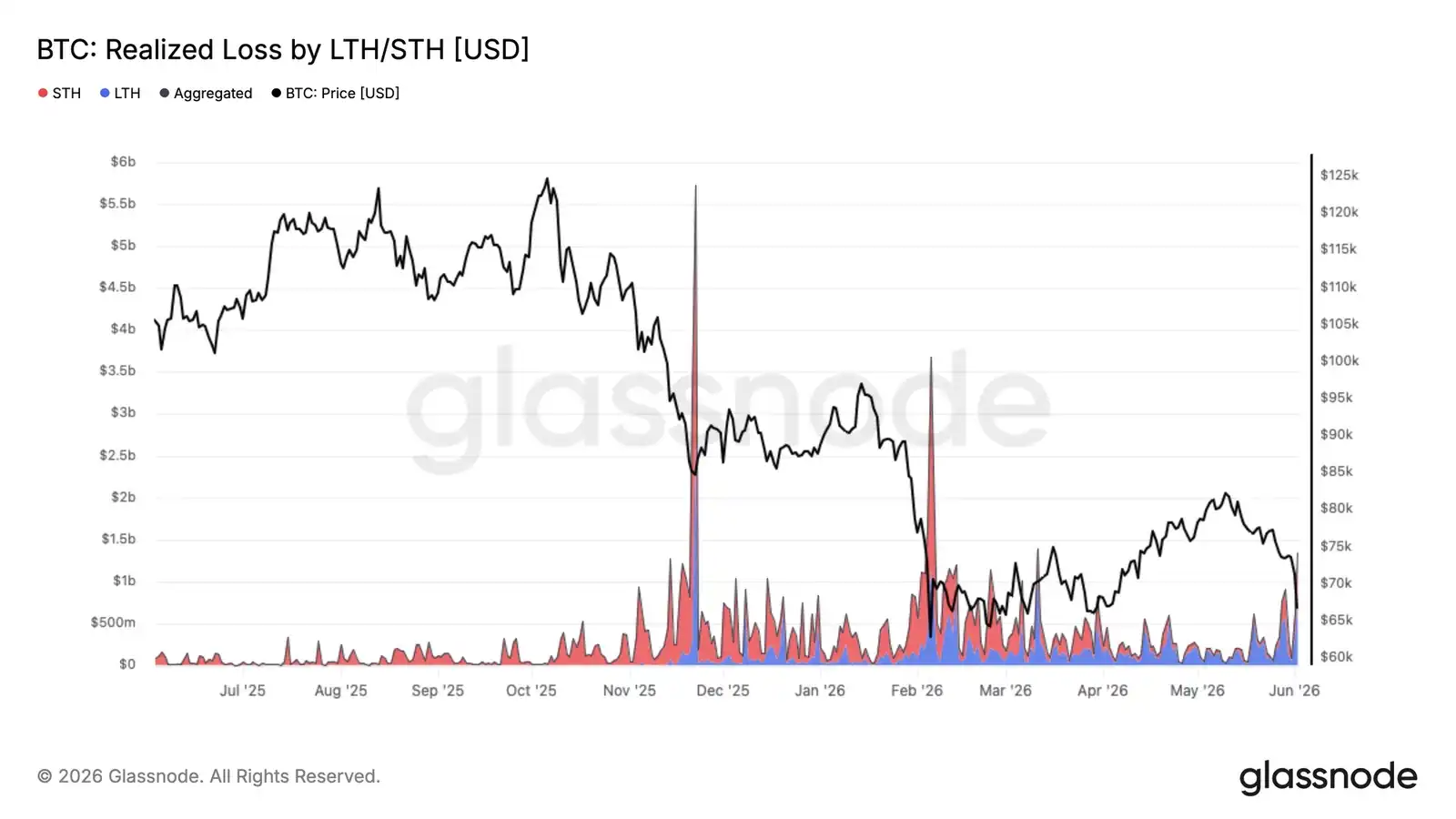

Khi người mua gần đây bị ép trở lại rìa dưới của phạm vi ba tháng, áp lực lỗ thực hiện đã mở rộng từ nguồn cung tích lũy mới nhất sang phạm vi rộng hơn. Việc hiện tại điều chỉnh xuống 67k USD đã đẩy tổng lỗ thực hiện hàng ngày lên 1,35 tỷ USD, tăng tốc mạnh so với mức cơ bản trong giai đoạn củng cố trước đó.

Trong đó, 770 triệu USD hàng ngày được thực hiện bởi người nắm giữ dài hạn mua vào trước tháng 1/2026, phản ánh việc người mua ở đỉnh chu kỳ đang liên tục cắt lỗ khi thị trường gấu kéo dài. Phần còn lại đến từ người mua gần đây tích lũy trong khoảng 67k-82k USD trong năm 2026, họ buộc phải thoát lỗ do giá giảm xuống dưới cơ sở chi phí.

Khi thị trường gấu trưởng thành, mô hình người nắm giữ dài hạn cắt lỗ và chuyển giao nguồn cung với giá thấp hơn cho người mua mới này là đặc điểm lặp lại và cần thiết trong quá trình tạo đáy chu kỳ. Tuy nhiên, nhịp độ lỗ thực hiện hiện tại cho thấy quá trình này vẫn chưa hoàn thành.

Thấu hiểu ngoài chuỗi

Giảm xuống dưới cơ sở chi phí ETF

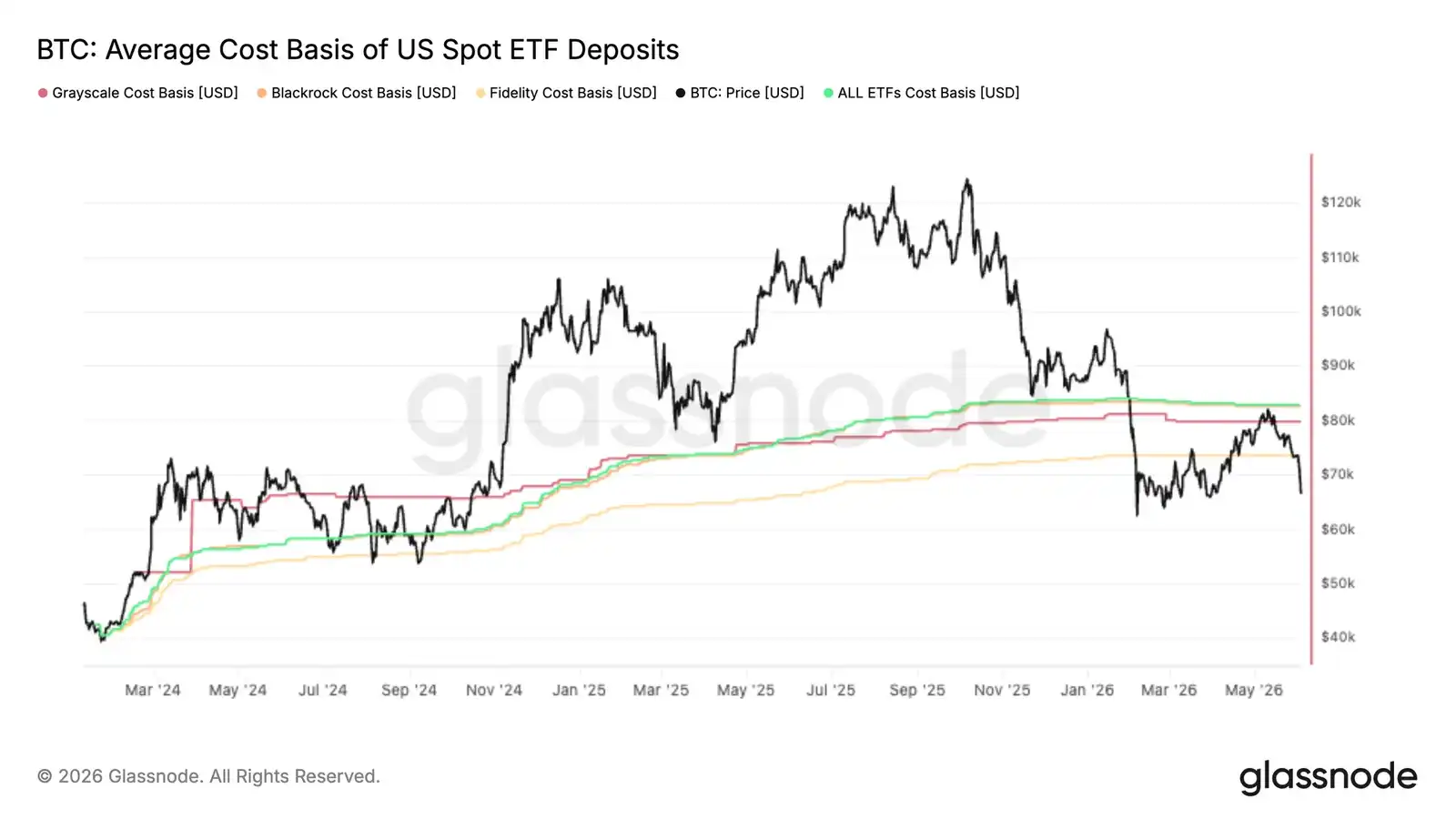

Đợt phục hồi mới nhất của Bitcoin gần như chính xác dừng lại quanh mức giá vốn tổng hợp của ETF giao ngay Mỹ là 83k USD, biến mức giá trước đây đóng vai trò hỗ trợ thành kháng cự rõ ràng. Điều này cho thấy một lượng lớn nhà đầu tư ETF trước đó đang thua lỗ trên sổ sách đã tận dụng cơ hội phục hồi để giảm vị thế hoặc thoát ra ở điểm hòa vốn.

Việc từ chối này đặc biệt đáng chú ý vì dòng tiền ETF vốn là một trong những nguồn cầu chủ đạo trong chu kỳ này. Khi giá khó giành lại cơ sở chi phí của người nắm giữ trung bình, điều đó thường có nghĩa là nguồn cung từ nhà đầu tư bị mắc kẹt đang vượt quá nhu cầu mới, hình thành kháng cự phía trên.

Nhìn về phía trước, cơ sở chi phí ETF tổng hợp vẫn là một mức quan sát then chốt. Việc giành lại quyết định sẽ đưa nhà đầu tư trung bình của ETF trở lại trạng thái có lãi và có thể cải thiện tâm lý tổng thể của nhóm này. Trước đó, việc không thể giữ được trên mức này cho thấy vị thế ETF vẫn là gió ngược, nhà đầu tư vẫn đang sử dụng sức mạnh để giảm rủi ro thay vì tích lũy.

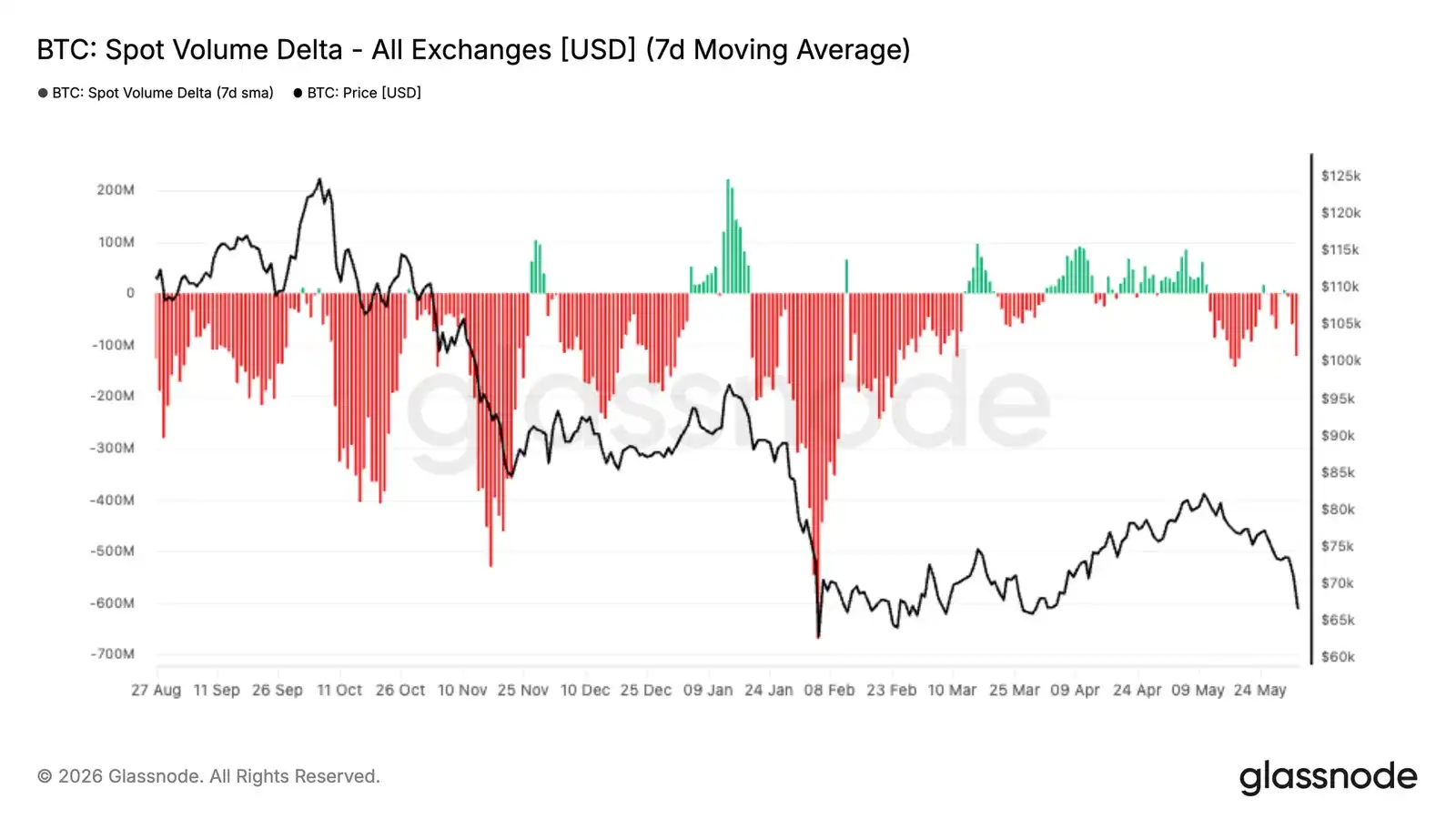

Lực mua giao ngay biến mất

Dòng tiền thị trường giao ngay đã xấu đi mạnh trong hai tuần qua, Delta khối lượng giao dịch giao ngay 7 ngày chuyển sang âm và đạt mức yếu nhất kể từ đợt bán tháo tháng 2. Điều này cho thấy phe bán tích cực một lần nữa chi phối sổ lệnh giao ngay, càng củng cố sự yếu kém của biến động giá gần đây.

Điểm đặc biệt của biến động hiện tại là nó xảy ra sau quá trình tích lũy liên tục do giao ngay chủ đạo trong tháng 4 và đầu tháng 5. Trong đợt tăng đó, phe mua liên tục đẩy cao lệnh bán, đẩy Delta khối lượng giao dịch giao ngay sang dương, giúp Bitcoin phục hồi từ trung vùng 60k USD lên 80k USD. Xung cầu đó hiện đã tan biến, khi giá không thể vượt lên cao hơn, phe bán tái nắm quyền kiểm soát.

Delta khối lượng giao dịch giao ngay âm liên tục thường đi kèm với hoặc một sự kiện đầu hàng, hoặc giai đoạn đầu của sự đảo chiều xu hướng rộng hơn. Hiện tại, điều này cho thấy thị trường vẫn đang trong giai đoạn phân phối, người tham gia giao ngay đang tận dụng phục hồi để bán thay vì tích lũy. Sự cải thiện đáng kể của nhu cầu giao ngay vẫn là một trong những tín hiệu then chốt hỗ trợ sự phục hồi bền vững.

Thanh lý hợp đồng tương lai

Đợt điều chỉnh thị trường mới nhất đã kích hoạt một trong những sự kiện thanh lý lớn nhất trong chu kỳ này, với hơn 400 triệu USD vị thế mua đòn bẩy bị thanh lý cưỡng bức khi Bitcoin giảm xuống dưới 70k USD. Mặc dù đau đớn với những người vào cuối kỳ, nhưng sự kiện loại này thường có tác dụng xóa sạch đòn bẩy dư thừa trong hệ thống và thiết lập lại vị thế thị trường.

Đáng chú ý, quy mô thanh lý lần này vẫn thấp hơn so với các đợt điều chỉnh tháng 10/2025 và tháng 2/2026, cho thấy đòn bẩy không bị kéo căng quá mức trước khi bước vào đợt giảm này. Lịch sử cho thấy, các đợt thanh lý mua lớn thường trùng với điểm cạn kiệt cục bộ, vì áp lực bán cưỡng bức sẽ lan truyền qua thị trường phái sinh và xóa sạch những bàn tay yếu.

Câu hỏi then chốt trong tương lai là liệu nhu cầu giao ngay có thể can thiệp để hấp thụ nguồn cung hay không. Nếu áp lực bán do thanh lý bắt đầu giảm bớt, đồng thời người mua giao ngay quay trở lại, thị trường có thể có bối cảnh vị thế sạch hơn và mức đòn bẩy treo thấp hơn, tạo điều kiện cho sự phục hồi bền vững hơn.

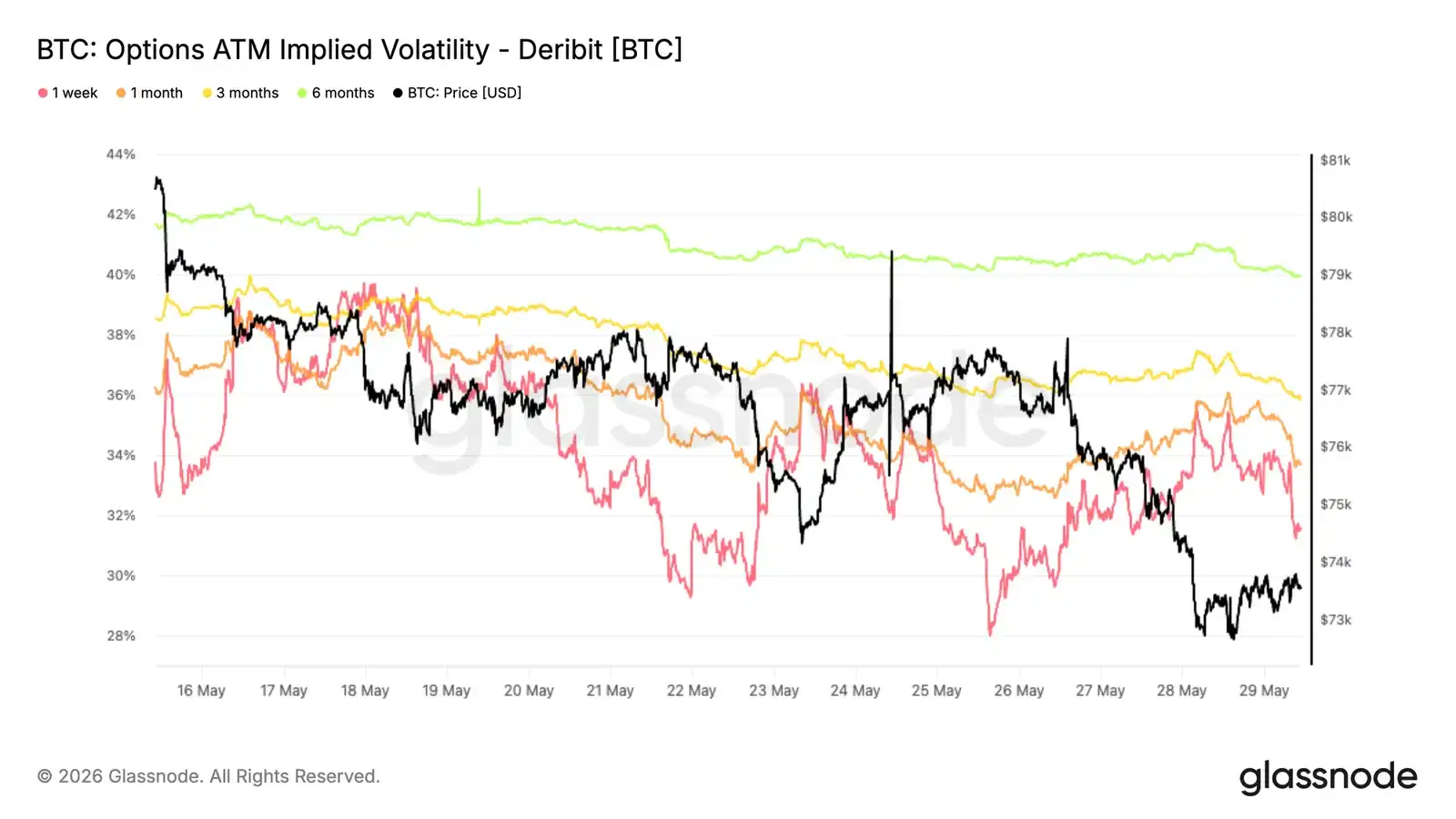

Biến động ngụ ý tiếp tục giảm

Xét về biến động ngụ ý, mặc dù giá giao ngay có phá vỡ, nhưng xu hướng chủ đạo vẫn là nén toàn bộ đường cong kỳ hạn. Kỳ hạn 1 tháng giảm từ khoảng 38% xuống 34%, kỳ hạn 3 tháng và 6 tháng cũng bị nén khoảng 3 điểm biến động trong hai tuần qua.

Biến động này phản ánh việc thị trường vẫn không muốn trả phí bảo hiểm cho quyền chọn ngay cả khi Bitcoin giảm xuống dưới rìa dưới của phạm vi gần đây. Mặc dù biến động đầu kỳ có phản ứng ngắn khi giá giao ngay biến động mạnh, nhưng những phản ứng này nhanh chóng bị bán ra, duy trì xu hướng giảm rộng hơn.

Cấu trúc kỳ hạn vẫn ở trạng thái phí bảo hiểm, biến động kỳ hạn xa vẫn giao dịch ở mức phí bảo hiểm so với đầu kỳ. Điều này cho thấy những người giao dịch tiếp tục coi sự yếu kém giá gần đây là sự kiện cục bộ, chứ không phải chất xúc tác gây ra sự định giá lại biến động rộng hơn.

Phe bán biến động vẫn chi phối, mặc dù giá yếu đi, nhu cầu bảo vệ không tăng tốc.

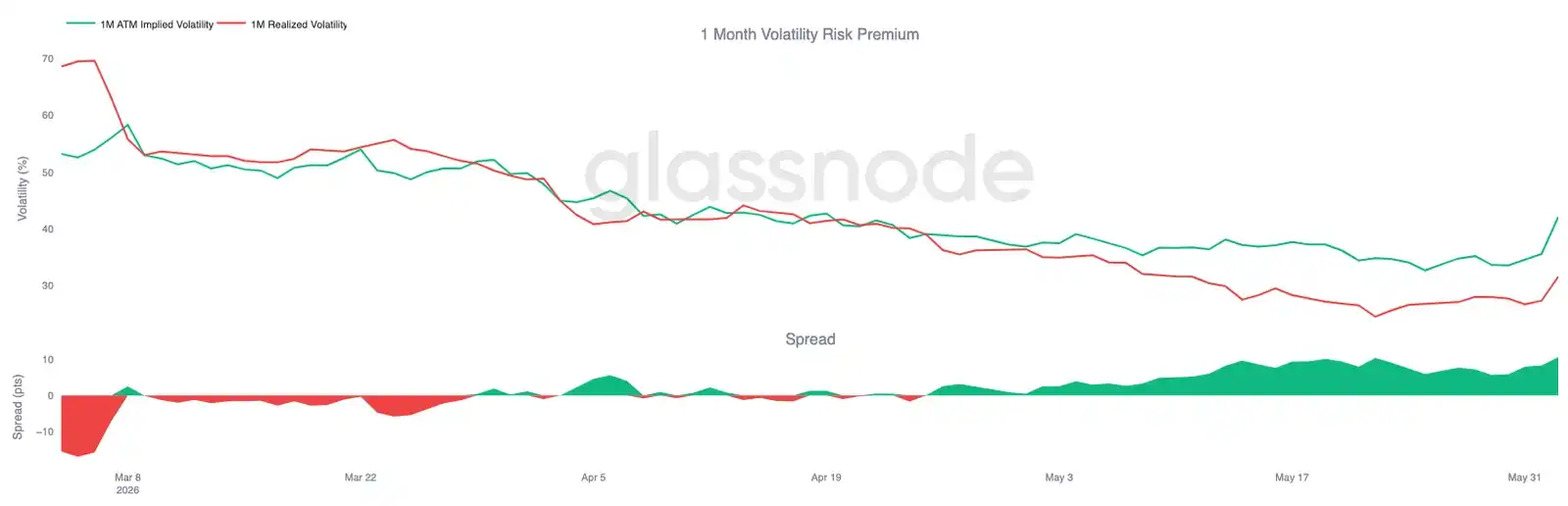

Phí bảo hiểm rủi ro biến động tiệm cận mức cao nhất ba tháng

Khi biến động ngụ ý giảm, mối quan hệ giữa biến động ngụ ý và biến động thực hiện lại kể một câu chuyện khác. Mặc dù Bitcoin đã trải qua một giai đoạn biến động, nhưng thị trường quyền chọn tiếp tục định giá cho biến động tương lai cao hơn đáng kể so với biến động thực tế mà giá giao ngay gần đây cung cấp.

Biến động ngụ ý 1 tháng đã phục hồi lên khoảng 42%, trong khi biến động thực hiện vẫn ở gần 32%. Kết quả là phí bảo hiểm rủi ro biến động mở rộng đến gần mức cao nhất trong ba tháng qua.

Sự thay đổi này đặc biệt rõ ràng trong đợt bán tháo gần đây. Mặc dù biến động thực hiện có phục hồi khi giá giao ngay phá vỡ hỗ trợ then chốt, nhưng biến động ngụ ý tăng nhanh hơn, phản ánh nhu cầu mới đối với quyền chọn và bảo vệ.

Thị trường quyền chọn tiếp tục gán cho biến động tương lai xác suất cao hơn so với chỉ riêng hành vi giá gần đây gợi ý, giữ cho phí bảo hiểm biến động ở mức cao đáng kể.

Phí bảo hiểm quyền chọn bán duy trì ở mức cao

Khi phí bảo hiểm rủi ro biến động mở rộng, skew cho thấy người giao dịch tiếp tục tập trung nhu cầu quyền chọn ở đâu. Mặc dù giá giao ngay phá vỡ, nhưng quyền chọn bán vẫn tiếp tục đắt hơn quyền chọn mua trên toàn bộ đường cong kỳ hạn.

Kết luận

Đợt giảm mới nhất của Bitcoin càng củng cố quan điểm rằng thị trường vẫn mong manh, các khía cạnh về khả năng sinh lời, hành vi nhà đầu tư, vị thế ETF và nhu cầu thị trường giao ngay đều bộc lộ sự yếu kém. Việc bị từ chối quanh mức giá vốn tổng hợp ETF 83k USD cho thấy nhiều nhà đầu tư vẫn bị mắc kẹt ở trên mức giá hiện tại, điều này tạo ra áp lực bán ở vùng cao, liên tục kìm hãm sự phục hồi của Bitcoin.

Đồng thời, lỗ thực hiện đang tăng tốc mở rộng, người nắm giữ dài hạn bắt đầu bán tháo quy mô lớn, dòng lệnh giao ngay đã chuyển hướng rõ ràng sang phe bán. Mặc dù sự kiện thanh lý gần đây giúp xóa sạch đòn bẩy trong hệ thống, nhưng hiện tại hầu như không có bằng chứng cho thấy đã xuất hiện phản ứng nhu cầu bền vững có thể tiêu hóa nguồn cung được tạo ra.

Tình hình thị trường quyền chọn cũng tương tự. Người giao dịch vẫn đang trả tiền cho việc bảo vệ rủi ro giảm giá và biến động trong tương lai, nhưng không xuất hiện tâm lý hoảng loạn thường đi kèm với mức giảm mạnh. Trước khi nhu cầu giao ngay mạnh lên, nhà đầu tư ETF khôi phục khả năng sinh lời, và áp lực bán bắt đầu giảm bớt, thị trường có thể vẫn phải đối mặt với nguy cơ giảm sâu hơn và tiếp tục củng cố trong cấu trúc thị trường gấu rộng hơn.