注:原文来自@qiaoyunzi1发布长推。

Hey,观众老爷们,我们又见面了。时间就像一头野驴啊,跑起来就不停,一晃就到年中了。以下是一份我对于6月的展望,这次念叨的东西可能会多一些。

1/ 坎昆升级

以太坊坎昆升级暂定是在10月份,但或许会在6月就开始提前炒作。在我的印象中,一个有意思的现象是,以太坊2.0升级是提前两个月开始炒作的,上海升级是提前三个月开始炒作的,那么坎昆升级会不会提前四个月炒作呢?我认为可能性是较大的。就像GameFi的寿命越来越短一样,这些大型预期事件的炒作也会提前,尤其是在当下的市场环境当中。标的的话就是 $ARB $OP 这些Layer2(还有很多,我就不一一列举了),Arbitrum当下的基本面很好,Optimism当下要经历两个大事件:5月31日的悬崖解锁和6月6日的bedrock升级。

2/ LSD&LSDFi

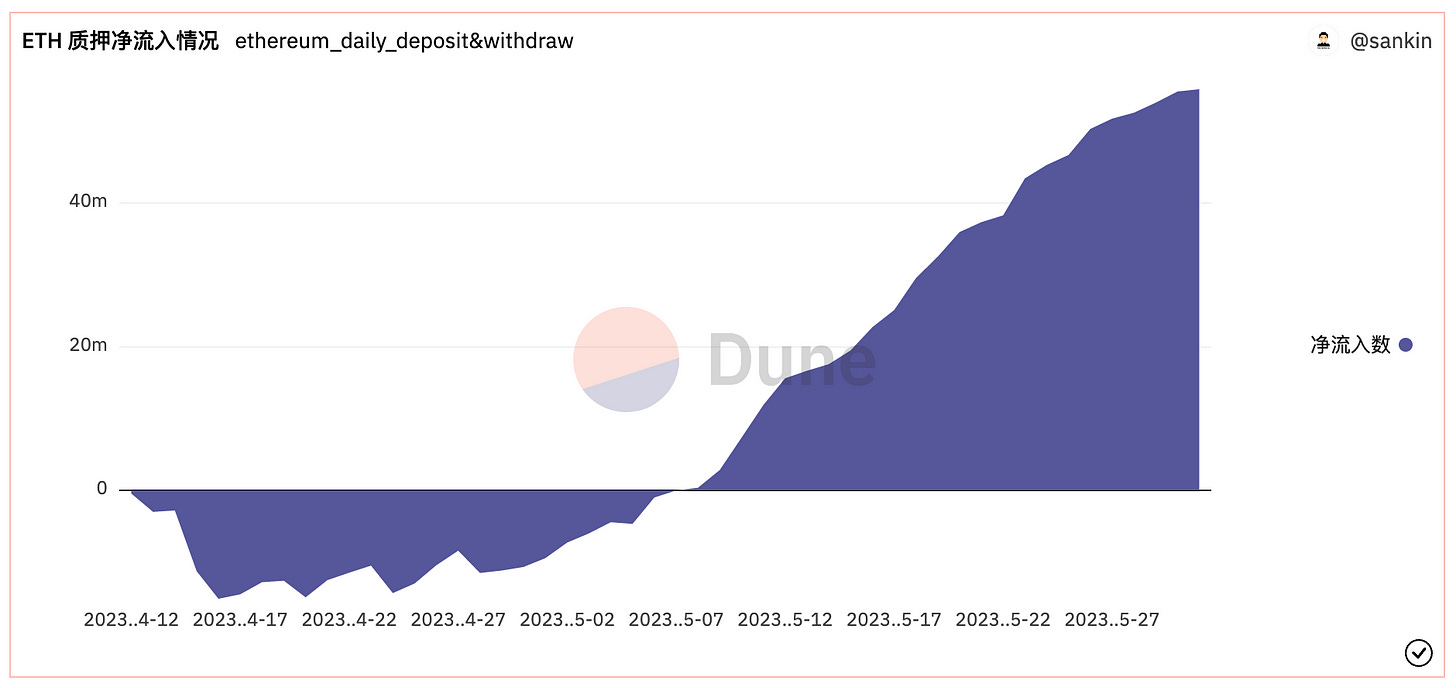

为什么关注LSD呢?我想再次强调的是,LSD是一个长期生意,随着提款压力的结束,目前ETH LSD处于一个净流入的状态。其中,LSDFi赛道正在迎来高速发展期——我们也可以在之前的日子中看到涌现出了很多LSDFi协议。只不过大多数协议只是通过高额token释放吸引流动性的短期项目。在我的watchlist中,PENDLE、AURA、Lybra、Prisma这四个项目是最近会一直关注的。具体的分析,我曾经已经写过,就不再具体说,我的Substack中都有留存。我会积极跟进Lybra在6月中旬推出的v2测试网,以及关注其token price。Prisma的逻辑更自洽,也更简单,我也比较看好。

再说回LSD赛道,LSD赛道除了Lido依然占据统治级优势外,Frax的增速是明显的,从年初份额占比0.72%已经上升至如今的2.46%。而Rocket Pool从年初份额占比5.24%上升至7.7%。从市占率增速角度来看,Frax交出了一个很好的成绩。另外值得关注的是,FRAX(稳定币)的抵押率也将在6月中旬左右达到100%,Frax v3也将于不久后推出。届时Frax会推出一个针对FRAX流动性而建立的借贷市场(该功能可能会是v3涵盖的一部分,时间是Q3/Q4)。

另外一点是,Lido统治级地位也引发了一些人们对于质押去中心化的关注,除了在底层架构上的努力外(DVT),unshETH致力于平衡各种LSD协议之间的关系。但是unshETH在昨天刚刚出现了一些安全问题😭。而采用DVT技术的ssv network也要上线了,discord中说是Soon,那我合理猜测就是6月咯。

3/ 香港

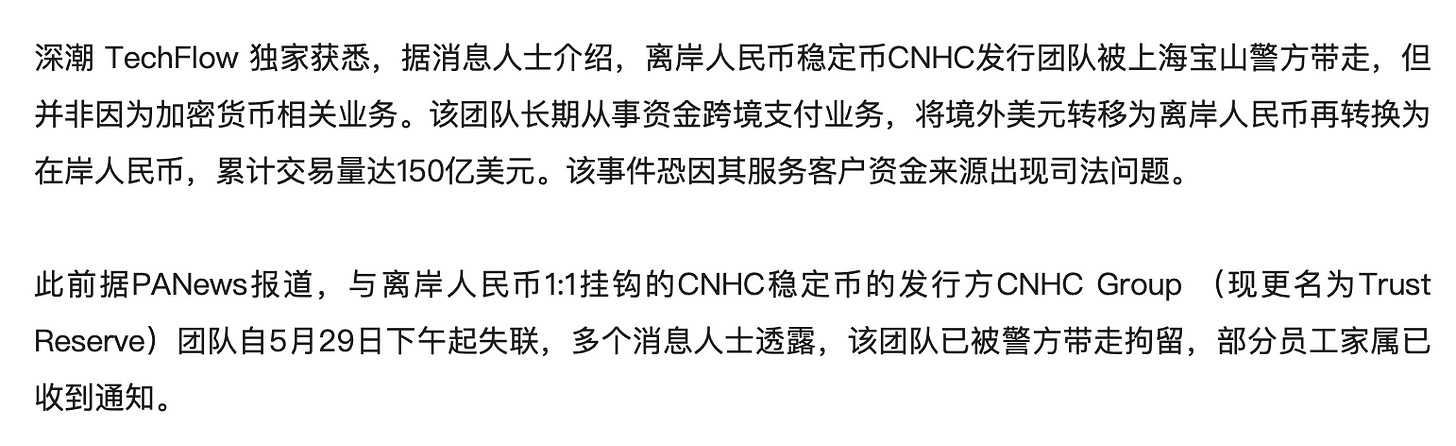

6月1日,也就是今天,《适用于虚拟资产交易平台营运者的指引》生效。这里会涉及到一些能够蹭流量的token,不过我觉得以当下的市场环境来看,sell on news还是更多人的选择。比如CFX最火的时候,其实是在4月份,现在反而有些熄火。甚至,在昨天发生了CNHC事件之后,CFX便开始了下跌。因此,从我个人的角度来看,《指引》生效带来的更多是卖出行为,我会减少一些对于香港概念token的关注。另外提一嘴Cocos的改名,6月2日8:00(UTC)开始,我个人觉得很难去通过这个事件做确定性交易,刻舟求剑GFT不太明智,因为这次改名的博弈强度相较于之前是指数级增长的。如果真要冲,冲开盘没问题,但是类似于追BNX高点的那种交易还是需要谨慎。

4/ 算力&元宇宙&AI

其实 $RNDR 已经涨过一波了,我在之前的文章就提及过,我觉得算力会是未来世界的一个叙事主旋律,英伟达的猛涨就是一个很好的例子。 $RNDR 其实本质上和AI算力关系不算太大,但可以蹭上。另外一个 $RNDR 的催化剂是苹果发布会,头显产品是苹果未来的一个重要部分,而 $RNDR 母公司是苹果的合作伙伴。我的态度是,如果6.5苹果产品发布的时候,没有涉及 $RNDR 的母公司(比如标注一个由母公司支持)的话,就不会买入 $RNDR 了。如果有涉及,我会把 $RNDR 纳入我的持仓范围。

AI部分的话,我个人觉得当下Crypto AI还没有出现一个较为写意的应用,AI浪潮对于Crypto AI的炒作促进程度会越来越弱。不过,我是能看到一些AI应用出现的趋势的——类似基于Web2的AI应用为一些Crypto的行为赋能,比如帮助你制定交易策略等等。我会关注这些趋势,但目前不会投资Crypto AI。

5/ 游戏

Layer2为游戏提供了一个很好的土壤,不过到目前为止,很少有游戏能够跳出之前Play2Earn的框架,为我们带来好玩+经济激励+所有权的Web3游戏体验。Mobox推出了一个龙蛋游戏,将于6月1日开启挖矿,奖励是 $MBOX 和MEC宝石。它的美术设计很棒,建立在Arbitrum之上。目前还不知道宝石会被用来干啥。今年,Mobox计划销毁1.35亿个token,和为token增加一些应用场景。从Mobox后续的规划来看,主要目标还是要提升token price。目前我们还不清楚 $MBOX 的场景,但应该会与Mobox计划在今年推出的四个游戏有关。

另外我在关注的一个游戏是Pixels,目前在活跃度上是第三名,30天内涨了很多。主要驱动力是它的原生Token即将发布。当下市场本质上是一个热度游戏,只有保持高热度,才能获得更多人的关注。因此,叙事>基本面。热度越高,token price表现就越好。

还有就是 $MAGIC ,随着Arbitrum TVL和交易量的提升,更多开发者会考虑将游戏部署在其上, $MAGIC 显然是一个受益者,不过目前我还没有看到明显的催化剂和新游戏的推出。Sui/Polygon上的Abyss World开启了IDO,游戏背景比较好,拿了融资又和一些云服务商达成了合作。我还是期待它能够带动Sui的链上活跃度的——毕竟从我的视角来看,Sui所带来的优势能够更好地促进Web3游戏的建设和发展。以及我之前提到的Zksync游戏平台BladeDAO,不过我不会考虑对其token的投资——投资需要等到其游戏发布的时候。Spartadex将于未来几周发布,我持有NFT,因此会持续关注。

对了,BAYC可能会在六月有一些新动作,我的建议是保持关注,毕竟 $APE 的token price一直处于跌跌不休的状态。

需要注意的是,如果Web3游戏没有跳脱出传统的Ponzi模式的话,我的建议还是以短期投机为主——除非它真的很好玩,不然真不如花点钱玩玩塞尔达王国之泪。

6/ BRC20

虽然现在BRC20的热度已经减少了一些,但它还是有一定空间的预期的,比如Binance对于BRC20 token的list。BRC20本身我个人不太感冒,也没有多参与——还是那句话,本质上是一场热度游戏,没了热度,token price当然就会很难。但是Binance的潜在支持可能会引发新的一波涨幅,这是我们无法忽略的。

7/ 衍生品DEX的竞争

在LD Capital的一份研究中表明,Kwenta、Level周内交易量已经超过了GMX,主要驱动力还是来自于更多的激励分配。但我的关注点还是在于GMX和dYdX。在GMX v2和与Chainlink的双赢合作中,ChainLink为GMX提供低延迟预言机服务,而GMX则将为Chainlink提供1.2%收入分红。GMX v2则对现有产品进行了改进,以及提供风险更小、交易容量更大和更多资产的衍生品交易。dYdX则将在今年晚些时候发布v4版本。去中心化订单簿、DYDX验证收入和费用分配将会是v4所带来的重要更新。

从微博/Twitter DM我,或者发送邮件至[email protected],加入「睡觉俱乐部」,了解更多趋势下的叙事分析和Alpha Call。(价格288U/年)

微博:@雨中狂睡

Twitter:https://twitter.com/qiaoyunzi1

Notion资料库:https://tasteful-resolution-466.notion.site/81e0728219f24bc6b6f40159936b4106

最后,我会标注一些在上文中提到项目的优质内容,以供参考⬇️

Arbitrum的基本面

https://twitter.com/Deebs_DeFi/status/1662065395212378112

$OP 解锁分析

https://twitter.com/apes_prologue/status/1663718257495343105

OP Bedrock升级分析

https://twitter.com/jason_chen998/status/1663587795385061376

Prisma是一个怎样的协议?

https://twitter.com/leslienomad/status/1663952689888370688

Frax Finance和一些sell on news逻辑的理解

https://twitter.com/ThorHartvigsen/status/1663173495159922689

Is AI Bullish for Crypto?

https://www.bankless.com/ai-meet-crypto

$OXBT

https://twitter.com/SolanaStacker/status/1662498996571578380

衍生品DEX争夺战:Kwenta、Level周内交易量超越GMX

https://ld-capital.medium.com/衍生品dex争夺战-kwenta-level周内交易量超越gmx-729d7fb518d0

GMX与ChainLink

https://twitter.com/alpha_pls/status/1644685607636201472

GMX v2解读

https://foresightnews.pro/article/detail/30143