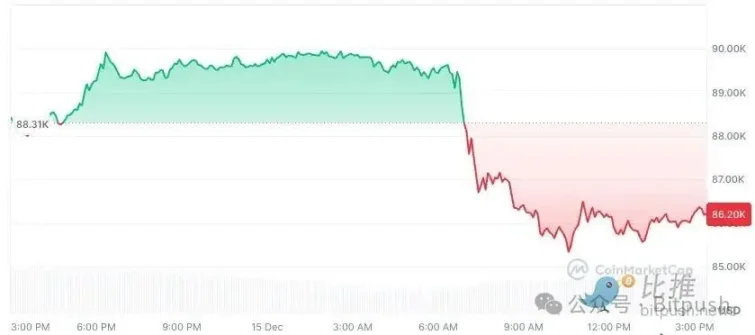

На минувших выходных крипторынок не увидел восстановления настроений. Биткоин после нескольких дней узкого бокового движения заметно сдал позиции с вечера воскресенья до сессии американских акций в понедельник, пробившись ниже психологической отметки в 90 000 долларов и в какой-то момент опустившись до окрестностей 86 000 долларов. ETH упал на 3,4% до 2980 долларов; BNB снизился на 2,1%; XRP упал на 4%; SOL потерял 1,5%, откатившись до окрестностей 126 долларов. Среди топ-10 криптовалют по рыночной капитализации лишь TRX показал незначительный рост менее 1%, остальные находились в состоянии коррекции.

С временной точки зрения это не является единичной корректировкой. С момента обновления исторического максимума в середине октября биткоин уже累计но откатился более чем на 30%, и каждое восстановление выглядит кратковременным и неуверенным. Средства ETF хотя и не показывают системного оттока, но маржинальный приток заметно замедлился и уже не может, как раньше, служить «фундаментом настроений» для рынка. Крипторынок переходит от одностороннего оптимизма к более сложному и考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验考验 - более терпеливому этапу.

На этом фоне старший стратег по товарным рынкам Bloomberg Intelligence Майк МакГлоун опубликовал новый отчет, поместив текущую динамику биткоина в более широкие макроэкономические и циклические рамки, и выдвинул вывод, вызвавший高度不安 на рынке: биткоин вполне может вернуться к 10 000 долларов к 2026 году, и это не страшилка, а один из потенциальных результатов特殊ого «дефляционного» цикла.

Причина, по которой эта точка зрения вызвала巨大ные споры, заключается не только в том, что сама цифра «слишком низкая», а в том, что МакГлоун не рассматривает биткоин как независимый криптоактив, а переосмысливает его в долгосрочной системе координат «глобальные рисковые активы — ликвидность — возврат к среднему значению благосостояния».

«Дефляция после инфляции»? МакГлоун关注的并非 крипту, а поворотную точку цикла

Чтобы понять выводы МакГлоуна, ключевым является не то, как он смотрит на криптоиндустрию, а то, как он понимает макросреду следующего этапа.

В своих последних взглядах МакГлоун反复强调 концепцию: Inflation / Deflation Inflection (переломный момент перехода от инфляции к дефляции). По его мнению, глобальные рынки находятся near такого ключевого узла. По мере того как инфляция в основных экономиках достигает пика, а динамика роста замедляется, логика ценообразования активов переходит от «борьбы с инфляцией» к应对 «дефляции после инфляции» — этапу всеобщего падения цен после завершения инфляционного цикла. Он пишет: «Нисходящий тренд биткоина может повторить ситуацию с фондовым рынком 2007 года в ответ на политику ФРС.»

Это не его первое предупреждение о медвежьем сценарии. Еще в ноябре прошлого года он预测, что биткоин упадет до отметки в 50 000 долларов.

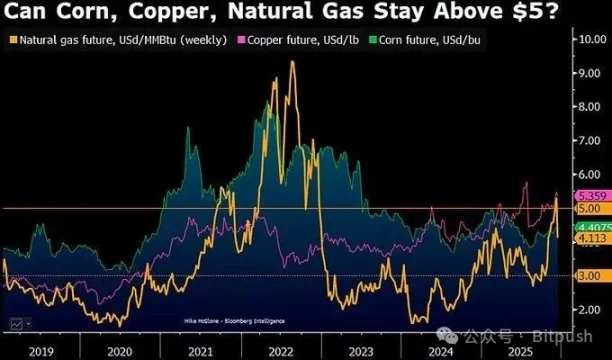

Он指出, что к окрестностям 2026 года цены на сырьевые товары могут колебаться вокруг ключевой оси — «разграничительная линия инфляция-дефляция» для ключевых товаров, таких как природный газ, кукуруза, медь, может оказаться near 5 долларов, и среди этих товаров только медь, обладающая поддержкой реального промышленного спроса, может к концу 2025 года остаться выше этой оси.

МакГлоун指出: когда ликвидность отступает, рынок заново区分 «реальный спрос» и «премию за финанциализацию». В его框架е биткоин является не «цифровым золотом», а активом,高度 коррелирующим с аппетитом к риску и спекулятивным циклом. Когда инфляционный нарратив отступает, а макроликвидность ужесточается, биткоин往往反映жает эти изменения раньше и более резко.

По мнению МакГлоуна, его логика основана не на одном техническом уровне, а на наложении трех долгосрочных путей.

Во-первых, это возврат к среднему после экстремального создания благосостояния. МакГлоун长期 подчеркивает, что биткоин является одним из самых экстремальных усилителей благосостояния за последние более чем десять лет глобальной мягкой денежной среды. Когда скорость роста цен активов в долгосрочной перспективе значительно опережает рост реальной экономики и денежных потоков, возврат往往 носит не мягкий, а резкий характер. Исторически, будь то американские акции 1929 года или пузырь доткомов 2000 года, общим для вершинных фаз было: рынок на вершине反复 ищет «новую парадигму», а итоговая幅度 корректировки, задним числом,往往远超 самых пессимистичных ожиданий того времени.

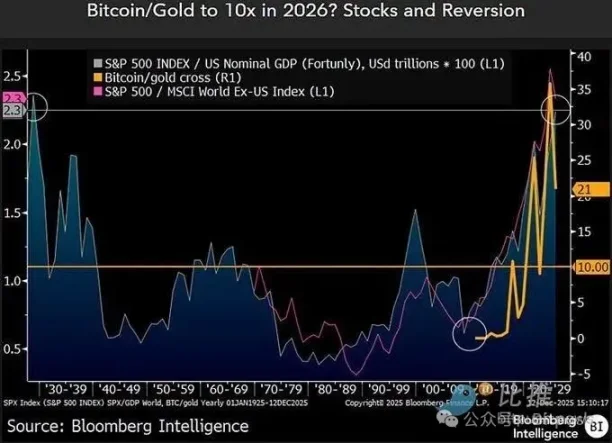

Во-вторых, это отношение относительного ценообразования между биткоином и золотом. МакГлоун特别强调 показатель соотношения биткоин/золото. Это соотношение в конце 2022 года составляло около 10 раз, затем быстро расширилось на бычьем рынке и в 2025 году一度 достигло более 30 раз. Но с начала года это соотношение уже откатилось примерно на 40%, снизившись до окрестностей 21 раза. По его мнению, если дефляционное давление сохранится, а золото останется устойчивым благодаря спросу на убежище, то дальнейшее возвращение соотношения к историческому диапазону не является радикальным предположением.

В-третьих, это системная проблема среды предложения спекулятивных активов. Хотя у самого биткоина есть четкий лимит общего предложения, МакГлоун多次指出, что рынок на самом деле торгует не «уникальностью» биткоина, а рисковой премией всей криптоэкосистемы. Когда миллионы токенов, проектов и нарративов борются за один и тот же риск-бюджет, в дефляционном цикле весь сектор往往 единообразно дисконтируется, и биткоин не может полностью脱离这个过程 переоценки.

Следует отметить, что Майк МакГлоун не является бычьим или медвежьим代言人 крипторынка. Будучи старшим стратегом Bloomberg по товарным рынкам, он长期 изучает циклические взаимосвязи между нефтью, драгоценными металлами, сельскохозяйственной продукцией, процентными ставками и рисковыми активами. Его预测并不总是 точно попадают в точку, но их ценность заключается в том, что он往往 на пике единодушных рыночных настроений задает структурные逆向 вопросы.

В своем последнем заявлении он также主动 проанализировал свои «ошибки», включая недооценку времени пробития золотом отметки в 2000 долларов, а также отклонения в оценках динамики доходности казначейских облигаций США и американских акций. Но по его мнению, эти отклонения反而反复 подтверждают一点: рынок на поворотных точках цикла最容易产生 иллюзии относительно тренда.

Другие голоса: разногласия расширяются

Конечно, оценка МакГлоуна не является рыночным консенсусом. Фактически, отношение主流ных институтов показывает явную дифференциацию.

Традиционные финансовые институты, такие как Standard Chartered, недавно заметно снизили среднесрочные и долгосрочные целевые показатели для биткоина, скорректировав预期 на 2025 год с 200 000 долларов до примерно 100 000 долларов, а также скорректировав пространство для想象 на 2026 год с 300 000 долларов до примерно 150 000 долларов, то есть институты больше не предполагают, что ETF и корпоративные размещения будут持续提供 маржинальные покупки на любом ценовом диапазоне.

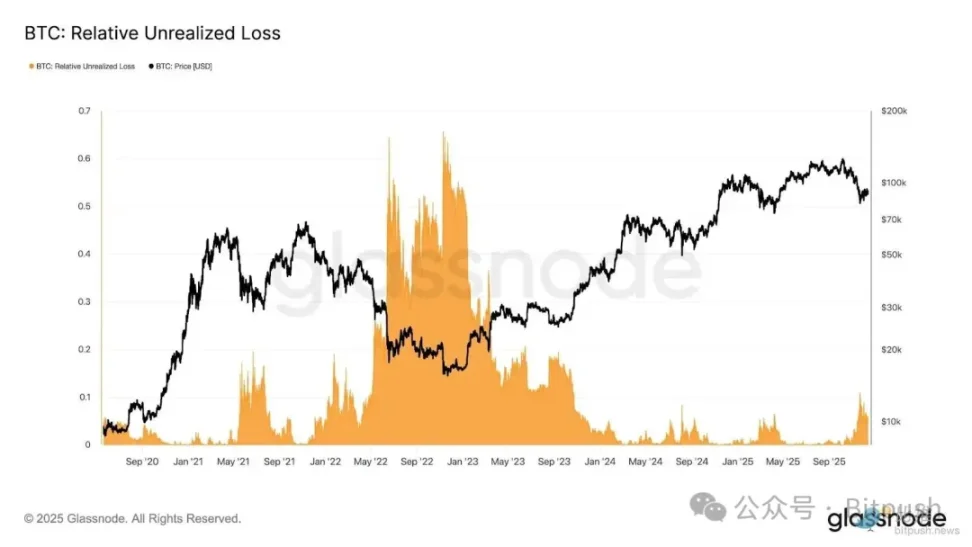

Исследование Glassnode指出, что текущий диапазон колебаний биткоина между 80 000 и 90 000 долларов уже вызвал давление на рынок, сопоставимое по интенсивности с динамикой конца января 2022 года. Текущие относительные нереализованные убытки рынка приблизились к 10% рыночной капитализации. Аналитики进一步 объясняют, что такая рыночная динамика отражает нахождение в состоянии «ограниченной ликвидности, чувствительности к макрошокам», но еще не достигшее уровня типичной медвежьей распродажи (панической сдачи).

Более количественные и структурные исследования 10x Research дают более прямой结论: они считают, что биткоин вошел в раннюю стадию медвежьего рынка, и онлайн-индикаторы, потоки средств и рыночная структура показывают, что нисходящий цикл еще не подошел к концу.

С更大ой временной точки зрения, текущая неопределенность биткоина уже не является собственной проблемой крипторынка, а прочно嵌入 в глобальный макроцикл. Следующая неделя рассматривается многими стратегами как ключевой макропериод конца года — ЕЦБ, Банк Англии и Банк Японии相继公布 решения по процентным ставкам, США же迎来一系列 отложенных данных по занятости и инфляции, которые предоставят рынку запоздалую «проверку реальностью».

ФРС на заседании 10 декабря уже释放出 необычные сигналы: не только снизила ставки на 25 базисных пунктов, но и罕见出现 три голоса против, а Пауэлл更是直言, что рост занятости за предыдущие месяцы мог быть переоценен. Эта неделя с плотным выходом макроданных переформирует核心预期 рынка на 2026 год — сможет ли ФРС продолжить снижение ставок или же придется на более длительное время нажать на паузу. Для рисковых активов этот ответ, возможно, важнее, чем любые бычьи или медвежьи споры по отдельным активам.