Автор: milian

Компиляция: AididiaoJP, Foresight News

В мире криптовалют обещание «криптокарт без KYC (верификации личности)» занимает особое место.

Оно преподносится как технологическое достижение, упакованное в потребительский продукт, и желанный «аварийный выход» для тех, кто стремится избежать финансового наблюдения. Там, где принимаются Visa или Mastercard, можно тратить криптовалюту без проверки личности, без личной информации, без лишних вопросов.

Вы, возможно, естественно спросите: почему это еще никому не удалось? Ответ: на самом деле удалось — и не раз — но также снова и снова терпело неудачу.

Чтобы понять причину, нужно начинать не с самой криптовалюты, а с инфраструктуры криптокарт. Дебетовые и кредитные карты — не нейтральные инструменты; они являются «разрешением на доступ», предоставляемым строго регулируемой платежной системой, в которой доминируют два гиганта — Visa и Mastercard. Любая карта, которая может использоваться по всему миру, должна выпускаться лицензированным банком, маршрутизироваться через идентифицируемый шестизначный BIN-код и подчиняться ряду четких контрактных обязательств по соответствию — включая строгий запрет на анонимных конечных пользователей.

Не существует технического «обходного пути» для построения карты поверх системы Visa/Mastercard. Единственный способ — это «неверное представление».

То, что обычно продается на рынке как «криптокарта без KYC», по сути является корпоративной картой. За исключением карт с очень низким лимитом, не предназначенных для массового использования, эти карты юридически выпускаются для предприятий (часто shell-компаний) с предполагаемым использованием для внутреннего возмещения служебных расходов сотрудниками. В некоторых случаях эти предприятия законны; в других — их существование служит исключительно для получения права на выпуск карт.

Потребитель никогда не был предполагаемым держателем этих карт.

Такая структура может работать в краткосрочной перспективе. Карты распространяются, маркируются как потребительский продукт, их существование молчаливо допускается, пока они не привлекут достаточного внимания, но внимание всегда привлекает проверки. Представитель по комплаенсу Visa может отследить по BIN-коду банк-эмитент, выявить злоупотребления, а затем закрыть весь проект. Когда это происходит, счета замораживаются, эмитент отключается от сотрудничества, продукт исчезает — весь процесс обычно занимает от шести до двенадцати месяцев.

Эта модель не гипотетична. Это повторяющаяся, наблюдаемая и хорошо известная реальность в индустрии платежей.

Иллюзия сохраняется только потому, что «отключение» всегда происходит после «запуска».

Почему пользователей привлекают карты «без KYC»

Привлекательность карт без KYC очень конкретна.

Она отражает реальные ограничения в доступе к финансам, переплетая проблемы конфиденциальности с проблемами доступности. Одни пользователи ценят приватность по принципиальным соображениям, а другие живут в регионах, где доступ к обычным банковским услугам ограничен, ненадежен или полностью отсутствует. Для пользователей из подвергшихся санкциям стран KYC — это не просто вторжение в частную жизнь, а прямая дискриминация, серьезно ограничивающая их возможности использовать те или иные финансовые каналы.

В этих случаях некыйский платежный инструмент — это не идеологический выбор, а временная «спасательная линия».

Это различие крайне важно. Риск не исчезает из-за «необходимости», он лишь концентрируется. Пользователи, полагающиеся на эти инструменты, часто полностью осознают, что идут на компромисс: жертвуя долгосрочной безопасностью ради краткосрочной возможности использования.

На практике платежные каналы, лишенные верификации личности и обратимости транзакций, неизбежно накапливают потоки средств, которые не прошли бы стандартную проверку на соответствие. Это операционная реальность, наблюдаемая эмитентами, операторами проектов и карточными сетями, а не теоретическое предположение. Когда доступ открыт, а возможности отслеживания слабы, средства, заблокированные в других местах, естественным образом устремляются сюда.

Как только объем транзакций растет, этот дисбаланс быстро暴露ляется. Возникающая в результате концентрация высокорискованных средств является основной причиной, по которой эти проекты, независимо от их маркетинга и целевой аудитории, в конечном итоге вызывают проверки и вмешательство.

Маркетинг вокруг криптокарт без KYC всегда сильно преувеличен и далеко выходит за правовые ограничения, с которыми сталкивается эксплуатация платежных сетей. Эта пропасть между «обещанием» и «ограничениями» редко заметна пользователям при регистрации, но она закладывает фундамент для финала, который ждет эти продукты по мере их масштабирования.

Суровая реальность платежной инфраструктуры

Visa и Mastercard — не нейтральные посредники. Это регулируемые платежные сети, работающие через лицензированные банки-эмитенты, банки-эквайеры и рамки контрактного соответствия, требующие, чтобы конечный пользователь мог быть отслежен.

Каждая карта, доступная глобально, привязана к банку-эмитенту, и каждый банк-эмитент подчиняется правилам сети. Эти правила требуют: конечный пользователь карты должен быть идентифицируем. Нет механизма выхода, нет скрытых настроек, никакая техническая абстракция не может обойти это требование.

Если карта работает по всему миру, то по определению она встроена в эту систему. Ограничения находятся не на уровне приложения, а в контрактах, регулирующих расчеты, эмиссию, ответственность и урегулирование споров.

Следовательно, реализация неограниченных, бескиевых расходов через каналы Visa или Mastercard — не просто сложна, а невозможна. Все, что, кажется, противоречит этой реальности, либо работает в рамках строгих предоплаченных лимитов, либо неправильно классифицирует конечного пользователя, либо просто «откладывает», а не «избегает» enforcement.

Обнаружение происходит легко. Одной тестовой транзакции достаточно, чтобы выявить BIN-код, банк-эмитент, тип карты и менеджера проекта. Закрытие проекта — это административное решение, а не техническая задача.

Основное правило простое:

Если вы не сделали KYC для своей карты, то кто-то другой сделал это за вас.

И тот, кто сделал KYB, действительно владеет этим аккаунтом.

Подробнее об «уязвимости корпоративных карт»

Большинство так называемых криптокарт без KYC полагаются на один и тот же механизм: карта корпоративных расходов.

Эта структура не является секретом. Это хорошо известная в отрасли «лазейка» или, скорее, «открытый секрет», порожденный способом выпуска и управления корпоративными картами. Компания регистрируется через процесс проверки бизнеса (KYB), который обычно менее строгий по сравнению с проверкой физических лиц. С точки зрения эмитента, эта компания и есть клиент. После одобрения компания может выпускать карты для сотрудников или уполномоченных плательщиков без дополнительной проверки личности на уровне держателя карты.

Теоретически это предназначено для поддержки законного бизнеса. На практике это часто злоупотребляют.

Конечный пользователь на бумаге считается «сотрудником», а не клиентом банка. Именно поэтому он не проходит индивидуальную проверку KYC. В этом и заключается секрет того, как эти продукты могут называть себя «бескиевыми».

В отличие от предоплаченных карт, карты корпоративных расходов могут хранить и перемещать крупные суммы. Они изначально не предназначены для анонимного распространения среди потребителей или хранения средств третьих лиц.

Криптовалюты обычно нельзя напрямую зачислить, поэтому требуются различные бэкэнд-«обходные пути»: кошельки-посредники, уровни конвертации, внутренний учет...

Такая структура по своей природе хрупка. Она может просуществовать лишь до тех пор, пока не привлечет достаточного внимания, а一旦 внимание привлечено, правоприменение неизбежно. История показывает, что проекты, построенные таким образом, редко живут дольше шести-двенадцати месяцев.

Типичный процесс следующий:

- Создается компания, проходит проверку KYB у эмитента карт.

- С точки зрения эмитента, эта компания и есть клиент.

- Компания выпускает карты для «сотрудников» или «уполномоченных пользователей».

- Конечный пользователь рассматривается как сотрудник, а не как клиент банка.

- Следовательно, конечный пользователь лично не обязан проходить KYC.

Это лазейка или нарушение закона?

Выпуск корпоративных карт реальным сотрудникам для законных деловых расходов — это законно. Но их публичное распространение в качестве потребительского продукта для широкой публики — нет.

Как только карты начинают распространяться среди «фальшивых сотрудников», рекламироваться публично или主要用于用于 личных расходов, эмитент подвергается риску. Visa и Mastercard могут принять меры без новых нормативных актов, им достаточно просто обеспечить соблюдение существующих правил.

Достаточно одной проверки на соответствие.

Сотрудник по комплаенсу Visa может сам зарегистрироваться, получить карту, идентифицировать банк-эмитент по шестизначному BIN-коду, отследить весь проект и затем закрыть его.

Когда это происходит, счета сначала замораживаются. Объяснения могут поступить позже, а иногда их не поступает вовсе.

Предсказуемый жизненный цикл

Неудачи проектов криптокарт, которые рекламируются как «бескиевые», не случайны, а следуют удивительно consistentной траектории, повторяющейся в десятках проектов.

Сначала наступает «фаза медового месяца». Проект запускается тихо, ранний доступ ограничен, расходы происходят как заявлено, первые пользователи сообщают об успехе. Уверенность растет, маркетинг ускоряется. Лимиты повышаются, инфлюенсеры расхваливают promises. Скриншоты успеха распространяются, нишевый проект становится заметным.

Видимость — это переломный момент.

Как только объем транзакций растет и проект привлекает внимание, проверки неизбежны. Банк-эмитент, менеджер проекта или карточная сеть проверяют его активность. BIN-код идентифицируется. Огромный разрыв между маркетингом карты и тем, как ей разрешено работать по контракту, становится очевидным. В этот момент правоприменение становится не технической проблемой, а административной.

В течение шести-двенадцати месяцев исход почти всегда один и тот же: эмитент получает предупреждение или отношения разрываются; проект приостанавливается; карты перестают работать без предупреждения; балансы замораживаются; операторы исчезают за тикетами поддержки и общими email-адресами. У пользователей нет возможности апеллировать, нет юридического статуса, нет четкого графика возврата средств — если они вообще будут возвращены.

Это не догадка и не теория. Это наблюдаемая модель, повторяющаяся в разных юрисдикциях, у разных эмитентов и в разных рыночных циклах.

Карты без KYC, работающие на рельсах Visa или Mastercard, всегда будут закрыты, единственная переменная — это время.

Неизбежный цикл уничтожения (резюме)

- Фаза медового месяца: Карта «без KYC» тихо запускается. Ранние пользователи успешны, инфлюенсеры продвигают, объем транзакций растет.

- Фаза регуляторного давления: Банк-эмитент или карточная сеть проверяют проект, помечают BIN-код, идентифицируют злоупотребление структурой выпуска.

- Развилка:

- Вынужденное введение KYC → обещание конфиденциальности полностью рушится.

- Операторы проекта исчезают → карты деактивируются, балансы замораживаются, каналы поддержки перестают работать.

Четвертого исхода нет.

Как определить «бескиевую» криптокарту за 30 секунд

Возьмем, к примеру, маркетинговое изображение так называемой некыйской криптокарты от Offgrid.cash. При увеличении изображения карты сразу бросается в глаза одна деталь: пометка «Visa Business Platinum».

Это не дизайнерский элемент или выбор бренда, это юридическая классификация. Visa не выпускает бизнес-карты Platinum для анонимных потребителей. Эта метка означает, что она участвует в программе корпоративных карт, и право собственности на счет и средства принадлежит компании, а не индивидуальному пользователю.

Глубинные последствия этой структуры редко разъясняются явно. Когда пользователь вносит криптовалюту в такую систему, происходит subtle but crucial юридический сдвиг: средства перестают быть собственностью пользователя и становятся активами, контролируемыми предприятием, владеющим корпоративным счетом. У пользователя нет прямых отношений с банком-эмитентом, нет страхования депозитов, нет права жаловаться в Visa или Mastercard.

Юридически пользователь вообще не является клиентом. Если оператор исчезнет или проект будет прекращен, средства не «украдены» — вы добровольно передали их третьей стороне, которая больше не существует или не имеет доступа к карточной сети.

Когда вы вносите криптовалюту, происходит ключевой юридический сдвиг:

- Средства больше не принадлежат вам.

- Они принадлежат той компании, которая прошла KYB в банке-эмитенте.

- У вас нет прямых отношений с банком.

- У вас нет защиты депозитов.

- Вы не можете жаловаться в Visa или Mastercard.

- Вы не клиент. Вы просто «центр затрат».

- Если Offgrid исчезнет завтра, ваши средства не «украдены» — вы легально передали их третьей стороне.

Это ключевой риск, который большинство пользователей никогда не осознает.

Три мгновенных сигнала опасности

Вам не нужна инсайдерская информация, чтобы понять, финансируете ли вы корпоративную карту. Просто посмотрите на три вещи:

- Тип карты, напечатанный на ней: Если указано Visa Business (Бизнес-карта), Business Platinum (Бизнес Платинум), Corporate (Корпоративная), Commercial (Коммерческая), то это не потребительская карта. Вас регистрируют как «сотрудника».

- Логотип сети: Если она поддерживается Visa или Mastercard, она должна соблюдать правила AML, проверки санкций и отслеживаемости конечного пользователя.

- Без исключений.

- Без технических обходных путей.

- Только вопрос времени.

- Необоснованные лимиты расходов: Если карта одновременно предлагает: высокий месячный лимит, пополняемость, глобальное использование, отсутствие KYC, то кто-то другой сделал KYB за вас.

Текущие проекты карт, продвигающие эту модель

Текущие проекты, продвигающие карты «без KYC», делятся на две категории: предоплаченные карты и так называемые «бизнес» карты. Бизнес-карты полагаются на различные варианты упомянутой уязвимости корпоративных карт. Названия меняются, но структура остается прежней.

Неисчерпывающий список текущих проектов, продвигающих карты «без KYC» (охватывающих модели предоплаченных и бизнес-карт), можно найти на https://www.todey.xyz/cards/.

Например, включая:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- Похожие «криптокарты», распространяемые через Telegram или только по приглашению

Кейс-стади: SolCard

SolCard — классический пример. Запустившись в бескиевом режиме и набрав популярность, он был вынужден перейти к полному KYC. Аккаунты замораживались до тех пор, пока пользователи не предоставляли данные удостоверения личности, и первоначальное видение конфиденциальности рухнуло в одночасье.

В конечном итоге проект перешел на гибридную структуру: карта с очень низким лимитом без KYC и полностью верифицированная по KYC карта. Исходный бескиевый режим не смог выжить после привлечения существенного использования, что является неизбежным результатом работы на несовместимых рельсах.

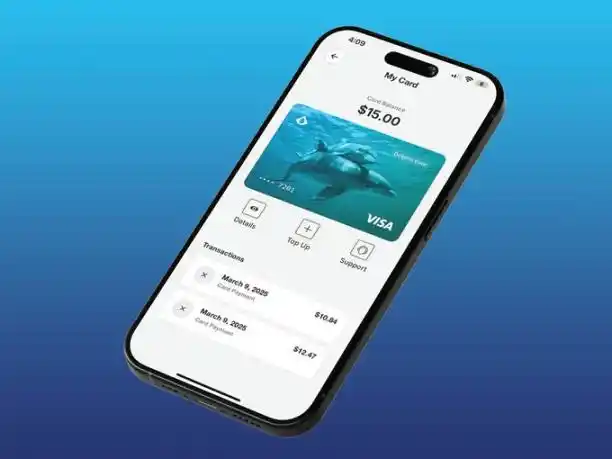

Кейс-стади: Карта Dolphin от Aqua Wallet

В середине 2025 года биткоин- и Lightning-кошелек Aqua Wallet, разработанный JAN3, выпустил карту Dolphin. Она была запущена как ограниченная бета-версия для 50 пользователей без предоставления документов. Пользователи могли вносить биткоин или USDT с лимитом расходов в 4000 долларов.

Сам этот лимит очень показателен — он явно предназначен для снижения регуляторного риска.

Структурно карта Dolphin сочетала модель предоплаты с настройкой корпоративного счета. Карта работала через счет, контролируемый компанией, а не через личный банковский счет.

Какое-то время она работала нормально, но не вечно.

В декабре 2025 года проект внезапно приостановил работу из-за «непредвиденных проблем» с поставщиком карт. Все карты Dolphin Visa немедленно перестали работать, а оставшиеся балансы должны были быть возвращены вручную через USDT, без дальнейших объяснений.

Риски для пользователей

Когда эти проекты рушатся, расплачиваются пользователи.

Средства могут быть заморожены на неопределенный срок, возврат средств может потребовать утомительного ручного процесса. Иногда балансы теряются полностью. Нет страхования вкладов, нет защиты прав потребителей, нет законных оснований для предъявления требований банку-эмитенту.

Особенно опасно то, что многие операторы заранее знают этот конец. Но они все равно продолжают. Другие маскируют риски заявлениями о «проприетарных технологиях», «регуляторных инновациях» или «новой инфраструктуре».

В выпуске корпоративных карт фальшивым сотрудникам нет никакой «проприетарной технологии».

В лучшем случае это невежество, в худшем — откровенная эксплуатация.

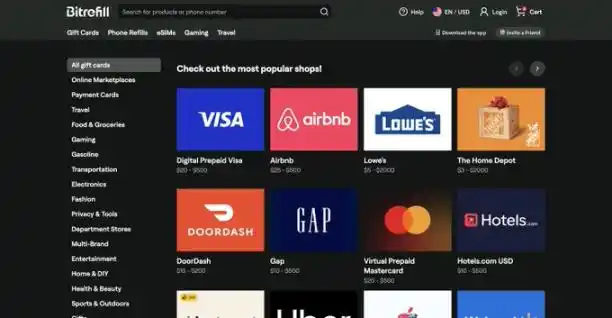

Предоплаченные карты и подарочные карты: что действительно работает?

Существуют законные некыевые платежные инструменты, но они имеют строгие ограничения.

Предоплаченные карты, купленные у合规 поставщиков, законны, потому что они имеют очень низкие лимиты, предназначены для мелких сумм и не претендуют на неограниченные расходы. Например, криптокарты предоплаты, предлагаемые через такие платформы, как Laso Finance.

(скриншот сайта @LasoFinance)

Подарочные карты — another option, такие сервисы, как Bitrefill, позволяют пользователям приватно покупать подарочные карты крупных merchants за криптовалюту, что полностью законно и соответствует требованиям.

(скриншот сайта @bitrefill)

Эти инструменты работают, потому что они уважают регуляторные границы, а не притворяются, что их не существует.

Ключевая проблема неверного представления

Самое опасное заявление касается не самого «отсутствия KYC», а его постоянства.

Эти проекты намекают, что они «решили» эту проблему, нашли «структурную лазейку», их технологии сделали compliance «неактуальным».

Это не так.

Visa и Mastercard не ведут переговоры со стартапами, они просто обеспечивают соблюдение правил.

Любой продукт, который обещает высокие лимиты, пополняемость, глобальное использование, отсутствие KYC и при этом несет логотип Visa или Mastercard, либо неверно представляет свою структуру, либо планирует исчезнуть в ближайшем будущем.

Не существует «проприетарной» технологии, которая могла бы обойти это фундаментальное требование.

Некоторые операторы утверждают, что KYC в конечном итоге будет вводиться с помощью «proofs с нулевым разглашением» (zero-knowledge proofs), так что сама компания никогда не собирает и не хранит личность пользователя. Но это не решает коренную проблему. Visa и Mastercard не关心, «кто» видит identity information; они требуют, чтобы identity information была зарегистрирована и могла быть прочитана и получена банком-эмитентом или партнером по compliance во время аудита, спора или правоприменительных действий.

Даже если верификация личности происходит с помощью privacy-preserving credentials, эмитент все равно должен иметь доступ к четкой, читаемой записи в какой-то точке compliance цепочки. Это не «отсутствие KYC».

Что произойдет, если обойти дуополию?

(скриншот сайта @colossuspay)

Существует класс карточных платежных систем, которые fundamentally меняют правила игры: системы, которые完全不 полагаются на Visa или Mastercard.

Colossus Pay — один из примеров такого подхода.

Она не выпускает карты через лицензированный банк и не маршрутизирует транзакции через традиционные карточные сети, а действует как加密原生 платежная сеть, напрямую взаимодействующая с эквайерами merchants. Эквайер — это entity, который имеет отношения с merchants и контролирует программное обеспечение платежных терминалов точек продаж, их в мире всего несколько, например Fiserv, Elavon, Worldpay и др.

Интегрируясь на уровне эквайера, Colossus полностью обходит стек эмитента и карточной сети. Стейблкоины направляются напрямую эквайеру, конвертируются по мере необходимости и рассчитываются с merchant. Это снижает комиссии, сокращает время расчетов и устраняет «плату за проезд», взимаемую Visa и Mastercard за каждую транзакцию.

Ключевой момент: поскольку в потоке транзакций нет участвующих банка-эмитента и карточной сети, нет и entity, который по контракту обязан проводить KYC конечного пользователя для выпуска карты. Согласно действующим нормативным рамкам, единственным entity, несущим obligation KYC в этой модели, является сам эмитент стейблкоина. Платежной сети не нужно изобретать лазейки или неправильно классифицировать пользователей, потому что она изначально не работает по правилам карточных сетей.

В этой модели «карта» по существу является просто приватным ключом, авторизующим платеж. Отсутствие KYC — не цель, а просто естественный побочный продукт устранения дуополии и сопутствующей ей compliance структуры.

Это структурно честный путь к некыевым платежным инструментам.

Если эта модель работоспособна, то очевидный вопрос: почему она еще не распространена повсеместно?

Ответ — дистрибуция.

Интеграция с эквайерами очень сложна. Это консервативные institutions, они контролируют операционные системы терминалов и действуют медленно. Интеграция на этом уровне требует времени, доверия и операционной зрелости. Но именно здесь может произойти реальные изменения, потому что этот уровень контролирует, как реальный мир принимает платежи.

Большинство стартапов криптокарт выбирают более простой путь: интеграция с Visa или Mastercard, агрессивный маркетинг, быстрое масштабирование до прихода enforcement. Строить за пределами дуополии медленнее и сложнее, но это единственный путь, который не заканчивается «отключением».

Концептуально эта модель схлопывает кредитную карту в加密-примитив. Карта больше не является счетом, выпущенным банком, а представляет собой приватный ключ, авторизующий платеж.

Заключение

Пока Visa и Mastercard остаются базовой инфраструктурой, невозможно осуществлять неограниченные расходы без KYC. Эти ограничения являются структурными, а не техническими, и никакой ребрендинг, нарративы или модные термины не могут изменить эту реальность.

Когда карта с логотипом Visa или Mastercard обещает высокие лимиты и отсутствие KYC, объяснение простое: она либо использует структуру корпоративной карты, помещая пользователя вне юридических отношений с банком, либо неверно представляет, как продукт actually works. История неоднократно это доказывала.

Действительно более безопасными вариантами являются предоплаченные карты и подарочные карты с четко определенными лимитами и ожиданиями. Единственное долгосрочное, устойчивое решение — это полностью отказаться от дуополии Visa-Mastercard. Все остальное является временным, хрупким и подвергает пользователей рискам, о которых они обычно не подозревают, пока не станет слишком поздно.

За последние несколько месяцев я видел резкий всплеск обсуждений о картах «без KYC». Я написал эту статью, потому что существует огромный пробел в знаниях о том, как эти продукты actually work и о юридических и кастодиальных рисках, которые они несут для пользователей. Мне нечего продавать, я пишу о конфиденциальности, потому что это важно, в какой бы области она ни затрагивалась.