Автор: Nancy, PANews

В битвах за привлечение клиентов в финансовой сфере «раздача денег пользователям» всегда была самым простым и эффективным оружием.

Более десяти лет назад такие продукты, как Yu'ebao, с их видимой и подсчитанной доходностью, открыли обычным людям границы понимания финансовых продуктов и бросили вызов традиционным финансам.

Подобное противостояние разворачивается сейчас и на другом берегу океана. В эти дни элита Уолл-стрит и крипто-нативные гиганты яростно спорят из-за законопроекта о структуре рынка, касающегося доходности стейблкоинов. Одна сторона пытается с помощью регулирования удержать высокие стены традиционных финансов, другая — завоевать рынок реальными деньгами.

Если вернуть взгляд в Китай, то цифровой юань переживает ключевое обновление. Как известно, за несколько лет пилотных проектов поочередно применялись стимулирование красными конвертами, продвижение в различных сценариях и политическое давление, но цифровой юань так и не смог по-настоящему войти в повседневную жизнь обычных людей.

С началом в этом году эры цифрового юаня 2.0, который обрел способность приносить проценты, у пользователей впервые появилась очевидная практическая потребность: хранение монет для получения дохода. Одновременно с этим цифровой юань перестал быть M0 и стал M1, прокладывая более долгосрочный путь через смарт-контракты, чтобы стать базовой цифровой платежной инфраструктурой.

Вступление в эру получения процентов,升级为 «стейблкоина с доходностью»

Если судить только по масштабу, продвижение цифрового юаня нельзя назвать медленным.

После десяти лет исследований, разработок и пилотного внедрения цифровой юань уже сформировал определенный объем. По состоянию на конец ноября 2025 года было累计处理交易累计 обработано 3,48 млрд транзакций на сумму 16,7 трлн юаней; открыто 230 млн личных кошельков и 18,84 млн корпоративных кошельков; пилотные зоны покрывают 26 регионов в 17 провинциях (автономных районах, городах центрального подчинения).

От создания инфраструктуры и технической проверки до внедрения платежных сценариев цифровой юань достиг阶段性目标阶段性 цели от «возможности использования» до «пригодности к использованию». Этот прогресс стал возможен благодаря постоянному совершенствованию базовых технологий и мощному импульсу на политическом уровне, который через субсидии в виде красных конвертов, кэшбэка за покупки и другие методы постоянно создает возможности для использования цифрового юаня.

Но часто ли мы встречаем цифровой юань в повседневной жизни? Ответ не очень оптимистичный.

Если поместить в более крупную платежную систему,对比尤为明显 контраст становится особенно очевидным. Только в третьем квартале 2025 года небанковские платежные организации Китая обработали сетевые платежи на сумму 85,28 трлн юаней, объем транзакций составил 338,019 млрд. Не говоря уже о коммерческих платежных сетях, таких как Alipay и WeChat Pay, которые уже глубоко проникли в высокочастотные сценарии, такие как еда, одежда, жилье и транспорт. Независимо от объема транзакций, loyalty использования или способности аккумулировать средства, они намного превосходят нынешние возможности цифрового юаня.

Для большинства обычных пользователей и предприятий цифровой юань — это всего лишь юань в другой оболочке, по сути, это все те же средства, лежащие на счете без начисления процентов, которые на стороне пользователя не отличаются от баланса в кошельках WeChat или Alipay, поэтому у пользователей естественным образом отсутствует мотивация менять давние привычки использования.

Эта ситуация наконец изменилась 1 января 2026 года, когда цифровой юань официально стал «стейблкоином с доходностью».

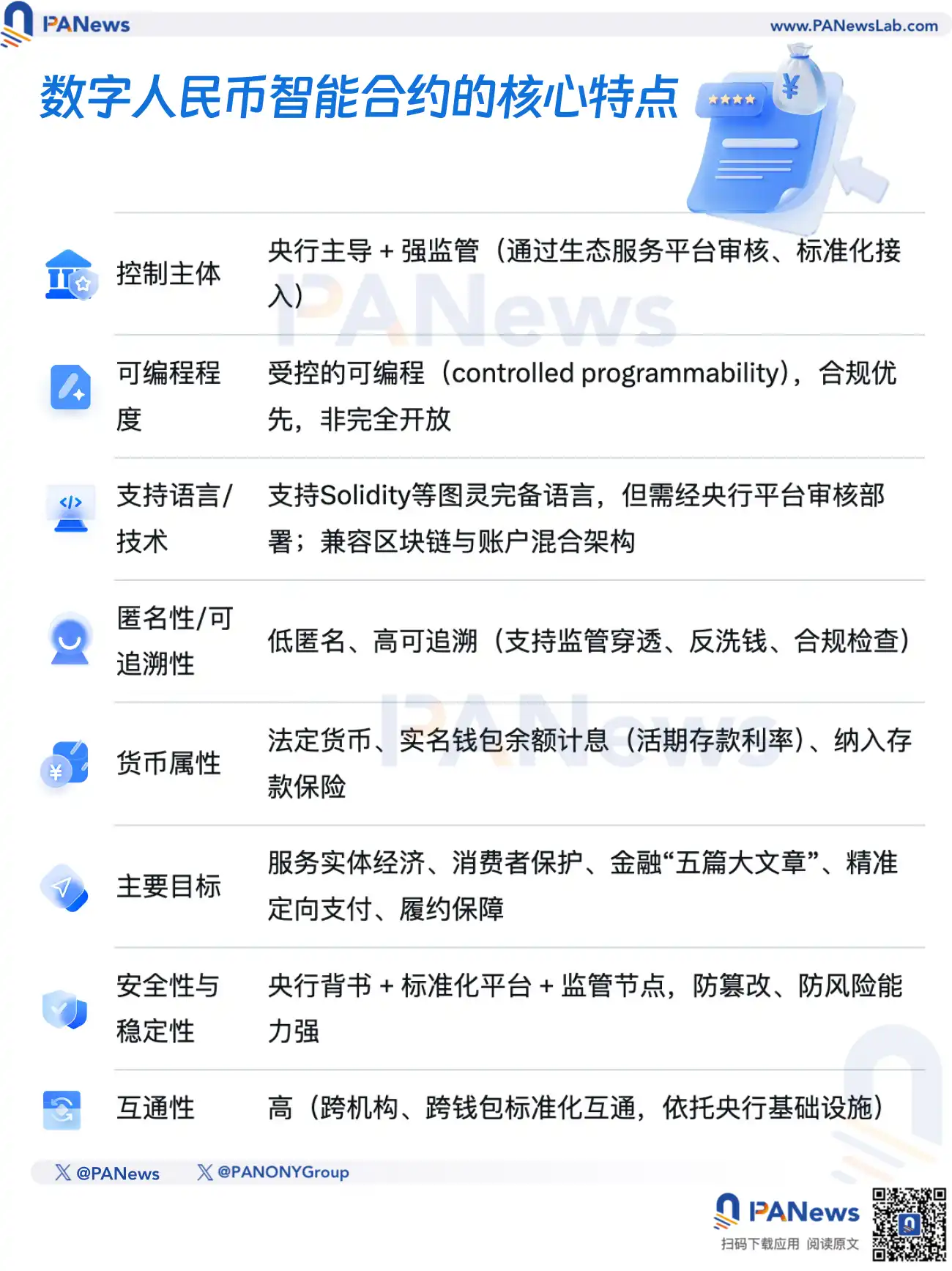

Согласно новой политике, пользователи могут загрузить приложение цифрового юаня через официальные магазины приложений и начислять проценты на средства в персональных кошельках первого, второго и третьего типа по ставке活期存款挂牌利率 для活ковых вкладов. Текущая годовая процентная ставка составляет 0,05%, датами начисления процентов являются 20 марта, 20 июня, 20 сентября и 20 декабря каждого года;值得注意的是 Важно отметить, что анонимные кошельки (кошельки четвертого типа), открытые только с проверкой номера мобильного телефона, пока не начисляют проценты.

Это означает, что у пользователей появился канал для прироста стоимости их краткосрочных свободных средств, причем проценты начисляются автоматически, с нулевой операционной стоимостью. Хотя эта ставка не очень высока, она дает пользователям причину хранить средства и предоставляет цифровому юаню конкурентное преимущество по сравнению с традиционными финансовыми продуктами.

В криптомире доходность стейблкоинов уже не новость, обычно она достигается через DeFi, стейкинг или скрытые процентные ставки. Однако эти механизмы также сопряжены с такими проблемами, как уязвимости смарт-контрактов, риски откола от курса и неопределенность регулирования.

Для сравнения, доходность цифрового юаня建立在央行监管下的安全可控框架内 создана в рамках безопасной и контролируемой структуры под надзором центрального банка, что гарантирует стабильность и безопасность средств. Цифровой юань включен в сферу страхования депозитов и享有同等安全保障 пользуется同等安全保障той же защитой, что и обычные депозиты, с возмещением до 500 000 юаней. Эта безопасностная структура с государственными гарантиями принципиально отличается от reliance криптомира на код и механизмы консенсуса.

С очередным обновлением цифрового юаня Китай стал первой экономикой в мире, которая начисляет проценты на CBDC (цифровой валюту центрального банка).

Прощание со 100% резервированием, у банков наконец-то появился стимул

Помимо недостаточной активности пользователей, участие и мотивация банков также были major проблемой в продвижении цифрового юаня.

Изначально позиционирование цифрового юаня как M0 (цифровой наличности) ограничивало сферы его применения и не позволяло приносить доход пользователям. Что более важно, использовалась система 100% резервного покрытия. Это означало, что коммерческие банки не могли использовать deposited пользователями цифровые юани для размещения средств или кредитования, каждый полученный банком цифровой юань必须全额上缴给央行 должен был быть полностью переведен в центральный банк и заморожен на его счетах.

Таким образом, банки не только не могли получать доход от этих средств, но и несли большие операционные расходы на открытие кошельков, расширение сценариев, противодействие отмыванию денег, обслуживание клиентов и т.д. Следовательно, у банков не было достаточного стимула для активного продвижения цифрового юаня.

«В традиционной账户体系 системе счетов уже не осталось много места для инноваций, после того как цифровой юань定位於 M1定位於 M1, он становится финансовой инфраструктурой, предоставляя рыночным институтам больше пространства для исследований», — сообщает Caixin со ссылкой на представителя банка.

По мере того как цифровой юань постепенно эволюционирует в форму M1, ситуация меняется.

dir="ltr">В новой модели M1余额 остатки цифрового юаня на корпоративных кошельках в банках становятся обязательствами商业银行 коммерческих банков. Банкам нужно только внести часть средств в центральный банк в соответствии с нормой обязательных резервов, оставшиеся средства могут быть использованы для самостоятельной разработки增值服务 услуг по увеличению стоимости,例如推出数字人民币专属理财产品 например, запуска эксклюзивных финансовых продуктов для цифрового юаня.Эта институциональная корректировка предоставляет банкам больше возможностей для получения прибыли, стимулируя их к активному участию в построении экосистемы цифрового юаня, а также превращает банки из прежних центров затрат постепенно в центры прибыли, thereby усиливая их мотивацию к продвижению цифрового юаня.

В настоящее время такие банки, как Industrial and Commercial Bank of China, Agricultural Bank of China, Bank of China, China Construction Bank, Bank of Communications, China Postal Savings Bank, China Merchants Bank и другие, предоставляют услуги数字钱包 цифровых кошельков.

值得注意的是 Важно отметить, что небанковские платежные организации (такие как Alipay и WeChat Pay) по-прежнему должны вносить 100% резервы и не могут享有较为灵活的资金运作空间 пользоваться таким же гибким пространством для операций с средствами, как банки.

Снятие支付标签支付ового ярлыка, смарт-контракты как новая финансовая инфраструктура

Цифровой юань постепенно снимает ярлык «支付替代品替代ы платежа» и трансформируется в более sticky цифровую финансовую инфраструктуру.

В отличие от WeChat и Alipay, которые по сути являются платежными инструментами для хранения традиционных денег, цифровой юань сам является валютой, его использование похоже на передачу электронных现金. Кроме того, цифровой юань также не построен на блокчейне, а основан на全新设计的账户体系全新ой системе счетов, но программируемость на основе смарт-контрактов является核心竞争优势核心ным конкурентным преимуществом, позволяющим внедряться в более сложные сценарии исполнения и регулирования.

Например, в сфере предоплаты цифровой юань может реализовать управление средствами по принципу «分次解冻、按次支付» «поэтапная разблокировка, оплата за раз»; в家庭和校园场景家庭ных и учебных сценариях родители могут ограничить счета детей определенным消费ным диапазоном; в сфере государственных субсидий также можно точно контролировать использование средств.

В технической реализации, согласно披露 раскрытию Caixin, цифровой юань использует受限图灵完备设计设计 ограниченной полноты по Тьюрингу, поддерживая только шаблонные скрипты, разрешенные центральным банком.虽然限制了某些功能 Такой дизайн, хотя и ограничивает некоторые функции, эффективно保障系统的安全性与可控性 гарантирует безопасность и управляемость системы. По сравнению с полностью по Тьюрингу смарт-контрактами в криптомире, этот дизайн цифрового юаня避免了常见的 риски уязвимостей, атак и сбоев управления в смарт-контрактах.值得一提的是 Стоит отметить, что разработка смарт-контрактов для цифрового юаня поддерживает多种编程语言多种 языков программирования, включая полностью по Тьюрингу языки, совместимые с Ethereum, такие как Solidity, поэтому开发潜力并不受限 потенциал разработки не ограничен.

Более того, цифровой юань также продемонстрировал支付韧性支付ную устойчивость. Его функция双离线支付 двустороннего офлайн-платежа позволяет сторонам сделки完成交易 завершить транзакцию через NFC телефона в условиях отсутствия сети. Эта возможность обладает незаменимостью в аварийных ситуациях и特殊环境下特殊ых условиях, тогда как в криптосистемах, будь то платежи Bitcoin или стейблкоинами, почти все зависит от постоянного подключения к сети для синхронизации реестра и окончательного расчета.

Для устранения «数字鸿沟» «цифрового разрыва» и адаптации к привычкам использования различных групп, таких как пожилые люди, студенты и иностранные граждане в Китае, цифровой юань также配套推出配套но推出推出 различные формы硬钱包 аппаратных кошельков, включая IC-карты, носимые устройства (например, часы), SIM-карты и мобильные терминалы. Это коренным образом отличается от защитной позиции крипто-аппаратных кошельков, которые主要用于 «холодного хранения» приватных ключей для защиты от хакерских атак. Аппаратные кошельки цифрового юаня更侧重于更侧重于更注重普惠性高频支付 массовых высокочастотных платежей. Однако на现阶段现阶段, ограниченные стоимостью развертывания и готовностью merchants商户ных терминалов к модернизации, фактический диапазон использования аппаратных кошельков цифрового юаня все еще ограничен, и их реальная эффективность普及效果 распространения仍需进一步观察仍需 дальнейшего наблюдения.

В настоящее время цифровой юань ускоряет演进 развитие в сторону全场景型货币 универсальной валюты для всех сценариев. Его применение уже вышло за零售范畴零售ные рамки, охватывая оптовые платежи, государственные услуги, общественное управление и даже跨境结算跨境ные расчеты, формируя модели применения, охватывающие онлайн и офлайн, которые можно复制推广 тиражировать и распространять,有望进一步成为有望进一步 стать незаменимой инфраструктурой в цифровой экономике.

Особенно это касается跨境支付跨境ных платежей, которые являются важным направлением его развития после обновления, поддерживая三级转账 трехсторонние переводы (государство,商家/个人商家/физическое лицо). По мере быстрого проникновения стейблкоинов в сферу глобальных跨境ных платежей цифровой юань ускоряет «出海» «выход за рубеж», становясь重要推动力重要ной движущей силой интернационализации юаня. Через跨境支付跨境ные платежи цифровой юань不仅可以 не только может повысить эффективность платежей и снизить costs成本, но и занять место в全球支付体系全球ой платежной системе. Например, когда иностранные туристы совершают покупки в Китае, им не нужно обменивать валюту, достаточно использовать приложение цифрового юаня для сканирования QR-кода и оплаты в本地 валюте по текущему курсу. В настоящее время через mBridge累计超过累计но осуществлено跨境转账跨境ных переводов на сумму более 550 млрд долларов США, 95% из которых结算结算ено с использованием цифрового юаня.

В целом, чтобы真正完成真正完成 переход от инструмента политики к массовому продукту, настоящее испытание, возможно, только начинается. Но его путь и потенциал уже стали比过去更加清晰 более ясными, чем раньше.