Авторы: Caleb Shack, Alana Levin

Перевод: Джяхуань, ChainCatcher

В Variant мы увлечены исследованием зарождающихся рынков. Новые классы активов, финансовые продукты, выпуск активов, расширение доступа к рынку и новые способы участия глубоко укоренены в нашей ДНК.

В последнее время мы размышляем о рынках, построенных вокруг вычислительных мощностей.

Доступ к вычислительным мощностям — это огромная и растущая область, и она, возможно, созрела для дальнейшей финтехнизации.

Однако динамика спроса и предложения на вычислительные мощности чрезвычайно сложна, непрозрачна и постоянно меняется. Остается много нерешенных вопросов относительно рыночного времени, структуры и даже того, каким именно активом следует торговать.

В процессе жарких дебатов и обсуждений этих вопросов мы хотим поделиться зарождающейся аналитической структурой как окном в мир размышлений о рынке вычислительных мощностей.

Рождение нового фьючерсного рынка обычно требует следующих пяти предпосылок:

- Фрагментация на стороне предложения

- Постоянная ценовая волатильность

- Инфраструктура для физических расчетов

- Стандартизированная, торгуемая единица

- Отсутствие альтернатив для ценового открытия или хеджирования

Наша структура рассматривает текущий ландшафт рынка вычислительных мощностей через призму этих пяти измерений. Мы используем исторические аналогии, чтобы объяснить важность каждого измерения, и прогнозируем, когда рынок достигнет критической точки.

Краткий обзор основных моментов

Быстрый взгляд на эту структуру показывает, что сегодняшний рынок вычислительных мощностей еще не обладает зрелостью, необходимой для поддержания устойчивого фьючерсного рынка.

(Тем не менее, рынок динамичен, и многие стартапы активно работают над изменением ситуации; если вы занимаетесь этим, свяжитесь с нами!)

Вот наша текущая оценка рынка фьючерсов на вычислительные мощности по пяти измерениям:

- Фрагментация на стороне предложения:🔴 Предложение высокомонополизировано гигантскими облачными провайдерами

- Ценовая волатильность:🟢 Цены на GPU крайне волатильны

- Инфраструктура для физических расчетов:🟢 Инфраструктура для физических расчетов существует на уровне OTC-брокеров

- Стандартизация:🔴 Отсутствует стандартизированная, торгуемая единица вычислительной мощности

- Отсутствие альтернатив:🟡 Вертикально интегрированные поставщики могут хеджировать внутри компании, другим участникам приходится открывать длинные позиции

1. Фрагментация на стороне предложения (Оценка для вычислительной мощности: 🔴)

Фьючерсные рынки — это механизмы ценового открытия.

При монопольном предложении ценовое открытие теряет смысл, поскольку цена определяется небольшим количеством крупных поставщиков, устраняя любую неопределенность в ценообразовании.

История полна подобных примеров.

Фьючерсы на нефть набрали силу только после ослабления картелей на стороне предложения (таких как «Семь сестер», семь транснациональных гигантов, доминировавших в мировой нефтяной промышленности в середине XX века).

Рынки электроэнергии сформировались после дерегулирования правительств, слома монопольного ценообразования и допуска на рынок независимых производителей. Фрагментация предложения сделала фьючерсные рынки ключевой площадкой для ценового открытия.

Взглянув на текущую динамику вычислительных мощностей, мы видим, что предложение относительно концентрировано.

Четыре облачных гиганта (такие как AWS, Azure, GCP, Oracle) контролируют около 78% мировых внутренних мощностей критической ИТ-инфраструктуры и около 69% поставок H100 (по оценкам оригинала, предположительно 12,4 млн H100 в Q4 2025).

Отсюда мы делаем вывод, что они также доминируют в предложении часов вычислительных мощностей в мире. Предложение не фрагментировано.

Тем не менее, мы размышляем о факторах, которые могут изменить эту динамику.

Появляются новые облачные провайдеры. Новые архитектуры чипов создают возможности для других поставщиков завоевать долю рынка.

Часть долгосрочных зарезервированных мощностей основных лабораторий в итоге может оказаться неиспользуемой, что означает, что эти лаборатории в конечном итоге могут стать поставщиками или продавцами мощностей на рынке.

Таким образом, хотя мы не уверены в будущем уровне концентрации, наше текущее суждение таково: рынок движется в направлении большей фрагментации предложения, чем сейчас.

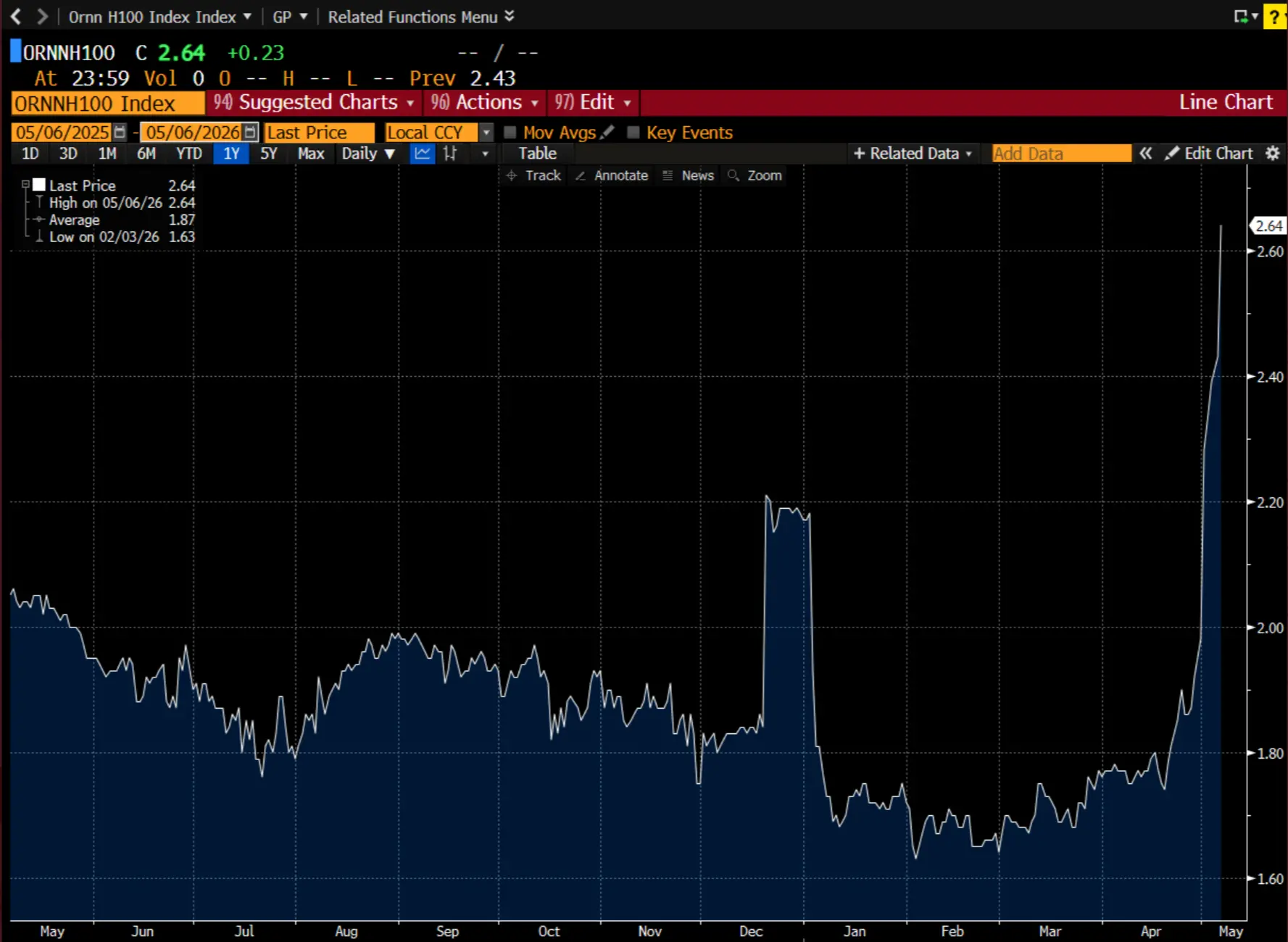

2. Ценовая волатильность (Оценка для вычислительной мощности: 🟢)

Индекс H100 от Ornn на терминале Bloomberg

Еще одна предпосылка для фьючерсного рынка — высокая волатильность базового актива.

Без значительной ценовой неопределенности у хеджеров нет стимула защищаться от рисков волатильности.

Волатильность также привлекает спекулянтов, которые могут получать прибыль от больших ценовых колебаний. Если рынок стабилен или предсказуем, спекулянты обратят свой взор на другие рынки.

Мы наблюдали это на рынке нефти в 1950-х годах.

Тогда из-за переизбытка предложения нефти Советский Союз предлагал цены ниже опубликованных «Семью сестрами». «Семь сестер» в ответ снизили цены в регионе без уведомления ближневосточных производителей.

Последовавшая цепная реакция привела к национализации ближневосточной нефти, созданию ОПЕК и росту неопределенности в глобальных ценах на нефть. Затем волатильность нефти спровоцировала волатильность на рынках электроэнергии в 1970-х годах.

Ценообразование на вычислительные мощности было, есть и будет волатильным.

Скорость вывода нового предложения на рынок неопределенна. Новые архитектуры чипов или центров обработки данных могут повысить эффективность работы для конкретных задач. Спрос продолжает резко расти и расширяться непредсказуемыми способами.

Мы вполне уверены, что эта предпосылка уже присутствует.

3. Инфраструктура для физических расчетов (Оценка для вычислительной мощности: 🟢)

Для эффективной работы рынка покупатели должны быть уверены, что смогут получить и использовать базовый инструмент в указанные дату и время.

Для этого необходима инфраструктура: механизмы для агрегации предложения, обеспечения надежной поставки, клиринга сделок, обработки обеспечения и управления расчетами. Эти функции обычно берут на себя посредники или брокеры.

На рынках электроэнергии эти задачи выполняют независимые системные операторы, выступающие в качестве нейтральных третьих сторон, подобных государственным структурам.

В нынешнем рынке вычислительных мощностей нет точного аналога такой роли, но наша гипотеза такова: брокеры вычислительных мощностей или OTC-дилеры начинают (и все больше склонны) брать на себя многие из вышеуказанных функций.

Сегодня брокеры строят индексы и инструменты агрегации данных вокруг соглашений о покупке и аренде вычислительных мощностей, чтобы закрепить рыночные цены.

Ornn и Silicon Data уже начали публиковать данные о ценах на GPU уровня дата-центров.

Брокерское сообщество также формирует консенсус по контрактным соглашениям, аналогично тому, как SAFE протокол стандартизировал условия раннего финансирования. Эти инструменты совершенствуют базовую инфраструктуру для физических расчетов — тогда как ранее эта координация в значительной степени происходила в групповых чатах.

Мы даем зеленый балл инфраструктуре для физических расчетов, потому что она закладывает основу для ценового открытия.

Но по сравнению со зрелым спотовым рынком она далеко не совершенна. Эти покупки происходят на уровне инфраструктуры, и не все участники рынка имеют право публично перепродавать после покупки. Мы внимательно следим за развитием новых рынков на этом уровне.

4. Стандартизация (Оценка для вычислительной мощности: 🔴)

Основная проблема для новых товаров часто заключается в уникальности и невзаимозаменяемости их единиц.

Слишком много переменных может размывать ликвидность по многим рынкам или приводить к чрезмерному базисному риску, неприемлемому для большинства потребностей в хеджировании и поставке.

Например, сырая нефть оценивается по плотности и содержанию серы, которые различаются в зависимости от месторождения.

NYMEX нашел продуктовое соответствие со своим индексом WTI (легкая малосернистая нефть), потому что он закрепил стандарт, который может обслуживать глобальный рынок добычи, и даже используется участниками рынка переработки (например, авиакомпаниями) для хеджирования.

Электроэнергия стандартизирована по регионам с учетом колебаний спроса и предложения, которые различаются из-за температуры, плотности населения и других факторов.

Рынку вычислительных мощностей не хватает уровня стандартизации, который бы удовлетворял общие потребности в хеджировании.

Задача в том, что один экземпляр H100 не всегда равен другому экземпляру H100.

Такие факторы, как регион (и местные входящие мощности), конфигурация системы (т.е. аппаратное обеспечение и сетевые компоненты) и срок действия (т.е. продолжительность контракта), усугубляют различия в ценообразовании GPU-экземпляров.

Однако мы видим ранние признаки стандартизации, особенно когда спрос исходит от длинного хвоста (т.е. не от передовых лабораторий) инференса.

В отличие от обучения, рабочие нагрузки инференса требуют гораздо меньше нюансов и могут выполняться в распределенной, а не колокализованной среде.

Если предложение инференса фрагментируется между многими поставщиками, например, за счет увеличения доли рынка моделей с открытыми весами, может возникнуть стандартизация.

5. Отсутствие альтернатив (Оценка для вычислительной мощности: 🟡)

Это тонкий, но часто упускаемый из виду момент в формировании рынка.

Фьючерсные рынки создаются для обслуживания хеджеров. Если существуют альтернативы с достаточной ликвидностью и пренебрежимо малым базисным риском, то альтернативный контракт не найдет спроса.

Типичным примером является отсутствие внедрения фьючерсов на авиационное топливо — потому что WTI и другие индексы добычи уже достаточно удовлетворяли потребности.

В области электроэнергии фьючерсы, основанные на температуре, потерпели неудачу, потому что участники рынка обнаружили, что хеджирование результата ценовых колебаний (электроэнергия) более эффективно, чем хеджирование их причины (температуры).

Сегодня поставщики моделей хеджируют риски вычислительной мощности с помощью долгосрочных арендных соглашений или совместных предприятий, часто на условиях «бери или плати», где они обменивают риск воздействия спотовых цен на риск контрагента.

Крупнейшие облачные провайдеры обычно физически владеют развернутыми ими GPU.

С другой стороны, участники из длинного хвоста, не имея ни переговорной силы для получения выгодных арендных условий, ни капитала для создания собственной вертикально интегрированной инфраструктуры, оказываются наиболее уязвимыми к колебаниям спотового рынка.

С точки зрения рынка альтернатив не существует; однако участники, контролирующие предложение, могут хеджировать внутри компании за счет вертикальной интеграции.

Сводная оценка

Если взглянуть на сводную таблицу оценок, возможно, еще слишком рано для того, чтобы вычислительные мощности поддержали устойчивый фьючерсный рынок.

У этого рынка есть волатильность, привлекающая спекулянтов, и ранняя расчетная инфраструктура для поддержки сделок, но ему не хватает фрагментации предложения и стандартизации, необходимых для подлинного ценового открытия в крупных масштабах.

Большинство сделок происходит на внебиржевом рынке.

Брокеры строят источники цен, Ornn и Silicon Data публикуют индексы, торговля в групповых чатах оформляется в виде шаблонов контрактов.

Это не бессмысленно, но это еще не сложившийся рынок, подобный WTI или PJM. Объемы слишком малы, контракты слишком индивидуальны, а предложение слишком концентрировано, чтобы существующая инфраструктура могла осуществлять клиринг в больших масштабах.

Правильный способ интерпретации этой структуры — рассматривать ее как диагностический инструмент, а не как окончательный вывод. Она говорит нам о том, чего не хватает, а не о том, что невозможно.

Неразрешенные вопросы

Рынок будет развиваться способами, которые мы сейчас не можем точно определить.

У нас много нерешенных вопросов и несколько первоначальных гипотез. Эти гипотезы предварительны и требуют дальнейшей проверки или опровержения. Ниже мы излагаем наиболее сильные аргументы в их пользу.

▍В течение следующих 1-2 лет станет ли рыночное предложение более фрагментированным или более концентрированным?

Мы ожидаем умеренной фрагментации.

Новые облачные провайдеры запускают новые мощности быстрее, чем любые другие категории.

Поскольку электроэнергия становится основным ограничивающим фактором, открываются новые регионы, что выгодно операторам, которые могут строить мощности вблизи дешевой электроэнергии, а не вблизи существующих центров присутствия крупнейших облачных провайдеров.

Компании из списка Fortune 2000 даже поддерживают небольшие дата-центры. Расширение в этой области кажется неизбежным.

Однако стандартная бизнес-модель зависит от крупных долгосрочных контрактов с надежными контрагентами, такими как крупнейшие облачные провайдеры и передовые лаборатории.

Поставщики облачных брокерских услуг, такие как Hyperbolic и SF compute, идут в противоположном направлении, предлагая мощности с почасовой оплатой.

Эти компании обслуживают длинный хвост спроса на вычислительные мощности от AI-стартапов, компаний на уровне приложений, запускающих инференс на открытых весах, и исследовательских лабораторий, не имеющих бюджета уровня передовых лабораторий.

Мы верим, что внедрение открытых весов, в частности, приведет к дальнейшей фрагментации предложения вычислительных мощностей — поскольку предложение будет «девертикализировано» от передовых лабораторий и крупнейших облачных провайдеров.

▍Как будет происходить стандартизация?

Поставщики индексов устанавливают стандарты вокруг стоимости GPU-экземпляра в час.

Эти источники данных представляют собой приблизительные оценки, а не точные цены.

Цены на экземпляры различаются из-за множества факторов, включая регион, конфигурацию системы и срок действия, что затрудняет установление стандартной цены.

Дифференциация конфигураций системы особенно велика, поскольку дата-центры адаптируют их под индивидуальные рабочие нагрузки, а крупнейшие облачные провайдеры оптимизируют их для привязки к своей экосистеме, а не для унификации рынка.

Стандарты возникают, когда существует объединенный рыночный спрос.

Стандарт WTI получил распространение, потому что он обслуживал широкий спектр продуктов переработки, таких как бензин, дизельное топливо и авиационное топливо.

Сегодня спрос на вычислительные мощности определяется рабочими нагрузками обучения и инференса ИИ.

Инфраструктура обучения кастомизирована, оптимизирована для длительных вычислительно-интенсивных задач в крупных централизованных объектах, что делает базовые вычислительные экземпляры почти незаменимыми.

С другой стороны, инфраструктуре инференса требуются более простые аппаратные спецификации и меньше энергии; она оптимизирована по задержкам, что означает, что инфраструктура распределена по разным регионам, а не колокализована.

Инференс — это однородная нагрузка, и, по прогнозам, к 2029 году он составит более 65% спроса на вычислительные мощности для ИИ. Мы предполагаем, что оптимизация на уровне инфраструктуры вычислительных мощностей, обслуживающей этот рынок, приведет к унификации требований к мощностям среди поставщиков.

Если различия на уровне экземпляров чипов сохранятся, другие пути стандартизации могут лежать через бенчмаркинг на аппаратном уровне.

NVIDIA создала бенчмарк MLPerf для оценки производительности инференса и обучения для различных архитектур моделей.

В этом сценарии GPU-экземпляры торговались бы не на основе их аппаратных спецификаций, а на основе качества и эффективности их вывода.

▍Что может помешать появлению стандартов в течение следующих 1-2 лет?

Мы считаем, что «огороженные сады» и кастомизированные рабочие нагрузки будут душить попытки стандартизации.

В течение следующих 1-2 лет крупнейшие облачные провайдеры и передовые лаборатории будут стремиться сохранить свое доминирование в инфраструктуре ИИ и предоставлении моделей.

Если эти две составляющие не разделятся, они будут поддерживать аппаратное обеспечение в соответствии со своими собственными потребностями, которые различаются от компании к компании. Внедрение новых архитектур чипов еще больше фрагментирует аппаратные спецификации, затрудняя установление стандартов.

▍Как открытые веса получат значимое применение?

Это самый простой путь к формированию рынка вычислительных мощностей.

Две основные узкие места, с которыми сегодня сталкиваются эти рынки, — это концентрация предложения и отсутствие стандартизации.

Широкое внедрение открытых весов демократизирует возможность запускать инференс.

Это, в свою очередь, создает мотивацию для формирования независимых операторов и способствует оптимизации инфраструктуры, адаптированной под эти конкретные модели.

Мы видели ту же историю в майнинге биткоина: открытое программное обеспечение породило множество майнеров и привело к стандартизации аппаратных конфигураций.

До сих пор модели с открытыми весами отставали по производительности от моделей с закрытыми весами.

Но если эта тенденция сохранится, открытые веса скоро достигнут порога производительности, который мы видим сегодня в моделях с закрытыми весами.

Компании уже начали широко внедрять закрытые модели в свои системы и наблюдают значительный рост производительности. Через три месяца модели, способные обеспечить такой же прирост производительности, могут стоить лишь малую часть от текущей цены.

Однако большинство компаний, вероятно, все же будут склонны выбирать модель с наилучшей производительностью.

Мы считаем, что в конечном итоге передовые закрытые модели станут слишком дорогими для выполняемых ими задач, и компании будут оптимизировать распределение задач между различными моделями.

Важно помнить, что передовые лаборатории в настоящее время предоставляют услуги инференса себе в убыток, и в конечном итоге им придется повысить цены, чтобы поддерживать свою деятельность. Тогда у открытых весов наступит их звездный час.

▍Какой будет конечная расчетная единица?

Вычислительная мощность может быть грубо разложена на три уровня: чип, час работы экземпляра чипа, токен.

Уровень чипа — предложение высоко концентрировано.

ASML монополизирует литографические машины, используемые TSMC, TSMC монополизировала чип-фабрики, используемые NVIDIA, а NVIDIA монополизировала передовые дизайны чипов.

Кроме того, чип полезен только если подключен к питанию и имеет высокое время доступности. Это заставляет нас полагать, что единичный, поставляемый чип не станет конечной расчетной единицей.

Уровень часа работы экземпляра чипа — это период времени, когда чип может быть фактически использован.

Это, пожалуй, самое ценное состояние чипа и центральный уровень, обсуждаемый в этой статье.

На этом уровне, при достаточном спросе на вычислительные ресурсы, вычислительная мощность как товар будет вести себя подобно электроэнергии.

Мы представляем, что вычислительная мощность будет торговаться аналогично электроэнергии и другим коммунальным услугам: стандартизация в региональных контрактах (вычислительная мощность является функцией электроэнергии) с наложенными сверху спотовыми и фьючерсными рынками для хеджирования. Это достижимо в формате «часа работы экземпляра чипа».

Уровень токена — это производная от экземпляра вычислительной мощности и также может стать конечной расчетной единицей.

Если токен является основным продуктом, движущим спрос на вычислительные экземпляры, то рынок токенов предоставит стороне спроса способ хеджировать затраты, а стороне предложения — фиксировать доход.

Сторона предложения может хеджировать затраты через постоянные долгосрочные контракты или вертикальную интеграцию и сохранять концентрацию.

Однако токены не единообразны между разными моделями. Каждая модель имеет свои стандарты токенизации текста и производит различный вывод, делая их не полностью взаимозаменяемыми в разных случаях использования. Тем не менее, мы внимательно следим за развитием этой области.