Original Author: Vitalik Buterin

Original Compilation: Saoirse, Foresight News

Many of us are wary of "Big Business." We appreciate the products and services that corporations provide, but we resent the multi-trillion dollar monopolistic closed ecosystems, the quasi-gambling electronic games, and the corporations that manipulate entire governments for profit.

Many of us also fear "Big Government." We need the police and courts to maintain public order and rely on the government for various public services, but we are dissatisfied with the government arbitrarily picking "winners" and "losers," restricting people's freedom of speech, freedom to read, and even freedom of thought, and we oppose government human rights abuses or waging war.

Finally, many of us fear the third corner of this triangle: the "Big Mob." We recognize the value of an independent civil society, charities, and Wikipedia, but we detest mob lynchings, cancel culture, and extreme events like the French Revolution or the Taiping Heavenly Kingdom movement.

Essentially, we aspire to progress—whether technological, economic, or cultural—but we simultaneously fear the three core historical forces that have driven this progress.

A common approach to solving this dilemma is the concept of a balance of power. If society needs powerful forces to drive development, then these forces should check and balance each other: either through internal balance within a single force (e.g., competition among businesses) or through checks and balances between different forces, ideally a combination of both.

Historically, this balance has largely occurred naturally: due to geographical distance limitations or the need to coordinate large numbers of people for global tasks, natural "diseconomies of scale" constrained excessive concentration of power. However, in this century, this rule no longer holds: the three forces mentioned above are simultaneously becoming more powerful and inevitably interacting frequently.

In this article, I will delve into this theme and propose several strategies to protect the increasingly fragile "balance of power" characteristic of today's world.

In a previous blog post, I described this emerging world where 'Big X' will exist in all fields for the long term as a "dense jungle."

Why We Fear Big Government

People's fear of government is not without reason: the government possesses coercive power and is fully capable of harming individuals. The power the government has to destroy an individual is far beyond what Mark Zuckerberg or cryptocurrency practitioners could ever hope to possess. For this reason, for centuries, liberal political theory has revolved around the core issue of "taming the leviathan"—enjoying the benefits of government maintaining law and order while avoiding the drawbacks of a "monarch who can arbitrarily dispose of his subjects."

(Taming the leviathan: a political science concept referring to institutional designs such as the rule of law, separation of powers, and decentralization of power to constrain the government—this "public power body with strong coercive power that may infringe on individual rights"—ensuring its function of maintaining social order while preventing abuse of power and balancing public order with individual freedom.)

This theoretical system can be condensed into one sentence: the government should be a "rule-maker," not a "game player." That is, the government should strive to be a reliable "arena," efficiently resolving interpersonal disputes within its jurisdiction, rather than an "actor" actively pursuing its own goals.

This ideal state can be achieved in various ways:

- Libertarianism: believes the rules the government should enforce are essentially only three—no fraud, no theft, no killing.

- Hayekian liberalism: advocates avoiding central planning; if market intervention is necessary, it should clear goals rather than specify means, leaving specific implementation to market exploration.

- Civil libertarianism: emphasizes freedom of speech, religion, and association, preventing the government from imposing its own preferences in the cultural and ideological spheres.

- Rule of law: the government should clearly define "what is allowed and what is not" through legislation, with courts responsible for enforcement.

- Common law supremacism: advocates completely abolishing legislative bodies, with a decentralized court system making rulings on individual cases, each ruling setting a precedent and gradually evolving the law.

- Separation of powers: divides government power into multiple branches that supervise and check each other.

- Subsidiarity principle: holds that problems should be solved by the lowest-level institution capable of handling them, minimizing the concentration of decision-making power.

- Multipolarity: at a minimum, avoid a single country dominating the globe; ideally, achieve two additional checks and balances:

- Avoid any country becoming overly hegemonic in its region;

- Ensure each individual has multiple "backup options" to choose from.

Even in governments not traditionally "liberal," similar logic applies. Recent research has found that among governments classified as "authoritarian," "institutionalized" governments often promote economic growth better than "personalized" governments.

Of course, completely preventing the government from being a "game player" is not always possible, especially when facing external conflict: if an "actor" declares war on the "rules," the "actor" will ultimately win. But even when the government needs to temporarily play the role of "actor," its power is usually strictly limited—for example, the Roman "dictator" system: the dictator had great power during emergencies, but once the crisis passed, power returned to its normal state.

Why We Fear Big Business

Criticism of corporations can be succinctly categorized into two types:

- Corporations are bad because they are "inherently evil";

- Corporations are bad because they are "devoid of vitality."

The root of the first problem (corporate "evil") is that corporations are essentially efficient "goal optimization machines," and as their capabilities and scale expand, the core goal of "profit maximization" increasingly deviates from the goals of users and society at large. This trend is clearly visible in many industries: industries often start driven spontaneously by enthusiasts, full of vitality, but over time, they gradually become profit-oriented, eventually conflicting with user interests. For example:

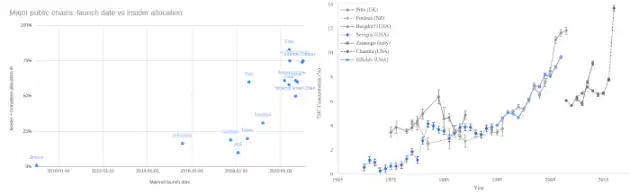

Left: Proportion of tokens directly allocated to insiders in newly issued cryptocurrencies between 2009-2021; Right: Concentration of THC (the psychoactive component) in cannabis between 1970-2020.

The video game industry also shows this trend: this field, initially centered on "fun and a sense of achievement," now relies increasingly on built-in "slot machine-like mechanics" to maximize extraction of money from players. Even mainstream prediction markets are beginning to show worrying tendencies: no longer focusing on pro-social goals like "optimizing news media" or "improving governance," but instead focusing on sports betting.

The above cases stem more from the combination of increased capability and competitive pressure, while another type of case is directly related to corporate scale expansion. Generally, the larger a corporation is, the more capable it is of "distorting its surrounding environment" (including economic, political, cultural) to achieve its own interests. A corporation that is 10 times larger can gain 10 times the benefit from distorting the environment to some extent—therefore, it will engage in such behavior much more frequently than a small corporation, and once it acts, the resources it mobilizes will be 10 times those of a small corporation.

Mathematically, this is consistent with the logic of "why a monopoly sets prices above marginal cost, increasing profits at the expense of social deadweight loss": in this scenario, the "market price" is the distorted "environment," and the monopoly "distorts the environment" by limiting supply. The ability to distort is proportional to market share. But stated more generally, this logic applies to various scenarios, such as corporate lobbying, De Beers-style cultural manipulation campaigns, etc.

The second problem (corporate "devoid of vitality") manifests as corporations becoming dull, rigid, risk-averse, resulting in large-scale homogenization both within corporations and between corporations. (The homogenization of architectural styles is a typical manifestation of corporate "devoid of vitality.")

Architectural homogenization is a typical form of corporate mediocrity.

The term "soulless" is interesting—its meaning lies somewhere between "evil" and "devoid of vitality." It is apt to describe corporations as "soulless" for "making users addicted for clicks," "forming cartels to raise prices," "polluting rivers"; and it is equally apt to describe them for "making global cityscapes uniform," "making 10 Hollywood movies with identical plots."

I believe these two types of "soulless" phenomena both stem from two factors: motivational commonality and institutional commonality. All corporations are highly driven by the "profit motive." If many powerful entities share the same strong motive and lack strong countervailing forces, they will inevitably develop in the same direction.

"Institutional commonality" stems from corporate scale expansion: the larger the scale, the more incentive a corporation has to "shape the environment." A $1 billion corporation will invest far more in "shaping the environment" than 100 $10 million corporations; simultaneously, scale expansion exacerbates homogenization—Starbucks contributes more to the "homogenized urban atmosphere" than 100 competitors each 1% of its size combined.

Investors may exacerbate both trends. For a (non-sociopathic) startup founder, growing the company to $1 billion and benefiting the world would be more satisfying than growing to $5 billion and harming society (after all, the yachts and planes $4.9 billion can buy are far from worth "being hated by the world"). But investors are further removed from the "non-financial consequences" of their decisions: as market competition intensifies, investors willing to pursue $5 billion scale will get higher returns, while those satisfied with $1 billion scale will get lower (or even negative) returns, making it hard to attract capital. Additionally, investors holding shares in multiple portfolio companies often passively push these companies to form a "merged super-entity" to some extent. However, both trends have an important constraint: investors' "monitoring ability" and "accountability ability" regarding the internal situation of their portfolio companies are limited.

Meanwhile, market competition can alleviate "institutional commonality," but whether it can alleviate "motivational commonality" depends on whether different competitors have "differentiated motives not oriented toward profit." In many cases, corporations do have such motives: for example, sacrificing short-term profit in the name of "publicly disclosing innovations," "adhering to core values," or "pursuing aesthetic value." But this is not inevitable.

If "motivational commonality" and "institutional commonality" cause corporations to be "soulless," then what is the "soul"? I believe that, in this context, the "soul" is essentially diversity—those non-homogeneous qualities between corporations.

Why We Fear the Big Mob

When people speak positively of "civil society"—the part of society that is neither profit-oriented nor governmental—they always describe it as "composed of numerous independent institutions, each focusing on different areas." If you ask an AI to explain "civil society," the examples it gives are大抵如此 (largely the same).

When people criticize "populism," what often comes to mind is the opposite scenario: a highly charismatic leader inciting millions to follow him, forming a large group pursuing a single goal. Populism, though flying the banner of "ordinary people," is more about constructing the illusion of "people united as one"—and this "unity" often manifests as support for a certain leader and opposition to a "hated external group."

Even when people criticize civil society, the argument always revolves around "its failure to achieve the mission of 'numerous independent institutions each playing to their strengths,' instead promoting some spontaneously formed common agenda"—such as the phenomenon criticized by the "Cathedral" theory.

Balance Between Forces

In all the above cases, we are discussing the internal balance of power within each of the three "forces." But different forces can also check and balance each other, with the most typical case being the balance of power between government and business.

Capitalist democracy is essentially a theory of balance of power between "big government" and "big business": entrepreneurs have both legal tools to challenge government radical actions and the ability to act independently through capital concentration, while the government can regulate businesses.

"Palladium-ism" admires billionaires, but specifically those who "deviate from the norm and take unconventional actions to pursue their own specific vision, rather than directly pursuing profit." From this perspective, "Palladium-ism" can be seen as an attempt to "obtain the benefits of capitalism while avoiding its drawbacks."

Although both government and market created the necessary conditions for the "Starship" project, what ultimately drove its birth was neither profit motive nor government directive.

My personal view of philanthropy is similar to "Palladium-ism" in some ways. I have repeatedly expressed support for billionaires engaging in philanthropy and hope more will do so. But the philanthropy I advocate is philanthropy that can "counterbalance other social forces." Markets are often unwilling to fund public goods, and governments are often unwilling to fund projects that are "not yet elite consensus" or whose beneficiaries are not concentrated in a single country. Some projects fit both categories and are thus ignored by both market and government—and wealthy individuals can恰好 fill this gap.

But billionaire philanthropy can also go in a harmful direction: when it ceases to be a "counterbalancing force" to government and instead replaces the government in wielding power. This has happened in Silicon Valley in recent years: powerful tech CEOs and venture capitalists have become less libertarian, less supportive of "exit mechanisms," and more directly pushing the government to align with their preferred goals—in exchange, they make the world's most powerful government even more powerful.

I prefer the scene on the left (2013) over the scene on the right (2025): because the left embodies a balance of power, while the right shows two powerful factions that should check each other instead merging.

The other two pairs of forces in the triangle can also form a balance of power. The Enlightenment concept of the "Fourth Estate" (the media) essentially uses civil society as a force to check government power (At the same time, even without censorship, power flows the other way: the government deeply influences educational content through funding primary, secondary schools, and universities, especially K-12 education). On the other hand, the media reports on corporate dynamics, and successful business people also fund the media. As long as there is no monopoly of power in a single direction, these mechanisms are healthy and enhance social robustness.

Balance of Power and Economies of Scale

To find an argument that explains both the rise of the United States in the 20th century and China's development in the 21st century, the answer is simple: economies of scale. This is often used by people in the US and China to criticize Europe: Europe has many small and medium-sized countries with diverse cultures, languages, and institutions, making it difficult to cultivate large pan-European companies; whereas in a large, culturally homogeneous country, companies can easily scale to hundreds of millions of users.

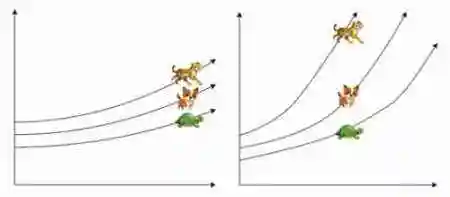

The impact of economies of scale is crucial. For human development, we need economies of scale—because it is by far the most effective way to drive progress. But economies of scale are a double-edged sword: if my resources are twice yours, the progress I can achieve is more than double; therefore, by next year, my resources might be 2.02 times yours. Over time, the most powerful entity will eventually control everything.

Left: Proportional growth—small initial differences remain small; Right: Growth under economies of scale—small initial differences become very large over time.

Historically, two forces have offset the effects of economies of scale, preventing power monopolies:

- Diseconomies of scale: Large institutions are inefficient in many ways, such as internal conflicts of interest, communication costs, costs due to geographical distance, etc.

- Diffusion effects: When moving between companies and countries, people bring their ideas and skills; less developed countries can achieve "catch-up growth" through trade with developed countries; industrial espionage is ubiquitous, and innovations are reverse-engineered; companies can use one social network to引流 (divert traffic) to another.

If the "scale leader" is compared to a cheetah and the "scale laggard" to a tortoise, then "diseconomies of scale" slow down the cheetah, and "diffusion effects" are like a rubber hand pulling the tortoise closer to the cheetah. But in recent years, several key forces are changing this balance:

- Rapid technological progress: makes the "super-exponential growth curve" of economies of scale steeper than ever.

- Automation: allows global tasks to be completed with few people, greatly reducing human coordination costs.

- Proliferation of proprietary technology: Modern society can produce proprietary software and hardware products that "only grant usage rights, not modification or control rights." Historically, delivering a product to consumers (whether domestically or cross-border) necessarily meant allowing inspection and reverse engineering—but now, this rule no longer holds.

Essentially, the effects of economies of scale are strengthening: although, influenced by internet communication, the breadth of "idea diffusion" may be greater than before, the "diffusion of control" is weaker than ever.

Core dilemma: In the 21st century, how do we achieve rapid progress and build a prosperous civilization while avoiding extreme concentration of power?

Solution: Force more "diffusion."

What does "force more diffusion" mean specifically? First, let's look at a few government policy examples:

- EU standardization mandates (e.g., the recent USB-C port standard): make it harder to build "proprietary ecosystems incompatible with other technologies."

- China's compulsory technology transfer rules.

- US ban on non-compete agreements: I support this policy because it forces a partial "open sourcing" of "tacit knowledge" within companies—employees can apply skills learned at one company to other areas after leaving, benefiting more people. Non-disclosure agreements limit this process, but fortunately, they are漏洞百出 (full of loopholes) in practice.

- Copyleft licenses (e.g., GPL): require that any software developed based on Copyleft code must itself be open source and subject to Copyleft licensing.

We can propose more ideas along this direction: for example, governments could借鉴 (draw lessons from) the "EU Carbon Border Adjustment Mechanism" to design a new tax mechanism—levying corresponding taxes on domestic and foreign products based on their "degree of proprietariness" (measured by some standard); if companies share technology with society (including through open source), the tax rate could drop to zero. Another idea worth reviving is the "Intellectual Property Harberger Tax" (taxing intellectual property based on valuation, incentivizing owners to use IP efficiently).

Additionally, we should adopt a more "flexible" strategy more often: adversarial interoperability.

As Cory Doctorow (a well-known science fiction writer, blogger, and journalist) explains:

"Adversarial interoperability is developing new products/services that can interface with existing products/services without permission from the existing manufacturer. Examples include third-party printer ink, alternative app stores, or independent repair shops that use compatible parts made by competitors to repair cars, phones, or tractors."

Essentially, this strategy is "interacting with tech platforms, social media sites, companies, and countries in an unpermitted manner, while benefiting from the value they create."

Specific examples might include:

- Alternative clients for social media platforms: Users can use these clients to view others' content, post their own content, and choose their own content filtering methods.

- Browser extensions with similar functions: Like ad blockers, but specifically for AI-generated content on platforms like X.

- Decentralized censorship-resistant exchanges between fiat currency and cryptocurrency: Such exchanges can mitigate the "bottleneck risk" (single point of failure) of centralized financial systems.

Overall, much of the value capture in Web2 happens at the user interface level. Therefore, if alternative interfaces can be developed that "can interoperate with the platform and other users using the existing interface," users can remain on the network while avoiding the platform's value extraction mechanisms.

Sci-Hub is a classic tool for "forced diffusion"—it has undoubtedly played an important role in enhancing fairness and open access in science.

A third strategy to enhance "diffusion effects" is to return to the concept of "plurality" proposed by Glen Weyl and Audrey Tang. They describe this concept as "collaboration across differences"—enabling people with different views and goals to communicate and cooperate better, enjoying the efficiency gains from "joining large groups" while avoiding the drawbacks of "large groups becoming single-goal-driven entities." Such ideas can help open-source communities, alliances of nations, and other non-unitary entities increase their level of "diffusion" amongst themselves, allowing them to share more of the benefits of economies of scale while still remaining competitive with internally more organized centralized giants.

It is worth noting that this line of thinking is structurally similar to Piketty's "r > g" (return on capital exceeds economic growth rate) theory and its proposal to solve wealth concentration through a global wealth tax (and strengthened public services). The core difference is: we are not focusing on "wealth" itself, but tracing upstream, focusing on the "source of unlimited wealth concentration"—what we want to diffuse is not money, but the means of production.

I believe this approach is better for two reasons: first, it more directly targets the "dangerous core" (i.e., the combination of "extreme growth" and "exclusivity"), and if executed properly, can even improve overall efficiency; second, it is not limited to targeting one type of power—a global wealth tax might prevent the concentration of power among billionaires, but it cannot constrain powerful authoritarian governments or other transnational entities, and might even leave us more defenseless against these forces. Whereas "forcing technology diffusion through global decentralized strategies"—clearly telling all parties "either grow with us, sharing core technologies and network resources at a reasonable pace; or develop in isolation, excluded by us"—can address the problem of power concentration in a more comprehensive way.

D/acc: Making a Multipolar World Safer

Pluralism faces a theoretical risk, the "fragile world hypothesis": as technology advances, more and more actors may gain the ability to "cause catastrophic harm to all humanity"; the less coordinated the world is, the higher the probability that one actor will eventually choose to inflict this harm. In response, some believe the only solution is "further concentration of power"—but this article advocates precisely "reducing power concentration."

D/acc (Defensive Accelerationism) is a complementary strategy that can make the goal of "reducing power concentration" safer to achieve. Its core is "building defensive technologies that develop in sync with offensive technologies," and these defensive technologies need to be open and inclusive, accessible to everyone—thereby reducing the demand for power concentration due to "security anxiety."

Schematic diagram of the D/acc technology cube

The Morality of Pluralism

Slave morality says: You are not allowed to become powerful.

Master morality says: You must become powerful.

A comprehensive morality centered on balance of power might say: You are not allowed to achieve hegemony, but you should strive to have a positive impact and empower others.

This view is essentially a reinterpretation of the centuries-old dichotomy between "power to enable" and "power to control."

There are two paths to achieving "having the power to enable without possessing control": first, maintain high "diffusivity" towards the external world; second, when building systems, minimize their potential to be "used as levers of power."

In the Ethereum ecosystem, the decentralized staking pool Lido is a good example. Currently, Lido manages about 24% of the total ETH staked on the network, but the level of concern about it is much lower than it would be for "any other entity controlling 24% of the stake." The reason is that Lido is not a single entity: it is an internally decentralized DAO with dozens of node operators, and it uses a "dual governance" design—ETH stakers have veto power over decisions. Lido's efforts in this direction are commendable. Of course, the Ethereum community has also been clear: even with these safeguards, Lido should not control all of Ethereum's stake—currently, it is far from this risk threshold.

In the future, more projects should explicitly consider two core questions: not only design a "business model"—how to acquire resources to support their operations; but also design a "decentralization model"—how to avoid becoming a node of concentrated power, and how to deal with the "risks that come with holding power."

Decentralization is relatively easy to achieve in some scenarios: for example, few people mind the dominance of English, and few worry about the widespread use of open protocols like TCP, IP, HTTP. But in other scenarios, decentralization is quite challenging—because some application scenarios "require entities to have clear intent and capacity for action." How to retain the "advantages of flexibility" while avoiding the "drawbacks of power concentration" will be an important long-term challenge.

Special thanks to Gabriel Alfour, Audrey Tang, and Ahmed Gatnash for their feedback and review.