Источник: Fintech Blueprint

Оригинальное название: Analysis: Learning from 2025 to win big in the 2026 machine economy

Компиляция и整理: BitpushNews

Структурные проблемы крипторынка

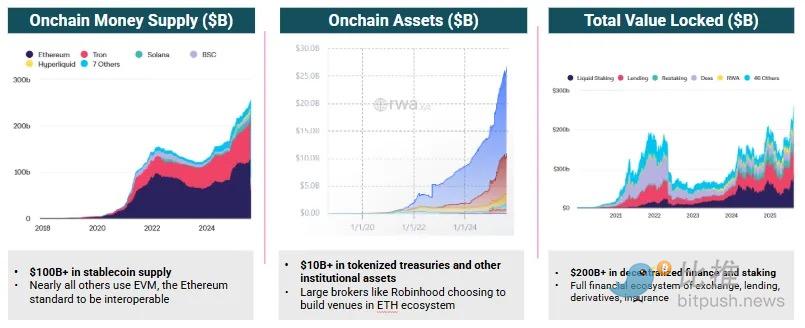

Внедрение ончейн-финансовых инструментов и тренд машинной экономики активно развиваются.

За последний год мы увидели огромное расширение нативных блокчейн-финансов по следующим пяти направлениям: (1) стейблкоины, (2) децентрализованное кредитование и торговля, (3) перпетуальные контракты, (4) prediction markets и (5) цифровые активные казначейства (DATs). Регуляторная среда в США стала чрезвычайно благоприятной, что способствовало росту как количества проектов, так и аппетита к риску.

Если отбросить неопределенность, вызванную тарифами и структурой рынка, снисходительная макросреда также提供了fertile почву для укоренения крипто-инноваций. Эти тренды хорошо известны и не нуждаются в дополнительном подтверждении данными.

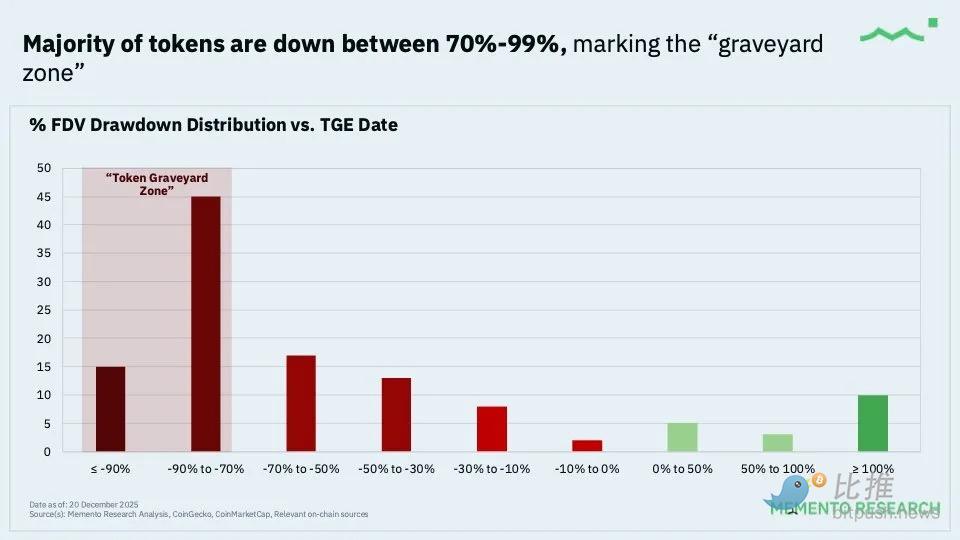

Однако 2025 год оказался чрезвычайно трудным для долгосрочных инвесторов в токены и криптоактивы, кроме биткоина.

Если вы трейдер или банкир, у вас, возможно, все было неплохо — мы видели рекордные комиссии за вывод DATs на рынок, а также огромные доходы от комиссий, полученные такими биржами, как币安(Binance), в процессе листинга.

Но для тех из нас, у кого инвестиционный горизонт 3-5 лет, структура рынка была ужасной.

Мы полностью попали в своего рода «негативную дилемму заключенного»: держатели токенов ожидают будущего давления продаж, поэтому продают любые и все активы; а маркет-мейкеры и биржи, поддерживающие всю криптоэкономику, занимают спекулятивные позиции, ориентированные только на краткосрочную выгоду. Механизмы разблокировки токенов и цены выпуска часто тянут проекты на дно еще до того, как они достигнут прибыльности или найдут product-market fit.

Кроме того, структурный сбой рынка 10 октября явно сильно ударил по нескольким крупным игрокам на рынке, и хотя потери еще не обнародованы, волны ликвидаций продолжаются. Корреляция между всеми криптоактивами возросла почти до 1, что указывает на отраслевое поведение по делевериджу участников, несмотря на их vastly различающуюся фундаментальную логику.

Сейчас легко отступить и стать циничным.

Но мы предпочитаем проводить «отметку к рынку» (Mark-to-market) как можно более четко, чтобы планировать будущие布局.

Спад в сфере криптоинвестиций в 2025 году — это информация, но не окончательный вердикт. Вполне вероятно, что в 2026 году на вторичном рынке частных компаний мы увидим масштабные清算, и тогда мы проанализируем, как в период крипто-бума люди выпускали так много инструментов специального назначения (SPV) по высоким оценкам.

Тем временем, видение программируемых финансов и «рободенег» (Robot Money) продолжает реализовываться, и мы должны продолжать努力 искать最佳 позиционирование в процессе их неизбежного подъема.

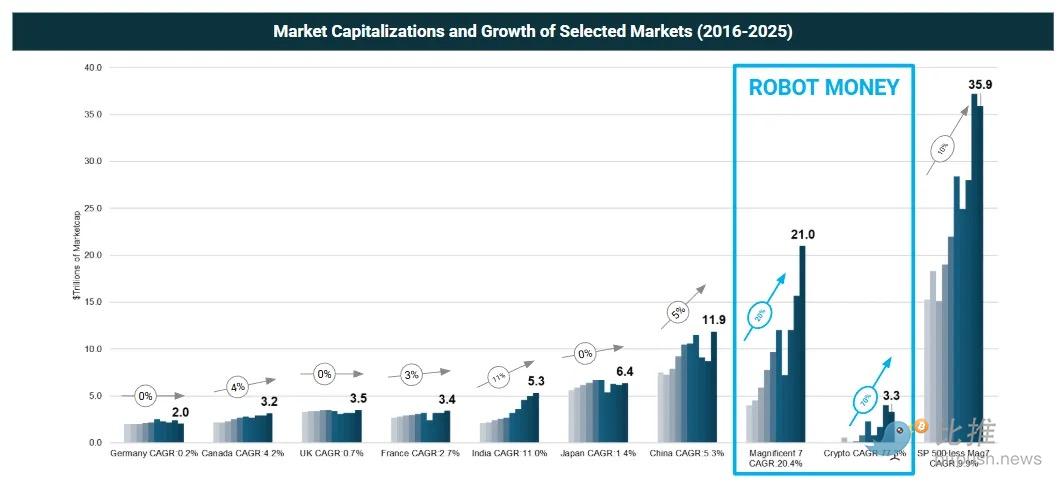

Для контекста взгляните на рисунок ниже. На этом графике, увеличенном за последнее десятилетие, показано создание рыночной капитализации в нескольких регионах и отраслях.

Когда мы смотрим на эту историю, создание стоимости в сферах加密货币 и AI по сравнению с остальным миром поражает.

Европейские рынки капитала (около 2-3 трлн долларов по странам)几乎毫无建树, просто维持现状. Вы могли бы лучше инвестировать в гособлигации, получая 3% годовых, и, возможно, создали бы больше стоимости. В правой части графика Индия и Китай показывают复合 annual增长率 (CAGR) в 5-10%, с чистыми приростами рыночной капитализации около 3 трлн и 5 трлн долларов соответственно за период.

Поняв этот масштаб, взгляните на то, что мы определяем как «рободеньги»:

(1) «Великолепная семерка» (Magnificent 7) технологий и AI увеличила рыночную капитализацию примерно на 17 трлн долларов со скоростью 20% в год;

(2) Рынок криптоактивов, представляющий modern финансовые рельсы, добавил за тот же период 3 трлн долларов с复合 annual增长率 в 70%.

Это будущий финансовый центр.

Но仅仅在逻辑上正确是不够的. Мы должны глубоко и детально锁定 те части цепочки создания стоимости, которые еще не обнаружены миром. Вспомните разговоры о робо-советниках в 2009 году, о необанках (Neobanks) в 2011 году или о DeFi в 2017 году: тогда词汇 и ассоциации еще не сформировались, и только через 2-5 лет эти результаты затвердели в четкие бизнес-возможности.

Захват стоимости в машинной экономике

В качестве «мазохистского» упражнения мы составили 158-страничный сводный отчет, охватывающий наиболее relevant участников машинной экономики 2025 года.

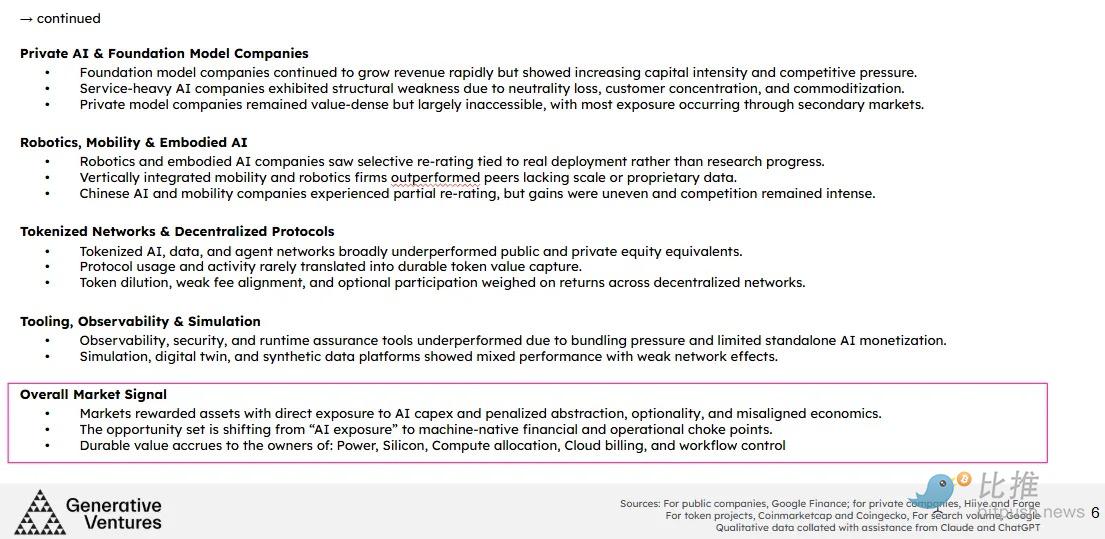

На публичных рынках 2025 год стал годом «сильные стали сильнее, слабые отстали».

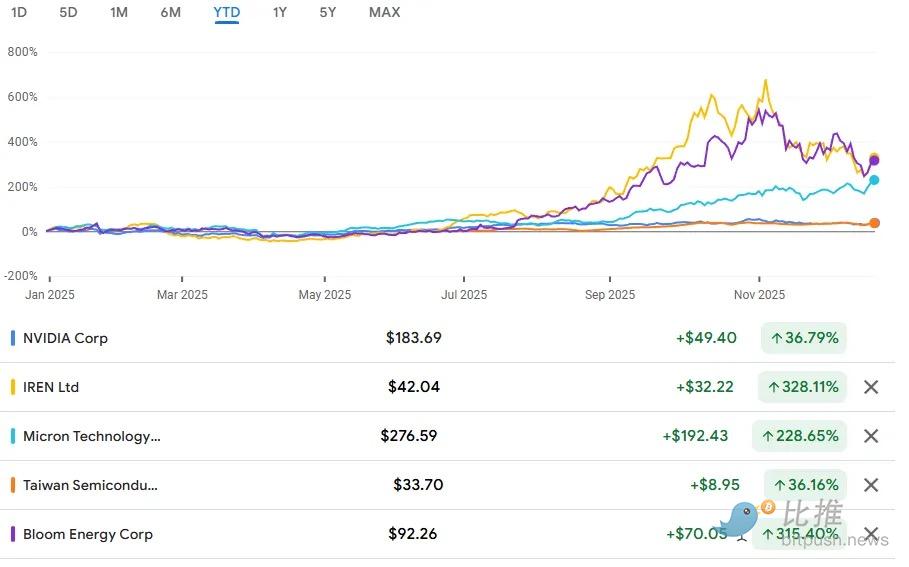

Очевидными победителями стали владельцы физических и финансовых узких мест: электроэнергия, полупроводники и дефицитные вычислительные мощности.

Bloom Energy, IREN, Micron, TSMC и NVIDIA показали результаты, значительно превосходящие рынок, поскольку капитал гонится за активами, через которые «должны пройти машины».

Bloom и IREN являются典型: они находятся прямо на острие капитальных расходов на AI, превращая срочность в доход.

Для сравнения, традиционная инфраструктура, такая как Equinix,表现低迷, отражая мнение рынка о том, что стоимость универсальных мощностей намного ниже, чем у энергообеспеченных, высокоплотных定制化 вычислительных мощностей.

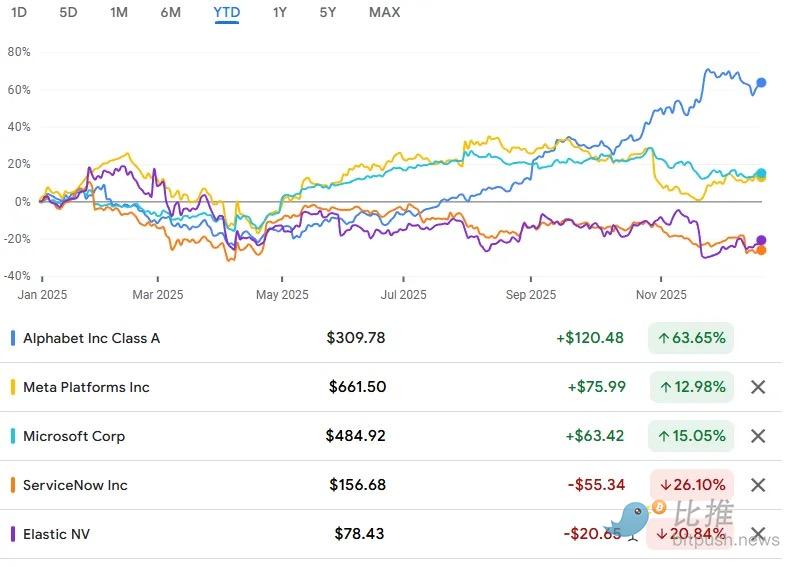

В сфере программного обеспечения и данных表现则分化 по другому измерению: (1) Обязательность и (2) Опциональность. Встраиваемые в рабочие процессы и с обязательным продлением类平台 корпоративные системы (такие как Alphabet, Meta) продолжали复合ный рост, оба выросли с начала года, поскольку расходы на AI укрепили их существующие дистрибьюторские рвы. ServiceNow и Datadog, несмотря на сильные продукты,看到回报受到拖累 из-за давления оценки, давления со стороны гиперскейлеров через бандлинг и более медленной монетизации AI. Elastic иллюстрирует неблагоприятный сценарий: сильная техническая мощь, но сжатие cloud-native альтернативами, и unit экономика ухудшается.

Частный рынок также показывает аналогичный механизм筛选.

Компании с базовыми моделями — главные герои истории, но хрупкость растет. OpenAI и Anthropic быстро растут по доходам, но их нейтральность, капиталоемкость и сжатие маржинальности теперь стали явными рисками. Scale AI — это предостерегающий案例 этого года: частичное поглощение со стороны Meta разрушило ее статус «нейтральности» и вызвало отток клиентов, что доказало, как быстро瓦解ятся сервисно-ориентированные бизнес-модели,一旦доверие破裂. Для сравнения, компании, контролирующие стоимость (Applied Intuition, Anduril, Samsara以及新兴的 операционные системы для автопарков), выглядят лучше позиционированными, даже если реализация стоимости в основном остается непубличной.

Токенизированные сети были самым слабым сектором.

За исключением极少数 проектов, децентрализованные протоколы для данных, хранения, агентов (Agent) и автоматизации показали плохие результаты, поскольку использование не превратилось в захват стоимости токена.

Chainlink仍具有战略重要性, но с трудом согласовывает доход протокола с токеномикой; Bittensor — крупнейшая ставка в加密AI领域, но еще не представляет существенной угрозы для Web2 лабораторных компаний; Giza及类似的 протоколы агентов показали реальную активность, но все еще страдают от разводнения и мизерных комиссий. Рынок больше не вознаграждает «нарративы сотрудничества» без механизмов принудительного сбора платы.

Стоимость накапливается в тех областях, за которые машины уже платят — электроэнергия, кремний, вычислительные контракты, счета за облако и регулируемые балансы — а не в тех, которые они могут выбрать someday в будущем.

В 2025 году рынок вознаграждал владение «узкими горлышками» и наказывал проекты, у которых были только амбиции, но не было контроля над денежным потоком или вычислительной мощностью. Будущее заключается в том, чтобы идентифицировать места, где экономическая сила уже существует, и делать ставки на активы, которые машины не могут обойти.

Ключевые выводы:

-

Реализация стоимости AI происходит на уровень «глубже», чем предполагало большинство.

-

Нейтральность теперь является активом первого порядка (см. Scale AI).

-

«Платформа» работает только в сочетании с точкой контроля, а не просто как функция.

-

AI-ПО является дефляционным (ценовое давление); инфраструктура AI — инфляционной.

-

Вертикальная интеграция важна только если она позволяет зафиксировать данные или экономический эффект.

-

Токен-сети反复经历同样的市场结构考验.

-

Просто иметь экспозицию к AI недостаточно, качество позиционирования решает все.

Аппаратное и программное обеспечение для роботов станет следующим циклом хайпа, и мы, вероятно, увидим аналогичные волны инвестиций и избирательных победителей.

Позиционирование на 2026 год

За последние два года мы создали核心инвестиционный портфель, охватывающий ключевые темы, обсуждаемые здесь. looking ahead to 2026, наше позиционирование и инвестиционное исполнение будут еще более усилены.

Далее я расскажу о нашей стратегии持仓.

Хотя долгосрочное видение автономных агентов, роботов и машинно-ориентированных финансов верно, рынок находится на этапе чрезвычайно завышенных оценок в частном секторе AI и робототехники. Агрессивная вторичная ликвидность и подразумеваемые оценки свыше 1000 миллиардов долларов знаменуют переход от «фазы открытия» к «фазе выхода».

Как ранний фонд с финтех-перспективой (Fintech angle), мы должны瞄准 эти расходы下游的目标:

-

Поверхности машинных транзакций (Machine Transaction Surfaces): Уровни, на которых машины или их операторы уже несут экономическую активность, такие как платежи, биллинг,计量, маршрутизация, а также оркестровка капитала или вычислительной мощности, комплаенс, кастодиальные и结算 примитивы. Возврат получается через объем транзакций, поглощения или регуляторный статус, а не через спекулятивные нарративы. Walapay и Nevermined в нашем портфеле являются примерами.

-

Прикладная инфраструктура с поддержкой бюджета (Applied Infrastructure With Budgets): Инфраструктура, которую предприятия или платформы уже закупают, такая как агрегация и оптимизация вычислительной мощности, сервисы данных, встроенные в рабочие процессы, инструменты с повторяющимися расходами и затратами на переключение. Акцент на владении бюджетом и глубине интеграции. Например, Yotta Labs и Exabits.

-

Высоконовизнные возможности: Несколько асимметричных возможностей для роста, но с неопределенным временем: фундаментальные исследования, передовая наука, культурные или IP-платформы, связанные с AI. Наша недавняя инвестиция в Netholabs (лаборатория, работающая над созданием полного цифрового мозга мыши) соответствует этому описанию.

Кроме того, до решения проблем структуры токен-рынка мы будем более активно инвестировать в акции (Equity). Ранее наша экспозиция составляла 40% в токены и 40% в акции, с оставшимися 20% гибкого распределения. Мы считаем, что токен-сектору потребуется 12-24 месяца, чтобы переварить текущие трудности.

Ключевые выводы

Вам не нужно быть венчурным капиталистом, чтобы извлечь выгоду из этой рыночной динамики и научиться на ней.

Огромные капитальные расходы перетекают от технологических гигантов к поставщикам энергии и компонентов. От нескольких компаний ожидается, что они станут победителями публичного рынка на триллионы долларов, но они选择保持非公开状态,同时剥离SPV. Публичные компании尽力防御. Политическая власть централизует и национализирует эти инициативы — будь то Маск и Трамп, или Китай и DeepSeek — а не поддерживает их децентрализованные альтернативы в Web3. Робототехника переплетается с государственным manufacturing и военно-промышленным комплексом.

В креативных индустриях (от игр до кино, музыки) наблюдается сопротивление AI, люди, занимающиеся «человеческим ремеслом»,排斥那些假装能做同样事情的机器人.

А в software, научной и математической отраслях люди则 рассматривают AI как великое достижение, которое помогает открывать и строить эффективные бизнес-архитектуры.

Нам нужно перестать верить в这种коллективную иллюзию и вернуться к реальности. С одной стороны, уже есть десятки компаний, которые достигли годового дохода более 100 миллионов долларов, обслуживая пользователей; с другой стороны, рынок также переполнен大量虚假与骗局. Оба этих утверждения верны и сосуществуют.

Новый год принесет全面洗牌, но также и огромные возможности. Успех придет только к тем, кто будет осторожно идти по канату возможностей. Давайте встретимся на том берегу!

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush