Автор: Сяо Цзин, Tencent Technology

Редактор: Сюй Цинъян

Вечером 26 мая одновременно произошли два события.

Xiaomi опубликовала финансовый отчёт за первый квартал 2026 года. Общая выручка составила 99,1 млрд юаней, снизившись на 10,9%; скорректированная чистая прибыль — 6,07 млрд юаней, обрушившись на 43,1%. Выручка от мобильных телефонов составила 44,3 млрд юаней, упав на 12,5%, а валовая рентабельность снизилась до 10,1%, что на 2,3 процентных пункта меньше, чем годом ранее.

На телефонной конференции по отчёту президент группы Xiaomi Лу Вэйбин назвал цифру: цены на память той же версии по сравнению с прошлым годом взлетели почти в 4 раза. Стоимость только памяти в телефоне с конфигурацией 12 ГБ LPDDR5 + 512 ГБ UFS выросла примерно на 1500 юаней. Он заявил, что Xiaomi «не переложит рост цен на память на потребителей», но одновременно прогнозирует, что цикл роста цен продлится до 2027 или даже 2028 года. Чтобы выжить, Xiaomi сама сократила выпуск бюджетных моделей, в результате чего квартальные поставки упали до 33,8 млн устройств.

Второе событие: акции Micron Technology за день взлетели более чем на 19%, а рыночная капитализация превысила 1 трлн долларов. UBS поднял целевую цену на Micron с 535 долларов сразу до 1625 долларов, увеличив её примерно на 204%, что стало самой высокой целевой ценой среди 46 брокерских компаний, охватывающих Micron.

Несколькими днями ранее Citi повысил целевую цену на Micron с 425 до 840 долларов, а HSBC — с 750 до 1100 долларов. Уолл-стрит уже давно не была столь единодушна по одной циклической акции. Ещё 12 месяцев назад акции Micron стоили менее 110 долларов. За год они выросли в 8 раз.

В один и тот же день — триллионное веселье для продавцов памяти и обвал прибыли для её покупателей.

Goldman Sachs сыграла в этом веселье интересную роль. В декабре 2025 года Goldman Sachs дал Micron нейтральный рейтинг с целевой ценой 205 долларов. В первом квартале 2026 года Goldman Sachs сократил позицию по Micron почти на 20%.

19 марта, в день публикации отчёта Micron, Goldman Sachs поднял целевую цену с 360 до 400 долларов, но сохранил нейтральный рейтинг, хотя к тому моменту цена акций уже намного превышала 400 долларов. Затем акции Micron за неделю взлетели на 40%, и Goldman Sachs, что называется, опоздал на поезд.

17 мая Goldman Sachs опубликовал отчёт по индустрии хранения данных, где пришёл к выводу о «самом серьёзном дефиците предложения за 15 лет» и повысил общий рейтинг отрасли. Но по Micron сохранил нейтральный рейтинг и целевую цену в 400 долларов. Goldman Sachs, этот диссидент, — либо последний трезвый человек в этом веселье, либо тот, кто больше всех опоздал на подъём.

Однако такое сильное расхождение во мнениях тоже стоит серьёзного осмысления.

01 Почему такой ажиотаж? Новая история под названием LTA?

Основной тезис отчёта аналитика UBS Тимоти Аркури от 26 мая заключается в том, что долгосрочные соглашения о поставках (Long-Term Agreement, LTA) в корне уничтожают цикличность индустрии хранения данных.

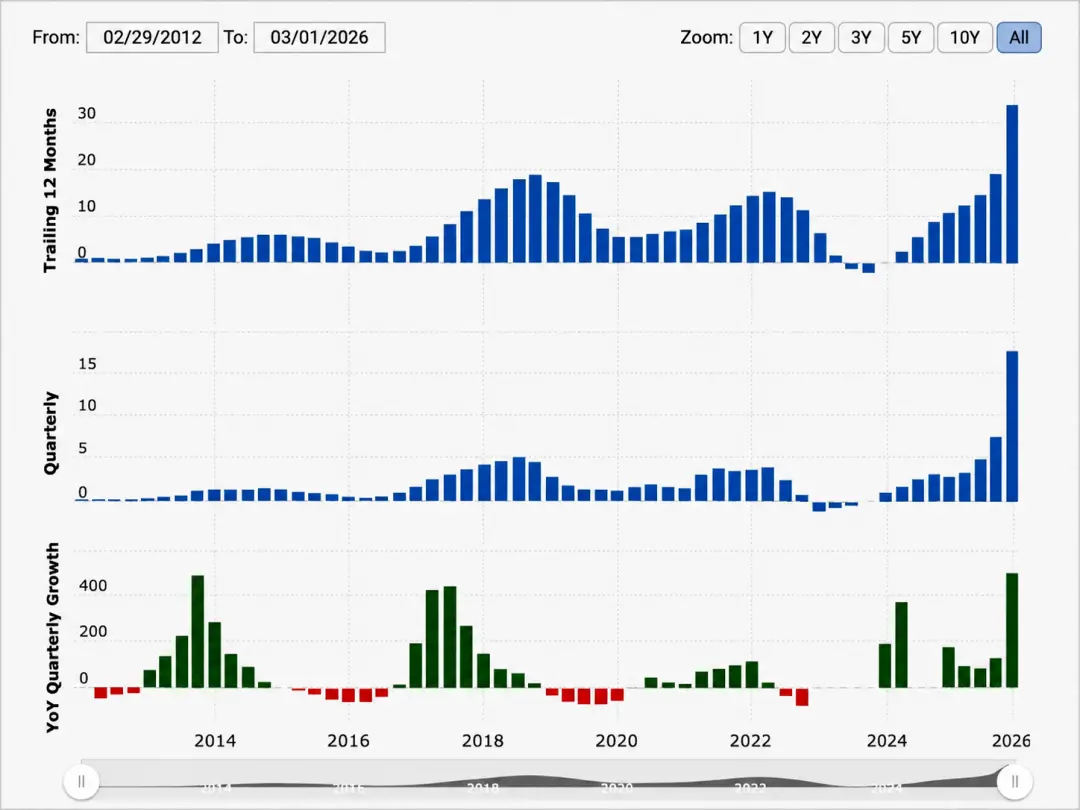

Полупроводниковые чипы памяти — это продукты в полупроводниковой отрасли, больше всего похожие на сырьевые товары. Цены на DRAM и NAND на протяжении сорока лет следовали жестокой закономерности: два года роста, два года падения, ценовые обвалы никогда не отменялись. Прибыль Micron, Samsung и SK Hynix напоминает кардиограмму, и рынок никогда не решался оценивать эти компании по «стабильной прибыли». За сорок лет интервал колебаний оценок циклических акций, как правило, составлял от 8 до 15 коэффициентов P/E.

Рисунок: Кардиограмма финансовых показателей Micron

История UBS заключается в том, что «проклятие цикличности» этих компаний будет разрушено, а главным героем этого процесса станет «ИИ».

Облачные провайдеры, такие как Microsoft, Google, Amazon и Meta, чтобы обеспечить поставки HBM и DDR5 в гонке вооружений ИИ, начали активно подписывать с производителями памяти контракты на 3–5 лет по фиксированным ценам, и даже с предоплатой. Эти контракты — не «намеренные» соглашения, характерные для традиционной полупроводниковой индустрии, а обязательные к исполнению закупочные обязательства, фиксирующие объёмы, цены и даже производственные мощности пластин.

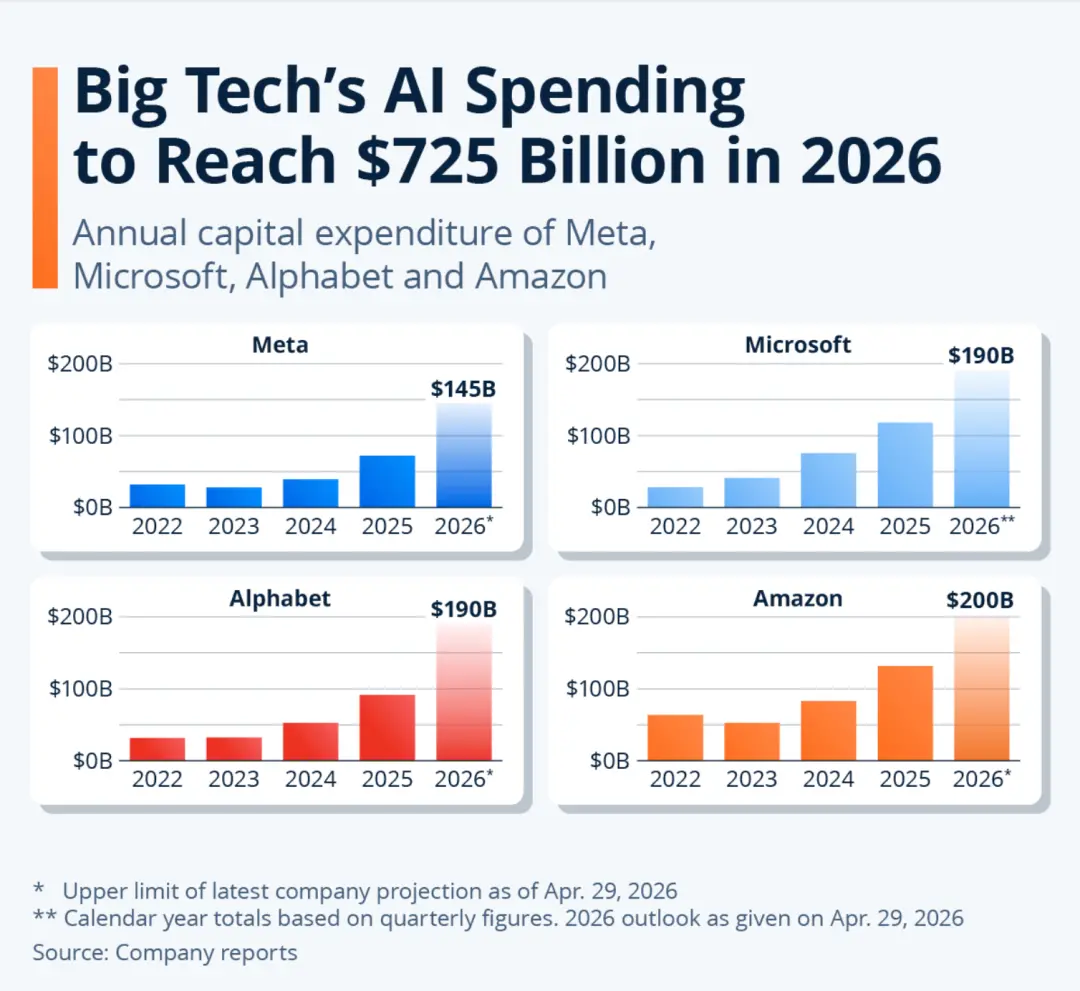

Рисунок: Капитальные затраты крупных технологических компаний на ИИ (2022–2026E): Совокупный объём четырёх компаний к 2026 году, по прогнозам, достигнет 725 млрд долларов. По отдельности: Amazon — 200 млрд, Microsoft — 190 млрд, Alphabet — 190 млрд, Meta — 145 млрд долларов. Данные за 2026 год — это верхний предел последних прогнозов каждой компании по состоянию на 29 апреля, для Microsoft расчёт ведётся по совокупным данным за календарный год на основе квартальных данных.

В апреле появились сообщения, что Microsoft и Google ведут переговоры с SK Hynix о трёхлетних соглашениях на DRAM, включающих предоплату. Раньше производители умоляли клиентов делать заказы, теперь клиенты вносят залоги, чтобы зарезервировать производственные мощности. Баланс сил в цепочке поставок уже изменился.

Модельные расчёты UBS показывают, что если включить LTA в прогнозы прибыли Micron, то даже при обвале спотовых цен на DRAM на 50% в 2029 финансовом году, годовая прибыль на акцию Micron сможет оставаться выше 100 долларов. LTA может сократить амплитуду колебаний цен на DDR от пика до дна цикла примерно на 50%. К 2027 году от 20% до 30% общего объёма поставок DDR в битах по всей отрасли будут заблокированы долгосрочными соглашениями по фиксированным ценам. В закупках DDR5 крупнейшими гиперайдерами, возможно, уже от 60% до 70% находятся в рамках фиксированных контрактов.

С точки зрения системы оценки, если цикличность исчезнет, то акции производителей памяти не следует оценивать как циклические, а как инфраструктурные коммунальные услуги — переход от 8–15 P/E к 20–30 P/E.

В середине мая JPMorgan также опубликовал отчёт с аналогичным выводом, прямо озаглавленный «LTA уничтожает цикличность индустрии хранения данных». Логика Citi заключается в том, что производство HBM будет вытеснять производственные мощности для обычного DRAM, что приведёт к долгосрочному дефициту и обычной памяти.

Рост акций Micron приветствует переключение на двойной удар по прибыли и системе оценки — эффект Дэвиса.

02 Эта память — не та память

Уолл-стрит использует историю «суперцикла хранения данных» как единый бычий нарратив. Но «память» и «память» — это совершенно разные вещи.

В 2026 году рынок памяти демонстрирует трёхслойное разделение.

Первый слой — это память для ИИ: HBM, серверная DDR5, корпоративные SSD. Здесь одновременно происходят рост цен, дефицит и резервирование мощностей по долгосрочным соглашениям. TrendForce прогнозирует, что во втором квартале 2026 года контрактные цены на DRAM вырастут на 58–63% в квартальном исчислении, контрактные цены на NAND Flash — на 70–75%; Kioxia также публично заявила, что производственные мощности на 2026 год в основном распроданы. Этот слой — история триллионной капитализации Micron.

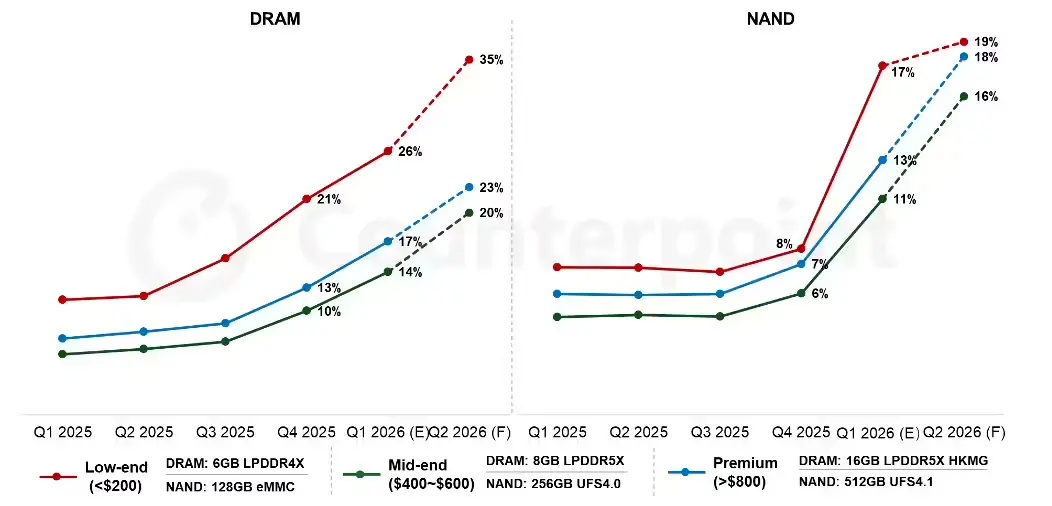

Второй слой — это мобильная и встраиваемая память: мобильный DRAM и NAND для телефонов. Здесь рост цен также очень силён. Данные Counterpoint показывают, что в первом квартале 2026 года цены на DRAM выросли более чем на 50% в квартальном исчислении, а цены на NAND Flash — более чем на 90%. Согласно отчётам TrendForce, память обычно составляла около 10–15% себестоимости материалов (BOM) телефона, а теперь выросла до 30–40%, причём давление на бюджетные модели более выражено.

Левая диаграмма — тренд DRAM (оперативная память): Бюджетные телефоны демонстрируют самый сильный рост, с низкого уровня в начале и до прогнозируемых 35% во втором квартале 2026 года; флагманы — до 23%; средний сегмент — до 20%. Пунктирная линия (после первого квартала 2026 года) — прогноз.

Правая диаграмма — тренд NAND (флеш-память): Все ценовые сегменты были в основном стабильны до третьего квартала 2025 года, но с четвертого квартала 2025 года начался резкий рост.

Именно в этом слое находится Xiaomi. Её боль заключается в том, что «ИИ забирает производственные мощности, для телефонов их остаётся меньше, и производители телефонов вынуждены платить более высокую цену за оставшиеся мощности».

Производители отдают приоритет в мощностях клиентам из сферы ИИ, и у производителей телефонов нет особого выбора при контрактных закупках. Хочешь выпускать продукцию — покупай по новым контрактным ценам; не купишь — пострадают производственные линии и графики выпуска новых продуктов.

Третий слой — розничные спотовые продажи для ПК: модули DDR5, потребительские SSD. Здесь наблюдается движение в противоположном направлении. Отчёты TrendForce показывают, что в конце марта модули 32 ГБ DDR5 на китайском канале упали с почти 3000 юаней на 500–1050 юаней, некоторые цены распродажи упали до 1950 юаней; Tom’s Hardware также писал, что некоторые продукты DDR5 на розничном рынке Китая и зарубежья откатились от пика на 25–30%.

Но это в основном раскол между розничными спотовыми продажами и контрактными закупками. У каналов продаж ПК есть запасы, которые можно сбывать; производители телефонов работают по контрактным закупкам и не имеют возможности сбыта.

В одной и той же индустрии «памяти» — три слоя, три направления. Суть этого разделения в том, что три гиганта-производителя памяти переводят производственные мощности с пластин с потребительского уровня на ИИ. Производство HBM вытесняет пластины для обычного DRAM, корпоративные SSD вытесняют предложение потребительского NAND, мощностей для телефонов и ПК остаётся меньше. Производители телефонов, поскольку должны выпускать продукцию, вынуждены принимать рост цен; каналы продаж ПК, имея достаточные запасы, могут снижать цены для распродажи.

Изображение создано с помощью ИИ

Компании вроде Micron сознательно выбрали направление мощностей клиентам из сферы ИИ, которые готовы платить больше. В краткосрочной перспективе это красивое обновление продуктовой структуры. Но это также означает, что Micron закрывает пути отступления: если спрос на ИИ замедлится, мощности, возможно, не удастся плавно вернуть обратно.

Отчёт Micron показывает, что в квартальном исчислении объёмы поставок DRAM в битах выросли лишь на низкий однозначный процент, поставки NAND в битах — на низкий однозначный процент, а рост в основном обусловлен ростом средней продажной цены (ASP). Сегодняшняя история Micron — лишь об «экстремальном дефиците в этом сегменте памяти для ИИ».

Micron делает ставку на этот сегмент.

03 Могут ли долгосрочные соглашения действительно уничтожить цикличность?

Логика долгосрочных соглашений кажется прочной. В условиях темпов расходов на ИИ эластичность предложения чипов памяти крайне низка, мощности по производству HBM от планирования до запуска занимают 18–24 месяца, и производство HBM вытесняет пластины для обычного DRAM. Облачные провайдеры подписывают долгосрочные соглашения из-за опасений «задержек проектов ИИ».

Но у уничтожения цикличности долгосрочными соглашениями есть предпосылка: спрос не рухнет.

Разные институты используют разные методики подсчёта капитальных затрат на ИИ, но направление едино: инвестиции в инфраструктуру ИИ переходят с уровня в сотни миллиардов долларов к уровню, приближающемуся к триллиону долларов. Согласно некоторым рыночным моделям, это кривая капитальных затрат с годовым ростом около 40–50%.

Однако в физическом мире не существует вещей, которые вечно растут более чем на 40%. Не нужно лопания пузыря ИИ, достаточно замедления роста с 45% до 20%, и баланс спроса и предложения на чипы памяти может измениться в течение 18 месяцев. Три производителя памяти сейчас бешено наращивают мощности, капитальные затраты Micron в 2026 финансовом году составят 250 млрд долларов, в 2027 году добавятся ещё 100 млрд.

И ещё одна вещь, которую нельзя игнорировать: когда рост выручки компании полностью зависит от ценовой эластичности, а не от эластичности объёмов, история становится хрупкой. Объёмы поставок Micron выросли всего на 4–6%, а рост выручки на 196% в основном обусловлен повышением цен. Цены могут расти, но могут и падать, причём падать быстрее, чем расти. В этом и заключается суть цикличности.

Давайте решим простую арифметическую задачу.

Текущая рыночная капитализация Micron — 1 трлн долларов. Micron уже увеличил капитальные затраты на 2026 финансовый год до более чем 250 млрд долларов и прогнозирует дальнейший значительный рост капитальных затрат в 2027 финансовом году, согласно некоторым рыночным сообщениям, прирост может превысить 100 млрд долларов.

Некорректированная (non-GAAP) чистая прибыль Micron за второй квартал 2026 финансового года составила около 14 млрд долларов, простая экстраполяция на год — около 56 млрд долларов, что соответствует примерно 18 P/E. Если экстраполировать дальнейший рост цен и долгосрочные соглашения, P/E можно насчитать и около 15.

Кажется, можно сказать, что это «дёшево». Но этот P/E делится на прибыль на пике суперцикла, когда контрактные цены на DDR4 за 15 месяцев выросли в 10 раз, HBM распроданы на весь год, а валовая рентабельность подскочила с 36% до 75%.

Умножение прибыли на пике цикла на кажущийся «разумным» коэффициент и получение кажущейся «недорогой» оценки — это классическая ловушка оценки циклических акций на вершине цикла.

В 2000 году у Cisco P/E тоже был «всего» около 60, что основывалось на росте выручки более чем на 50% в течение 15 кварталов подряд. Когда рост упал с 50% до 20%, а затем до 0%, прибыли на акцию не нужно было сильно падать, чтобы акции упали на 80%, потому что сокращались одновременно и коэффициент, и прибыль.

От двойного удара Дэвиса к двойному обвалу.

История учит нас одному: на рынках сырьевых товаров долгосрочные соглашения никогда не являются односторонним «полом». Они защищают покупателя на восходящем цикле и продавца — на нисходящем, но при условии, что обе стороны имеют возможность и желание выполнять обязательства. Момент, когда долгосрочные соглашения действительно необходимы, — это именно тот момент, когда они с наибольшей вероятностью могут оказаться недействительными.

Это не означает, что Micron обязательно является пузырём. Спрос ИИ на вычислительные мощности и память действительно может быть структурным, LTA действительно могут изменить правила отрасли, а триллионная капитализация может быть лишь началом.

Но когда вся Уолл-стрит одновременно кричит «на этот раз всё по-другому», стоит хотя бы остановиться и спросить: что произошло в прошлый раз, когда все были так уверены?

В некотором смысле, чтобы заработать, нужно наслаждаться весельем пузыря.

Однако Cisco потребовалось около 25 лет, и только в нынешнюю эпоху ИИ она смогла вновь преодолеть максимумы закрытия времён интернет-пузыря, а интернет действительно изменил всё.