На крипторынке нет секретов, есть только скорость их распространения.

Действительно, стоит написать продолжение о Perp DEX: более 20 проектов выйдут на путь TGE к Q1 2026 года. От объемов торгов Aster до баллов за лимитные ордера StandX — шум, который они создают на рынке, сводит всех с ума.

Это не должно становиться поводом для сомнений в Hyperliquid. Синергетический маховик HyperEVM и HYPE еще не создан, но Lighter не смогут уничтожить нового короля. Мы погружены в материалы эпохи противостояния Binance и FTX, что превратило Perp DEX War во вторичное воспоминание.

Погружение в новую главу HYPE

«Lighter не легче, Hyper еще более Hyper»

Lighter, несомненно, успешный проект. После того как Hyperliquid подтвердил потенциал направления Perp, он успешно высадился на берег, создав впечатление, что Hyperliquid — это аналог Binance, а Lighter — аналог Hyperliquid.

Черепахи не могут складываться бесконечно. Если обратиться к конкурентной структуре самих бирж, то OKX, кроме Binance, с трудом управляет OKB, а рыночная капитализация Coinbase в 5 раз превышает оценку Kraken.

Торговля обладает естественным эффектом монополии. Даже второй игрок в отрасли не может обеспечить самодостаточность. Perp DEX уже вошел в этап красного океана, крупномасштабного прироста рынка не предвидится, осталась только игра за долю существующего рынка ради TGE.

Сначала реабилитируем BNB. Основному сайту Binance и BNB Chain нужен связующий элемент — то, что HYPE до сих пор не сделал.

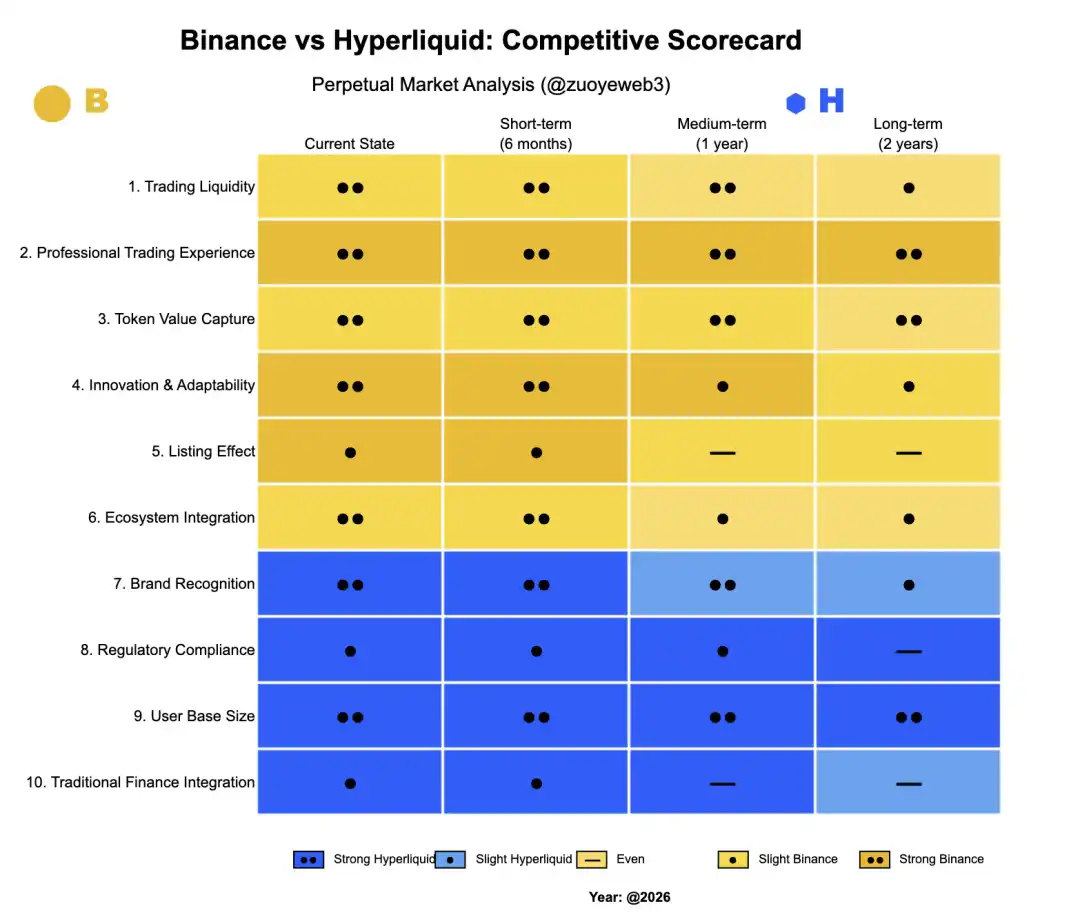

Подпись к изображению: Сравнение Binance и Hyperliquid. Источник: @zuoyeweb3

Проектам нужен «эффект листинга» на Binance, поэтому они готовы платить самые высокие комиссии за каналы: от спотовой и фьючерсной торговли на основном сайте Binance до торговли до листинга, а также за Alpha от кошелька и EASY Residency от YZi Labs.

Binance нуждается в «управлении трафиком» проектов за пределами основного сайта, чтобы максимально замедлить послслистинговую кривую смерти. Поэтому «родные» проекты на BNB Chain (такие как PancakeSwap и ListaDAO) должны принимать активы проектов, используя операционные действия для поддержания следующего эффекта листинга.

Это и есть реальная роль всего BNB и BNB Chain для Binance, но это основано на предпосылке существования эффекта листинга на основном сайте Binance, что, в свою очередь, провоцирует саморазвитие Hyperliquid.

Если искать ошибки в этой логике, то путь восхождения Hyperliquid является явным доказательством. Perp долгое время следовал установленной логике «сначала спот, потом фьючерсы», но Hyperliquid поступил иначе, сделав ставку на саму «торговлю Perp». Это основано на том, что вся отрасль, особенно биржи, больше не могут гарантировать эффект листинга, а торговля мейнстримовыми активами стала отраслевым консенсусом.

-

OKX и подобные не могут поддерживать цену проекта после листинга: нет ни ликвидности, ни экосистемы DeFi на блокчейне. Они могут быть лишь второстепенными дистрибьюторами для проектов. OKB lacks lacks возможность захвата стоимости в сети и используется лишь как купон на скидку на площадке, теряя основную функцию токена;

-

Hyperliquid предоставляет трейдерам профессиональный опыт. После краха FTX HyperCore стал синонимом ончейн-трейдинга. Чем крупнее сделка, тем больше ей нужна поддержка ликвидности Hyperliquid.

Стоит добавить: Aster и CZ продвигали «приватные/темные пулы», но не смогли поколебать долю рынка Hyperliquid. За исключением少数 потребностей в отмывании денег, конфиденциальность не является приоритетом для трейдеров, а необходимость KYC на основном сайте Binance не имеет значения.

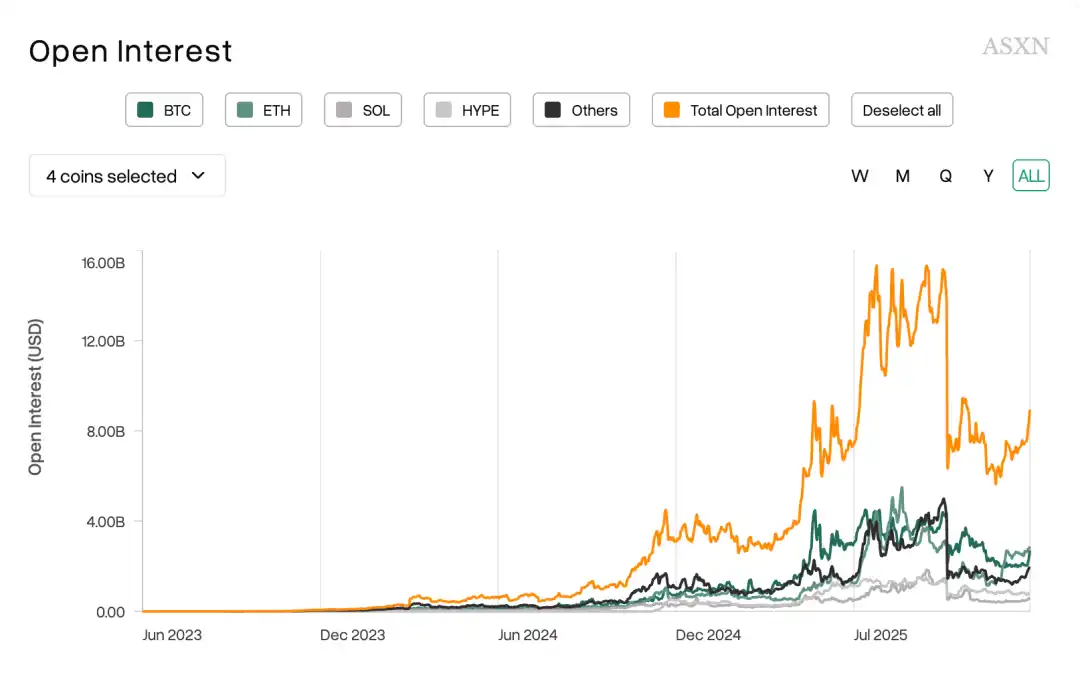

Подпись к изображению: В основном торгуются мейнстримовые монеты. Источник: @asxn_r

По-настоящему фундаментальный и необратимый тренд заключается в том, что люди торгуют только мейнстримовыми монетами, такими как BTC/ETH. Новые монеты имеют объемы только в момент листинга, от BeraChain до Monad, Sonic и других L1 нового поколения — все так.

«Эффект листинга», на котором выживают топовые биржи, и комиссии, на которые полагаются биржи второго и третьего эшелона, уже无可奈何 уходят в историю. Это, возможно, и есть настоящая причина, по которой биржи запускают собственные Perp DEX и делают ставку на торговлю всем подряд, принимая традиционные финансы (акции, forex, драгметаллы).

Но все это не навредит ликвидности Hyperliquid. В статье «Архитектура RFQ: маркет-мейкеры уровня рынка, альтернативный выбор для опоздавших на Perp DEX» я отмечал, что преимущество/особенность Variational заключается в открытии архитектуры маркет-мейкеров для обычных пользователей. Это реальная рыночная потребность, но накопительные программы многих Perp DEX — это «предварительный долг», который ждет момента TGE для兑现.

Если вы считаете, что Bitget с его золотым маркетингом может отвоевать долю рынка деривативов у Binance, то StandX с баллами за лимитные ордера может бросить вызов доле рынка Hyperliquid.

Чем ликвиднее рынок, тем более повседневным местом он становится для трейдера. В сфере Perp DEX, где эффект листинга еще более отсутствует, портреты накрутчиков и реальных пользователей еще больше расходятся. Не забывайте, большинство все еще покупают Dual Currency на CEX, не говоря уже о реальной работе с Perp в ончейне.

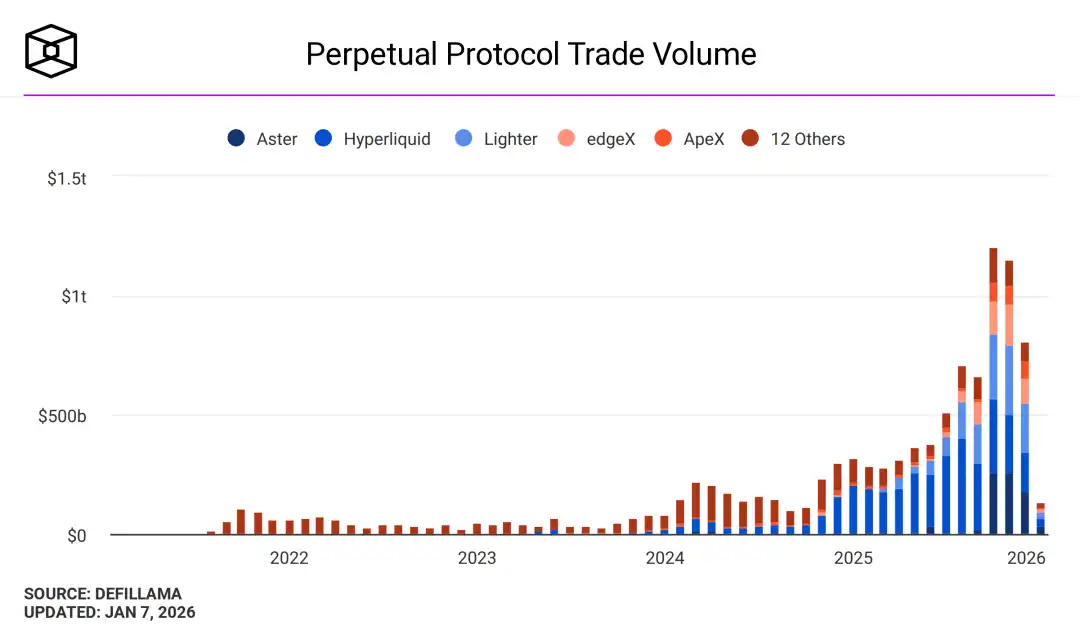

Подпись к изображению: Объем торгов Perp DEX. Источник: @TheBlock__

Ligher принимает forex, Edge строит свой Chain. Не победив ликвидность HyperCore, они уже неизбежно усложняются для поддержки нарратива, что, в свою очередь, снижает способность их токенов захватывать стоимость и превращает их в аналог OKB — купон на скидку на площадке. Давайте认真 ответим на ожидаемый «дисконт» из-за регуляторики для Hyperliquid. Начиная с BitMEX, CEX/DEX никогда не отвергались рынком из-за действий американских регуляторов, только из-за взломов и обвалов происходили значительные изменения долей рынка.

-

Взломанные: KuCoin (2020), ByBit (2025, украдено 1.4B+ долларов)

-

Обвалившиеся: BitMEX 2020·3·12 отключение сети

-

Репутационные: Huobi — инцидент с pGala от孙割

Кроме того, только FTX SBF был «заFUDжен» до смерти Coindesk, и проиграл из-за недостатка опыта по сравнению с CZ. Таким образом, 1011 — это всего лишь ежегодная рутина для Binance и других старых бирж.

Сейчас наступил редкий момент ослабления регуляторного давления со стороны SEC. Binance уже официально вышла на берег в Абу-Даби, Hashkey провела IPO в Гонконге. Hyperliquid не существует в состоянии, недоступном для регуляторов. Даже если команда Hyperliquid будет坚持 на «децентрализованной» внешности, она может参考 модель Binance с разделением по юрисдикциям, включив核心 часть клиринга в регуляторные рамки.

Закон — это ограничение доступа для слабых, комплаенс — цена выхода на берег для сильных.

Публичным блокчейнам нужна сильная операционная работа

«Переводим часы истории назад, ретро становится главным трендом.»

Эффект листинга на CEX и эффект накрутки на DEX снижаются. С ликвидностью у Hyperliquid нет никаких проблем. HYPE перешел линию отсечения и не станет вторым FTT.

Это не вся история. HYPE до сих пор не синхронизирован с экосистемой HyperEVM и не может создать «искусственного процветания» экосистемы, подобного BNB, а не DeFi-системе,类似 ETH мейннет. Это явление уже подробно описано в «Несинхронность: Ethereum истекает кровью, Hyperliquid теряет скорость», здесь不再赘述.

Эта статья фокусируется на причинах явления и на том, где выход.

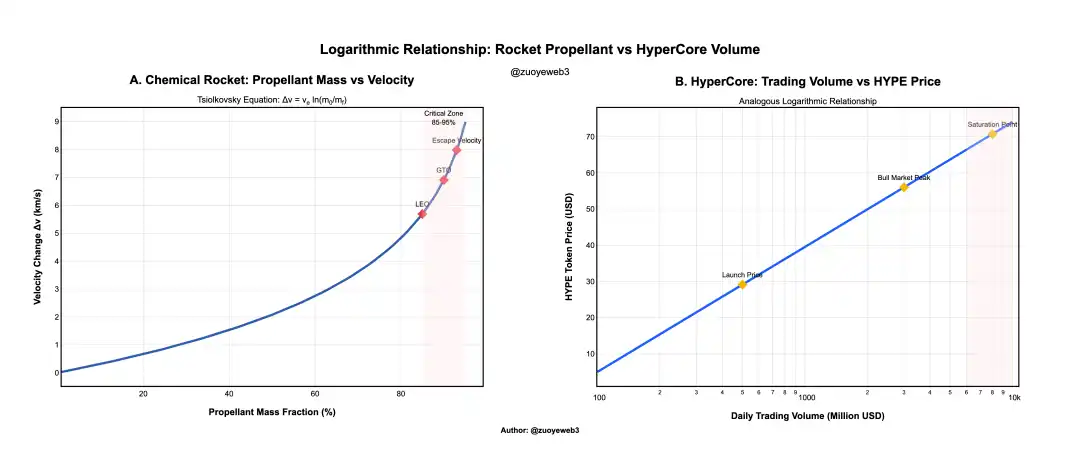

Связь между ракетным топливом и тягой логарифмическая. Объем торгов HyperCore и цена токена HYPE также связаны логарифмически.

В рамках архитектуры химических ракет это означает, что масса топлива должна увеличиваться экспоненциально для достижения линейного прироста скорости. Сейчас торговые сборы HyperCore поддерживают цену HYPE, но объем торгов HyperCore не может увеличиваться бесконечно, особенно при активном分流е со стороны Binance и Perp DEX.

Подпись к изображению: Цена токена и объем торгов. Источник: @zuoyeweb3

Обратите внимание: вышесказанное служит иллюстрацией динамики изменений. Начальная цена HYPE была однозначной, но真正 стабилизация на отметке в 30 долларов является «начальной справедливой оценкой» в глазах大众. Кроме того, объем торгов также был изменен для наглядности объяснения связи между ценой токена и объемом торгов HyperCore.

Обратите внимание: это не противоречит тому, что Perp DEX не могут задушить Hyperliquid. Активы в крипто — это только BTC/ETH, и в настоящее время общий рынок Perp уже достиг阶段性 пика.

Давайте проанализируем, откуда берется «佛系» (невмешательский) подход команды Hyperliquid. Возможно, эта истина не сложна, но достаточно жестока. Команда Hyper все еще использует BTC в качестве эталона для публичного блокчейна и все еще рассматривает FTX как参考 для бирж деривативов: хорошее нужно перенимать, плохого избегать.

Аукцион тикера USDH очень показателен. Официальные ноды Hyperliquid не участвуют в голосовании, не назначают никакие команды и не оказывают официальной поддержки ликвидности. Реальность такова, что USDH lacks достаточного потенциала развития и не имеет значительных преимуществ по сравнению с USDC и USDe.

«Невмешательское управление» команды Hyperliquid является目前 самой большой проблемой для HyperEVM. Это не означает, что Hyperliquid lacks операционных желаний или способностей. Все, наверное, помнят, что Hyperliquid впервые стал известен благодаря мему. Затем запущенный Unit также имел статус «официального» моста, а USDC долгое время использовал Arbitrum для прямого доступа к HyperCore.

Но все это ограничивается HyperCore. Возможно, с точки зрения команды Hyperliquid, HyperCore — это продукт, а HyperEVM — это экосистема. Продукт требует сильной операционной работы, экосистема должна быть достаточно открытой.

К сожалению, времена изменились. Сегодня публичные блокчейны больше похожи на Super App и, подобно интернет-гигантам, уже多年 не появлялось новых общенациональных хитов. TON/Monad/Berachain/Sonic — все таковы, даже Plasma не похожа на блокчейн для стейблкоинов, а скорее на оживший Vault.

Чрезмерная зрелость ончейн-инфраструктуры привела к тому, что публичные блокчейны/L2 больше не имеют прямого сетевого эффекта.要么像 ETH L1/Solana сражаются за存量,要么像 Canton внедряют RWA как разновидность SaaS-услуг,要么像 BNB Chain искусственно поддерживают.

Но Jeff хочет всеми силами избежать катастрофы, вызванной агрессивной операционной работой FTX, и поэтому выбирает保守ную стратегию для экосистемы HyperEVM, в результате чего проекты могут полагаться только на самоуправление сообщества, не могут выстроить взаимодействие с HYPE и быстро умирают после дистрибуции HYPE.

Даже операционные действия HyperCore遵循 принципу минимального вмешательства. Вы можете посмотреть на аккаунты Hyperliquid, Jeff и Hyper Foundation —基本上 нет никакого взаимодействия с проектными командами.

Такая ситуация подходила для эпохи 2017 года или DeFi Summer 2020, когда в ончейне не хватало соответствующих продуктов, и создание означало трафик и прибыль,甚至 чрезмерные ожидания от токенов. Сейчас эти условия исчезли.

Более того, Hyperliquid не нужно кардинально менять стиль, достаточно перенять методы BNB, чтобы построить свою собственную growth flywheel.

Выход для HYPE — подражать BNB.

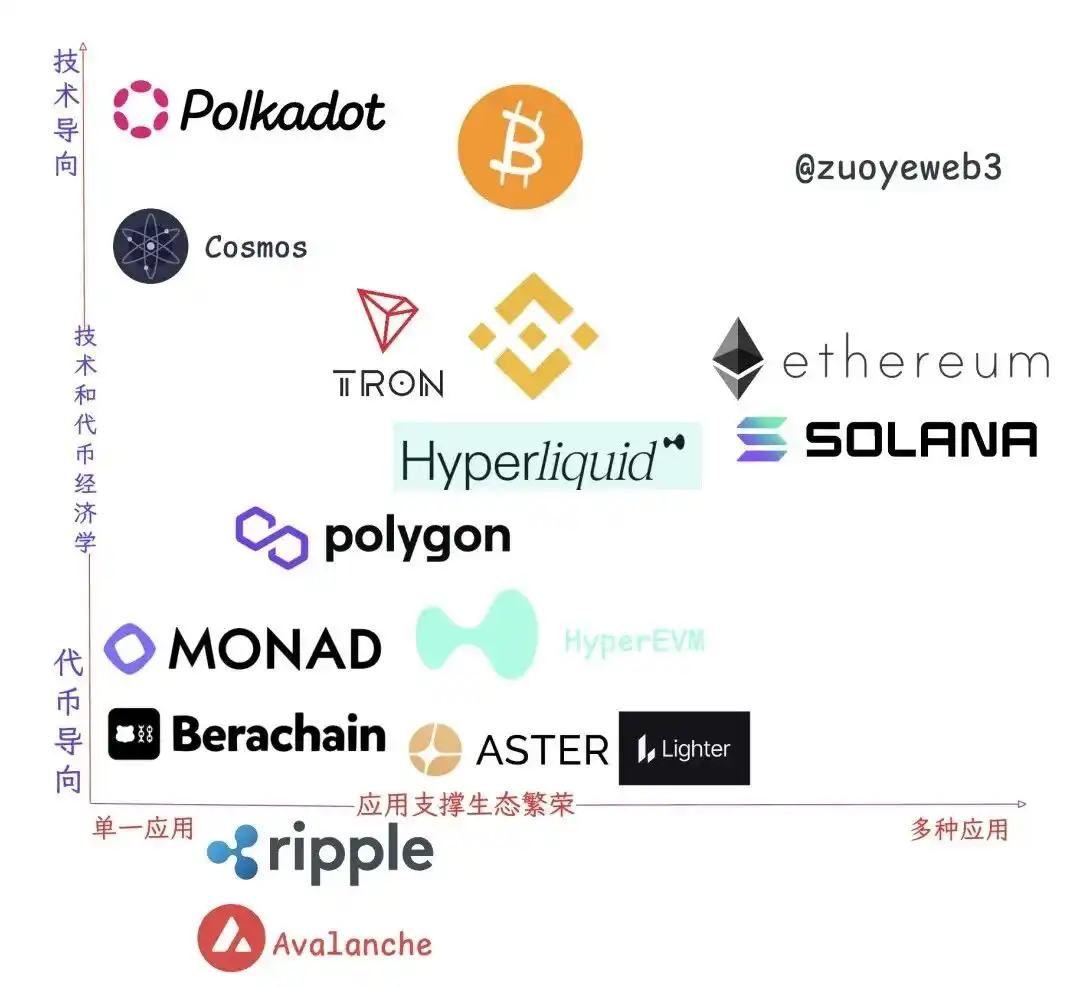

Подпись к изображению: Связь между экосистемой и приложениями. Источник: @zuoyeweb3

Наблюдая за выжившими публичными блокчейнами/L2, видно, что это не просто взаимодействие между процветанием экосистемы и сильной способностью основного сетевого токена захватывать стоимость. Реальность гораздо сложнее теории. Единственным, соответствующим既定印象, является сам ETH, остальные в основном не поддаются простой классификации.

Другими словами, идеал之所以 идеален, потому что не проявляется в реальности.

-

Группа с одним приложением: TRON и Polygon выживают за счет одного приложения: USDT у первого и Polymarket у второго;

-

Технологически ориентированные (Слезы времени): Polkadot и ATOM, передовые по технологиям и идеям, но токены не могут захватывать экономическую ценность;

-

Чисто токен-ориентированные: Monad/Berachain, не будем повторяться, выпустили токен и выполнили историческую миссию;

-

Группа с процветающей экосистемой: Solana и Ethereum;

-

Экзистенциальная группа: Ripple, Avalanche, существование — это все, все — это существование.

Можно细分 далее. Основной сайт Binance и HyperCore относятся к «группе ведра»: их токены имеют极强的 способность захватывать стоимость, их продукты относятся к многопрофильным: спотовая/Perp торговля, управление капиталом, стейкинг,甚至 переводы. Не публичные блокчейны, но胜似 публичные блокчейны.

Ценность BNB Chain заключается в том, что она является组成部分 «публичного блокчейна» основного сайта Binance. Ушла Мама-Дракон, пришла Мама-Rong. Причина, по которой Binance никогда не отказывается от BNB Chain, также в этом:很多事情 удобнее делать на публичный блокчейн, чем на бирже. Ценность трафика — это долгосрочная ценность.

Однако, HIP-3 от Hyperliquid также является переливом ликвидности HyperCore и по сути конкурирует с HyperEVM за входные точки трафика. Сейчас эта борьба за трафик происходит не только между проектами HIP-3, но и между Builder Code и проектными командами HyperEVM.

Hyperliquid хочет стать AWS для ликвидности, но внутренняя организационная структура не проработана.

BNB Chain — не идеальная форма, desired Binance, но достаточно для изучения Hyperliquid.

BNB Chain является каналом дистрибуции для основного сайта Binance и не может самостоятельно обеспечивать кроветворение без сильной операционной работы, не говоря уже о том, чтобы отдавать что-то обратно Binance. Но для HyperEVM на нынешнем этапе этого уже достаточно.

Между принципом минимального вмешательства и поддержанием открытости HyperEVM существует возможность сделать шаг вперед. «Назначение» лидеров в различных нишах, таких как кредитование, SWAP и LST. Провалившееся предложение HIP-5 было слишком грубым. Использование выкупленных HYPE для итеративной покупки токенов проектов также не可行.

Сотрудничество в экосистеме не нарушает никаких принципов. Команда Hyperliquid几乎 не «общается» ни с какими проектными командами. Возможно, предпочтение отдается офчейн-сотрудничеству,类似 альянс MM, но в ончейне все же需要曝光度.

Если не делать даже минимальной операционной работы для HyperEVM, мы, скорее всего, увидим HYPE по 50 долларов. Без сетевого эффекта HyperEVM, поддерживающего воображение, HYPE потеряет支撑 для экспоненциального роста.

Без помощи HyperEVM, HyperCore должен будет достичь уровня ликвидности OKX, но даже тогда не сможет построить маховик HYPE.

Одним словом, для ончейн-экосистемы у «децентрализованного» HyperEVM нет пути назад.

Заключение

«Hyperliquid легче, чем Binance, с более высокой капитальной эффективностью. Lighter не легче, чем Hyperliquid, а Aster спешит стать сложнее.»

Perp DEX, такие как Aster, Edge и другие,接近或正在进行 TGE, будут создавать свои собственные L2/публичные блокчейны. Это часть плана по завышению оценки, так же как PumpChain является частью плана по выпуску токена.

Сейчас настал ключевой момент для Hyperliquid стать сложнее, использовать преимущества масштаба для обмена на будущее.

Как упоминалось ранее, Hyperliquid не擅长 в инновациях какого-либо конкретного продукта (Jeff также занимался prediction markets), его сила заключается в инженерной способности комбинирования. Если FTX — не лучший объект для изучения, то сейчас BNB Chain — хороший объект для подражания.