Автор: Tidal Investments

I. Рынок сменил сценарий

В последнее время рынок снова взволнован и немного паникует. SpaceX завершила суперкрупное IPO на 750 миллиардов долларов, также ходят слухи, что OpenAI и Anthropic готовятся к выходу на биржу. В то же время, Alphabet планирует привлечь 800 миллиардов долларов через долевое финансирование, а Meta тоже готовит новые финансовые соглашения.

Честно говоря, видя, как столько гигантских компаний одновременно обращаются к рынку за деньгами, мало кто может сохранять спокойствие. Но трактовать эту волну как пик ИИ — слишком упрощённо. Это скорее похоже на то, что спектакль под названием «ИИ» перешёл к следующему акту.

За последние два года рынок покупал идеи взрывного роста спроса и отраслевого потенциала, волнуясь, заработает ли эта технология ИИ. К 2026 году вопрос изменился: как долго сможет продержаться такая интенсивность инвестиций?

Основатель Tidal Investments У Шаокан сказал: «Рынок всегда видит быстрые переменные, но направление цикла часто определяют медленные переменные».

Стоя в середине 2026 года, мы по-прежнему оптимистично смотрим на цепочку создания стоимости ИИ. Но сегодняшний оптимизм уже сложно подкрепить одной лишь воображением. Два года назад, говоря об ИИ, можно было рассказывать про модели, про ОИИ (AGI). Но если сегодня говорить так же, рынок, возможно, не купится.

II. Деньги вливаются, и всё больше

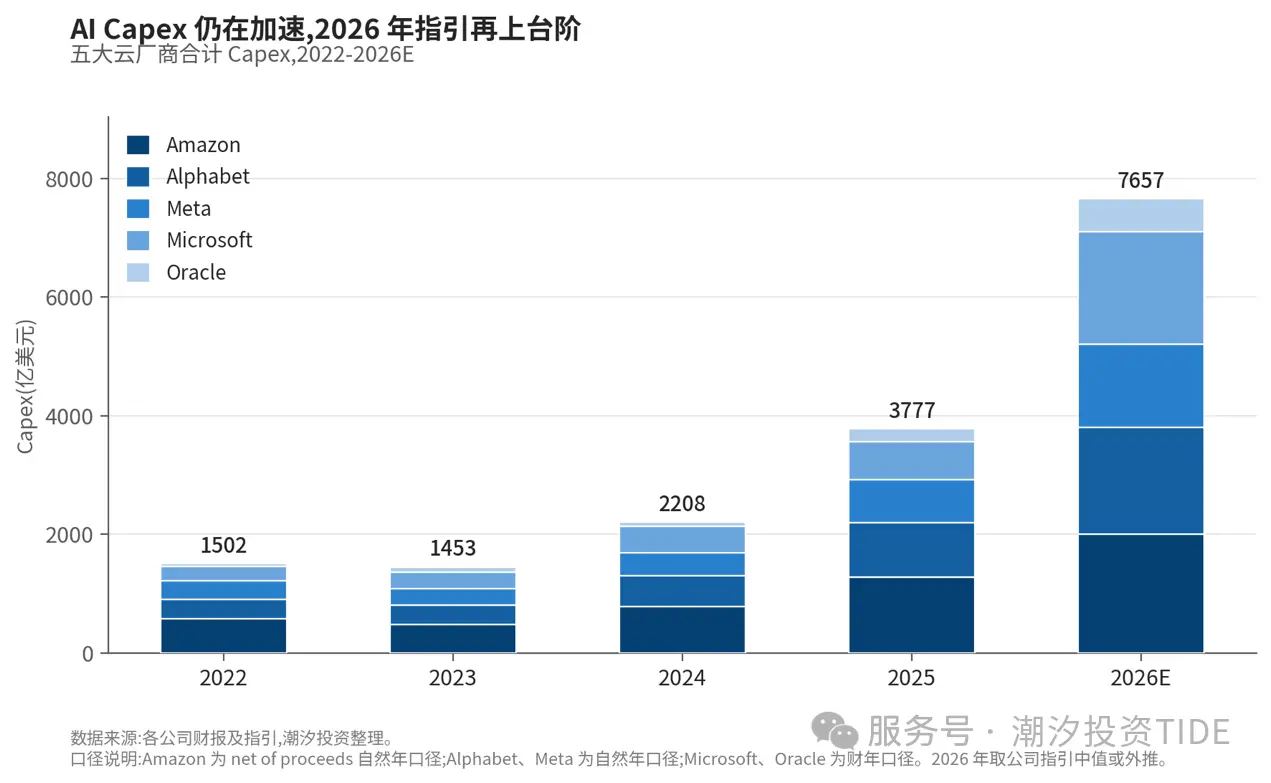

Как определить, закончился ли цикл? Посмотрите, продолжают ли платить те, кто платит. Если просмотреть отчёты пяти крупнейших облачных провайдеров, ответ довольно ясен.

-

Alphabet: Капекс 2025 года — 900 млрд долларов, прогноз на 2026 год повышен до 1800 млрд.

-

Amazon: Капекс 2025 года — 1300 млрд долларов, прогноз на 2026 год повышен до 2000 млрд.

-

Остальные три тоже двигаются в одном направлении: прогноз Meta на 2026 год поднят до 1400 млрд, Microsoft — до 1900 млрд, у Oracle FY26 уже приближается к 600 млрд.

Эти цифры, если их разложить, немного пугают. Раньше считалось, что самое сильное место этих интернет-гигантов — это хороший денежный поток и много денег на счетах. Но теперь даже они, столкнувшись с ИИ, начинают активнее протягивать руку к рынку. Помимо тех 800 млрд долгового финансирования, Alphabet за последний год также выпустил облигаций на немалую сумму. Инфраструктура ИИ стала настолько огромной, что даже компании с лучшим денежным потоком вынуждены перестраивать свою капитальную структуру.

То, что деньги продолжают вливаться, не вызывает сомнений. Вопрос в другом: как долго это может продолжаться?

III. Почему этот инвестиционный цикл не остановится

Чего больше всего боятся? Боятся пика капекса, боятся, что этот цикл, как и предыдущие закупки технологического оборудования, пройдёт за два-три года, а затем начнётся долгий период переваривания. Серверы, телефоны, ПК — многие аппаратные циклы развивались именно так: сначала растёт спрос, затем расширяется производство, накапливаются запасы, как только конечный спрос замедляется, вся цепочка создания стоимости начинает сбрасывать оценки.

Это беспокойство было верным для прошлых циклов. Но этот цикл капекса на ИИ, вероятно, не так прост.

Во-первых, деньги направляются в слишком много мест. Деньги облачных провайдеров на поверхности все называются «капекс», но если разобрать, это совсем не одно и то же: вычисления, память, сети, электроэнергия — каждый слой имеет свой собственный ритм расширения и свои узкие места. А когда дело касается инженерных проектов, остановиться на полпути зачастую убыточнее, чем упорно продолжать инвестировать.

Что ещё хуже, узкие места смещаются с чипов на всё больше физических аспектов. Нехватку чипов ещё можно нагнать расширением производства, но электроэнергия, трансформаторы, стойки с высокой плотностью мощности — расширение производства здесь не так быстро. Один только этап подключения к электросети может занять годы.

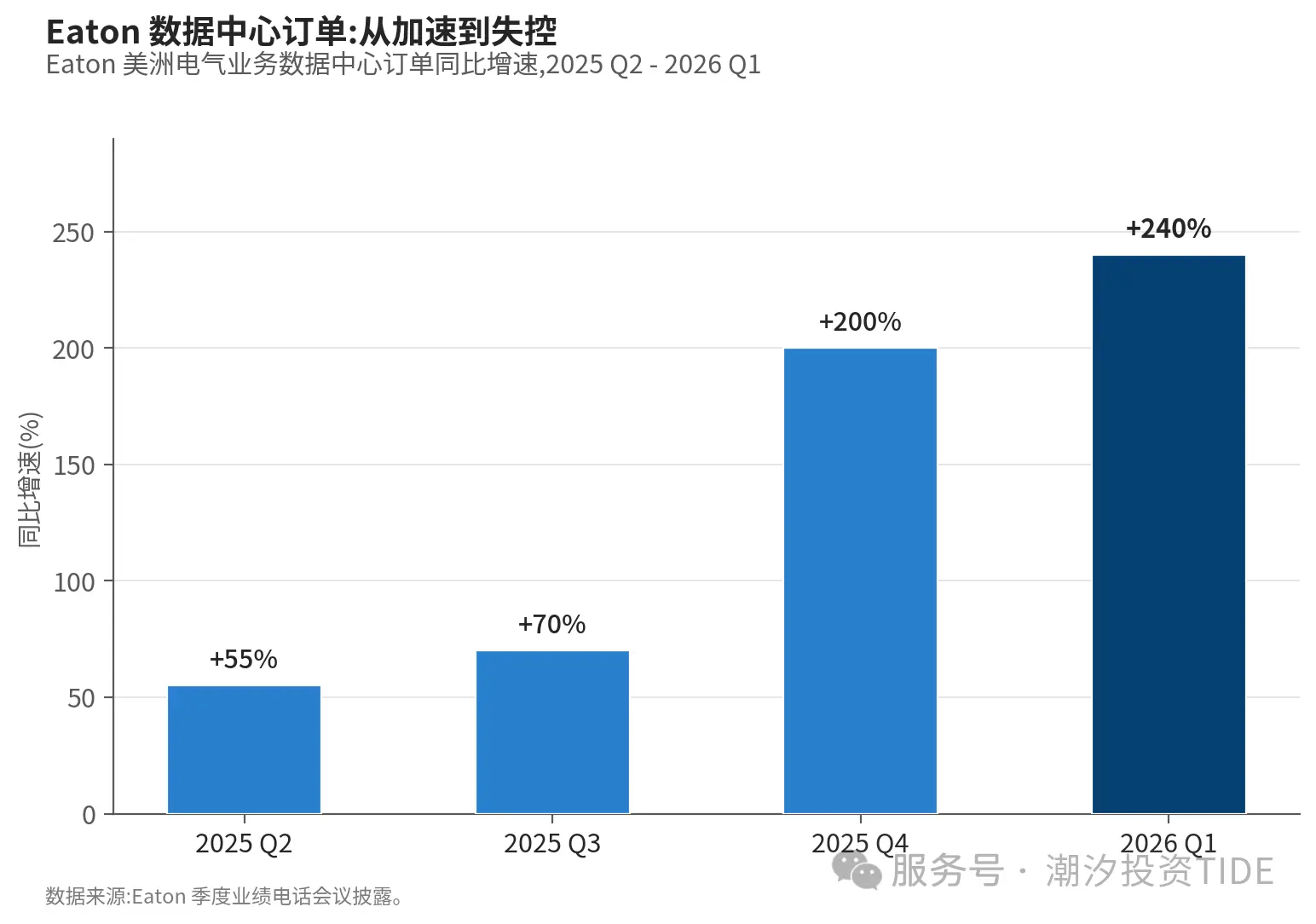

И капекс уже давно не сводится только к GPU. Со стороны цепочки поставок видны чёткие сигналы: заказы компании Eaton, занимающейся распределением электроэнергии, для центров обработки данных в Q1 2026 года выросли на 240% в годовом исчислении.

Такие задачи, как трансформаторы, ИБП, жидкостное охлаждение, тепловыделение, интеграция стоек, массово возникают только тогда, когда облачные провайдеры принимают решение строить кампусы. Тот факт, что все эти заказы вспыхнули одновременно, говорит о том, что под этим циклом капекса лежат реальные темпы строительства.

Если сложить всё это вместе, становится ясно, что этот инвестиционный цикл не так легко остановить.

IV. Чего на самом деле боится рынок

Оптимизм оптимизмом, но на рынке есть два опасения, которые нельзя игнорировать.

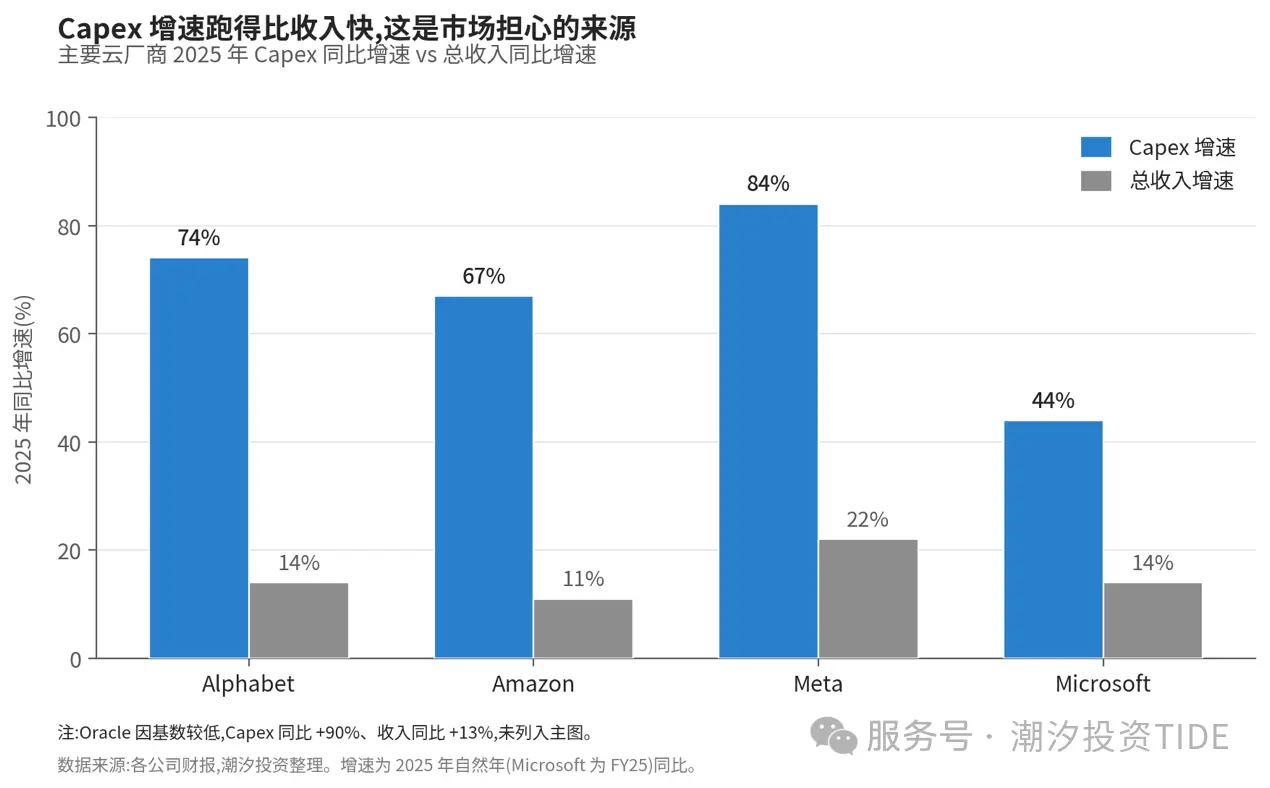

Опасение первое: Капекс растёт быстрее выручки, сможет ли окупиться ROI

Темпы роста капекса пяти крупнейших облачных провайдеров в 2025 году опережали темпы роста выручки у всех. Амортизация Alphabet выросла с 15,3 млрд долларов в 2024 году до 21,1 млрд долларов в 2025 году, увеличившись за год на 38%, что уже реально отразилось в отчёте о прибылях и убытках. Amazon прямо заявил в отчётах, что снижение свободного денежного потока связано с ростом основных средств из-за инвестиций в ИИ.

На рынке популярно мнение, что когда рост капекса превышает рост выручки, это сигнал пика ROI. Это не совсем неправильно, но в контексте облачного бизнеса это несколько наивно. AWS, Azure, GCP в начале 2010-х также переживали этапы, когда капекс намного опережал выручку, и в итоге они вернули деньги за счёт монетизации эффекта масштаба. Разница этого цикла капекса на ИИ заключается в более высокой капиталоёмкости, и возврат инвестиций зависит от того, сможет ли будущая нагрузка от ИИ быть монетизирована.

Конечно, мы не слепо оптимистичны. Чтобы изменить нашу точку зрения, нужно увидеть несколько вещей: облачные провайдеры начнут снижать прогнозы по капексу, заказы будут отменяться или откладываться, или доходы и объёмы использования продуктов ИИ окажутся ниже ожиданий. По состоянию на середину 2026 года ничего из этого ещё не произошло.

Риски по ROI, конечно, существуют, но факты сейчас скорее на стороне оптимистов. Когда данные действительно начнут корректироваться вниз, тогда и можно будет изменить оценку, но сегодня до этого ещё не дошло.

Опасение второе: Не повторяется ли 2000-й год

Как именно лопнул пузырь 2000 года? Спрос тогда тоже рос, число пользователей интернета и объёмы трафика увеличивались с каждым годом, проблема была на стороне предложения.

Тогда была популярна идея, что интернет-трафик удваивается каждые 100 дней. Телекоммуникационные компании поверили в эту кривую и начали бешено прокладывать оптоволокно вдоль железных дорог и шоссе. У оптоволокна была одна особенность: выкопав траншею один раз, положить больше кабелей стоило недорого, поэтому они просто закладывали ёмкость на десятилетия вперёд, причём десятки компаний копали свои траншеи одновременно. В результате предложение намного превысило спрос. Поэтому цена проложенного оптоволокна рухнула, а чтобы заполнить его трафиком, потребовалось десять лет, и те компании до этого дня просто не дожили.

В этом цикле, конечно, тоже есть элементы пузыря. В любом большом цикле не обходится без этого: всегда есть компании, спекулирующие на теме ИИ, и всегда найдутся деньги, которые вложены слишком агрессивно.

Но на стороне предложения сейчас всё с точностью до наоборот, потому что ИИ требует не просто проложить трубу. Трансформаторы — это изготовленные на заказ тяжёлые устройства, ограниченные электротехнической сталью и долгими согласованиями; подключение к электросети также нельзя параллельно ускорить, как рытьё траншей, можно только стоять в очереди в общую сеть годами. Что ещё важнее, электроэнергию нельзя заранее «проложить» на десять лет вперёд, как оптоволокно.

Поэтому крах по сценарию 2000 года в этом цикле маловероятен.

V. Спектакль под названием «ИИ» ещё не закончен

Буквально на днях акции SpaceX значительно упали с максимумов, даже опустившись ниже цены закрытия в день IPO, и рынок снова начал нервничать. Столько гигантов одновременно обращаются к рынку за деньгами, легко заставить людей забеспокоиться, не достиг ли ИИ своего пика.

Но мы так не считаем.

Гиганты сейчас активно привлекают финансирование, потому что спектакль нужно продолжать, и чем дальше, тем больше препятствий возникает. Посмотрите на этих пять облачных провайдеров: ни один из них не снизил прогноз по капексу на 2026 год, все только повышают. Если заглянуть дальше, трансформаторы ждут поставки четыре года, подключение центров обработки данных к электросети занимает годы ожидания. Эти препятствия, пожалуй, не преодолеть просто так, заплатив больше денег.

Поэтому, когда на рынок обрушивается огромная волна финансирования, это выглядит пугающе, но по сути это всего лишь антракт.

Не спешите кричать о пике. Спектакль под названием «ИИ» ещё не закончился, просто сменился сценарий.