Автор: Гу Юй, ChainCatcher

Спустя всего несколько дней 2026 года, возможно, уже произошло самое провальное публичное предложение известного проекта в криптоиндустрии за последние годы: через почти 30 часов после запуска продажи токенов Infinex было собрано всего 460 тысяч долларов, что составляет менее 10% от запланированной суммы.

Примечательно, что команда Infinex, учитывая слабые рыночные условия, пошла на значительные уступки в оценке, целях финансирования и условиях, снизив оценку с 300 миллионов долларов, объявленных в ноябре прошлого года, до 100 миллионов долларов, а планируемый объем привлечения средств — с 15 миллионов до 5 миллионов долларов.

Даже после таких резких корректировок публичное предложение Infinex встретило холодный прием со стороны рынка, что стало неожиданностью для многих наблюдателей. В конце концов, Infinex как звездный проект ранее привлек более 60 миллионов долларов финансирования, а его основатели и инвесторы имеют впечатляющий бэкграунд. Ситуация с Infinex является реальным отражением текущего спада на крипторынке.

Что такое Infinex?

Основанный Кейном Уориком, OG DeFi и создателем Synthetix, проект Infinex выделился из Synthetix в 2023 году. Первоначально позиционируясь как децентрализованный протокол perpetual-контрактов, он эволюционировал в комплексное криптоприложение, позволяющее пользователям无缝ственно переключаться между различными протоколами DeFi и блокчейнами в едином интерфейсе. В настоящее время основное внимание уделяется perpetual-контрактам на Hyperliquid, межсетевым мостам и торговле, управлению мультичейн-активами и получению доходов.

Его другой ключевой особенностью является использование новой архитектуры безопасности, ориентированной на смарт-аккаунты и ключи в блокчейне, что заменяет традиционные мнемонические фразы и режим электронной почты, делая вход более удобным и быстрым, а также поддерживая использование биометрических технологий (отпечаток пальца или Face ID) для подписания транзакций в сети.

В целом, Infinex нацелен на ориентацию на пользовательский опыт, подчеркивает снижение порога входа, объединяет мультичейн-ликвидность и пытается на продуктовом уровне решить давние проблемы сложности использования и фрагментации активов в DeFi.

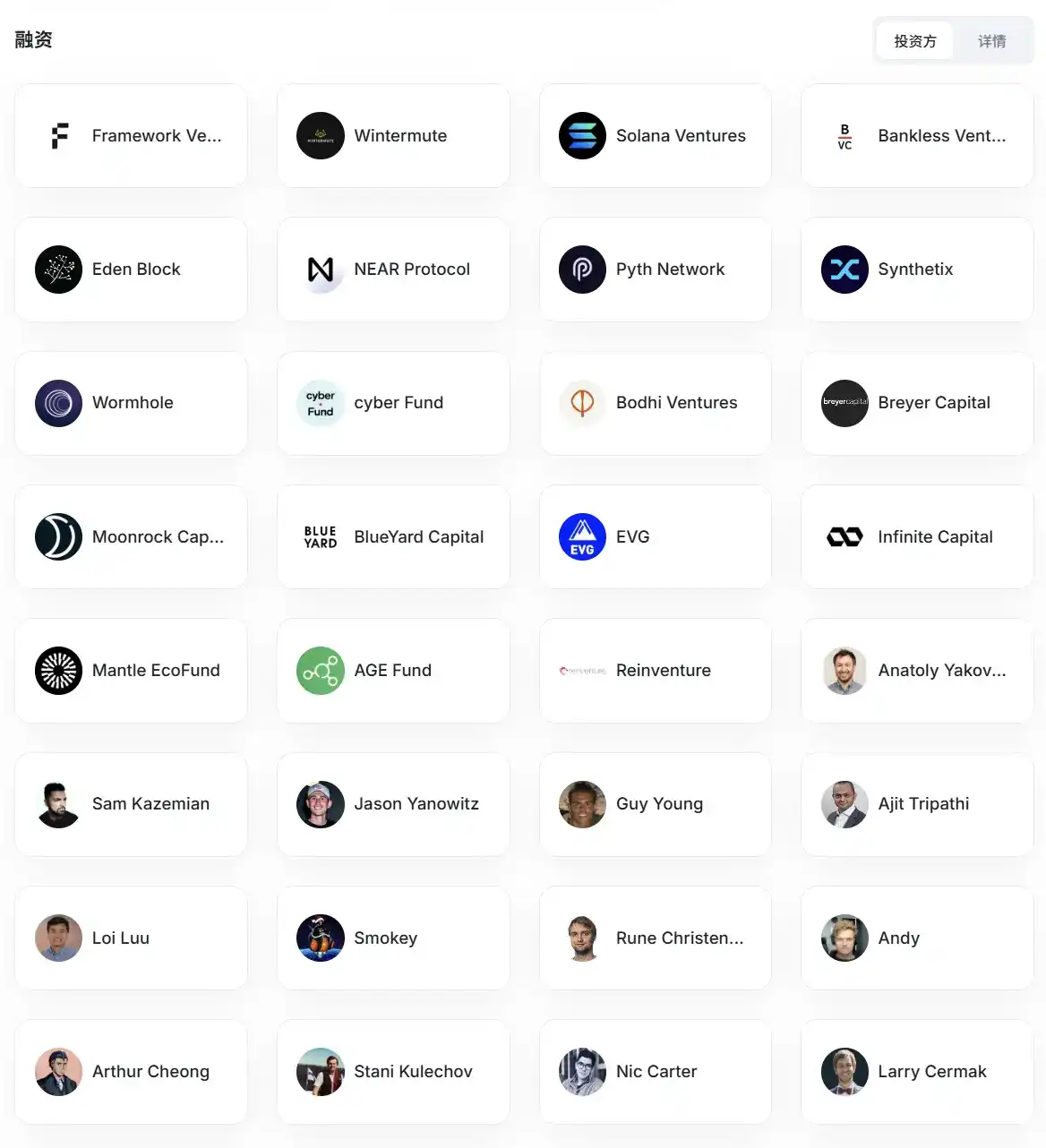

В октябре 2024 года Infinex недавно получил 65,3 миллиона долларов спонсорских доходов от продажи «Patron NFT», проведя четыре раунда продаж для розничных трейдеров, венчурных компаний, таких как Solana Ventures и Breyer Capital, а также известных личностей, включая основателя Solana Анатолия Яковенко и основателя Aave Стани Кулечова, всего было продано 41252 NFT.

Infinex в недавней статье透露, что подразумеваемая оценка в этом раунде финансирования NFT составляла 400 миллионов долларов, и участники имеют приоритетное право на распределение в последнем раунде публичного предложения.

Состав инвесторов Infinex. Источник: RootData

Почему публичное предложение провалилось?

От 65,3 миллиона долларов до 460 тысяч — публичное предложение Infinex столкнулось с полярно разным отношением. Хотя определенную роль сыграли слабые рыночные условия, в большей степени это была ошибка в стратегии команды проекта.

Согласно правилам публичного предложения, команда Infinex ограничила максимальные инвестиции одним адресом суммой в 2500 долларов. Эта настройка была направлена на привлечение большего числа участников и снижение влияния китов на концентрацию токенов. Хотя цель была благими, рыночная реакция показала, что команда не учла, что количество активных пользователей в сети в условиях текущего слабого рынка значительно ниже ожиданий: после запуска продажи участие приняли 285 адресов, и только 134 адреса достигли лимита в 2500 долларов.

Последний твит Infinex также выражает схожую мысль: «Мы пытались одновременно учесть интересы существующих спонсоров NFT, новых участников и справедливого распределения, но в результате почти никто не захотел участвовать в этой продаже».

Все токены INX, купленные в ходе этой публичной продажи, будут заблокированы на 1 год, что по сравнению с другими публичными предложениями кажется слишком долгим сроком. Хотя покупатели могут выбрать досрочный вывод токенов, но оценка покупки при этом должна быть соответственно увеличена до 300 миллионов долларов.

Кроме того, значительное снижение оценки также, вероятно, сыграло негативную роль. Хотя изначальная цель Infinex при снижении оценки была продемонстрировать доброжелательность к рынку, такая резкая корректировка объективно усилила выжидательные настроения некоторых инвесторов. Для некоторых участников «обвальная коррекция» оценки скорее укрепила суждение о нисходящем тренде ожиданий по отрасли в целом, а не стала причиной для входа.

В ответ на провальное состояние продаж Infinex 5 января объявила об отмене максимального лимита на один адрес и переходе от случайного распределения к «справедливому распределению по принципу макс-мин», также известному как «водное распределение». Доля каждого будет равномерно увеличиваться до достижения лимита или распродажи. Основатель Infinex Кейн Уорик также написал в твиттере, что при необходимости сам профинансирует операционную деятельность проекта.

Но даже после корректировки правил рынок не отреагировал положительно. По состоянию на полдень 6 января, согласно данным в сети, общая сумма, собранная в ходе публичного предложения, составила 1,34 миллиона долларов от 508 транзакций, что все еще на 3,66 миллиона долларов меньше цели в 5 миллионов долларов. Это означает, что проблема, возможно, не только в «недружелюбном дизайне правил», но и в том, что интерес инвесторов к участию в подобных публичных предложениях систематически снижается.

Глубинные структурные противоречия модели публичных предложений

В некотором смысле провал публичного предложения Infinex особенно заметен, потому что он произошел в момент, который, казалось бы, должен был быть временем «возрождения ICO».

Со второй половины 2025 года, по мере стабилизации цены биткоина и появления временного отскока в некоторых сегментах, в крипторынке стало постепенно увеличиваться количество обсуждений «восстановления первичного рынка». Такие проекты, как Monad, Pump.Fun, Plasma, Falcon Finance и другие, вновь выбрали публичные продажи токенов для привлечения финансирования. ICO, модель, которая явно маргинализировалась в последние два года, снова начала появляться в поле зрения индустрии, что способствовало быстрому взлету платформ для сбора средств, таких как Buidlpad и echo.

Но это скорее не возвращением бума ICO, а скорее вынужденным выбором.

В текущих условиях традиционные венчурные инвестиции значительно сократили частоту сделок, система оценок стала более консервативной, а циклы финансирования заметно удлинились. Для многих проектов, которые еще не сформировали стабильный доход, но нуждаются в постоянных инвестициях в развитие, публичная продажа токенов стала одним из немногих仍然 «осуществимых» путей финансирования. Она не полностью зависит от поддержки институтов и не требует принятия крайне сжатых условий приватных раундов, теоретически позволяя напрямую выйти на рыночную ликвидность.

Именно в этом контексте все больше проектов вновь обращаются к публичным предложениям. Однако ситуация с Infinex ясно показывает: мотивация проектов к привлечению финансирования не эквивалентна готовности рынка предоставлять капитал.

Что более важно, текущая «волна возвращения ICO» обнажает глубинные структурные противоречия модели публичных продаж токенов.

С одной стороны, проекты пытаются доказать рынку свою сдержанность и рациональность, снижая оценку, продлевая периоды блокировки и делая акцент на долгосрочной перспективе; с другой стороны, инвесторы своими действиями демонстрируют冷淡ное отношение к этой нарративу. В условиях недостаточной ликвидности и ограниченной способности вторичного рынка к поглощению, долгосрочная блокировка воспринимается не как консенсус по стоимости, а скорее как односторонний перенос рисков.

В прошлых циклах основная привлекательность публичных предложений заключалась в двух предпосылках: ожидании быстрой ликвидности и премии за рыночные настроения. В настоящее время эти две предпосылки значительно ослабли. Выпуск токенов все больше напоминает сделку по «досрочной реализации будущего», но рынок не спешит оценивать это будущее.

Результат публичного предложения Infinex как раз и раскрывает этот дисбаланс. Когда все больше проектов выбирают публичные предложения для привлечения средств, рынок не相应地 расширяет способность нести риски по таким активам, а становится более разборчивым. В результате, даже если проект имеет solidную основу, а оценка значительно снижена, публичное предложение все равно может столкнуться с коллективным выжиданием.

В ближайшее время такие известные проекты, как Zama (12 января) и MegaETH, также запустят публичные продажи. В ситуации, когда Infinex стал негативным примером, это станет отличным тестом для проверки доверия рынка и эффективности механизмов публичных предложений.

В цикле сжатия ликвидности, снижения аппетита к риску и возрастающей рациональности инвесторов любая форма выпуска токенов должна будет выдержать более строгий scrutiny. Для всей отрасли это既是 давление, так и неизбежная реальная коррекция.