Автор: @BlazingKevin_, Исследователь в Movemaker

Латинская Америка переживает революцию финансовой инфраструктуры, вызванную несостоятельностью национальных валют. Данная статья представляет собой всесторонний анализ рынка стейблкоинов в регионе, основанный на макроэкономических данных за 2024-2025 годы, анализе ончейн-активности и текстах регуляторных политик. Исследование показывает, что латиноамериканский рынок вышел за рамки ранней стадии пассивной долларизации и углубленно трансформируется в сторону Web3-финансовой инфраструктуризации.

На макроуровне гиперинфляция в Аргентине на уровне 178% и объем криптовалютных сделок в Бразилии в 3000 миллиардов долларов формируют двойную основу для стейблкоинов как инструмента выживания и эффективности. На микроуровне рынок порождает новый вид — Crypto Neobank. По сравнению с традиционными финтех-гигантами, такими как Nubank, Crypto Neobank использует нулевые комиссионные сети, подобные Plasma от Tether, и доходность DeFi, заполняя огромный вакуум между традиционными банками и чисто крипто-спекуляциями. В отчете утверждается, что следующая альфа-возможность на латиноамериканском крипторынке заключается в том, как инфраструктура Web3 использует этот объем транзакций в 1,5 триллиона долларов, чтобы повторить и превзойти финтех-чудо роста.

1. Реконструкция макронарратива

Чтобы понять уникальность латиноамериканского рынка, необходимо отказаться от точки зрения «технологических инноваций», характерной для Северной Америки или Европы. В Латинской Америке взрывной рост стейблкоинов является неизбежным продуктом структурного дисбаланса макроэкономики. Ключевыми движущими силами здесь являются выживание и эффективность, а внедрение технологий Web3 превращает эту пассивную потребность в выживании в активное финансовое обновление.

1.1 Несостоятельность валют и утрата функции сохранения стоимости

Инфляция является самым сильным катализатором процесса крипто-долларизации в Латинской Америке. Аргентина и Венесуэла являются типичными примерами этого явления.

Несмотря на радикальную экономическую терапию правительства Милея, в период с 2024 по 2025 год годовая инфляция в Аргентине все еще достигала 178%, а песо обесценилось по отношению к доллару на 51,6% за 12 месяцев. В такой среде стейблкоины становятся не инвестиционным активом, а фактической единицей расчета. Ончейн-данные показывают, что доля объема транзакций со стейблкоинами в Аргентине достигает 61,8%, что значительно превышает среднемировой уровень. Спрос на стейблкоины демонстрирует чрезвычайно высокую эластичность по цене: каждый раз, когда обменный курс падает ниже ключевых психологических отметок, месячный объем покупок стейблкоинов на биржах резко возрастает до более чем 10 миллионов долларов.

В Венесуэле, по мере продолжающегося обесценивания боливара, Tether проник в микроэкономическую деятельность, такую как покупки в супермаркетах и сделки с недвижимостью. Данные показывают сильную отрицательную корреляцию между курсом национальной валюты и объемом получаемых криптовалют, а стейблкоины предоставляют параллельную финансовую систему, не подверженную вмешательству государственной денежно-кредитной политики.

1.2 Банковская изоляция и финансовый вакуум для 122 миллионов человек

Помимо борьбы с инфляцией, другой серьезной проблемой является финансовое исключение. В Латинской Америке 122 миллиона взрослых (26% населения) не имеют банковского счета. Эта огромная группа лишена доступа к традиционной банковской системе из-за требований к минимальному остатку, сложных合规ционных документов и географической изоляции.

Именно на этой почве崛起ют новые банки. Успех Nubank доказал эту логику: благодаря модели мобильного банкинга без отделений и с низкими комиссиями, Nubank за短短 десять лет привлек 122 миллиона пользователей, достиг рыночной капитализации в 700 миллиардов долларов и охватил 60% взрослого населения Бразилии.

Однако Crypto Neobank проводит вторичную модернизацию этой логики. Хотя Nubank решил проблему доступности, предоставляемые им счета в основном номинированы в местной валюте, а доходность по сбережениям часто отстает от инфляции. В отличие от этого, Web3-необанкам не需要 банковская лицензия для предоставления счетов, основанных на долларовых стейблкоинах, и благодаря интеграции с протоколами DeFi они могут предлагать годовую доходность в долларовом выражении от 8% до 10%, что является смертельно привлекательным для пользователей в условиях инфляционной экономики.

1.3 Революция в снижении затрат и повышении эффективности экономики денежных переводов

Латинская Америка является одним из крупнейших в мире получателей денежных переводов, ежегодно получая более 1600 миллиардов долларов. Традиционные跨境ные переводы обычно взимают комиссию от 5% до 6% и требуют нескольких дней для расчета. Это означает, что почти 100 миллиардов долларов ежегодно теряются в виде комиссий.

В коридоре США-Мексика, крупнейшем в мире канале денежных переводов, Bitso обработала более 6,5 миллиардов долларов переводов, что составляет 10%. Стоимость跨境ных переводов на основе блокчейна может быть снижена до 1 доллара или даже до нескольких центов, а время расчета сокращено с 3-5 дней до нескольких секунд. Это стократное повышение эффективности представляет собой сокрушительный удар по традиционной финансовой системе.

2. Глубина рынка и ончейн-поведение

Данные за 2024-2025 годы показывают, что Латинская Америка сформировала уникальную латиноамериканскую модель принятия криптовалют:高频, крупные суммы и高度 институционализированная.

2.1 Объем транзакций и устойчивость роста

Согласно совокупным данным, в период с июля 2022 года по июнь 2025 года в Латинской Америке было зарегистрировано почти 1,5 триллиона долларов объема криптовалютных транзакций, с годовым ростом на 42,5%. Примечательно, что даже в периоды глобальной рыночной волатильности базовая линия роста в Латинской Америке остается стабильной. В декабре 2024 года月度ный объем транзакций в регионе взлетел до рекордных 87,7 миллиардов долларов. Это указывает на то, что рост латиноамериканского рынка обусловлен не просто бета-доходностью глобального бычьего цикла, а внутренней логикой жесткого спроса.

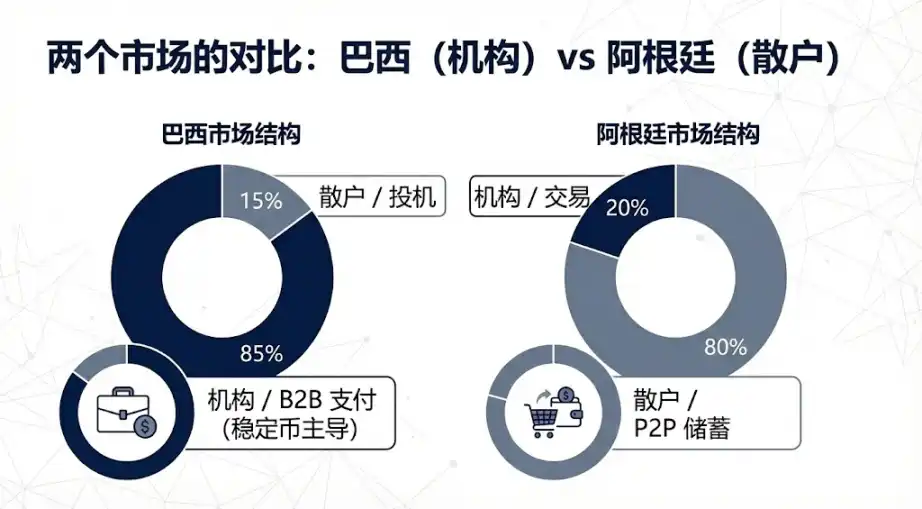

2.2 Институциональная гегемония Бразилии и энтузиазм розницы в Аргентине

Структура рынка в разных странах показывает значительные различия:

Бразилия является бесспорным лидером региона, получив около 3188 миллиардов долларов криптоактивов, что составляет почти треть от общего объема по региону. Поразительные данные Центрального банка Бразилии показывают, что около 90% потока криптовалютных средств в стране осуществляется через стейблкоины. Эта чрезвычайно высокая доля раскрывает высокую степень институционализации бразильского рынка — стейблкоины в основном используются для межкорпоративных платежей,跨境ных расчетов и中转 ликвидности, а не для розничных спекуляций.

Аргентина занимает второе место с объемом транзакций около 91,1–93,9 миллиардов долларов. В отличие от Бразилии, рост в Аргентине в основном обеспечивается за счет розничных инвесторов, что отражает повседневную практику обычных людей по крипто-долларизации как способу борьбы с инфляцией.

2.3 Предпочтения платформ: доминирование централизованных бирж

Пользователи в Латинской Америке сильно зависят от централизованных бирж. Данные показывают, что около 68,7%交易活动 происходит на централизованных биржах, что является вторым по величине показателем в мире.

Это явление имеет важное стратегическое значение для выхода проектов Web3 на латиноамериканский рынок. Лучшей стратегией является «плыть на чужом корабле». Поскольку местные биржи, такие как Mercado Bitcoin и Bitso, имеют合规ные фиатные каналы и глубокое доверие пользователей, Crypto Neobank не должен пытаться напрямую конкурировать с ними в业务 по вводу-выводу фиата, а должен проникать в их огромную пользовательскую базу через сотрудничество.

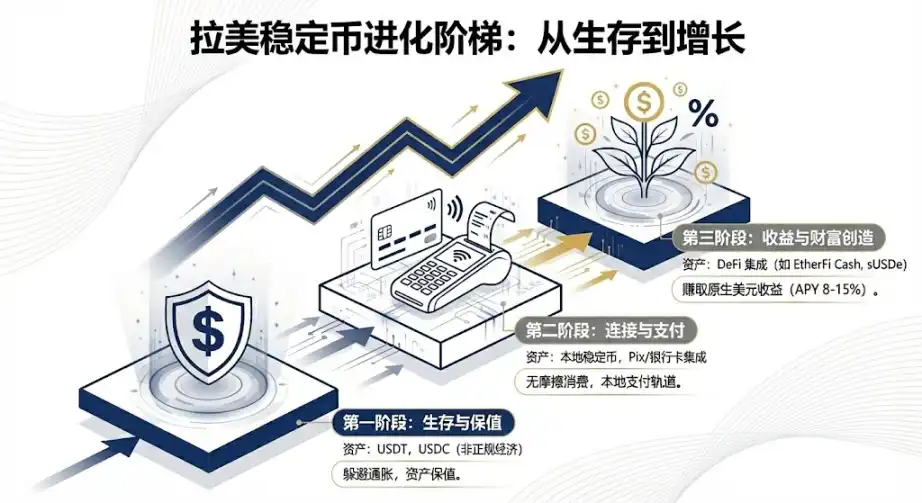

3. Эволюция активов

Латинскоамериканский рынок демонстрирует сосуществование глобальных стейблкоинов и местных инновационных активов и переживает межпоколенческий переход от сохранения стоимости к ее приумножению.

3.1 Дуополия Tether и USDC

Благодаря преимуществу первопроходца и чрезвычайно глубокой ликвидности, Tether по-прежнему остается твердой валютой на рынках P2P и в неформальной экономике Латинской Америки. На внебиржевых рынках Венесуэлы и Аргентины Tether является абсолютной единицей ценообразования. Налоговые данные Бразилии также показывают, что Tether занимает около двух третей в заявленном объеме交易. Его устойчивость к цензуре и распространенность делают его предпочтительным выбором для обхода контроля за движением капитала.

USDC захватывает территории через合规ный путь. Сотрудничество Circle с такими гигантами, как Mercado Pago и Bitso, делает его предпочтительным выбором для институциональных расчетов. В отчете Bitso指出, что к концу 2024 года USDC стал самым покупаемым активом на платформе, заняв 24%, обогнав биткоин.

3.2 Связующая роль стейблкоинов, привязанных к местной валюте

В 2024-2025 годах начали появляться стейблкоины, привязанные к местным валютам Латинской Америки,旨在解决本地支付系统与区块链之间的摩擦.

Запуск Meli Dólar гигантом электронной коммерции Mercado Libre в Бразилии стало вехой. Через Mercado Pago он был встроен в повседневные покупки десятков миллионов пользователей в качестве носителя кэшбэка по кредитным картам, что значительно снизило порог входа для пользователей. Кроме того, стейблкоины, привязанные к песо и реалу, выпущенные Num Finance, в основном обслуживают арбитраж между биржами и корпоративные операции DeFi, помогая местным предприятиям управлять ликвидностью в链上 без принятия валютных рисков.

3.3 Изменение тренда: доходные активы и интеграция DeFi

Это следующая альфа-возможность на латиноамериканском рынке. Традиционные банки в Латинской Америке обычно предлагают极低кие процентные ставки по долларовым счетам. А Web3-необанки, интегрируя протоколы DeFi, переопределяют сбережения.

EtherFi является примером: как протокол DeFi, использующий свои миллиарды долларов TVL, он推出了信用卡产品. Пользователи могут зарабатывать доход, закладывая криптоактивы, и одновременно тратить с помощью карты. Эта модель позволяет пользователям потреблять через кредитование, не продавая активы, сохраняя экспозицию к росту активов и решая проблему ликвидности.

В странах с высокой инфляцией原生ная доходность в 10-15%, предлагаемая синтетическими долларовыми стейблкоинами, такими как USDe, чрезвычайно привлекательна. По сравнению с депозитами в реалах, предлагаемыми Nubank, 10% годовых в долларах — это сокрушительный удар по традиционным сберегательным продуктам.

4. Различия в национальных направлениях

Политико-экономическая среда в странах Латинской Америки сильно различается, что приводит к совершенно разным путям развития стейблкоинов.

4.1 Бразилия: дуэт合规ности и инноваций

Бразилия является самым зрелым и合规ным рынком Латинской Америки. Проект цифровой валюты центрального банка Бразилии Drex в 2025 году претерпел стратегическую корректировку, сместив фокус на оптовый сегмент, что оставило огромное пространство на розничном рынке для частных стейблкоинов.

В том же году Бразилия ввела единую ставку налога на криптовалюты и clarified регуляторный статус стейблкоинов как иностранной валюты. Хотя это увеличило затраты, но также придало отрасли законность. Местный инновационный проект Neobankless является образцом этой тенденции. Он построен на Solana, но интерфейс полностью абстрагирует сложность блокчейна, напрямую интегрируясь с национальной платежной системой Бразилии PIX. Пользователи вносят реалы, которые в бэкенде автоматически конвертируются в приносящий доход USDC. Эта модель «Web2-опыт, Web3-бэкенд» напрямую бросает вызов пользовательским привычкам традиционного финтеха.

4.2 Аргентина: полигон либерализации

Система регистрации поставщиков услуг виртуальных активов, созданная правительством Милея, хотя и增加了合规ные барьеры, но по существу默许了竞争ный货币ный статус долларовых стейблкоинов. План по легализации активов вывел на свет большое количество стейблкоинов с серого рынка.

Lemon Cash решила проблему «последней мили»支付, выпустив криптодебетовую карту. Пользователи держат USDC и зарабатывают доход, конвертируя его в песо только в момент оплаты картой. Эта модель极具粘性 в условиях высокой инфляции, поскольку она сводит к минимуму время持有法币.

4.3 Мексика и Венесуэла: поляризация

Из-за «Закона о финтехе» и ограничений центрального банка в Мексике сложилась ситуация изоляции между банками и криптокомпаниями. Такие компании, как Bitso,因此大力发展业务 между предприятиями, используя стейблкоины в качестве промежуточного моста для оптимизации跨境ных transfers средств между США и Мексикой, обходя неэффективность традиционной банковской системы.

В Венесуэле, на фоне восстановления санкций, Tether даже стал инструментом расчета за экспорт нефти. А среди населения P2P-торговля на Binance по-прежнему остается спасательным кругом для получения иностранной валюты, рынок окончательно проголосовал ногами за частные долларовые стейблкоины вместо провалившегося официального нефтяного токена Petro.

5. От традиционных финансов к Crypto Neobank

Латинскоамериканский рынок переживает ключевой转折点 в эволюции от традиционного финтеха к Crypto Neobank. Это не только технологическое обновление, но и межпоколенческий скачок в бизнес-модели.

5.1 Разрыв в оценке и альфа-возможность

В настоящее время рыночная капитализация Nubank составляет около 700 миллиардов долларов, оценка Revolut — 750 миллиардов долларов, что подтверждает商业可行性 цифровых банков в Латинской Америке. Для сравнения, совокупная оценка всего направления Web3-необанков составляет менее 50 миллиардов долларов, что составляет лишь 7% от рыночной капитализации Nubank.

Это огромная ценовая впадина. Если Crypto Neobank сможет захватить哪怕 10% рынка Nubank, используя более оптимальную модель юнит-экономики, его оценка имеет потенциал роста в 10-30 раз.

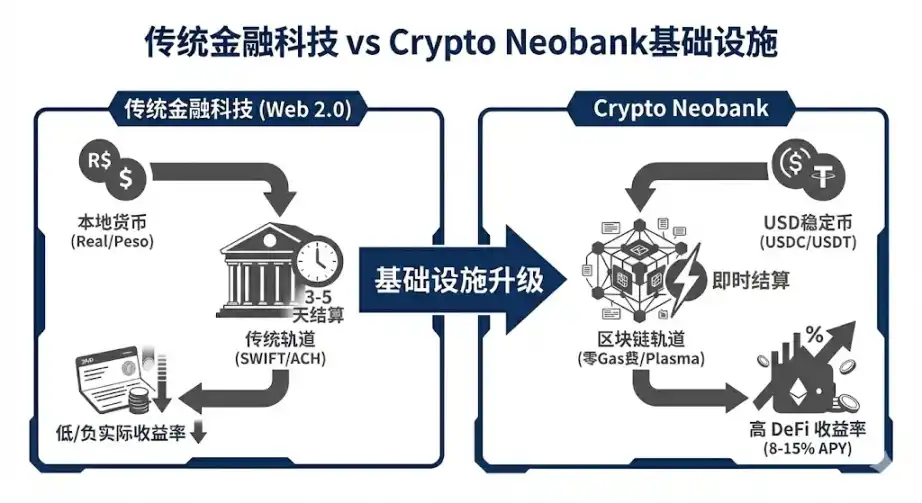

5.2 Инфраструктура следующего поколения: революция нулевых комиссий

Одним из самых больших препятствий на пути широкого распространения криптоплатежей является комиссия за газ (gas fee). Plasma и ее флагманский продукт Plasma One принесли прорыв. Как блокчейн, официально поддерживаемый Tether, Plasma реализовала нулевые газовые комиссии за переводы Tether. Это устраняет最大的心理ологический и экономический барьер для использования криптовалют для платежей.

Данные о том, что TVL превысил 5 миллиардов долларов за 20 дней с момента запуска, доказывают, что когда инфраструктура напрямую предоставляет банковские услуги, приток средств является ошеломляющим. Эта модель вертикальной интеграции «инфраструктура + необанк» может стать мейнстримом в будущем.

5.3 Сокрушительный удар по бизнес-модели

Crypto Neobank имеет三重护城河 по сравнению с традиционными банками:

- Скорость расчета: сокращается с 3-5 дней по SWIFT до секунд на блокчейне.

- Валюта счета: обновляется с обесценивающейся местной валюты до антиинфляционного долларового стейблкоина.

- Источник дохода: переход от зарабатывания на спреде между депозитами и кредитами к предоставлению пользователям доступа к原生ной доходности протоколов DeFi.

Для пользователей в Латинской Америке это не только лучший опыт, но и жесткая необходимость для сохранения активов.

6. Вызовы, стратегии и прогноз финальной стадии

6.1 Вызовы и стратегии прорыва

Несмотря на светлые перспективы, в Мексике и Колумбии все еще случаются инциденты, когда банки из-за合规ных опасений закрывают счета криптокомпаний. Кроме того, латиноамериканское регулирование сильно фрагментировано, что делает合规ные издержки для跨国ных операций极高ими.

Для выхода на латиноамериканский рынок проекты Web3 должны следовать определенному сценарию победителя:

Приоритет Бразилии: учитывая, что на Бразилию приходится 31% объема криптотранзакций в Латинской Америке и развитая платежная система, ее необходимо считать главным полем битвы.

Приоритет ниши: не пытайтесь изначально быть банком для всех. Успешный путь — сначала захватить нишевое сообщество, а затем расширяться.

Вирусный маркетинг: 90% роста Nubank came from сарафанное радио. Crypto Neobank должен использовать ончейн-стимулы для реализации низкозатратного вирусного распространения в социальных сетях, таких как WhatsApp.

6.2 Прогноз рынка

На основе приведенного выше анализа мы делаем следующие прогнозы относительно развития стейблкоинов в среднесрочной перспективе:

Частные стейблкоины заменят CBDC: учитывая отступление бразильского Drex на розничном фронте,私人发行的合规ные стейблкоины будут де-факто выполнять роль цифровой валюты.

Мейнстримизация доходных активов: стейблкоины, не приносящие процентов, могут столкнуться с конкуренцией со стороны таких доходных активов, как токенизированные казначейские облигации США. Пользователи в Латинской Америке будут все больше倾向于持有 активы, которые不仅抗通胀, но и приносят доход.

Стратификация рынка: рынок разделится на два лагеря: один —高度合规ный, интегрированный с банками белый список рынок, другой — постепенно сокращающийся, но все еще существующий серый P2P-рынок.

Заключение

Рынок стейблкоинов в Латинской Америке является передовым полигоном для глобального финтеха. Здесь стейблкоины — это не дополнительная технология, а предмет первой необходимости. От цифрового спасательного круга в руках аргентинцев до инструмента跨境ных расчетов в руках бразильских финансовых гигантов, стейблкоины重塑ляют финансовые артерии этого континента.

С внедрением регуляторных框架 в 2025 году и появлением нового вида — Crypto Neobank, Латинская Америка имеет все шансы стать первым регионом в мире, где стейблкоины будут коммерциализированы в large scale. Для инвесторов текущее окно возможностей осталось открытым всего на 12-18 месяцев: те, кто сможет利用轨道 Web3 для воссоздания пользовательского опыта Nubank к 2026 году, станут следующим гигантом на триллион долларов. Гонка началась, и Латинская Америка — это та самая золотая жила, которая еще не полностью разработана.