В декабре на рынке драгоценных металлов главным героем стал не золото, а серебро — самый ослепительный свет.

С 40 долларов оно подскочило до 50, 55, 60 долларов, почти бесконтрольно пробивая один исторический уровень за другим, почти не давая рынку передышки.

12 декабря спотовое серебро достигло исторического максимума в 64,28 доллара за унцию, после чего резко упало. С начала года серебро подорожало почти на 110%, значительно опередив рост золота на 60%.

Этот рост выглядит «чрезвычайно логичным», но оттого кажется особенно опасным.

Кризис за ростом

Почему растет серебро?

Потому что оно, кажется, заслуживает роста.

С точки зрения объяснений主流ных институтов, все логично.

Ожидания снижения ставок ФРС вновь разожгли интерес к драгметаллам, недавние данные по занятости и инфляции оказались слабыми, рынок делает ставку на дальнейшее снижение ставок к началу 2026 года. Серебро, как высоковолатильный актив, реагирует более резко, чем золото.

Промышленный спрос также подливает масла в огонь. Взрывной рост солнечной энергетики, электромобилей, центров обработки данных и инфраструктуры ИИ в полной мере проявил двойную природу серебра (драгметалл + промышленный металл).

Сокращение глобальных запасов усугубляет ситуацию. Производство на рудниках Мексики и Перу в четвертом квартале не оправдало ожиданий, запасы серебряных слитков на основных биржевых складах с каждым годом уменьшаются.

......

Если смотреть только на эти причины, рост цен на серебро — это «консенсус», даже запоздалая переоценка стоимости.

Но опасность истории в том, что:

Рост серебра выглядит логичным, но не надежным.

Причина проста: серебро — не золото, у него нет такого консенсуса, как у золота, не хватает поддержки «национальных команд».

Золото остается устойчивым, потому что его скупают центробанки всего мира. За последние три года global central banks купили более 2300 тонн золота, которое числится в балансах各国, являясь продолжением суверенного кредита.

С серебром иначе. Глобальные золотые резервы центробанков превышают 36 тысяч тонн, а официальные резервы серебра практически равны нулю. Без поддержки центробанков, при возникновении экстремальной волатильности на рынке, у серебра отсутствует какой-либо системный стабилизатор, это типичный «актив-одиночка».

Разница в глубине рынка еще более разительна. Дневной объем торгов золотом составляет около 150 миллиардов долларов, серебром — лишь 50 миллиардов. Если сравнить золото с Тихим океаном, то серебро — это озеро Поянху.

Оно имеет небольшой объем, мало маркет-мейкеров, недостаточную ликвидность, ограниченные физические запасы.最关键的是, основная форма торговли серебром — не физическая, а «бумажное серебро»: фьючерсы, деривативы, ETF доминируют на рынке.

Это опасная структура.

На мелководье лодку легко перевернуть, крупные средства, входящие на рынок, мгновенно взбаламутят всю воду.

И именно это произошло в этом году: поток средств внезапно хлынул на рынок, и без того неглубокий рынок быстро взлетел, цены оторвались от земли.

Сжатие на фьючерсном рынке (Squeeze)

Вывести цены на серебро с орбиты помогли не вышеупомянутые, казалось бы, логичные фундаментальные причины, настоящая ценовая война развернулась на фьючерсном рынке.

В нормальных условиях спотовая цена серебра должна быть slightly выше фьючерсной, это легко понять: хранение физического серебра требует затрат на складирование, страховку, тогда как фьючерс — это всего лишь контракт, естественно, он дешевле, такая разница обычно называется «бэквордацией» (backwardation) или «премией наличного товара».

Но с начала третьего квартала этого года эта логика перевернулась.

Фьючерсные цены began систематически превышать спотовые, и разница越来越大, что это означает?

Кто-то на фьючерсном рынке бешено взвинчивает цены, такое явление «контанго» (фьючерс дороже спота) обычно возникает только в двух случаях: либо рынок极度看好 будущее, либо кто-то устраивает сжатие (squeeze).

Учитывая, что улучшение фундаментальных показателей серебра носит постепенный характер, спрос со стороны солнечной энергетики и новых источников энергии не может exponentially вырасти за несколько месяцев, производство на рудниках также не может внезапно иссякнуть, агрессивное поведение на фьючерсном рынке больше похоже на последнее: некие资金 подталкивают фьючерсные цены вверх.

Более опасный сигнал поступает от аномалий на рынке физических поставок.

Исторические данные по операциям крупнейшего в мире рынка торговли драгметаллами COMEX (Нью-Йоркская товарная биржа) показывают, что доля физических поставок по фьючерсным контрактам на драгметаллы составляет менее 2%, остальные 98% завершаются расчетами в долларах или пролонгацией контрактов.

Однако за последние несколько месяцев объем физических поставок серебра на COMEX резко вырос, значительно превысив исторические средние показатели. Все больше инвесторов перестают доверять «бумажному серебру», они требуют поставки настоящих слитков.

С ETF на серебро также наблюдается类似现象. На фоне притока большого объема средств, часть инвесторов начала погашать паи, требуя получения физического серебра вместо долей фонда. Такие «набеги» на погашение создают нагрузку на запасы слитков в ETF.

В этом году на трех основных рынках серебра — нью-йоркском COMEX, лондонском LBMA и Шанхайской бирже цветных металлов —先后 возникла волна набегов.

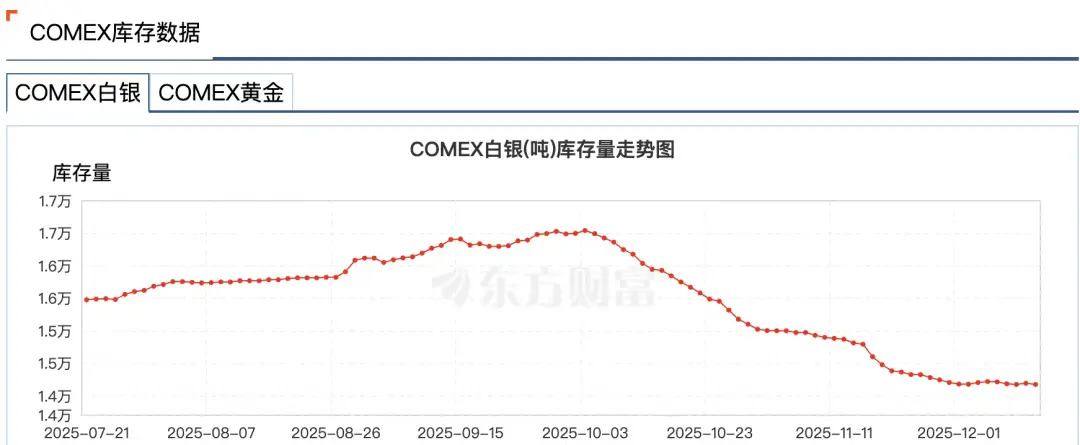

Данные Wind показывают, что на неделе 24 ноября запасы серебра на Шанхайской золотой бирже сократились на 58,83 тонны, упав до 715,875 тонн, что стало最低 уровнем с 3 июля 2016 года. Запасы серебра на COMEX сократились с 16,5 тысяч тонн в начале октября до 14,1 тысяч тонн, снижение на 14%.

Причина также不难 понять: в условиях цикла снижения ставок ФРС никто не хочет рассчитываться долларами,另一个 скрытая обеспокоенность заключается в том, что биржи, возможно, не смогут предоставить столько серебра для поставок.

Современный рынок драгметаллов — это高度финансиализированная система, большая часть «серебра» — это лишь цифры на счетах, настоящие слитки по всему миру repeatedly закладываются, сдаются в аренду, используются для деривативов. Одна унция физического серебра может одновременно соответствовать десяткам различных правовых титулов.

Опытный трейдер Энди Шектман приводит в пример Лондон: в LBMA仅有 140 миллионов унций плавающего предложения, но дневной объем торгов достигает 600 миллионов унций, при этом на эти 140 миллионов унций существует более 2 миллиардов унций бумажных требований.

Такая «система частичного резервирования» хорошо работает в обычное время, но как только все захотят получить физический metal, во всей системе возникает кризис ликвидности.

Когда появляются тени кризиса, на финансовых рынках, кажется, всегда возникает странное явление, в просторечии называемое «выдергиванием вилки из розетки».

28 ноября CME из-за «проблем с охлаждением центра обработки данных» простаивала近 11 часов, установив рекорд по длительности простоя в истории, что привело к невозможности нормального обновления котировок фьючерсов на золото и серебро на COMEX.

Примечательно, что сбой произошел в关键时刻 пробития исторического максимума по серебру, в тот день спот подорожал выше 56 долларов, а фьючерсы на серебро突破 57 долларов.

По рыночным слухам, сбой был предназначен для защиты товарных маркет-мейкеров, подвергшихся экстремальным рискам и возможным крупным убыткам.

Позже оператор центра обработки данных CyrusOne заявил, что此次крупный сбой произошел из-за ошибки оператора, что лишь подли各种 «теории заговора».

Короче говоря, такая конъюнктура, движимая сжатием на фьючерсах,注定вызывает резкие колебания на рынке серебра, серебро фактически превратилось из традиционного защитного актива в высокорискованный инструмент.

Кто стоит за этим?

В этом спектакле с сжатием нельзя обойти одно имя: JPMorgan Chase.

Причина проста: он признанный маркет-мейкер на рынке серебра.

По крайней мере, в течение восьми лет, с 2008 по 2016 год, JPMorgan манипулировал ценами на золото и серебро через своих трейдеров.

Метод простой и грубый: на фьючерсном рынке размещать大量 ордера на покупку или продажу контрактов на серебро, создавая ложное представление о спросе и предложении,诱导其他трейдеров следовать за трендом, а затем в последнюю секунду отменять ордера, получая прибыль от колебаний цен.

Такая тактика, называемая спуфинг (spoofing), в конечном итоге costила JPMorgan в 2020 году штраф в 920 миллионов долларов,一度 установив рекорд CFTC по размеру штрафа.

Но настоящая манипуляция рынком учебного уровня на этом не заканчивается.

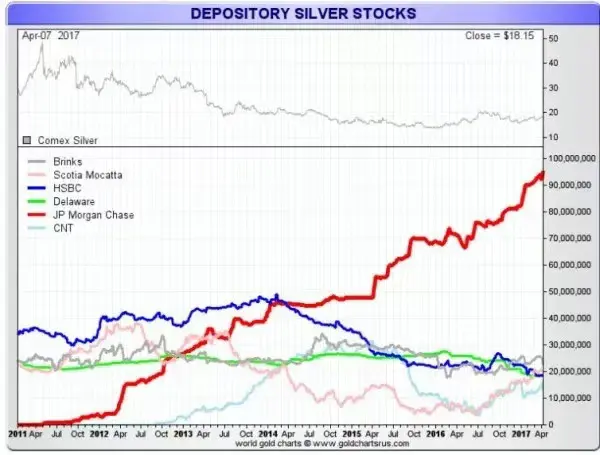

С одной стороны, JPMorgan通过фьючерсного рынка с большими shortи спуфингом занижал цену серебра, с другой стороны, на созданных им самим низких ценах massово скупал физический металл.

С начала 2011 года, когда цена серебра приблизилась к отметке в 50 долларов, JPMorgan начал накапливать серебро на своих складах COMEX, в то время как другие крупные институты сокращали позиции по серебру, он一路наращивал, в какой-то момент достигнув 50% от общих запасов серебра на COMEX.

Эта стратегия利用структурный недостаток рынка серебра: цена «бумажного» серебра определяет цену физического, а JPMorgan既能влиять на цену бумажного серебра, так и является одним из крупнейших держателей физического серебра.

Какую же роль играет JPMorgan в этом раунде сжатия по серебру?

На поверхности, кажется, JPMorgan «исправился». После соглашения 2020 года была проведена системная реформа compliance, включая найм сотен новых compliance-офицеров.

В настоящее время также нет никаких доказательств того, что JPMorgan участвовал в сжатии, но на рынке серебра JPMorgan по-прежнему обладает значительным влиянием.

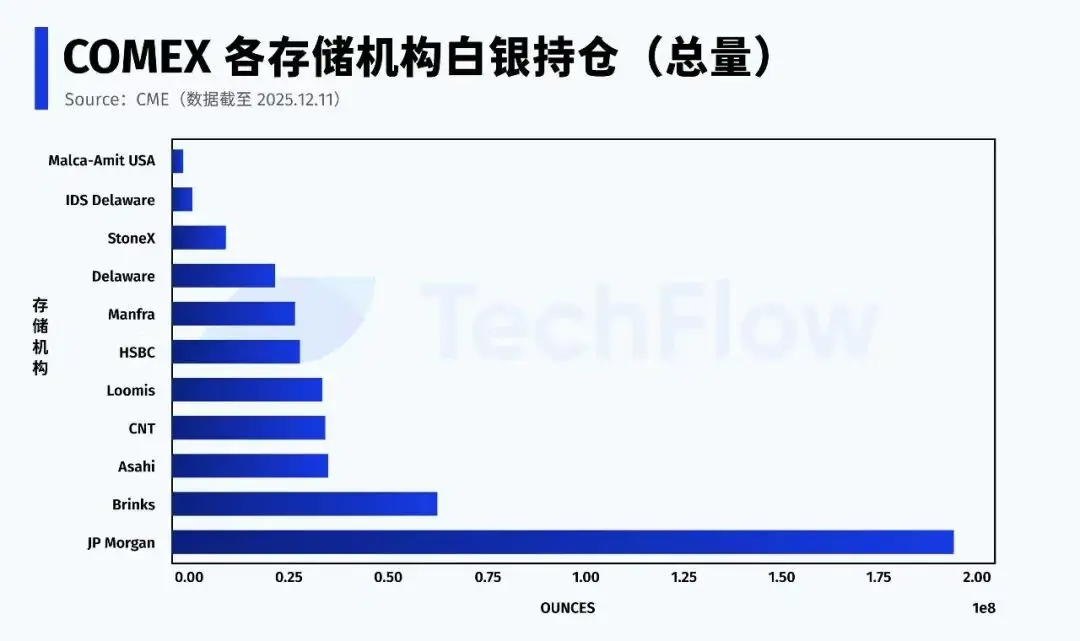

Согласно последним данным CME от 11 декабря, JPMorgan в системе COMEX владеет около 196 миллионов унций серебра (собственные + брокерские), что составляет近 43% от всех запасов биржи.

Кроме того, JPMorgan имеет особый статус — хранителя ETF на серебро (SLV), по состоянию на ноябрь 2025 года, под хранением находится 517 миллионов унций серебра, стоимостью 32,1 миллиарда долларов.

Более важно, что в части Eligible silver (то есть silver, соответствующее требованиям для поставки, но еще не зарегистрированное как поставляемое), JPMorgan контролирует более половины объема.

В любом раунде сжатия на рынке серебра, рынок по сути спорит о двух вещах:第一, кто может предоставить физическое серебро;第二, будет ли это серебро и когда будет разрешено войти в пул поставок.

В отличие от прошлого, когда он был крупным shortом по серебру, теперь JPMorgan сидит на позиции «шлюза серебра.

В настоящее время зарегистрированное (Registered) silver, готовое к поставке, составляет лишь около 30% от общих запасов, и когда большая часть Eligible silver高度сконцентрирована у少数институтов, стабильность фьючерсного рынка серебра фактически зависит от поведения крайне небольшого количества узлов.

Бумажная система постепенно дает сбои

Если охарактеризовать нынешний рынок silver одной фразой, то это:

Конъюнктура продолжается, но правила уже изменились.

Рынок завершил необратимую трансформацию, доверие к «бумажной системе» silver瓦解.

Серебро не является исключением, на рынке gold происходят те же изменения.

Запасы gold на нью-йоркской фьючерсной бирже持续сокращаются, зарегистрированное gold (Registered)屡次опускалось до низких уровней, бирже пришлось transferзолотые слитки из originally не предназначенного для поставок «квалифицированного gold (Eligible)» для завершения сделок.

В глобальном масштабе, capital悄然совершает миграцию.

За последние более чем десять лет mainstreamное распределение активов было направлено на高度финансиализированные инструменты: ETF, деривативы, структурированные продукты,杠杆инструменты, все можно было «секьюритизировать».

Сейчас все больше capital начинаетуходить из финансовых активов,转而искать физические активы, не зависящие от финансовых посредников, не зависящие от кредитного обеспечения, типичные примеры — gold и silver.

Центробанки持续、massово увеличивают запасы gold, почти无一例外选择物理ческой形式, Россия禁止экспорт gold, даже Германия, Нидерланды и другие западные страны requireвернуть gold reserves, хранящиеся за рубежом.

Ликвидность уступает место определенности.

Когда предложение gold не может удовлетворить огромный спрос на физический metal, capital начинает искать заменители, silver自然становится首选.

Суть этого движения за физизацию — это борьба за monetaryную定价权в условиях weakдоллара, деглобализации.

Согласно отчету Bloomberg за октябрь, global gold正在перемещаться с Запада на Восток.

Данные американской CME и Лондонской ассоциации рынка драгоценных металлов (LBMA) показывают, что с конца апреля более 527 тонн gold вытекло из хранилищ двух крупнейших западных рынков — Нью-Йорка (США) и Лондона (Великобритания). В то же время, импорт gold в такие азиатские страны — крупные потребители, как Китай, увеличился, импорт gold в Китай в августе достиг четырехлетнего максимума.

Чтобы应对рыночным изменениям, в конце ноября 2025 года JPMorgan переместил свою команду по торговле драгметаллами из США в Сингапур.

За резким ростом gold и silver стоит возвращение концепции «goldого стандарта». В краткосрочной перспективе это,或许, нереально, но可以确定的是: кто владеет большим количеством физического metal, тот имеет больше定价权.

Когда музыка停止, спокойно сесть смогут только те, у кого в руках настоящее gold и silver.