Автор: Liam 'Akiba' Wright

Перевод: Saoirse, Foresight News

Ключевые моменты

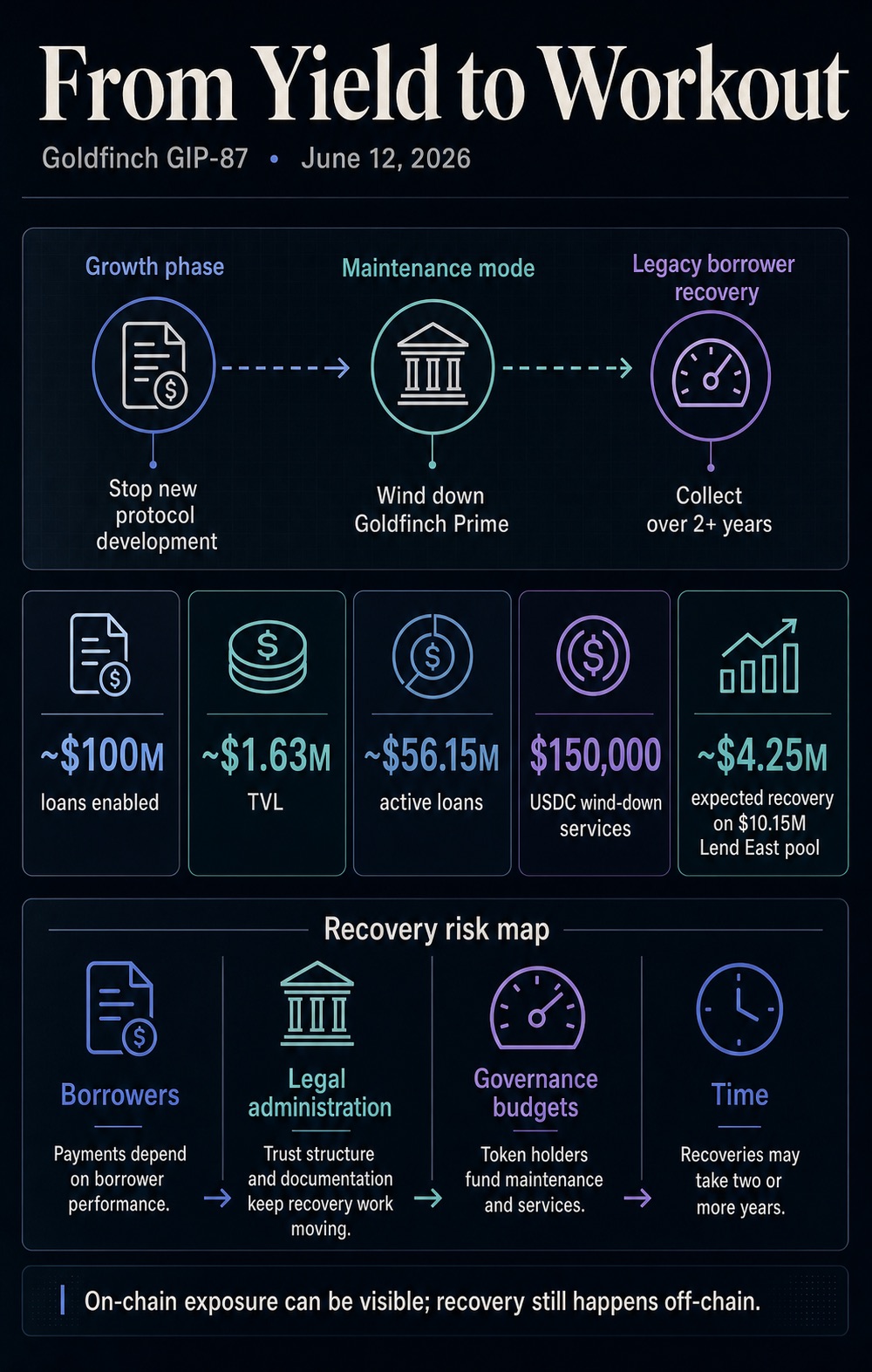

- Управленческое предложение GIP-87 предусматривает прекращение всей новой разработки, закрытие основного продукта Goldfinch Prime и выделение 150 000 USDC на последующую работу по возврату активов.

- Это предложение имеет большое значение: в протоколе все еще существует большое количество непогашенных кредитов, и текущая стоимость платформы полностью зависит от последующего исполнения возвратов, обслуживания после выдачи кредита и фактической ситуации с погашением заемщиками.

- Сообщество еще не проголосовало за план ликвидации, ключевые вопросы, такие как трастовая структура, доступ пользователей к бэк-офису и детали работы с проблемными активами, остаются неопределенными.

Goldfinch — это криптокредитная платформа, бизнес-модель которой заключается в соединении капитала криптоинвесторов с оффлайн-заемщиками из реального сектора. Теперь, когда волна кредитной экспансии схлынула, платформа наглядно демонстрирует серьезные риски, скрытые в индустрии: когда рост бизнеса останавливается, самой сложной проблемой становится взыскание долгов с оффлайн-заемщиков.

Предложение GIP-87, опубликованное 12 июня, планирует следующее: прекратить всю разработку новых функций, закрыть флагманский продукт Goldfinch Prime, сохранить доступ для старых пользователей к бэк-офису, создать правовую структуру траста в США и выплатить 150 000 USDC партнерской команде разработчиков Warbler Labs в качестве вознаграждения за полный комплекс услуг по ликвидации.

На момент написания этой статьи предложение все еще находится на стадии рассмотрения сообществом, публичное обсуждение продлится до 20 июня, официальные результаты голосования еще не объявлены. Однако это посылает единый сигнал всей отрасли: бизнес токенизированного частного кредитования перейдет от фазы роста с получением стабильного дохода к фазе работы с реструктуризацией долгов и взысканием просроченной задолженности, при этом базовые непогашенные кредиты будут сохраняться.

Что касается самого Goldfinch, вся работа платформы на следующем этапе будет сосредоточена вокруг четырех основных проблем: возврат задолженности от существующих заемщиков, ухудшение качества активов в нескольких пулах заемных средств, постоянные операционные расходы на обслуживание после выдачи кредита и длительный цикл реализации требований.

Полное изменение фокуса бизнеса превращает децентрализованное частное кредитование из инвестиционного продукта с низким порогом входа и высокой доходностью в стресс-тест по взысканию просроченной задолженности. Для обычных инвесторов, различных кредитных протоколов и всех платформ кредитования RWA возникает ключевой вопрос: если объем кредитования перестанет расти, сможет ли вся система платформы — предкредитный риск-менеджмент, работа с дефолтами, взыскание долгов — функционировать нормально?

От масштабирования к взысканию проблемных долгов

Согласно документам предложения, протокол Goldfinch исторически содействовал выдаче кредитов реальному сектору на сумму около 100 миллионов долларов, но в нескольких пулах заемщиков возникли серьезные проблемы с качеством активов. Согласно плану, протокол перейдет в состояние обслуживания, средства на разработку новых функций вкладываться не будут, все операционные ресурсы будут сосредоточены на взыскании долгов с исторических заемщиков.

Логика бизнеса по взысканию долгов кардинально отличается от бизнеса по выдаче кредитов на начальном этапе: новая выдача кредитов стремится к скорости одобрения, охвату каналов и эффективности привлечения средств; возврат задолженности же в высокой степени зависит от наличия полных письменных доказательств, достаточного времени, юридических механизмов взыскания, постоянного мониторинга заемщиков, а также от четкого определения субъекта, несущего расходы по взысканию. Теперь Goldfinch фактически создает для всего портфеля частных кредитных активов публичный канал работы с проблемной задолженностью, доступный всем держателям токенов.

Недавние открытые данные показывают, что 23 июня общая стоимость активов, заблокированных в сети Goldfinch, составляла всего 1,63 миллиона долларов, но объем непогашенных активных кредитов на платформе значительно превышает эту цифру. Конкретные данные меняются в реальном времени, но основное противоречие ясно: фактический кредитный риск протокола намного превышает объем ликвидных средств, оставшихся в сети на данный момент.

Отраслевые правила учета по умолчанию не включают непогашенные кредиты в общую заблокированную стоимость, поэтому эти два набора данных отражают два разных аспекта одного и того же риска: общая заблокированная стоимость лишь отражает слабый объем средств в протоколе DeFi на данный момент, в то время как активные кредиты представляют собой большой объем требований, которые все еще требуют постоянного мониторинга, обслуживания или взыскания.

Эта диаграмма объясняет предложение GIP-87 Goldfinch: проект прекратит разработку новых функций, закроет Goldfinch Prime и перейдет в фазу обслуживания, потратив более двух лет на взыскание 56,15 млн долларов непогашенных кредитов, что показывает, что в кредитовании RWA прозрачность на блокчейне есть только для требований, а возврат средств полностью зависит от оффлайн-заемщиков, юридических процедур, управленческого бюджета и длительных сроков.

Информационная панель кредитной платформы будет постоянно демонстрировать огромную разницу между общей заблокированной стоимостью и объемом непогашенных кредитов, эти два показателя соответствуют разным разделам системы. Общая заблокированная стоимость представляет собой незадействованные средства, хранящиеся в протоколе в данный момент; активные кредиты — это кредитные риски, требующие постоянного обслуживания, реструктуризации или взыскания. Длительное существование огромного разрыва между ними наглядно показывает: ответственность и расходы, связанные с взысканием кредитов, сохранятся надолго после окончания фазы роста платформы.

Именно эта разница лишает токенизированное частное кредитование внешней оболочки высоколиквидного продукта DeFi, превращая его по сути в публичный носитель услуг по взысканию частных кредитов.

Предыдущие документы по раскрытию рисков платформы уже предвещали такие проблемы: документация, связанная с пулами старшего уровня, четко предупреждает, что если заемщик откажется погашать кредит, участники понесут убытки основного долга; если резервы USDC в пуле недостаточны, инвесторы также столкнутся с ограничениями ликвидности и не смогут своевременно вывести активы.

Этот план ликвидации превращает общие риски продукта, описанные на бумаге, в практические вопросы, которые необходимо решать через управление сообществом: сколько выделить на операционные расходы, кто будет отвечать за взыскание, как старые пользователи сохранят доступ к системе, какую правовую структуру использовать для работы с просроченными требованиями к заемщикам.

Предыдущий пример пула заемщиков Lend East конкретизировал эти риски. Объявление на форуме сообщества в апреле 2024 года показало, что из этого пула на общую сумму 10,15 млн долларов на тот момент ожидалось вернуть лишь 4,25 млн долларов, что означает крупную недостачу основного долга для инвесторов.

Эти данные являются лишь оценочной суммой возврата на момент публикации объявления, а не окончательным фактическим результатом работы, но они достаточно ясно показывают, что взыскание проблемных частных кредитов — это длительная игра, полная потерь основного долга, многосторонних переговоров, судебных разбирательств, а не просто цифрового остатка на информационной панели.

Это также ключевая точка конфликта между децентрализованным и традиционным частным кредитованием: блокчейн может обеспечить прозрачность позиций по требованиям, обращения токенов и деятельности протокола, но окончательный возврат кредита по-прежнему зависит от готовности оффлайн-заемщика выполнять обязательства, профессионального управления после выдачи кредита, наличия полных соответствующих документов и каналов юридического взыскания в случае дефолта.

Механизмы управления как часть процесса кредитного риск-менеджмента

По сравнению с масштабами кредитования Goldfinch в сотни миллионов долларов, выделенные Warbler Labs 150 000 USDC в качестве вознаграждения за ликвидацию — не такая уж большая сумма, но это выводит скрытые расходы на взыскание проблемных долгов на поверхность. На этапе расширения бизнеса бюджет сообщества обычно используется для разработки продуктов, стимулирования пользователей, интеграций между блокчейнами и освоения новых рынков.

На этапе ликвидации управленческие средства должны идти на поддержание работы системы, обеспечение нормального доступа пользователей к бэк-офису, обработку юридических и административных вопросов, а также покрытие人力ческих затрат, связанных с мониторингом существующей задолженности.

Это напрямую меняет суть решений, принимаемых держателями токенов путем голосования: они больше не голосуют за планы расширения экосистемы, а оценивают, как следует поддерживать работу портфеля существующих кредитных активов платформы после ухода всех средств роста.

Планы по созданию трастовой структуры в США и сохранению доступа для старых пользователей, изложенные в предложении, указывают на одну и ту же операционную фазу: платформа должна сохранить базовые возможности по обслуживанию для поддержки бизнеса по погашению и взысканию, одновременно свернув все новые виды деятельности, не связанные с существующими кредитами.

Для всех платформ кредитования RWA этот случай преподносит трудный для игнорирования урок: платформы токенизированного частного кредитования не могут лишь демонстрировать свою способность выдавать кредиты и привлекать клиентов, они также должны создавать совершенные механизмы отбора заемщиков, стандартизированные правила раскрытия информации, зрелые процессы работы с проблемными долгами, устойчивые стимулы для взыскания и соответствующую систему управленческого контроля.

Если в этих звеньях есть слабые места, блокчейн лишь прозрачно и публично продемонстрирует убытки по активам, но не упростит процесс возврата задолженности.

Предыдущие репортажи CryptoSlate уже освещали связанные с ростом аспекты этого направления: некоторые учреждения частного кредитования используют искусственный интеллект для сокращения бумажного процесса одобрения, который раньше занимал месяцы, до выдачи кредита в блокчейне за один день; в отрасли широко обсуждается, как токенизированные активы могут адаптироваться к ограничениям композиционности DeFi.

А это предложение Goldfinch дополняет вторую половину повествования, которую все нарративы о расширении намеренно обходят стороной: бизнес-модель быстрой выдачи кредитов должна сопровождаться надежным механизмом для решения различных проблем, таких как задержки платежей, просроченная задолженность, споры по долгам и т.д.

Такой яркий контраст также подчеркивает ценность изучения кейса Goldfinch. Это управленческое предложение наглядно демонстрирует изменение всей логики работы кредитного бизнеса после того, как волна кредитной экспансии схлывает; конечно, если смотреть на все направление в целом, общий рыночный спрос на кредитование RWA не ограничивается одним лишь проектом Goldfinch.

Хотя требования регистрируются в блокчейне, процесс возврата задолженности по-прежнему зависит от выполнения обязательств оффлайн-заемщиком, юридических процедур, письменных доказательств и постоянной ручной работы, поддерживаемой управленческим бюджетом.

Ключевые возможности, которые платформы кредитования RWA должны будут доказать на следующем этапе

Goldfinch — это лишь отдельный случай в сфере токенизированного частного кредитования. Данные платформы DeFi DefiLlama показывают, что общая заблокированная стоимость всего направления кредитования RWA и объем активных кредитов в сети значительно превышают текущий размер Goldfinch, поэтому общий спрос в отрасли нельзя определять лишь по одному протоколу, перешедшему в фазу обслуживания.

Однако этот случай приводит к очень ценному для отрасли выводу: в сфере токенизированного частного кредитования одновременно существуют два совершенно разделенных рыночных цикла. Первый цикл — это этап размещения средств: капитал постоянно поступает на рынок, все обсуждают годовую доходность, а соответствующие токены свободно торгуются на вторичном рынке; второй цикл наступит через много лет: заемщики не смогут выполнять обязательства в срок, цикл возврата задолженности удлинится, сообществу потребуется постоянно выделять средства для поддержания работы всей системы взыскания.

Это также делает Goldfinch не просто протоколом DeFi, а скорее инвестиционным активом для работы с проблемными долгами. Его будущая стоимость больше не будет зависеть от итераций новых функций, а от фактической суммы погашения заемщиками, стандартизированных операций по взысканию и от того, сможет ли новая трастовая структура сохранить достаточные операционные возможности для возврата всех оставшихся требований.

Далее рынок будет внимательно следить за несколькими ключевыми сигналами:

- Примет ли сообщество официально план ликвидации GIP-87, определив дальнейший операционный путь;

- Объявления от новой трастовой организации и управляющего по работе с активами, чтобы оценить, сформировался ли стабильный процесс взыскания;

- Публикация данных о ходе погашения заемщиками, чтобы подтвердить, можно ли конвертировать существующие требования в фактические денежные возвраты или же ситуация надолго зайдет в тупик переговоров;

- Как все другие платформы кредитования RWA будут совершенствовать правила раскрытия информации о просроченных активах, создавать резервы на операционные расходы по взысканию и защищать права инвесторов после того, как доходный аспект кредитных продуктов исчезнет.

Кейс Goldfinch прямо указывает на ключевую дилемму взыскания проблемных долгов: частное кредитование на блокчейне может лишь упростить отслеживание и учет рисков, но возврат задолженности всегда ограничен оффлайн-заемщиками, юридическими процедурами, управленческим бюджетом и длительными временными циклами.

Реклама высокой доходности может привлечь огромные объемы капитала, а этап взыскания проблемных долгов — это то, что по-настоящему проверяет, насколько надежно качество базовых кредитных активов.