Оригинал | Odaily Planet Daily(@OdailyChina)

Автор | Azuma(@azuma_eth)

25 июня в пекино-вашингтонском времени на рассвете был официально опубликован долгожданный отчет о прибылях и убытках Micron за третий квартал 2026 финансового года.

Перед публикацией отчета за этот квартал Micron оказалась в несколько неловкой ситуации. С одной стороны, все знали, что компания представит хорошие результаты. С другой стороны, все также знали, что рынок уже давно заложил эту «хорошесть» в цену акций.

За последние несколько недель почти все участники рынка вели торги вокруг одного и того же вопроса — для гиганта памяти, который уже находится в центре волны ИИ, насколько сильными должны быть результаты, чтобы продолжать подталкивать рост собственных акций и продолжать вселять уверенность в уже достаточно безумный бычий рынок полупроводников?

Ответ — более впечатляющие, чем все ожидали!

Рынок был достаточно агрессивным, но все равно консервативным

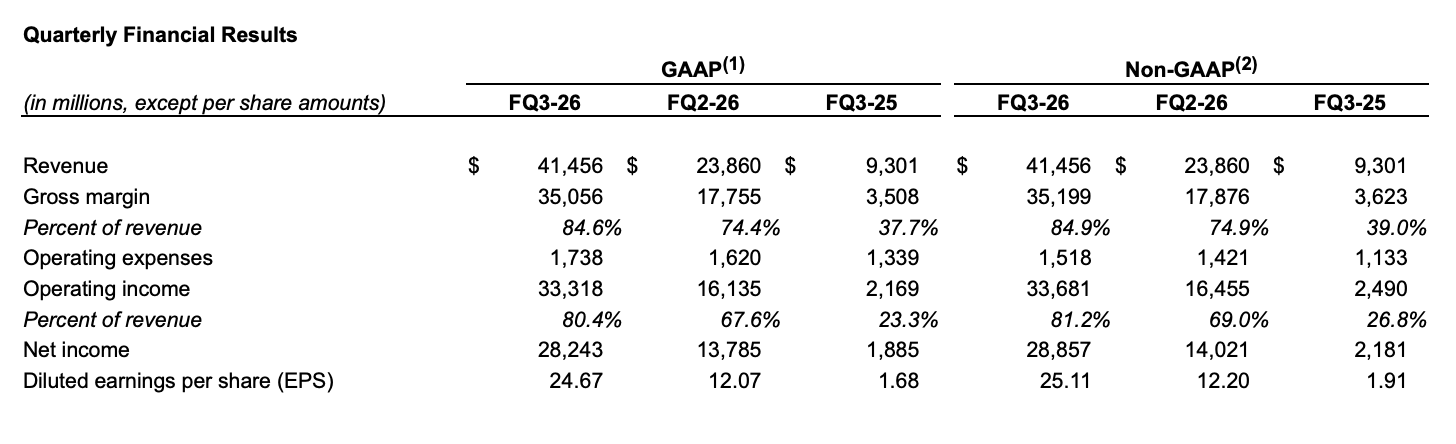

Отчет о прибылях и убытках за третий квартал, опубликованный сегодня утром, показывает, что выручка Micron в третьем квартале достигла 41,456 миллиарда долларов (общепринятые рыночные ожидания составляли около 35,4 миллиарда долларов), что представляет собой взрывной рост на 346% в годовом исчислении; чистая прибыль по GAAP составила 28,243 миллиарда долларов, что является взрывным ростом почти в 15 раз в годовом исчислении; скорректированная прибыль на акцию составила 25,11 доллара.

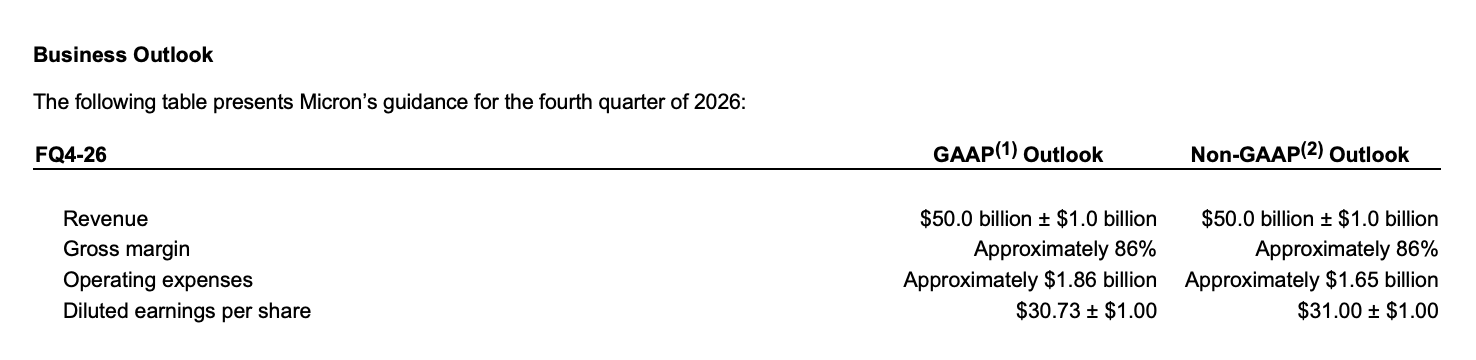

Еще более впечатляющим является прогноз на следующий квартал. Micron ожидает, что ее выручка в четвертом квартале достигнет 50 миллиардов долларов (с отклонением в 1 миллиард долларов в обе стороны), что значительно превышает предыдущие рыночные ожидания, составлявшие около 42,9 миллиарда долларов, и даже агрессивный прогноз Goldman Sachs в 48,8 миллиарда долларов (который широко рассматривался как самый оптимистичный сценарий); валовая маржа в четвертом квартале, как ожидается, составит около 86%, а прибыль на акцию, как ожидается, достигнет примерно 31 доллара.

Вот почему многие инвесторы сразу после публикации отчета о прибылях и убытках испытывали одно и то же чувство: вот это действительно можно назвать супер-взрывом, который закручивается и бесконечно разрывается!

От HBM до SSD — вся цепочка памяти мчится вперед

Если искать основную движущую силу этого раунда роста, ответ, конечно же, все тот же — ИИ. Но по сравнению с HBM, о котором рынок постоянно говорил в прошлом году, более примечательным моментом в данном отчете является то, что влияние ИИ начало распространяться на всю цепочку поставок памяти.

С точки зрения структуры бизнеса, почти все основные направления бизнеса Micron растут одновременно, среди них:

- Выручка от бизнеса облачной памяти достигла 13,77 миллиарда долларов, увеличившись более чем на 300% в годовом исчислении;

- Выручка от основного бизнеса центров обработки данных достигла 11,52 миллиарда долларов, увеличившись более чем на 600% в годовом исчислении;

- Доход от SSD для центров обработки данных превысил 5 миллиардов долларов;

- Бизнес в сфере мобильных устройств и клиентских устройств вырос более чем на 250% в годовом исчислении;

- Бизнес в автомобильном и встраиваемом сегментах также продемонстрировал рост более чем на 300%;

- Валовая маржа по различным направлениям бизнеса в целом сохраняется на уровне около 80% или даже выше.

Это означает, что текущая волна ИИ приносит пользу уже не только отдельному продукту, а всей цепочке поставок памяти в целом.

С одной стороны, HBM по-прежнему остается самым прямым бенефициаром. Micron заявила, что HBM4 уже поставляется ключевым клиентам серийными партиями, образцы отправлены нескольким конечным клиентам; HBM4E продвигается по плану и, как ожидается, будет запущен в серийное производство в 2027 году. В то же время компания подтвердила, что производственные мощности HBM на 2026 год уже полностью распроданы.

С другой стороны, продолжающееся расширение спроса на обучение и вывод ИИ также одновременно стимулирует рост спроса на продукты высокого класса DRAM, корпоративные SSD и NAND. Поскольку все больше и больше передовых производственных мощностей приоритетно выделяется для HBM, предложение на традиционных рынках DRAM и NAND еще больше сокращается, что подталкивает весь рынок памяти к самому сильному ценовому циклу за последние годы.

Вот почему Micron по-прежнему чрезвычайно оптимистично оценивает перспективы отрасли. Менеджмент ожидает, что состояние напряженности спроса и предложения на рынках DRAM и NAND сохранится и после 2027 года. Другими словами, с точки зрения Micron, отрасль сейчас не приближается к пику цикла, а скорее находится на ранней стадии цикла инфраструктурного строительства для ИИ.

Долгосрочные соглашения заблокированы вплоть до 2030 года

Если интерпретировать этот отчет о прибылях и убытках просто как победу HBM, это, возможно, все еще недооценивает его истинное значение. Потому что по сравнению с прогнозом выручки в 50 миллиардов долларов самыми заслуживающими внимания цифрами в данном отчете на самом деле являются другие — 100 миллиардов долларов.

Во время телеконференции по отчету Micron раскрыла, что на сегодняшний день компания подписала 16 долгосрочных стратегических соглашений с клиентами (SCA), охватывающих клиентов из сферы центров обработки данных, потребительской электроники и автомобилестроения. Большинство из этих соглашений имеют срок действия 5 лет, некоторые соглашения с автопроизводителями имеют срок действия 3 года, а покрытие по некоторым из них распространяется вплоть до конца 2030 года.

Эти соглашения уже покрывают около 20% отгрузок DRAM и около одной трети отгрузок NAND. По мере подписания новых соглашений в будущем более половины выручки может быть включено в структуру долгосрочных соглашений.

Особо стоит подчеркнуть, что эти соглашения не являются традиционными договорами поставки. Менеджмент подтвердил, что соответствующие соглашения используют обязательную модель Take-or-Pay (оплата независимо от получения). Даже если клиент в будущем не полностью заберет товар, он по-прежнему обязан выполнить согласованные обязательства по закупке. В некоторых ключевых соглашениях даже установлены механизмы верхнего и нижнего ценовых пределов, причем верхний предел цены привязан к рыночным ценам второго квартала 2026 финансового года, и даже если исполнять по нижнему ценовому пределу, указанному в соглашении, соответствующая валовая маржа по-прежнему значительно выше исторических максимумов циклов Micron.

Согласно расчетам на основе данных, раскрытых менеджментом Micron, в настоящее время 14 соглашений соответствуют гарантированной выручке примерно в 100 миллиардов долларов; в то же время клиенты также предоставят общую гарантию исполнения обязательств на сумму около 22 миллиардов долларов, из которых около 18 миллиардов долларов — в денежной форме, которые могут быть напрямую использованы для поддержки будущего наращивания производственных мощностей и инвестиций в НИОКР.

Для индустрии памяти это почти историческое изменение. Последние несколько десятилетий отраслевая логика всегда заключалась в «сначала расширять производство, а затем ждать, пока спрос его поглотит»; теперь же Micron постепенно переходит к другой модели — сначала блокировать заказы, а затем расширять производственные мощности.

Именно это больше всего радует рынок капитала. Потому что это означает, что текущая прибыльность Micron больше не основывается только на ожиданиях хорошей конъюнктуры, а имеет поддержку в виде долгосрочных контрактов.

Расширение, расширение и еще раз расширение производства: в четвертом квартале будет вложено 10 миллиардов долларов

Если долгосрочные соглашения отвечают на вопрос «откуда берется спрос», то капитальные затраты отвечают на другой вопрос — как Micron планирует удовлетворить этот спрос.

В отчете указывается, что Micron ожидает, что капитальные затраты в четвертом финансовом квартале составят около 10 миллиардов долларов (выше предыдущих ожиданий Уолл-стрит примерно в 8,9 миллиарда долларов), ожидается, что общие капитальные затраты за 2026 финансовый год составят около 27 миллиардов долларов, а капитальные затраты в кварталах 2027 финансового года будут выше уровня четвертого финансового квартала 2026 года. Новые инвестиции будут в основном направлены на строительство мощностей для HBM, передового DRAM и передовой упаковки.

В прошлом такие цифры капитальных затрат, возможно, вызывали бы беспокойство на рынке. В конце концов, для индустрии памяти «масштабное расширение производства» никогда не было чем-то незнакомым. В истории, будь то Samsung, SK Hynix или сама Micron, все они увеличивали инвестиции на пике отраслевой конъюнктуры, что в конечном итоге приводило к переизбытку предложения, обвалу цен и собственноручно заканчивало предыдущий бычий рынок.

Но на этот раз ситуация, кажется, меняется. Причина проста — эти новые мощности строятся не на основе оптимистичных прогнозов будущего спроса, а на основе уже подписанных долгосрочных заказов.

С одной стороны — гарантированная выручка в 100 миллиардов долларов, гарантия исполнения обязательств на 22 миллиарда долларов и долгосрочные соглашения, покрывающие период до 2030 года; с другой стороны — продолжающееся расширение мощностей для HBM, передового DRAM и передовой упаковки. Сопоставляя эти данные, текущие действия по расширению производства больше похожи на выполнение уже заблокированных заказов, а не на традиционное расширение производства в ожидании цикла, основанное на прогнозах спроса.

Отчет Micron о прибылях и убытках снова разжигает бычий рынок полупроводников

До публикации отчета Micron о прибылях и убытках за этот квартал на рынке действительно появилась небольшая неуверенность в отношении текущего бычьего рынка полупроводников.

Ранее на этой неделе корейский полупроводниковый сектор пережил заметную коррекцию, акции ведущих компаний, таких как SK Hynix и Samsung Electronics, коллективно испытывали давление. Некоторые инвесторы начали беспокоиться, не стали ли уже слишком переполненными торги на тему ИИ после безумного роста за последний год с лишним.

И ответ Micron был довольно прямым — не спрос достиг пика, а рынок все еще недооценивает спрос.

От значительно превысивших ожидания результатов третьего квартала и прогноза выручки на четвертый квартал в 50 миллиардов долларов; от распроданных производственных мощностей HBM до долгосрочных стратегических соглашений, покрывающих период до 2030 года, — все передает один и тот же сигнал: строительство инфраструктуры для ИИ все еще ускоряется, а не замедляется.

После публикации отчета акции Micron взлетели на 16% во внебиржевых торгах, подтянув за собой акции Intel, ASML, Marvell, Qualcomm и других компаний полупроводникового сектора США; фондовые рынки Южной Кореи и Японии сегодня также открылись и росли, на южнокорейском рынке снова произошел останов торгов, акции Samsung и Hynix значительно отыграли падение; после открытия A-акций цепочка поставок полупроводников также укрепилась, лидерами роста стали направления памяти и передовой упаковки.

В некотором смысле это уже не просто отчет о прибылях и убытках, принадлежащий Micron, а очередное укрепление уверенности во всей полупроводниковой отрасли. Потому что рынок снова подтвердил одну вещь — история ИИ еще далека от завершения, а память становится все более важным главным героем в этой истории.