В начале года статья под названием «Payment for Order Flow on Solana» обнажила тёмную сторону рынка комиссий Solana, вызвав феноменальный интерес в англоязычном Twitter.

PFOF (плата за поток ордеров) в традиционных финансах уже давно является устоявшейся бизнес-моделью. Именно эта модель позволила Robinhood разыграть козырную карту «торговли с нулевой комиссией», что помогло ей быстро выделиться среди множества старых брокерских компаний. Эта стратегия не только принесла Robinhood огромные прибыли, но и заставила таких отраслевых гигантов, как Charles Schwab и E-Trade, последовать её примеру, изменив ландшафт американского розничного брокерского бизнеса.

Только в 2021 году Robinhood заработала почти 1 миллиард долларов дохода благодаря PFOF, что составило половину её общей выручки за тот год; даже к 2025 году её квартальный доход от PFOF по-прежнему исчислялся сотнями миллионов долларов. Это свидетельствует о сверхприбыльности данной бизнес-модели.

На традиционных рынках маркет-мейкеры чрезвычайно благоволят к ордерам розничных инвесторов. Причина проста: ордера розничных инвесторов обычно считаются «нетоксичными», они часто основаны на эмоциях или сиюминутных потребностях и не содержат точного прогноза будущих ценовых движений. Маркет-мейкеры, принимая эти ордера, могут стабильно зарабатывать на спредах, не опасаясь стать контрагентом для информированных трейдеров (крупных институциональных игроков).

Основываясь на этом спросе, брокеры (такие как Robinhood) упаковывают потоки ордеров своих пользователей и оптом продают их гигантам-маркет-мейкерам, таким как Citadel, получая за это огромные откаты.

Регулирование на традиционных финансовых рынках в некоторой степени защищает розничных инвесторов. Правило SEC «Regulation National Market System» обязывает, чтобы даже упакованные и проданные ордера исполнялись по цене не хуже лучшей рыночной.

Однако в ончейн-мире, лишённом регулирования, приложения используют информационную асимметрию, чтобы побудить пользователей платить за приоритет и чаевые, значительно превышающие фактические потребности для включения в блокчейн, и незаметно присваивают эти надбавки. По своей сути, это взимание грабительского «невидимого налога» с ничего не подозревающих пользователей.

Монетизация трафика

Для приложений, которые контролируют множество точек входа пользователей, способы монетизации трафика гораздо разнообразнее, чем можно представить.

Фронтенд-приложения и кошельки могут решать, куда направить транзакцию пользователя, каким способом она будет исполнена и даже как быстро попадёт в блокчейн. Каждый «рубеж» в жизненном цикле транзакции таит в себе возможности для бизнеса по «полному выжиманию» ценности из пользователя.

«Продажа» пользователей маркет-мейкерам

Как и Robinhood, приложения на Solana могут продавать «право доступа» маркет-мейкерам.

RFQ (запрос котировок) является прямым воплощением этой логики. В отличие от традиционных AMM, RFQ позволяет пользователю (или приложению) напрямую запрашивать котировки у конкретного маркет-мейкера и совершать сделку. На Solana агрегаторы, такие как Jupiter, уже интегрировали этот режим (JupiterZ). В этой системе приложения могут взимать с этих маркет-мейкеров плату за подключение или, что более прямо, упаковывать и продавать потоки ордеров розничных трейдеров оптом. По мере того как спреды в ончейне продолжают сужаться, автор ожидает, что этот бизнес по «продаже голов» будет становиться всё более распространенным.

Кроме того, между DEX и агрегаторами формируется своего рода利益同盟 (альянс интересов). Prop AMMs (собственные маркет-мейкеры) и DEX крайне зависят от трафика, приносимого агрегаторами, а агрегаторы вполне способны взимать плату с этих поставщиков ликвидности и возвращать часть прибыли фронтенд-приложениям в форме «откатов».

Например, когда кошелёк Phantom направляет транзакцию пользователя в Jupiter, поставщик ликвидности на нижнем уровне (такой как HumidiFi или Meteora) может заплатить Jupiter за право исполнить эту транзакцию. Jupiter, получив этот «канальный сбор», затем возвращает его часть Phantom.

Хотя это предположение еще не получило публичного подтверждения, автор считает, что движимые прибылью, такие «теневые правила распределения прибыли» внутри производственной цепочки являются почти естественным явлением.

Кровососущие рыночные ордера

Когда пользователь нажимает «Подтвердить» в кошельке и подписывает транзакцию, по своей сути эта транзакция представляет собой «рыночный ордер» (Market Order) с параметром проскальзывания.

Для стороны приложения существует два пути обработки этого ордера:

Добросовестный путь: Продать возможность «Backrun» (следования с арбитражем), созданную транзакцией, профессиональным торговым компаниям и разделить прибыль. Backrun — это когда ордер на покупку пользователя на DEX1 подталкивает вверх цену токена в DEX1, после чего арбитражные боты сразу же в том же блоке покупают на DEX2 (не влияя на цену покупки пользователя на DEX1) и продают на DEX1.

Недобросовестный путь: Помочь «сэндвич»-арбитражерам (сэндвичам) атаковать собственных пользователей, завышая цену исполнения для пользователя.

Даже добросовестный путь не означает, что сторона приложения действует честно. Чтобы максимизировать ценность «арбитража следования», сторона приложения заинтересована намеренно замедлять скорость попадания транзакции в блокчейн. Руководствуясь прибылью, сторона приложения также может намеренно направлять пользователя в пулы с низкой ликвидностью, чтобы создать бóльшие ценовые колебания и арбитражное пространство.

Согласно отчетам, некоторые известные фронтенд-приложения на Solana занимаются подобными操作ами.

Кто забирает ваши чаевые?

Если вышеупомянутые методы требуют некоторого технической сложности, то махинации с «транзакционными сборами» можно назвать «даже не пытаясь скрыть».

На Solana плата, которую платит пользователь, фактически состоит из двух частей:

- Приоритетная плата (Priority Fee): Это плата внутри протокола, которая выплачивается непосредственно валидаторам.

- Чаевые за транзакцию (Tip): Это перевод SOL на любой адрес, обычно оплачиваемый «лендинг-провайдерам» (Landing Service), таким как Jito. Провайдер затем решает, сколько отдать валидаторам, а сколько вернуть (Rebate) стороне приложения.

Зачем нужен лендинг-провайдер? Из-за сложности коммуникации в сети Solana в периоды перегрузок обычная широковещательная рассылка транзакций может легко провалиться. Лендинг-провайдеры играют роль «VIP-канала», они через специализированные оптимизированные каналы связи гарантируют пользователю успешное включение транзакции в блокчейн.

Сложный рынок сборщиков блоков (Builder Market) и фрагментированная система маршрутизации Solana породили эту особую роль и создали прекрасное пространство для ренты со стороны приложений. Сторона приложения часто побуждает пользователей платить высокие чаевые для «гарантированного прохождения», а затем делит эту надбавку с лендинг-провайдером.

Ландшафт транзакционного трафика и комиссий

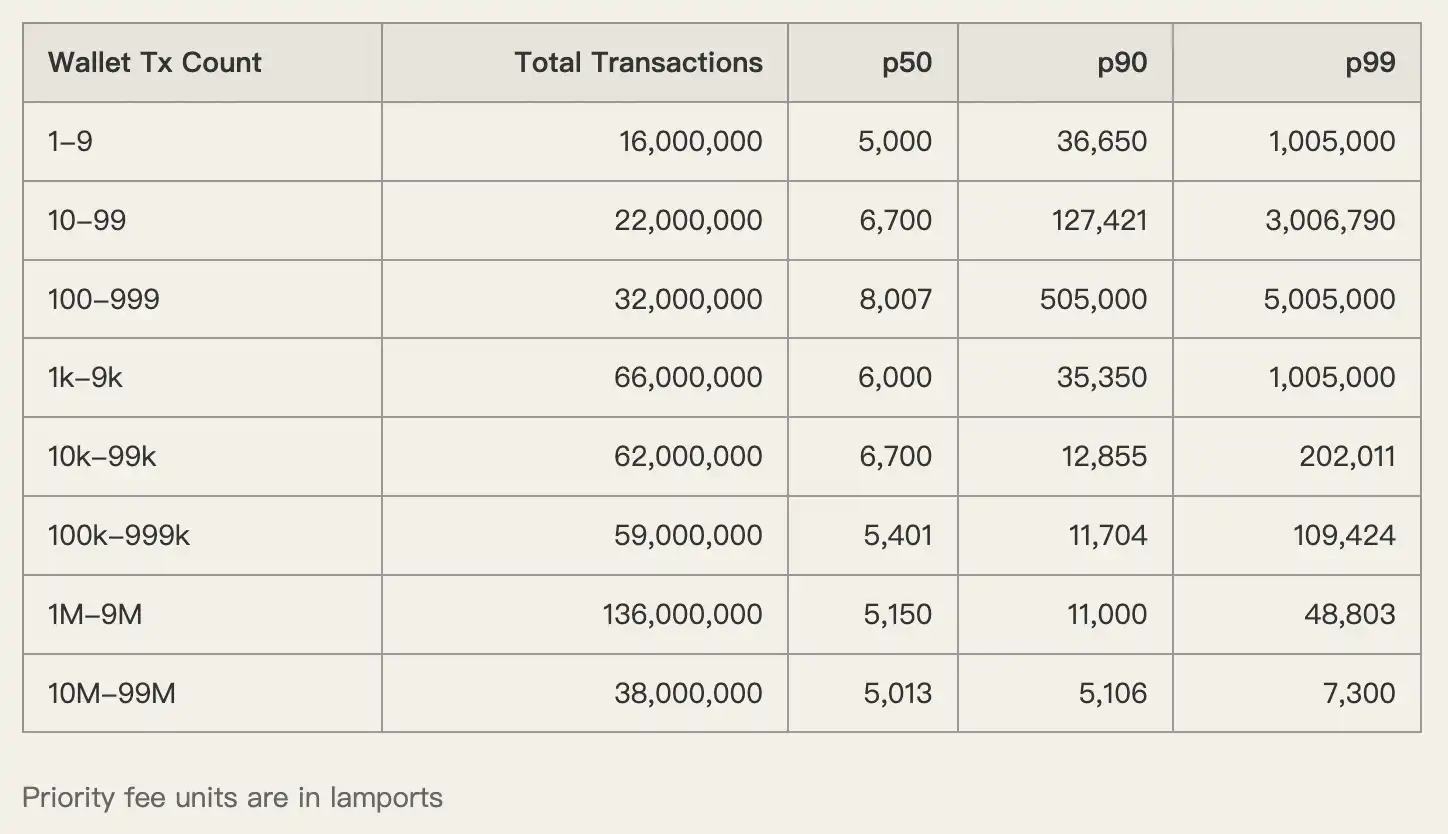

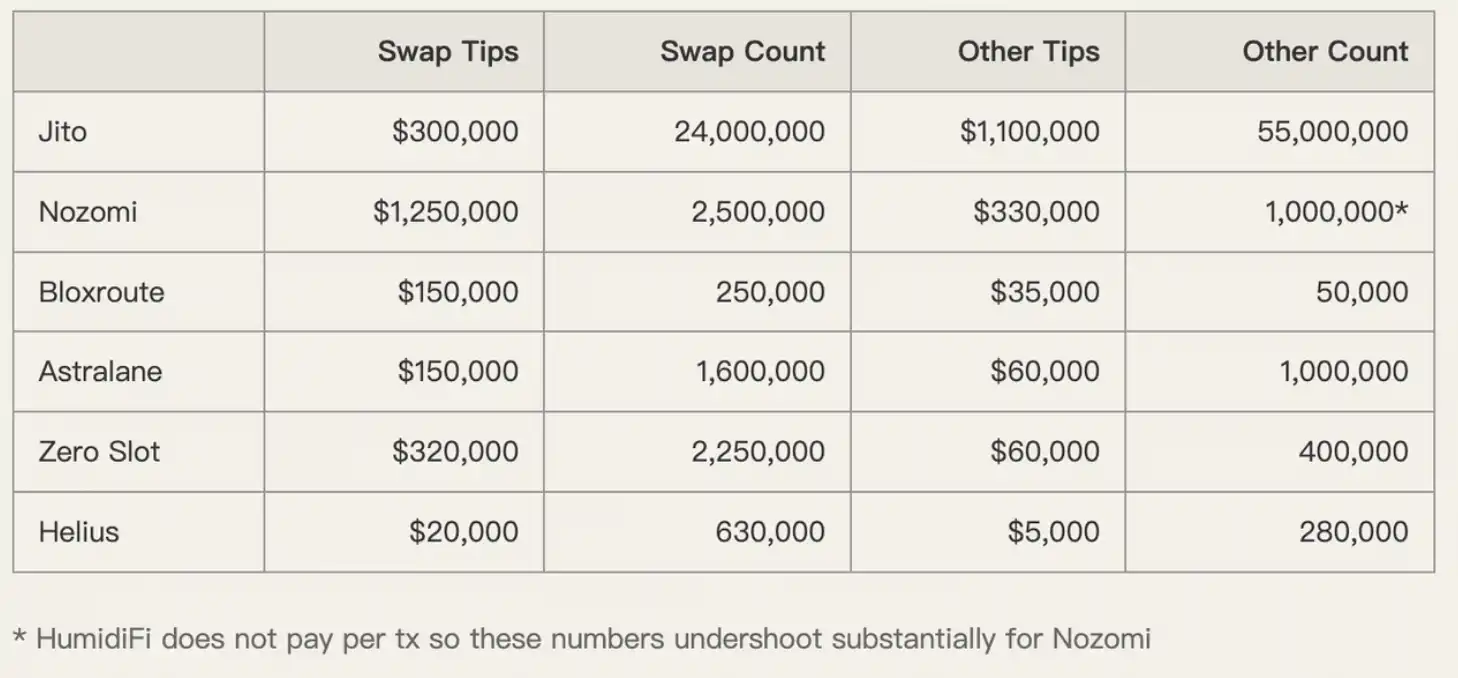

Давайте посмотрим на данные. За неделю с 1 по 8 декабря 2025 года в сети Solana было сгенерировано 450 миллионов транзакций.

Из них лендинг-сервис Jito обработал 80 миллионов транзакций, заняв доминирующее положение (93.5% доли рынка сборщиков). Подавляющее большинство этих транзакций были связаны с обменами (Swap), обновлениями оракулов и операциями маркет-мейкеров.

В этом огромном потоке пользователи, желая «ускориться», часто платят высокие комиссии. Но все ли эти деньги действительно идут на ускорение?

Не совсем. Данные показывают, что кошельки с низкой активностью (обычно розничные инвесторы) платят непомерно высокие приоритетные fees. Учитывая, что блоки в то время не были заполнены, очевидно, что эти пользователи были переплатили (Overcharged).

Сторона приложения использует страх пользователей перед «неудачей транзакции», чтобы побудить их устанавливать extremely high tips, а затем через соглашения с лендинг-провайдерами присваивает эту надбавку.

Яркий негативный пример: Axiom

Чтобы наглядно продемонстрировать эту модель «сбора урожая», автор провёл углублённое исследование кейса ведущего приложения на Solana — Axiom.

Axiom генерирует самые высокие транзакционные сборы во всей сети не только потому, что у него много пользователей, но и потому, что оно больше всех обдирает клиентов.

Данные показывают, что медианная (p50) приоритетная плата, уплачиваемая пользователями Axiom, составляет колоссальные 1,005,000 lamports. Для сравнения, кошельки для высокочастотной торговли платят всего около 5,000–6,000 lamports. Разница в 200 раз.

С чаевыми (Tips) ситуация аналогичная.

Пользователи Axiom платят за лендинг-сервисы, такие как Nozomi, Zero Slot, значительно больше, чем в среднем по рынку. Сторона приложения использует крайнюю чувствительность пользователей к «скорости» и, без какого-либо негативного фидбека, осуществляет двойное charges пользователей.

Автор прямо заявляет: «Подавляющая часть транзакционных сборов, уплачиваемых пользователями Axiom, в конечном итоге попадает в карман команды Axiom.»

Возврат права установления цен на комиссии

Корень нынешнего беспорядка заключается в серьёзном несоответствии стимулов пользователей и приложений. Пользователи не знают, что такое разумная комиссия, а сторона приложения рада поддерживать этот хаос.

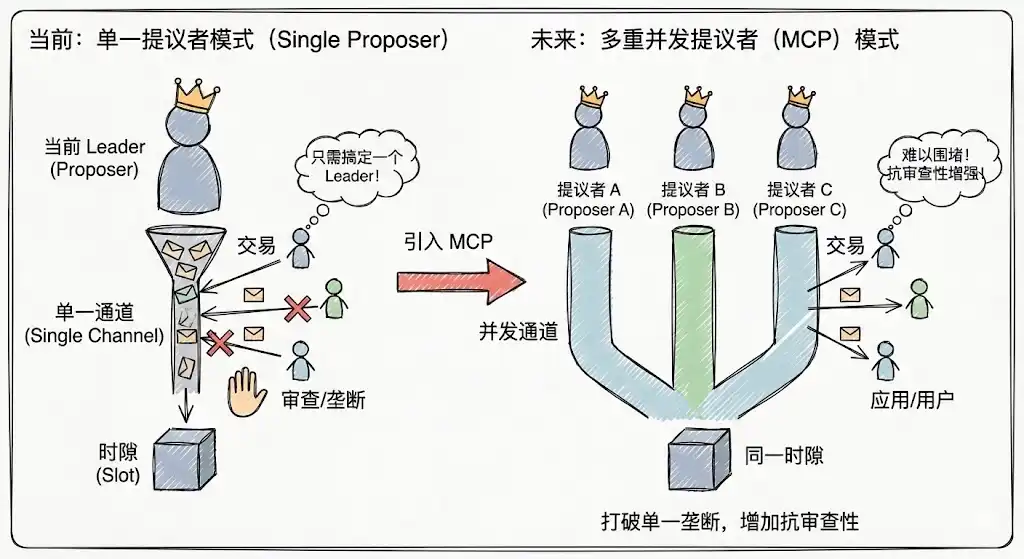

Чтобы打破这种局面, нам нужно начать с базовой рыночной структуры. Ожидается, что представленные в Solana примерно в 2026 году механизмы Multiple Concurrent Proposers (MCP, Множественные параллельные предлагающие) и Priority Ordering (Приоритетное упорядочивание), а также широко предлагаемый механизм Dynamic Base Fee (Динамическая базовая плата), возможно, являются идеальным решением проблемы.

Множественные параллельные предлагающие (Multiple Concurrent Proposers, MCP)

Нынешняя модель с единственным предлагающим в Solana склонна к образованию временных монополий; стороне приложения достаточно договориться с текущим Лидером, чтобы на короткое время получить контроль над упаковкой транзакций. С введением MCP в каждом слоте (Slot) несколько предлагающих работают параллельно, что значительно увеличивает стоимость атаки и монополизации, повышает устойчивость к цензуре и затрудняет для стороны приложения возможность блокировать пользователей через контроль над единственным узлом.

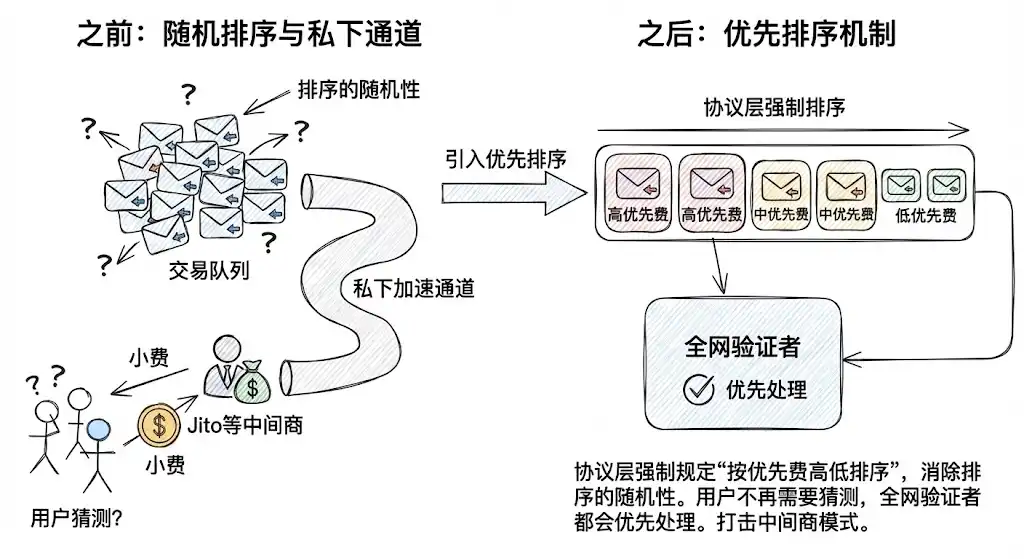

Механизм приоритетного упорядочивания (Priority Ordering)

Принудительное определение на уровне протокола «сортировки по высоте приоритетной платы» устраняет случайность (Jitter) в упорядочивании. Это ослабляет потребность пользователей полагаться на частные каналы ускорения, такие как Jito,仅仅为了 «гарантированного прохождения». Для обычных транзакций пользователям больше не нужно угадывать, сколько дать на чай, достаточно заплатить внутри протокола, и все валидаторы сети будут обрабатывать их в первую очередь на основе детерминированных правил.

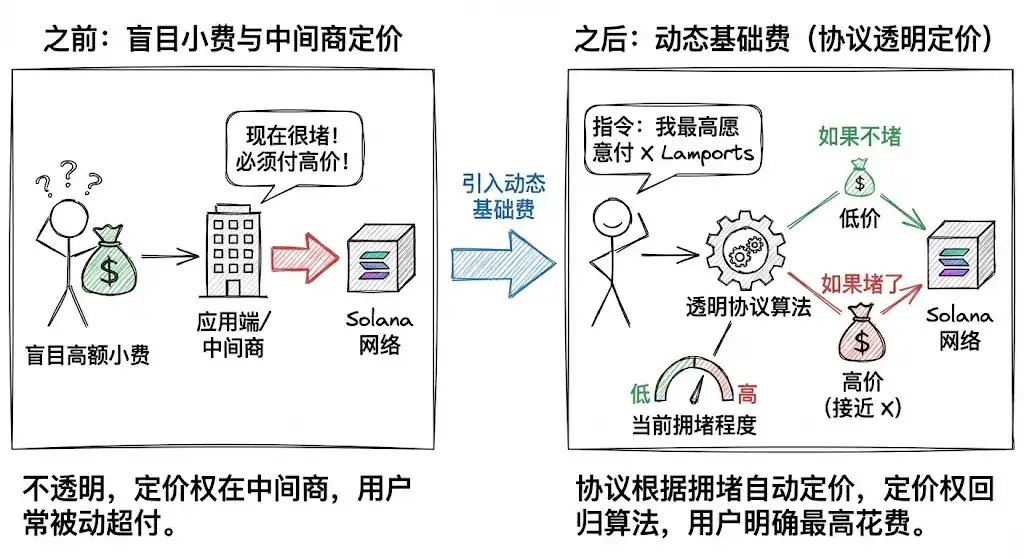

Динамическая базовая плата (Dynamic Base Fee)

Это самый关键的一步 (ключевой шаг). Solana пытается внедрить концепцию, подобную Dynamic Base Fee в Ethereum.

Пользователь больше не вслепую дает чаевые, а чётко дает указание протоколу: «Я готов заплатить до X Lamports за включение этой транзакции в блокчейн.»

Протокол автоматически устанавливает цену в зависимости от текущей степени перегруженности сети. Если нет заторов, плата низкая; если есть заторы, плата высокая. Этот механизм забирает право установления цен на комиссии у стороны приложения и посредников и возвращает его прозрачным алгоритмам протокола.

Мемы принесли Solana процветание, но также заложили болезненный корень, оставив после себя беспокойный ген погони за прибылью. Чтобы Solana могла真正实现 (действительно реализовать) видение ICM, она не может позволить приложениям, контролирующим фронтенд-трафик, и протоколам, контролирующим инфраструктуру, действовать заодно и творить произвол.

Как говорится, «приберитесь в доме, прежде чем приглашать гостей». Только через обновление базовой технической архитектуры, используя технические средства для искоренения почвы для ренты, и развивая справедливую, прозрачную рыночную структуру, ставящую благополучие пользователей на первое место, Solana сможет обрести底气 для真正的 интеграции и конкуренции с традиционными финансовыми системами.