Автор: Gino Matos

Компиляция: Luffy, Foresight News

Сравнение показателей криптовалют и акций с января 2024 года показывает, что так называемая новая «торговля альткойнами» по своей сути является всего лишь заменой торговли акциями.

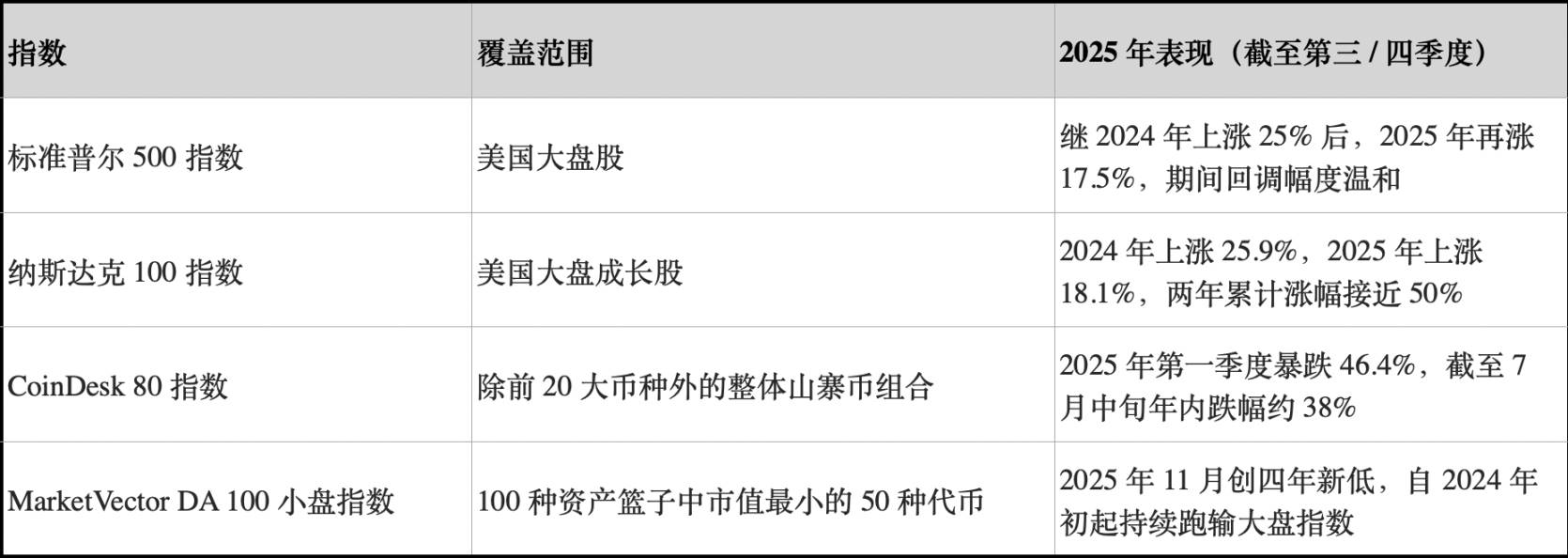

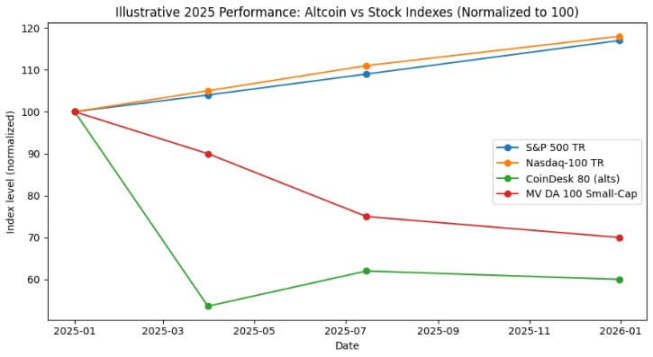

В 2024 году доходность индекса S&P 500 составила около 25%, в 2025 году — 17,5%, а совокупный рост за два года — около 47%. За тот же период индекс Nasdaq 100 вырос на 25,9% и 18,1% соответственно, с совокупным ростом почти 49%.

Индекс CoinDesk 80, отслеживающий 80 активов за пределами топ-20 по рыночной капитализации криптовалют, обвалился на 46,4% только в первом квартале 2025 года, а к середине июля убыток с начала года составил около 38%.

К концу 2025 года индекс малой капитализации MarketVector Digital Assets 100 упал до самого низкого уровня с ноября 2020 года, что привело к сокращению общей рыночной капитализации криптовалют более чем на 1 триллион долларов.

Такая дивергенция движения — отнюдь не статистическая погрешность. Портфель альткойнов в целом не только показал отрицательную доходность, но и продемонстрировал волатильность, сопоставимую или даже более высокую, чем у акций; в то время как основные фондовые индексы США достигли двузначного роста при контролируемых просадках.

Для инвесторов в Биткойн ключевой вопрос заключается в следующем: обеспечивает ли распределение средств в малые токены доходность с поправкой на риск? Или же такое распределение просто создает подверженность отрицательному коэффициенту Шарпа при сохранении схожей корреляции с акциями? (Примечание: Коэффициент Шарпа — это ключевой показатель, измеряющий доходность инвестиционного портфеля с поправкой на риск. Формула: (Годовая доходность портфеля - Годовая безрисковая ставка) / Годовая волатильность портфеля).

Выбор надежного индекса альткойнов

Для анализа CryptoSlate отслеживал три индекса альткойнов.

Первый — это индекс CoinDesk 80, запущенный в январе 2025 года. Он охватывает 80 активов за пределами индекса CoinDesk 20, предоставляя диверсифицированный набор инструментов помимо Биткойна, Эфириума и других ведущих токенов.

Второй — индекс малой капитализации MarketVector Digital Assets 100, который выбирает 50 наименее капитализированных токенов из корзины 100 активов, служа своего рода барометром для «мусорных активов» рынка.

Третий — индекс малой капитализации от Kaiko, это исследовательский продукт, а не торгуемый бенчмарк, предоставляющий четкое количественное представление продавца для анализа группы активов малой капитализации.

Эти три индекса描绘(рисуют)рыночную картину с разных维度: общий портфель альткойнов, высокобета-токены малой капитализации и количественный исследовательский взгляд, и все они приходят к高度一致的 заключению.

Напротив, эталонные показатели фондового рынка демонстрируют совершенно противоположную тенденцию.

В 2024 году основные индексы США показали рост около 25%, а в 2025 году также достигли двузначного роста, с относительно ограниченными просадками. За этот период максимальная просадка индекса S&P 500 в течение года составила лишь средние однозначные цифры, в то время как индекс Nasdaq 100 постоянно сохранял强劲(мощную)восходящую тенденцию.

Оба индекса достигли сложного годового роста доходности без значительной отдачи.

Траектория общих индексов альткойнов резко отличается. Согласно отчету CoinDesk Indices, индекс CoinDesk 80 обвалился на 46,4% только в первом квартале, в то время как отслеживающий крупные активы индекс CoinDesk 20 упал на 23,2%.

К середине июля 2025 года индекс CoinDesk 80 показал падение на 38% с начала года, в то время как индекс CoinDesk 5, отслеживающий Биткойн, Эфириум и три других основных токена, за тот же период вырос на 12-13%.

Эндрю Бэр из CoinDesk Indices в интервью ETF.com описал это явление как «совершенно идентичную корреляцию, но кардинально различающиеся результаты прибылей и убытков».

Корреляция между индексом CoinDesk 5 и индексом CoinDesk 80 достигает 0,9, что означает完全一致ное(полностью совпадающее)направление движения, но первый показал небольшой двузначный рост, а второй обвалился почти на 40%.

Оказалось, что диверсификационная выгода от持有(удержания)малых альткойнов ничтожна, а付出的(заплаченная)цена за результаты чрезвычайно высока.

Выступления сектора малых активов были еще хуже. По данным Bloomberg, к ноябрю 2025 года индекс малой капитализации MarketVector Digital Assets 100 упал до самого низкого уровня с ноября 2020 года.

За последние пять лет доходность этого индекса малой капитализации составила около -8%, в то время как соответствующий индекс крупной капитализации вырос примерно на 380%. Институциональный капитал явно отдает предпочтение крупным активам и избегает хвостовых рисков.

Судя по表现(выступлению)альткойнов в 2024 году, индекс малой капитализации Kaiko за год упал более чем на 30%, и токены средней капитализации также с трудом поспевали за ростом Биткойна.

Победители рынка高度 сконцентрированы на少数(нескольких)ведущих монетах, таких как SOL и XRP. Хотя доля объема торгов альткойнами в 2024 году一度 вернулась к максимумам 2021 года, 64% объема торгов пришлось на топ-10 альткойнов.

Ликвидность на криптовалютном рынке не исчезла, а переместилась)к высокоценным активам.

Коэффициент Шарпа и величина просадки

Если сравнивать с точки зрения доходности с поправкой на риск, разрыв становится еще больше. Индекс CoinDesk 80 и различные индексы альткойнов малой капитализации не только имеют отрицательную доходность, но и обладают волатильностью, сопоставимой или даже более высокой, чем у акций.

Индекс CoinDesk 80 обвалился на 46,4% за один квартал; индекс малой капитализации MarketVector после очередного падения в ноябре опустился до уровней времен пандемии.

Общие индексы альткойнов多次(многократно)переживали падения на уровне обвала индекса: индекс малой капитализации Kaiko упал более чем на 30% в 2024 году, индекс CoinDesk 80 обвалился на 46% в первом квартале 2025 года, а индекс малой капитализации в конце 2025 года вновь упал до уровней 2020 года.

Для сравнения, индексы S&P 500 и Nasdaq 100 за два года достигли совокупной доходности в 25% и 17% соответственно при максимальных просадках лишь в средних однозначных цифрах. Фондовый рынок США, хотя и волатилен, в целом контролируем; в то время как волатильность криптовалютных индексов极具破坏性(чрезвычайно разрушительна).

Даже если рассматривать высокую волатильность альткойнов как структурную особенность, их доходность на единицу риска в 2024-2025 годах все равно была значительно ниже, чем у持有(владения)основными индексами акций США.

В 2024-2025 годах общий коэффициент Шарпа индексов альткойнов был отрицательным; в то время как индексы S&P и Nasdaq без поправки на волатильность уже показали强劲(сильные)коэффициенты Шарпа. После корректировки на волатильность разрыв между ними еще больше扩大(увеличился).

Инвесторы в Биткойн и ликвидность криптовалют

Первый вывод из этих данных — это тенденция к концентрации ликвидности и ее миграции к высокоценным активам. Как сообщали Bloomberg и Whalebook об индексе малой капитализации MarketVector, с начала 2024 года малые альткойны持续落后(постоянно отстают), а институциональные资金(средства)устремляются в ETF на Биткойн и Эфириум.

В сочетании с наблюдениями Kaiko, хотя доля общего объема торгов альткойнами вернулась к уровням 2021 года, средства сконцентрированы в топ-10 альткойнов. Рыночный тренд уже十分明确(весьма ясен): ликвидность не полностью покинула криптовалютный рынок, а переместилась)к высокоценным активам.

Бывший бычий рынок альткойнов по сути был просто стратегией торговли базисом, а не структурным outperformance(опережением)актива. В декабре 2024 года индекс бычьего рынка альткойнов CryptoRank взлетел до 88 пунктов, а затем в апреле 2025 года рухнул до 16 пунктов, полностью отдав весь рост(прибыль).

Бычий рынок альткойнов 2024 года в конечном итоге превратился в типичный крахлопывающийся(схлопывающийся)пузырь; к середине 2025 года общий портфель альткойнов几乎(почти)отдал всю прибыль, в то время как индексы S&P и Nasdaq продолжали сложный(сложный)рост.

Для финансовых консультантов и распредилителей активов(распределителей активов), рассматривающих диверсификацию beyond(помимо)Биткойна и Эфириума, данные CoinDesk предоставляют четкий пример для размышлений.

К середине июля 2025 года отслеживающий крупные активы индекс CoinDesk 5 с начала года показал небольшой двузначный рост, в то время как диверсифицированный индекс альткойнов CoinDesk 80 обвалился почти на 40%, при этом их корреляция составляла 0,9.

Инвесторы, распределяющие средства в малые альткойны, не получили существенной диверсификационной выгоды, а instead(вместо этого)понесли значительно более высокие потери доходности и风险просадки(риска просадки)по сравнению с Биткойном, Эфириумом и акциями США, оставаясь при этом подверженными тем же макроэкономическим драйверам.

В настоящее время капитал рассматривает большинство альткойнов как тактические торговые инструменты, а не как стратегические активы для распределения. В 2024-2025 годах спотовые ETF на Биткойн и Эфириум показали значительно лучшую доходность с поправкой на риск, акции США также показали выдающиеся результаты.

Ликвидность на рынке альткойнов продолжает концентрироваться вокруг少数(нескольких)«институциональных монет», таких как SOL, XRP и некоторых других токенов с независимыми позитивными факторами или ясными регуляторными перспективами. Разнообразие активов на индексном уровне подвергается рыночному сжатию.

В 2025 году индексы S&P 500 и Nasdaq 100 выросли примерно на 17%, в то время как криптовалютный индекс CoinDesk 80 упал на 40%, а криптовалюты с малой капитализацией — на 30%

Что это означает для ликвидности следующего рыночного цикла?

Рыночные表现(выступления)2024-2025 годов проверили, способны ли альткойны обеспечить диверсификационную ценность или опередить рынок в условиях восходящей макроэкономической склонности к риску. В этот период акции США два года подряд показывали двузначный рост при контролируемых просадках.

Биткойн и Эфириум получили институциональное признание через спотовые ETF и выиграли от смягчения регуляторной среды.

Напротив, общие индексы альткойнов не только показали отрицательную доходность и更大的 просадки, но и сохранили высокую корреляцию с крупными крипто-активами и акциями, не компенсируя инвесторам взятый на себя дополнительный риск.

Институциональный капитал всегда гонится за результативностью. Пятилетняя доходность индекса малой капитализации MarketVector составляет -8%, в то время как соответствующий индекс крупной капитализации вырос на 380%, этот разрыв отражает миграцию капитала к активам с ясным регулированием,充足(достаточной)ликвидностью на рынке деривативов и развитой инфраструктурой хранения.

Обвал индекса CoinDesk 80 на 46% в первом квартале и падение на 38% к середине июля с начала года указывают на то, что тенденция миграции капитала к высокоценным активам не только не逆转(развернулась), но и ускорилась.

Для инвесторов в Биткойн и Эфириум, оценивающих是否 стоит распределять средства в малые крипто-токены, данные за 2024-2025 годы дают четкий ответ: абсолютная доходность общего портфеля альткойнов отстает от акций США, доходность с поправкой на риск уступает Биткойну и Эфириуму;尽管(несмотря на)корреляцию с крупными крипто-активами на уровне 0,9, он не提供(предоставил)никакой диверсификационной ценности.