15 декабря Bitcoin упал с 90 000 долларов до 85 616 долларов, потеряв за день более 5%.

В этот день не произошло никаких потрясений или негативных событий, а в данных on-chain не было видно аномального давления продаж. Если смотреть только на новости криптоиндустрии, трудно найти «убедительную» причину.

Но в тот же день золото торговалось по 4323 доллара за унцию, потеряв за день всего 1 доллар.

Один упал на 5%, другой почти не изменился.

Если Bitcoin действительно является «цифровым золотом», инструментом хеджирования инфляции и обесценивания фиатных денег, то его поведение перед лицом рисков должно быть больше похоже на золото. Но на этот раз его движение явно больше напоминало высокобета-акции технологического сектора из индекса Nasdaq.

Что движет этим падением? Ответ, возможно, следует искать в Токио.

Эффект бабочки из Токио

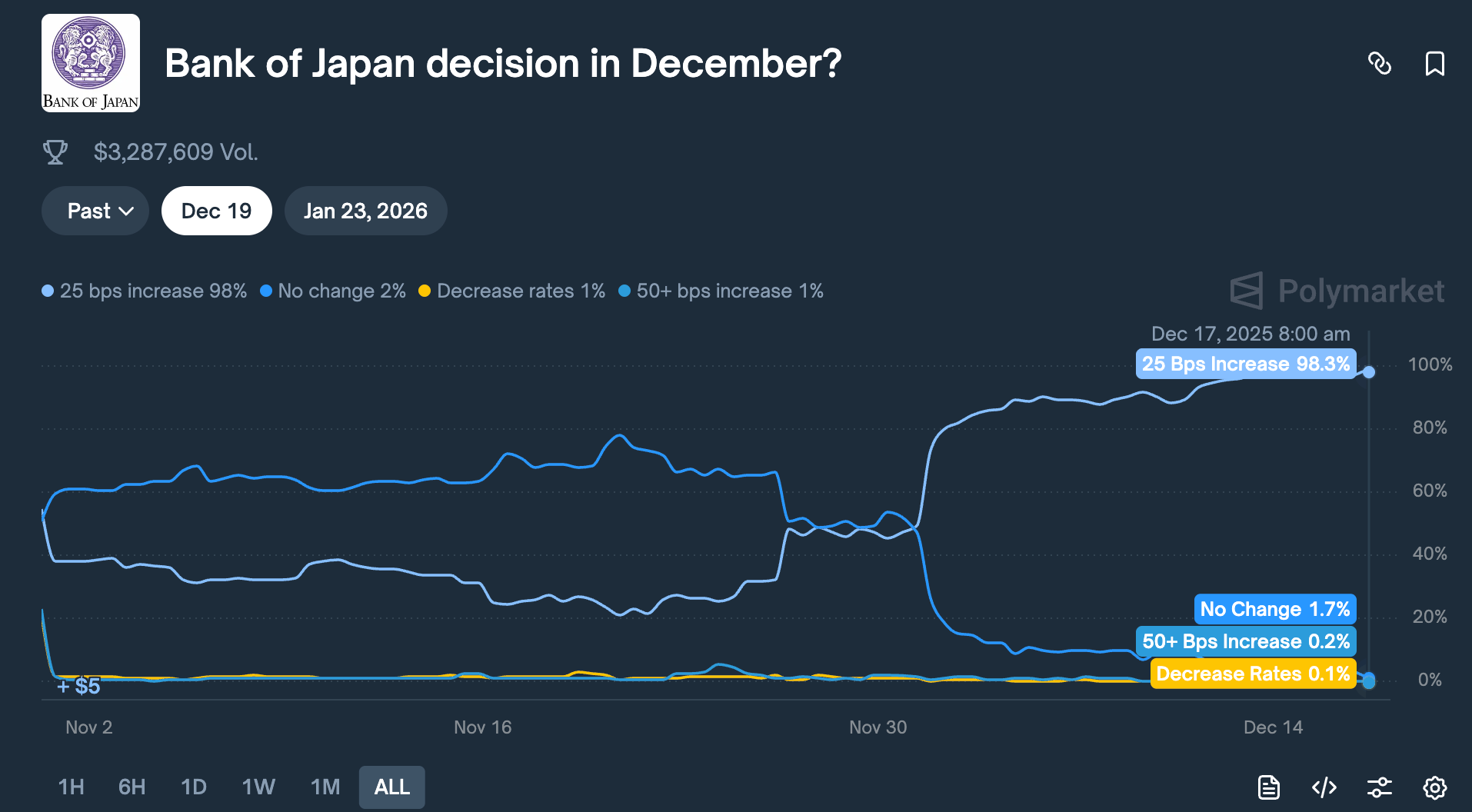

19 декабря Банк Японии проведет заседание по процентным ставкам. Ожидается, что он повысит ставку на 25 базисных пунктов, подняв ключевую ставку с 0,5% до 0,75%.

0,75% звучит невысоко, но это самая высокая ставка в Японии за последние 30 лет. На прогнозных рынках, таких как Polymarket, трейдеры оценивают вероятность этого повышения в 98%.

Почему решение центрального банка в далеком Токио заставило Bitcoin потерять 5% за 48 часов?

Это связано с явлением под названием «йеновая сделка с переносом» (carry trade).

Логика довольно проста:

Процентные ставки в Японии долгое время были близки к нулю или даже отрицательны, занимать иены было практически бесплатно. Поэтому хедж-фонды, управляющие активами, торговые дески по всему миру активно занимали иену, конвертировали ее в доллары и покупали активы с более высокой доходностью — казначейские облигации США, акции американских компаний, криптовалюты.

До тех пор пока доходность этих активов превышает стоимость заимствования в иенах, разница представляет собой прибыль.

Эта стратегия существует десятилетиями, и ее масштабы трудно точно оценить. По保守тивным оценкам, это тысячи миллиардов долларов, а с учетом производных инструментов некоторые аналитики считают, что объем может достигать триллионов.

Кроме того, Япония имеет особый статус:

Она является крупнейшим зарубежным держателем казначейских облигаций США, владея 1,18 трлн долларов.

Это означает, что изменения в потоках японского капитала напрямую влияют на самый важный рынок облигаций в мире, что, в свою очередь, влияет на ценообразование всех рисковых активов.

Теперь, когда Банк Японии решает повысить ставки, базовая логика этой игры нарушается.

Во-первых, стоимость заимствования иены растет, сужая возможности для арбитража; что еще хуже, ожидания повышения ставок ведут к укреплению иены, а эти учреждения когда-то занимали иену и конвертировали ее в доллары для инвестиций;

Теперь, чтобы вернуть долг, им нужно продать долларовые активы и конвертировать обратно в иены. Чем сильнее растет иена, тем больше активов им нужно продать.

Такая «вынужденная продажа» не выбирает время и не выбирает активы. Продается то, что имеет наилучшую ликвидность и легче всего реализовать.

Поэтому легко понять, что Bitcoin, который торгуется 24/7 без ограничений на рост/падение и имеет относительно меньшую глубину рынка по сравнению с акциями, часто оказывается первым, кого продают.

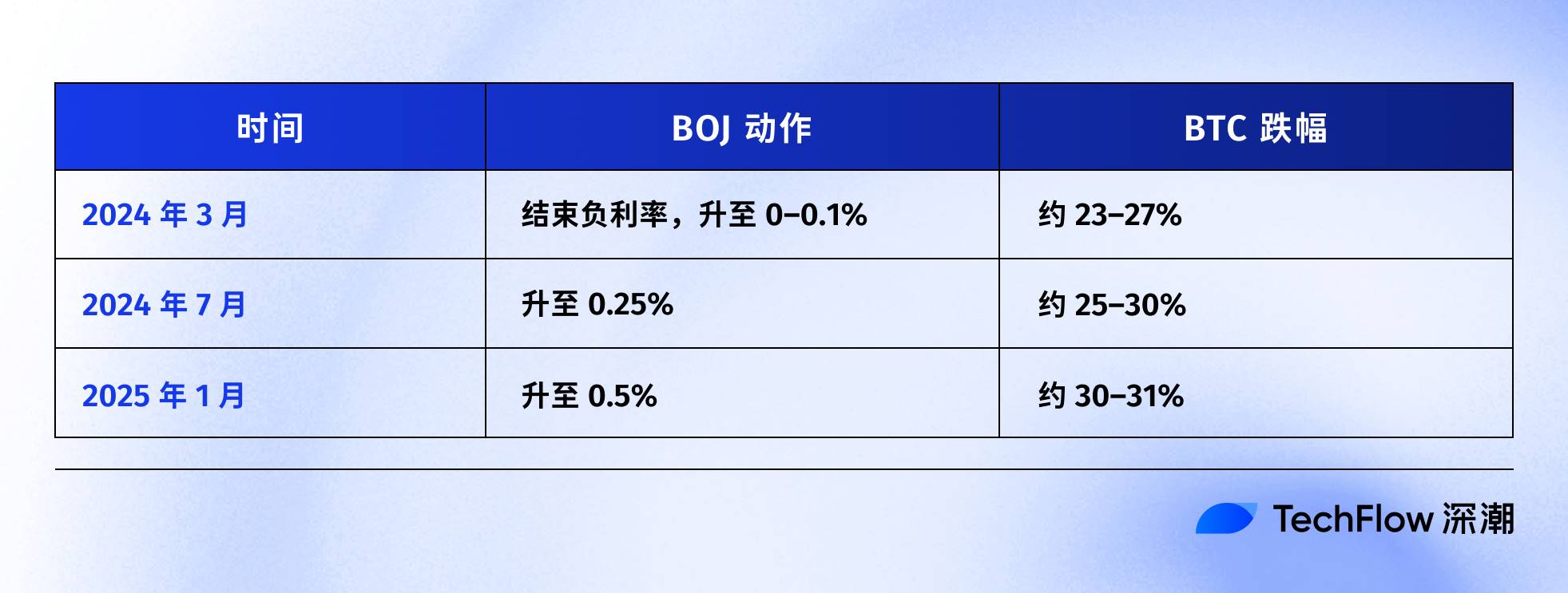

Оглядываясь на хронологию повышения ставок Банка Японии за последние годы, это предположение в определенной степени подтверждается данными:

Последний раз это было 31 июля 2024 года. После того как BOJ объявил о повышении ставки до 0,25%, иена укрепилась по отношению к доллару с 160 до уровня ниже 140, BTC в течение следующей недели упал с 65 000 долларов до 50 000 долларов, потеряв около 23%, а вся крипторыночная капитализация сократилась на 600 миллиардов долларов.

Согласно данным нескольких on-chain аналитиков, после каждого из последних трех повышений ставок Банком Японии BTC впоследствии демонстрировал откат более чем на 20%.

Конкретные точки отсчета и временные интервалы для этих цифр различаются, но направление高度一致:

Каждый раз, когда Япония ужесточает денежно-кредитную политику, BTC оказывается в эпицентре.

Таким образом, автор считает, что то, что произошло 15 декабря, по сути, является «опережающим» движением рынка. Еще до объявления решения 19-го числа капитал уже начал досрочно уходить.

В тот день чистый отток из американских BTC-ETF составил 357 миллионов долларов, что стало крупнейшим дневным оттоком за последние две недели; за 24 часа на крипторынке было ликвидировано более 600 миллионов долларов длинного плеча.

Вероятно, это была не паника розничных инвесторов, а цепная реакция закрытия сделок carry trade.

Остается ли Bitcoin цифровым золотом?

Выше объяснен механизм йенового кэрри-трейда, но один вопрос остался без ответа:

Почему BTC всегда оказывается тем, кого продают первым?

Распространенное объяснение — у BTC «хорошая ликвидность, торговля 24/7» — верно, но недостаточно.

Настоящая причина в том, что за последние два года BTC был переоценен: он перестал быть «альтернативным активом», независимым от традиционных финансов, а был встроен в риск-экспозицию Уолл-стрит.

В январе прошлого года американская SEC одобрила спотовые биткойн-ETF. Это был веха, которую криптоиндустрия ждала десять лет, такие управляющие активами с триллионными активами, как BlackRock и Fidelity, наконец-то смогли на законных основаниях включать BTC в инвестиционные портфели своих клиентов.

Капитал действительно пришел. Но вместе с ним произошла смена идентичности: изменились держатели BTC.

Раньше BTC покупали нативные криптоигроки, розничные инвесторы, некоторые агрессивные семейные офисы.

Теперь BTC покупают пенсионные фонды, хедж-фонды, модели распределения активов. Эти учреждения одновременно держат акции США, гособлигации, золото и управляют «бюджетом риска».

Когда общему портфелю требуется снизить риск, они не продают только BTC или только акции, а сокращают позиции пропорционально.

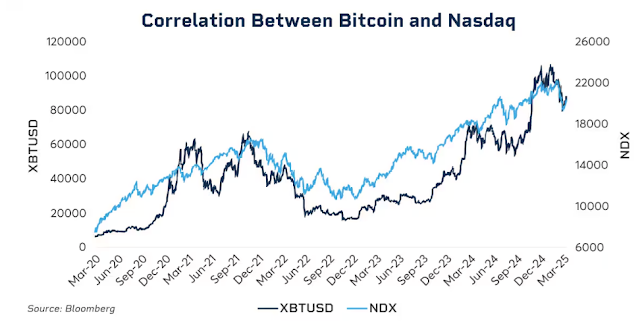

Данные показывают эту связь.

В начале 2025 года 30-дневная скользящая корреляция между BTC и индексом Nasdaq 100 достигла 0,80, что является самым высоким уровнем с 2022 года. Для сравнения, до 2020 года эта корреляция обычно колебалась в диапазоне от -0,2 до 0,2, что в основном можно считать отсутствием корреляции.

Что еще более важно, эта корреляция значительно возрастает в периоды рыночного стресса.

Обвал в марте 2020 года из-за пандемии, агрессивное повышение ставок ФРС в 2022 году, опасения по поводу тарифов в начале 2025 года... Каждый раз, когда настроения бегства от риска усиливались, взаимосвязь между BTC и американскими акциями становилась теснее.

В панике учреждения не различают «это криптоактив» и «это акции технологических компаний», они видят только один ярлык: риск-экспозиция.

Это поднимает неудобный вопрос: остается ли нарратив о цифровом золоте актуальным?

Если взять более длительный период, с начала 2025 года золото выросло более чем на 60%, показав лучший год с 1979 года; BTC за тот же период откатился от пика более чем на 30%.

Два актива, которые называют инструментами хеджирования инфляции и защиты от обесценивания фиата, в одной и той же макросреде показали совершенно противоположные кривые.

Это не означает, что долгосрочная ценность BTC проблемна, его пятилетняя совокупная годовая доходность по-прежнему значительно выше, чем у S&P 500 и Nasdaq.

Но на нынешнем этапе его краткосрочная логика ценообразования изменилась: это актив с высокой волатильностью и высокой бетой, а не инструмент убежища.

Понимание этого позволяет понять, почему повышение ставки Банком Японии на 25 базисных пунктов может привести к падению BTC на тысячи долларов за 48 часов.

Не потому, что японские инвесторы продают BTC, а потому, что при ужесточении глобальной ликвидности учреждения сокращают экспозицию ко всем рисковым активам по одной и той же логике, а BTC как раз является тем звеном в этой цепочке, которое имеет наибольшую волатильность и легче всего реализовать.

Что произойдет 19 декабря?

В момент написания этой статьи до заседания Банка Японии по процентным ставкам оставалось два дня.

Рынок уже воспринял повышение ставки как свершившийся факт. Доходность десятилетних гособлигаций Японии поднялась до 1,95%, что является самым высоким показателем за 18 лет. Другими словами, рынок облигаций уже заранее учел ожидания ужесточения.

Если повышение ставки уже полностью ожидаемо, будет ли冲击 19 числа?

Исторический опыт говорит: да, но интенсивность зависит от формулировок.

Влияние решений центробанков никогда не ограничивается самими цифрами, а заключается в подаваемых сигналах. То же повышение на 25 б.п., если председатель Банка Японии Уэда на пресс-конференции скажет «в будущем будем осторожно оценивать, основываясь на данных», рынок вздохнет с облегчением;

Если он скажет «инфляционное давление сохраняется, не исключается дальнейшее ужесточение», это может стать началом другой волны продаж.

Сейчас уровень инфляции в Японии составляет около 3%, что выше целевого показателя BOJ в 2%. Рынок беспокоит не это единичное повышение, а то, вступает ли Япония в период устойчивого цикла ужесточения.

Если ответ утвердительный, то распад йенового кэрри-трейда — это не разовое событие, а процесс, длящийся месяцы.

Однако некоторые аналитики считают, что на этот раз все может быть иначе.

Во-первых, позиции спекулятивного капитала по иене сменились с чистых коротких на чистые длинные. Частично причина резкого падения в июле 2024 года заключалась в том, что рынок был застигнут врасплох, и в то время значительные средства все еще играли на понижение иены. Сейчас направление позиций изменилось, и пространство для неожиданного укрепления ограничено.

Во-вторых, доходность японских гособлигаций росла большую часть года, с 1,1% в начале года до почти 2% сейчас. В некотором смысле рынок уже «сам повысил ставки», и Банк Японии лишь признает свершившийся факт.

В-третьих, ФРС только что снизила ставки на 25 б.п., и общее направление глобальной ликвидности — смягчение. Япония ужесточает в противоположном направлении, но если долларовой ликвидности будет достаточно, это может частично компенсировать давление со стороны иены.

Эти факторы не гарантируют, что BTC не упадет, но могут означать, что на этот раз падение не будет таким резким, как в предыдущие разы.

Судя по динамике после предыдущих повышений ставок BOJ, BTC обычно достигает дна в течение одной-двух недель после решения, а затем входит в фазу консолидации или отскока. Если эта закономерность все еще действует, то период с конца декабря до начала января может быть окном наибольшей волатильности, но также и возможностью для входа после несправедливого падения.

Быть принятым, быть под влиянием

Если соединить все вышесказанное, логическая цепочка довольно ясна:

Повышение ставки Банком Японии → Закрытие йенового кэрри-трейда → Ужесточение глобальной ликвидности → Учреждения сокращают экспозицию согласно бюджету риска → BTC как высокобета-актив продается в приоритете.

В этой цепочке BTC не сделал ничего плохого.

Он просто оказался в положении, которое не может контролировать, — в конце цепи передачи глобальной макроликвидности.

Вам может быть трудно это принять, но это новая норма эпохи ETF.

До 2024 года движения BTC в основном определялись нативными для криптофакторами: циклы халвинга, данные on-chain, динамика на биржах, регуляторные новости. Тогда его корреляция с американскими акциями и облигациями была низкой, и в некотором смысле он действительно напоминал «независимый класс активов».

После 2024 года пришла Уолл-стрит.

BTC был встроен в ту же систему управления рисками, что и акции, и облигации. Изменилась структура его держателей, изменилась и логика ценообразования.

Рыночная капитализация BTC выросла с нескольких сотен миллиардов до 1,7 трлн долларов. Но у этого есть и побочный эффект: исчез иммунитет BTC к макрособытиям.

Одна фраза от ФРС, одно решение Банка Японии — и все это может вызвать колебания более чем на 5% за несколько часов.

Если вы верите в нарратив «цифрового золота», верите, что оно может提供 убежище в смутные времена, то динамика 2025 года несколько разочаровывает. По крайней мере, на текущем этапе рынок не оценивает его как актив-убежище.

Возможно, это лишь временное несоответствие. Возможно, институционализация еще на ранней стадии, и когда пропорции распределения стабилизируются, BTC снова найдет свой ритм. Возможно, следующий цикл халвинга снова докажет доминирующую силу нативных криптофакторов...

Но до тех пор, если вы владеете BTC, вам нужно принять реальность:

Вы также держите экспозицию к глобальной ликвидности. То, что происходит в конференц-зале в Токио, может сильнее повлиять на баланс вашего счета на следующей неделе, чем любой on-chain показатель.

Такова цена институционализации. А стоит ли она того — каждый решает сам.