Оригинальное название: The Crypto Market was Much Healthier 5 Years Ago

Оригинальный автор: Jeff Dorman (Arca CIO)

Оригинальный перевод: Deep Tide TechFlow

Введение:

Становится ли крипторынок все более скучным? Главный инвестиционный директор Arca Джефф Дорман написал статью, в которой указывает, что, хотя инфраструктура и регуляторная среда никогда не были такими сильными, текущая инвестиционная среда является «худшей в истории».

Он резко критикует неудачные попытки лидеров индустрии насильно превратить криптовалюты в «инструмент макротрейдинга», что привело к крайней синхронизации корреляций между различными активами. Дорман призывает вернуться к сути «токенов как упакованных ценных бумаг» и обратить внимание на активы, подобные акциям, такие как DePIN, DeFi, которые способны генерировать денежные потоки.

В то время, когда золото сильно растет, а биткоин относительно слаб, эта глубокая аналитическая статья предоставляет важный взгляд для переосмысления логики инвестиций в Web3.

Полный текст ниже:

Биткоин сталкивается с неудачной ситуацией

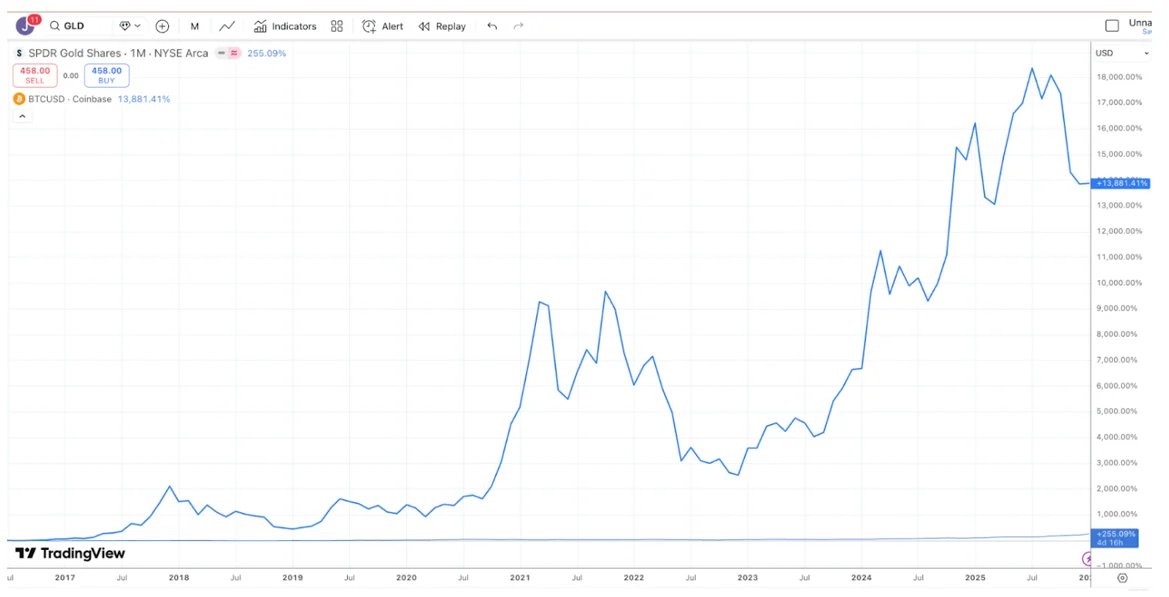

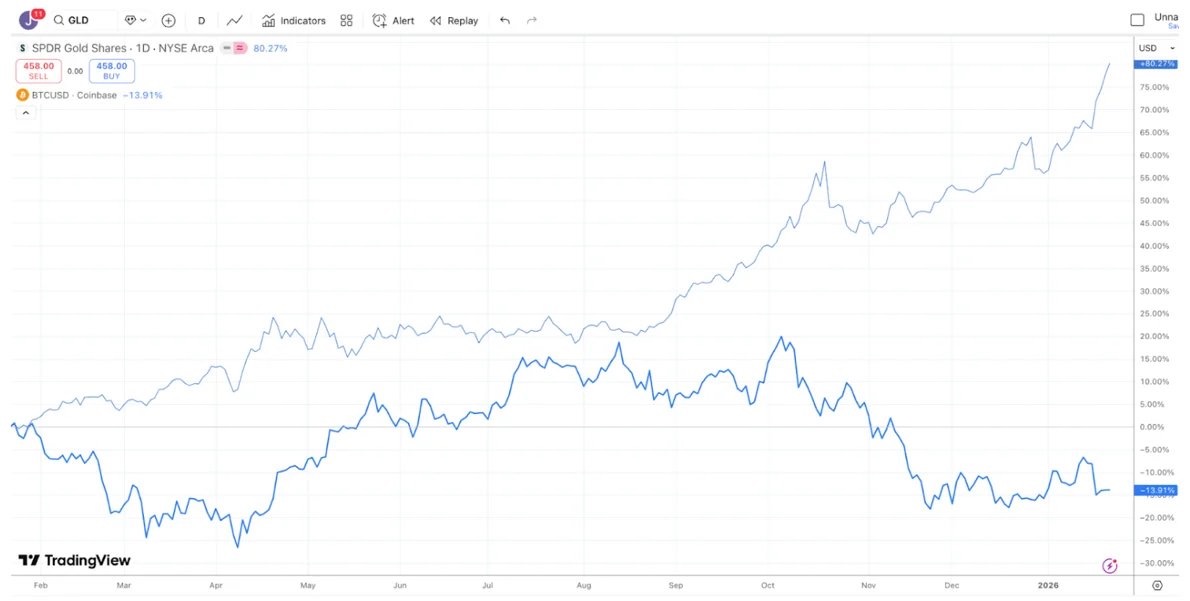

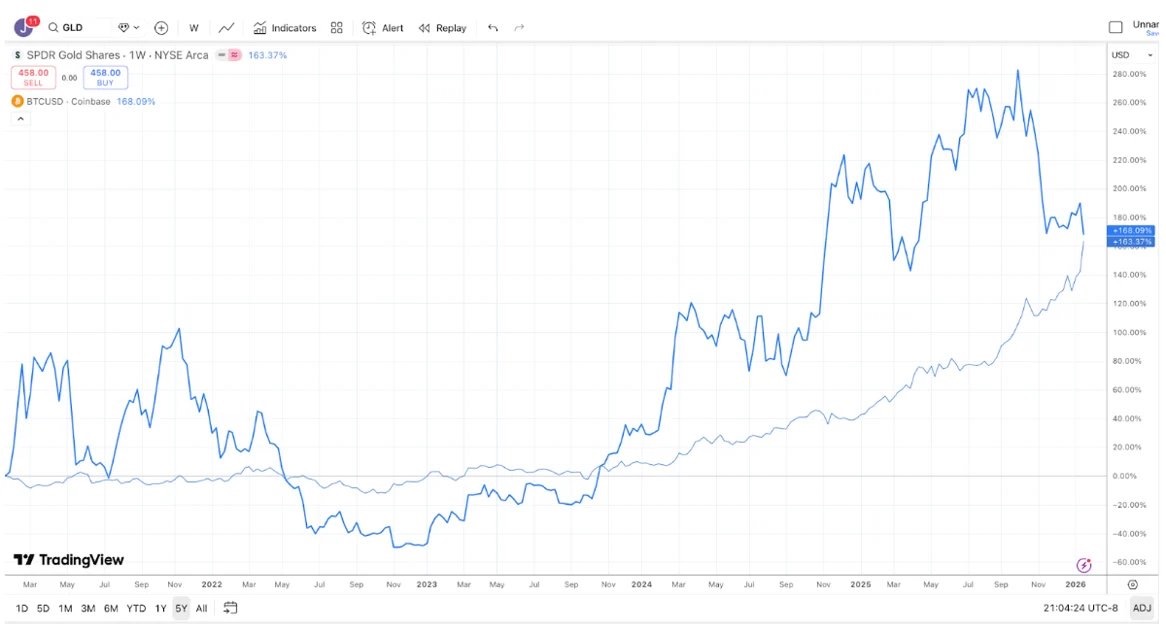

Большинство инвестиционных дебатов существуют потому, что люди находятся в разных временных горизонтах (Time Horizons), поэтому они часто «говорят на разных языках», хотя технически обе стороны правы. Возьмем, к примеру, дебаты о золоте и биткоине (Bitcoin): энтузиасты биткоина склонны говорить, что биткоин — это лучшая инвестиция, потому что за последние 10 лет он показал результаты намного лучше, чем золото.

Инвесторы в золото, в свою очередь, склонны считать, что золото — лучшая инвестиция, и в последнее время постоянно «злорадствуют» по поводу слабости биткоина, потому что за последний год золото явно outperformed биткоин (то же самое относится к серебру и меди).

Между тем, за последние 5 лет доходность золота и биткоина была почти одинаковой. Золото, как правило, долгое время ничего не делает, а затем взлетает, когда центральные банки и трейдеры, следующие за трендом, начинают покупать; а биткоин обычно сильно растет, затем резко обваливается, но в конечном итоге все равно идет вверх.

Таким образом, в зависимости от вашего инвестиционного горизонта вы можете почти выиграть или проиграть любой спор о биткоине против золота.

Тем не менее, нельзя отрицать, что в последнее время золото (а также серебро) показывает силу относительно биткоина. В некотором смысле это немного забавно (или печально). Крупнейшие компании в криптоиндустрии последние 10 лет стремились угодить макроинвесторам (Macro Investors), а не настоящим фундаментальным инвесторам (Fundamental Investors), и в результате эти макроинвесторы говорят: «Ладно, мы лучше купим золото, серебро и медь». Мы давно призываем отрасль изменить мышление. В настоящее время существует более 600 триллионов долларов доверительных активов, и покупателями этих активов являются инвесторы с гораздо более высокой приверженностью. Существует множество цифровых активов, которые больше похожи на облигации и акции, они выпускаются компаниями, которые генерируют доход и выкупают токены, однако лидеры рынка по какой-то причине решили игнорировать этот подсектор токенов.

Возможно, недавние слабые показатели биткоина по сравнению с драгоценными металлами достаточны, чтобы крупные брокеры, биржи, управляющие активами и другие лидеры криптоиндустрии осознали, что их попытки превратить криптовалюты в универсальный инструмент макротрейдинга провалились. Вместо этого они могли бы переключить внимание и начать обучать тех инвесторов с 600 триллионами долларов, которые склонны покупать активы, генерирующие денежный поток. Для индустрии еще не слишком поздно начать обращать внимание на токены, подобные акциям (Quasi-equity), которые представляют собой технологические бизнесы, генерирующие денежный поток (такие как различные DePIN, CeFi, DeFi и платформы для выпуска токенов).

С другой стороны, если вы просто передвинете «финишную черту», биткоин по-прежнему остается королем. Так что, скорее всего, ничего не изменится.

Дифференциация активов

«Хорошие времена» криптоинвестиций, кажется, остались в далеком прошлом. Вернувшись в 2020 и 2021 годы, казалось, что каждый месяц появлялись новые нарративы, ниши или варианты использования, а также новые типы токенов, и каждый уголок рынка приносил положительную доходность. Хотя двигатели роста блокчейна никогда не были такими мощными, как сейчас (благодаря законодательному прогрессу в Вашингтоне, росту стейблкоинов, DeFi и токенизации реальных активов RWA), инвестиционная среда никогда не была настолько плохой.

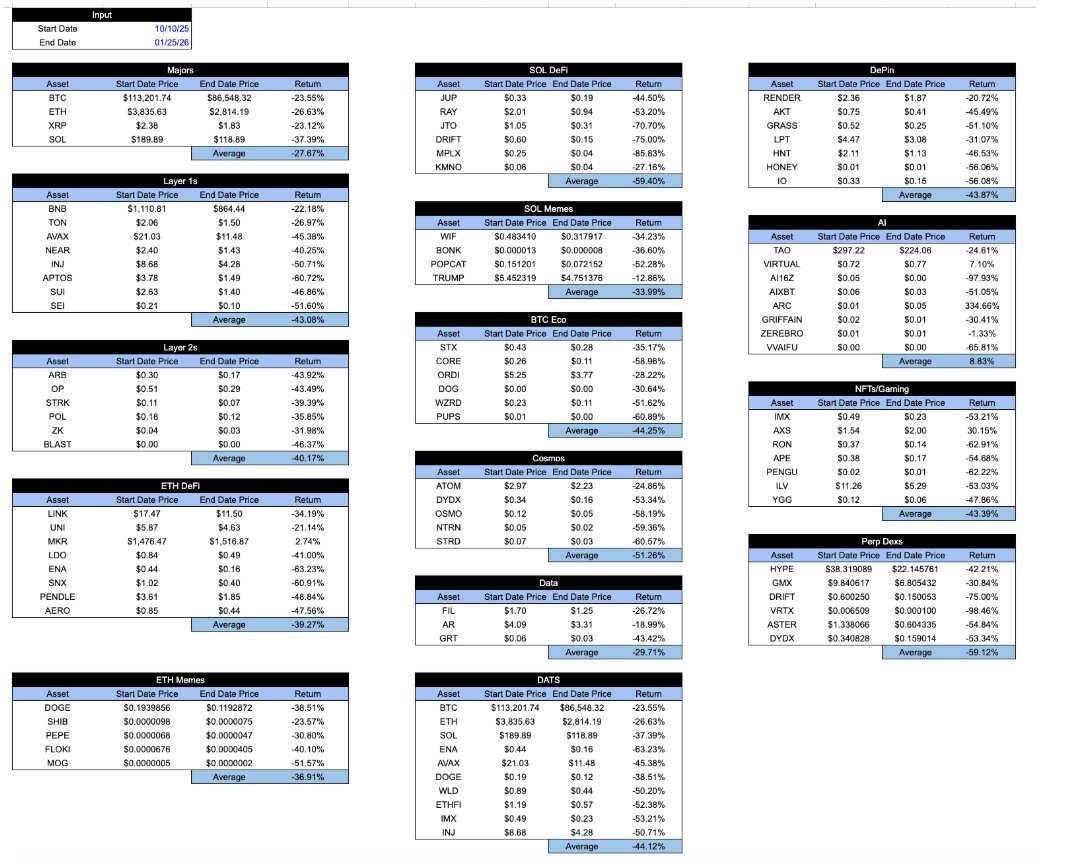

Признаком здоровья рынка является дисперсия (Dispersion) и низкая межрыночная корреляция. Вы определенно хотите, чтобы акции здравоохранения и обороны двигались иначе, чем технологические и AI-акции; вы также хотите, чтобы акции развивающихся рынков двигались независимо от развитых рынков. Дисперсия обычно считается хорошим признаком.

2020 и 2021 годы в целом запомнились как «всеобщий ралли», но это не совсем так. Тогда редко можно было увидеть, чтобы весь рынок рос или падал в унисон. Чаще случалось, что один сектор рос, а другой падал. Игровой сектор (Gaming) рос, а DeFi мог падать; DeFi рос, а «динозавровые» L1 (Dino-L1) токены падали; сектор Layer-1 рос, а ниша Web3 падала. Диверсифицированный портфель криптоактивов фактически сглаживал доходность и обычно снижал общую бета (Beta) и корреляцию инвестиционного портфеля. Ликвидность приходила и уходила с изменением интереса и спроса, но результаты были разнообразными. Это было очень воодушевляюще. Массовый приток средств в криптохедж-фонды в 2020 и 2021 годах имел смысл, потому что область для инвестиций расширялась, а доходность была дифференцированной.

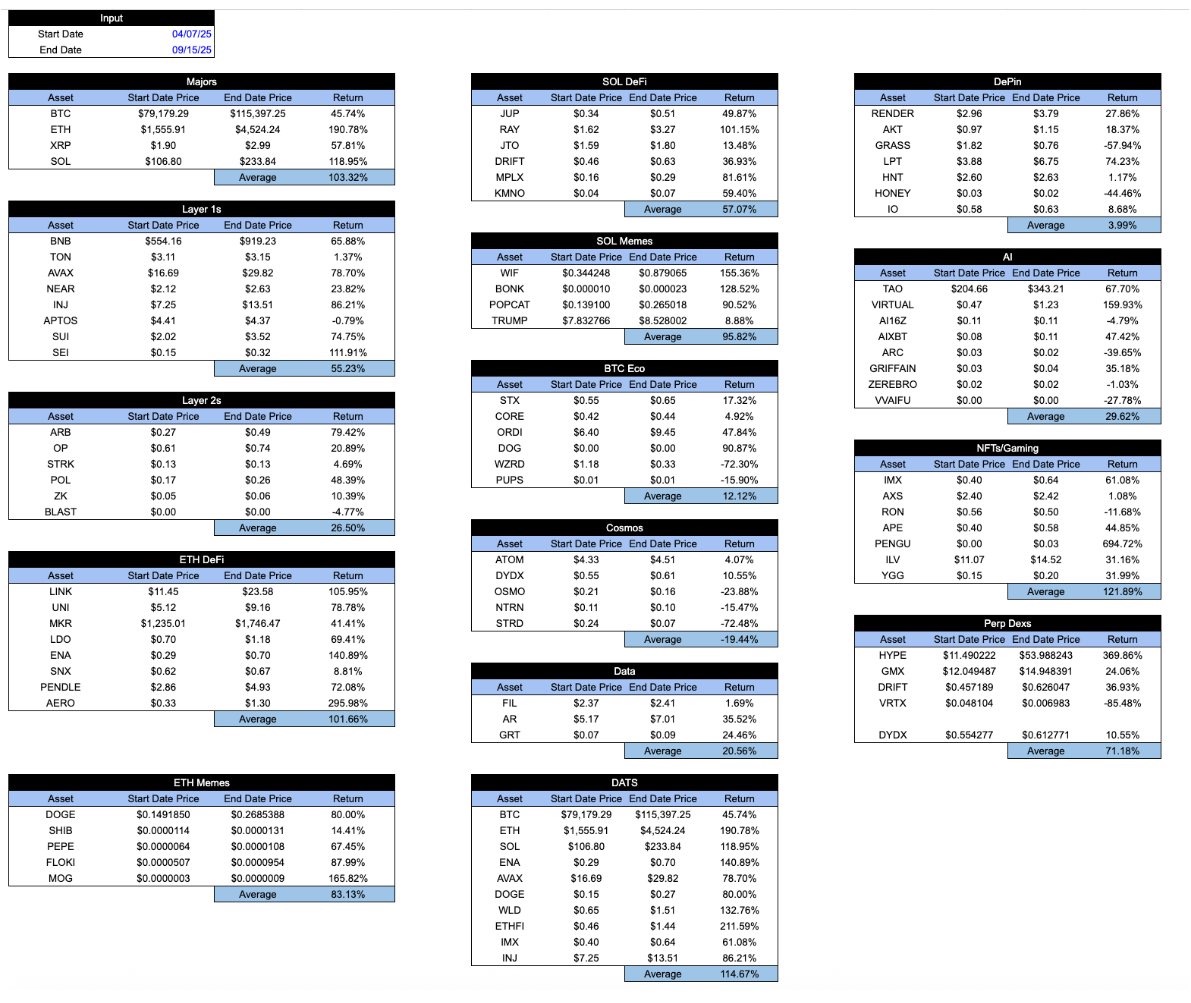

Перенесемся в сегодняшний день, и все активы в «криптоупаковке» выглядят одинаково с точки зрения доходности. С момента флэш-крэша 10 октября падение по секторам почти неразличимо. Независимо от того, что вы держите, или как токен захватывает экономическую ценность, или каков trajectory развития проекта... доходность в целом одинакова. Это очень расстраивает.

В периоды бума рынка эта таблица выглядела бы немного более обнадеживающей. «Хорошие» токены, как правило, outperformed «плохие». Но здоровая система на самом деле должна быть противоположной: вы хотите, чтобы хорошие токены лучше себя проявляли и в плохие времена, а не только в хорошие. Вот та же таблица с минимума 7 апреля до максимума 15 сентября.

Интересно, что когда криптоиндустрия была еще в зачаточном состоянии, участники рынка очень старались различать различные типы криптоактивов. Например, в 2018 году я опубликовал статью, в которой разделил криптоактивы на 4 категории:

-

Криптовалюты/деньги (Cryptocurrencies/money)

-

Децентрализованные протоколы/платформы (Decentralized protocols/platforms)

-

Обеспеченные активами токены (Asset-backed tokens)

-

Пропускающие ценные бумаги (Pass-through securities)

В то время такой подход к классификации был довольно уникальным и привлек многих инвесторов. Важно то, что криптоактивы эволюционировали, от простого биткоина до смарт-контрактных протоколов, обеспеченных активами стейблкоинов и далее до подобных акциям пропускающих ценных бумаг. Изучение различных областей роста было основным источником альфы (Alpha), инвесторы хотели понять различные методы оценки, необходимые для оценки различных типов активов. Тогда большинство криптоинвесторов даже не знали, когда публикуются данные о пособиях по безработице или когда проходит заседание ФРС (FOMC), и редко искали сигналы в макроданных.

После краха 2022 года эти различные типы активов все еще существуют. По сути, ничего не изменилось. Но в способе маркетинга индустрии произошли огромные изменения. «Привратники» (Gatekeepers) решили, что важны только биткоин и стейблкоины; СМИ решили, что они не хотят писать ни о чем, кроме токенов TRUMP и других мемкоинов (Memecoins). За последние несколько лет не только биткоин показал результаты лучше, чем большинство других криптоактивов, но и многие инвесторы даже забыли о существовании этих других типов активов (и ниш). Бизнес-модели базовых компаний и протоколов не стали более релевантными, но из-за бегства инвесторов и доминирования маркет-мейкеров над движением цен, корреляция между самими активами действительно возросла.

Вот почему недавняя статья Мэтта Ливайна (Matt Levine) о токенах была такой удивительной и популярной. Всего в 4 абзацах Ливайн точно описал различия и нюансы между различными токенами. Это дает мне некоторую надежду на то, что такой анализ все еще возможен.

Ведущие криптобиржи, управляющие активами, маркет-мейкеры, внебиржевые (OTC) платформы и сервисы оценки по-прежнему называют все, кроме биткоина, «альткоинами» (Altcoin) и, кажется, пишут только макроисследования, объединяя все «криптовалюты» в один огромный актив. Знаете, например, у Coinbase, кажется, есть только одна небольшая исследовательская команда под руководством одного главного аналитика (Дэвид Duong), чья работа в основном сосредоточена на макроисследованиях. Я ничего не имею против мистера Биткоина (г-н Duong) — его анализ превосходен. Но кто специально пойдет на Coinbase, чтобы почитать макроанализ?

Представьте, если бы ведущие провайдеры ETF и биржи писали только в общем об ETF, говоря что-то вроде: «ETF сегодня упали!» или «ETF негативно отреагировали на данные по инфляции». Их бы высмеяли до банкротства. Не все ETF одинаковы только потому, что они используют одинаковую «упаковку» (Wrapper), и те, кто продает и продвигает ETF, понимают это. Что внутри ETF — вот что最重要, и инвесторы, кажется, могут разумно различать различные ETF, в основном потому, что лидеры индустрии помогли своим клиентам понять это.

Точно так же токен (Token) — это всего лишь «упаковка». Как красноречиво описал Мэтт Ливайн, важно то, что находится внутри токена. Тип токена важен, ниша важна, его свойства (инфляция или амортизация) также важны.

Возможно, Ливайн не единственный, кто это понимает. Но он объясняет отрасль лучше, чем те, кто на самом деле на этом зарабатывает.

Twitter:https://twitter.com/BitpushNewsCN

Группа общения比推 TG:https://t.me/BitPushCommunity

Подписка比推 TG: https://t.me/bitpush