Оригинал |Odaily 星球日报(@OdailyChina)

Автор|Golem(@web3_golem)

На прошлой неделе новая платформа для выпуска мемов под названием alt.fun в экосистеме Hyperliquid привлекла большое внимание игроков в мемы. Всего через неделю после запуска рыночная капитализация ее ведущего токена ALT достигла максимума в 8,8 миллиона долларов, а сейчас цена откатилась, и капитализация держится около 6,7 миллиона долларов.

Новизна alt.fun заключается в том, что это гибрид Pump.fun и Hyperliquid, позволяющий пользователям одновременно ощутить двойную стимуляцию игры в мемы и торговли контрактами.

Описание механизма платформы alt.fun

Конкретно говоря, у каждого мем-токена, выпущенного на alt.fun, есть соответствующая ему позиция по контракту на Hyperliquid.

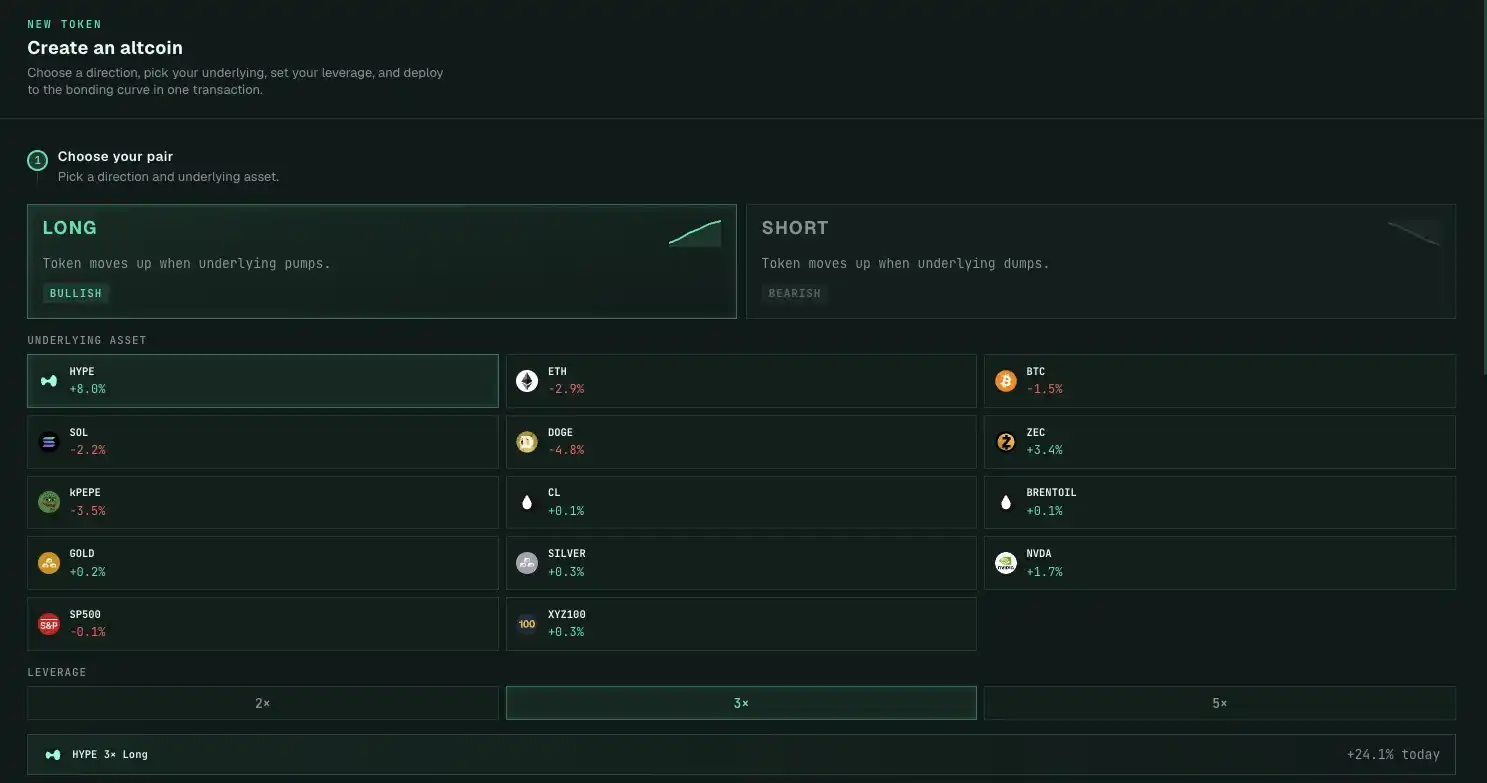

Как и на Pump.fun, любой пользователь может одним кликом выпустить мем-токен на платформе alt.fun в HyperEVM. Цена токена по-прежнему подвержена влиянию bonding curve, общий объем выпуска мем-токена составляет 10 миллиардов. Когда продано 75% токенов, токен успешно «выпускается» и переносится в пул ликвидности HyperSwap V2.

Отличие от Pump.fun заключается в том, что при создании токена на alt.fun пользователю также необходимо выбрать базовый актив и открыть короткую/длинную позицию с ограниченным кредитным плечом (2/3/5x). В тот же момент, когда создается токен, платформа чеканит соответствующее количество левередж-токенов (LT) на BounceTech(Прим. Odaily: беспешензионная платформа для левередж-токенов на Hyperliquid) и отправляет их пользователю. Эти левередж-токены соответствуют открытию позиции по бессрочным контрактам на Hyperliquid. Например, если пользователь выбирает создание токена на основе 3x лонга по HYPE, то по сути он получает левередж-токен, отслеживающий доходность от 3x лонга по HYPE.

Как показано на рисунке ниже, в настоящее время при создании токена на alt.fun пользователь может выбрать один из 14 активов в качестве базового. Аналогично, когда игрок покупает мем-токен на этой платформе, платформа также чеканит соответствующий левередж-токен на BounceTech; если игрок продает, процесс обращается, левередж-токен выкупается, и пользователь получает соответствующий USDC.

Эта модель «упаковки и последующей продажи левередж-токена в качестве базового актива» аналогична секьюритизации определенных рисковых позиций, таких как фьючерсы, опционы и другие деривативы, в традиционных финансах, например, ETF с 3-кратным шортом по индексу Nasdaq, продукты с 5-кратным шортом по нефти и т.д. Платформа alt.fun в этом процессе выступает в роли, подобной компании по управлению активами, управляя для пользователей долгосрочными позициями, стоящими за левередж-токенами.

Цена таких финансовых продуктов в основном следует за чистой стоимостью активов, но поскольку цена токенов, выпускаемых платформой alt.fun, также подвержена влиянию механизма bonding curve мем-токенов, модели «выпуска» и драйверы цены для токенов этой платформы также неоднозначны.

Двойная модель «выпуска» и способы движения цены

Это означает, что цена токенов на платформе alt.fun подвержена влиянию двух факторов: рыночных настроений покупки/продажи и динамики базового актива. Так что теперь, возможно, вы понимаете, что означает слоган платформы alt.fun «Ваш токен растет, даже когда его никто не покупает (Your token pumps even when nobody's buying)».

Например, пользователь создал токен на основе 3x лонга по HYPE и внес первоначальные средства в размере 20 долларов (минимальный размер покупки, установленный платформой). Затем, если HYPE вырастет на 10%, то даже если никто не купит этот токен, стоимость позиции пользователя вырастет на 30% до 26 долларов.

Основываясь на двойном драйвере цены, модель «выпуска» токенов на платформе alt.fun также не ограничивается одной. Конкретно, условием «выпуска» токена является достижение рыночной капитализации в 9000 долларов, что по сути рассчитывает стоимость левередж-токена. Помимо покупки токена, которая может привести к его «выпуску», если стоимость самого токена за счет роста базового актива достигнет 9000 долларов, он также может успешно «выпуститься». Таким образом, достижение токеном порога «выпуска» часто является результатом сочетания двух ценовых механизмов.

Конечно, в идеальном сценарии рост базового актива подталкивает вверх левередж-токен, и в сочетании с эмоциональным катализатором на рынке мемов, токен может, образно говоря, взлететь. Но как только базовый актив начнет падать, стоимость левередж-токена будет продолжать сокращаться, рынок может запаниковать и начать распродажи, и цена токена также может рухнуть мгновенно.

Таким образом, хотя механизм alt.fun может эффективно усиливать эффект кредитного плеча, это работает только при одностороннем движении рынка и требует от пользователя точного попадания в тренд. Если базовый актив движется в боковике, пользователь также будет нести убытки от распада кредитного плеча, потому что при колебаниях цены базового актива платформа, чтобы избежать ликвидации, должна проводить «ребаллансировку» для управления позицией. Это означает, что даже если базовый актив упадет, а затем восстановится до прежнего уровня, левередж-токен из-за вынужденного сокращения позиции во время падения будет постепенно обесцениваться.

Более того, в случае резких скачков цен (wicks) платформа может не успеть среагировать, что приведет к обнулению стоимости левередж-токена.

Мем или не мем

На данный момент на платформе alt.fun всего 41 «выпущенный» токен, лишь у двух токенов капитализация превышает миллион: ALT (основан на 5x лонге по HYPE) и STONKS (основан на 5x лонге по S&P 500). Общее количество пользователей составляет около 1000 человек. Хотя alt.fun все еще находится на ранней стадии, мы уже можем увидеть некоторые узкие места в ее развитии.

Во-первых, на платформе слишком мало базовых активов. Согласно текущим 14 базовым активам платформы, максимальное количество различных комбинаций левередж-токенов составляет 84. На alt.fun уже появились левередж-токены с одинаковым кредитным плечом и одним базовым активом (лонг/шорт). Например, текущий лидер, токен ALT, основан на 5x лонге по HYPE, а другой токен ATH также основан на 5x лонге по HYPE. Кроме названия токена и времени создания, между ними нет различий. Если так, то почему инвестору не купить ATH с более низкой капитализацией?

Хотя в будущем alt.fun, возможно, будет поддерживать больше базовых активов, но ее основная проблема заключается в неспособности объединить консенсус сообщества вокруг мем-токена.

Причина, по которой инвесторы не открывают кредитное плечо самостоятельно на Hyperliquid, а выбирают покупку левередж-токенов на платформе alt.fun, по сути, заключается в желании получить большее ценовое плечо, и поскольку платформа осуществляет управление и ребаллансировку позиций на стороне сервера, отдельный пользователь может быть «дистанционным управляющим», не беспокоясь об индивидуальных рисках ликвидации.

Но в этом и заключается проблема. Покупая токен alt.fun, инвестор основывается, по сути, на ожиданиях будущей цены его базового актива, а не на нарративе, рыночной игре или внимании — тех самых «бессмысленных вещах», которые и являются основной ценностью мема. Рост мема или его признание рынком часто происходит не из-за какой-либо реальной ценности или финансового дизайна, стоящего за ним, а скорее из-за свойства распространения в сообществе.

Как игрок в мемы, мне трудно испытывать любовь к левередж-токену, подобную любви к культуре какого-либо мем-сообщества. Если уж действительно есть вера в базовый актив левередж-токена, лучше выпустить свой собственный левередж-токен, а не покупать существующий, беря на себя ненужную премию.

Таким образом, механизм платформы alt.fun выглядит новым, но на мой взгляд, это лишь механистическое новшество. У alt.fun, возможно, есть шансы, если в будущем она сделает упор на развитие в сторону DeFi-платформы, но если она выберет прорыв на поле платформ для выпуска мемов, ее ждет мимолетный успех.