Обработка и компиляция: Deep Chao TechFlow

Источник подкаста: Bloomberg Originals

Оригинальное название: How Circular Deals Are Driving the AI Boom

Дата выхода: 23 января 2026 года

Ключевые выводы

Ажиотаж вокруг ИИ повсюду, но большая его часть — лишь видимость. Деньги циркулируют между несколькими компаниями, которые еще не вышли на прибыльность. Если это пузырь, и он лопнет, последствия могут затронуть всех, и их нельзя игнорировать.

Многие предупреждают, что если ИИ в конечном итоге окажется пузырем и лопнет, это может оказать глубокое влияние на всю экономику. Bloomberg Originals исследует циклические инвестиционные сделки между компаниями в сфере ИИ и то, как эти сделки формируют так называемую «высшую ставку».

Краткий обзор ключевых моментов

Конкретные цепочки циклических инвестиций

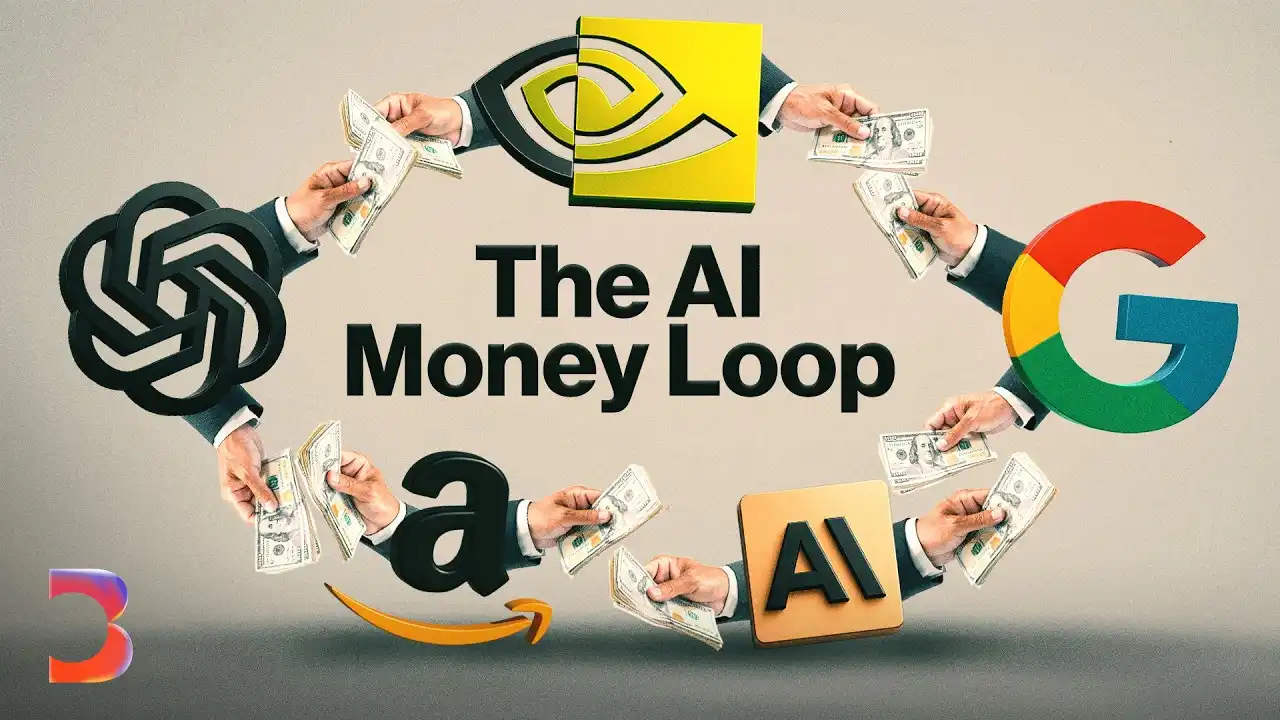

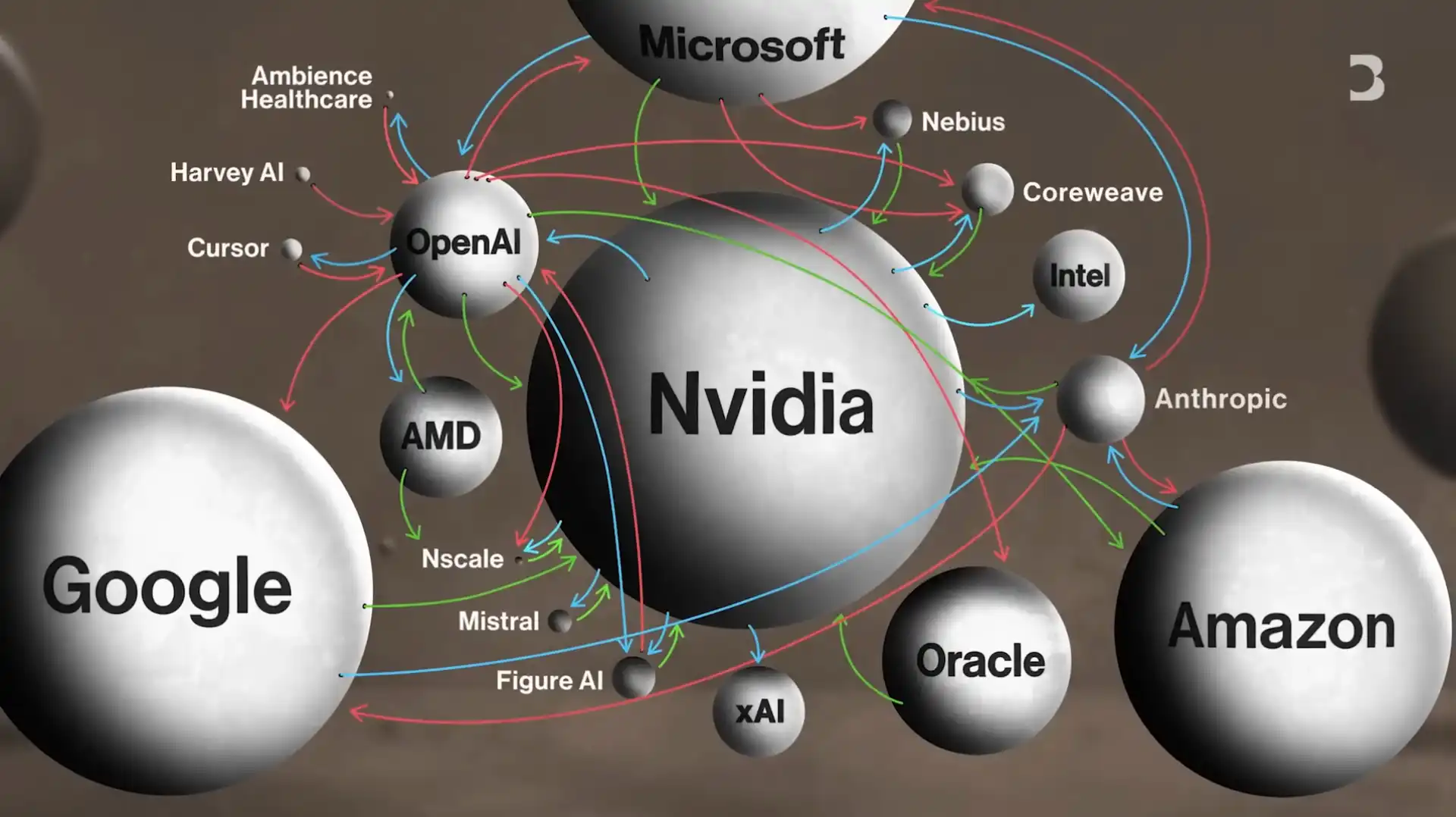

- Nvidia планирует инвестировать в OpenAI до 100 миллиардов долларов, в то время как OpenAI сама является одним из основных клиентов чипов Nvidia

- OpenAI арендует вычислительные услуги у Oracle, которая сама является клиентом Nvidia — деньги образуют замкнутый цикл между несколькими компаниями

Проблема прибыльности

- Основные проекты в области ИИ, такие как OpenAI, Anthropic, в настоящее время не являются прибыльными; каждый раз, когда пользователь использует ChatGPT, OpenAI, возможно, несет убытки

- Сэм Альтман заявил, что компания ожидает выхода на точку безубыточности в период с 2029 по 2030 год

Гонка инфраструктур

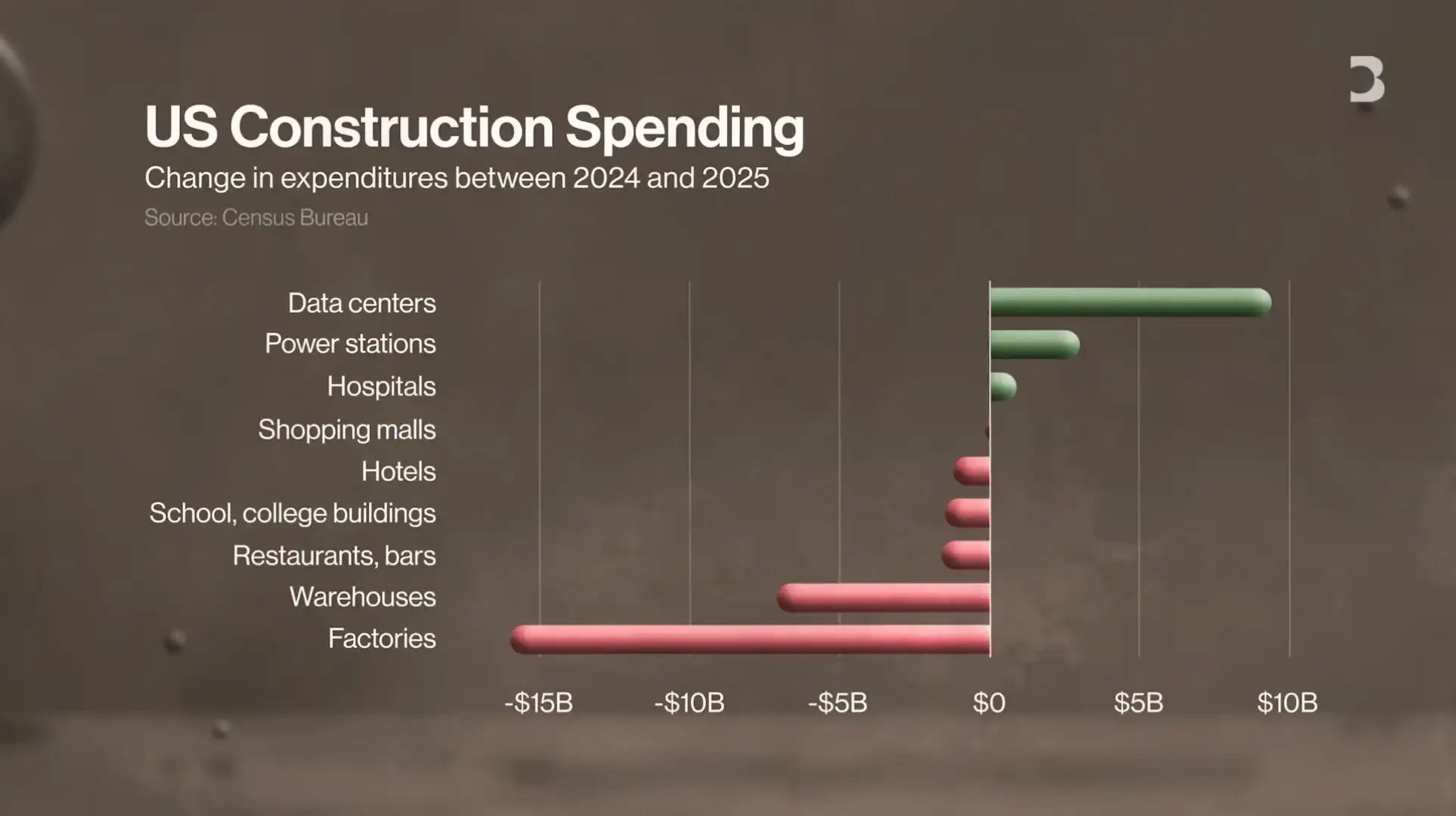

- По оценкам Morgan Stanley, общие инвестиции предприятий в центры обработки данных для ИИ составят 3 триллиона долларов

- Текстильная фабрика площадью 1 миллион квадратных футов была переоборудована в центр обработки данных; модернизация существующих объектов занимает 6 месяцев, строительство с нуля — 2 года

Уроки пузыря доткомов

- В 2000 году лопнул пузырь доткомов, в результате чего в мире испарилось около 5 триллионов долларов

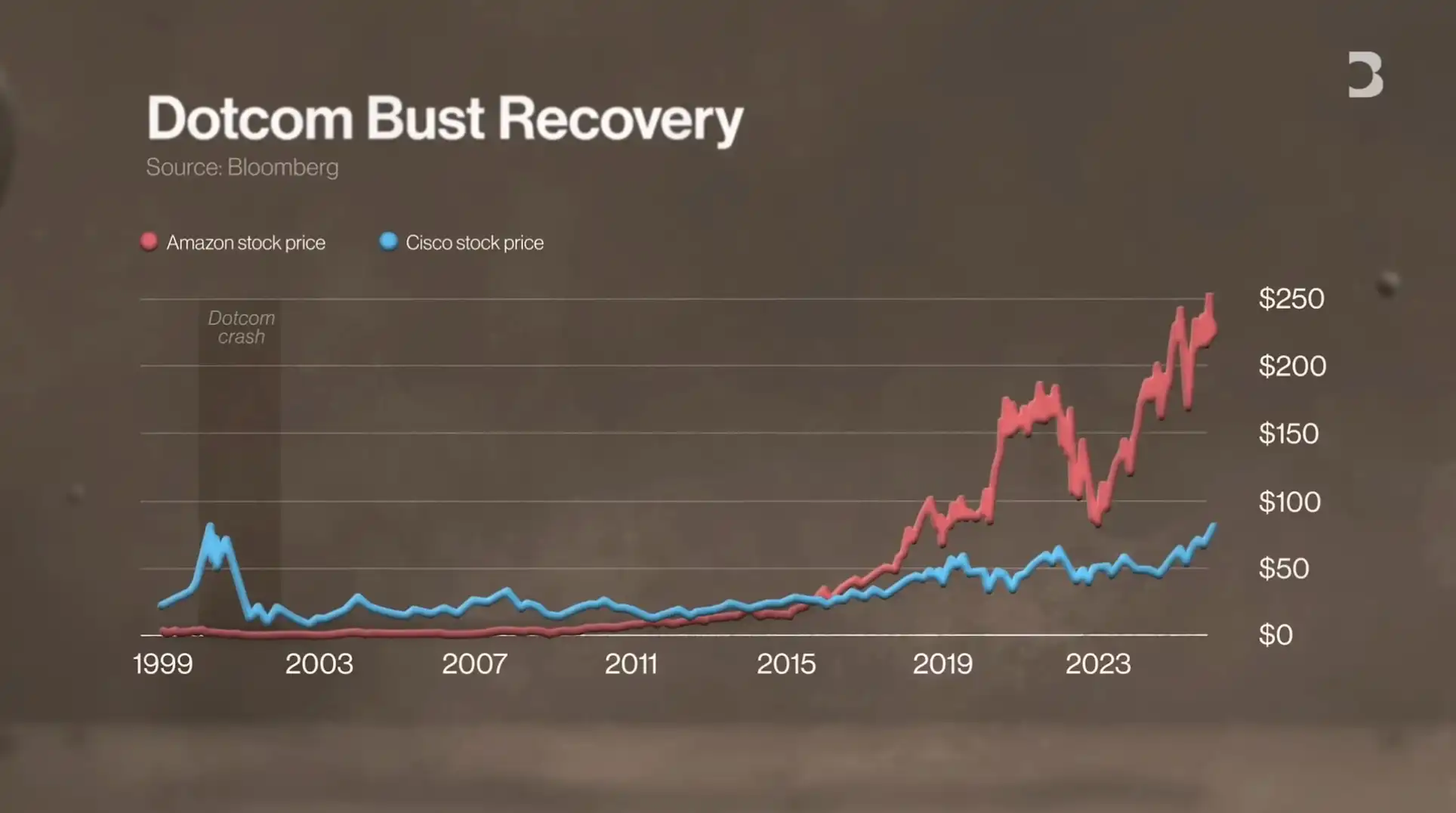

- Акциям Amazon потребовалось 8 лет, чтобы восстановиться до уровня до пузыря, Cisco — 25 лет

Опасения по поводу «слишком больших, чтобы рухнуть»

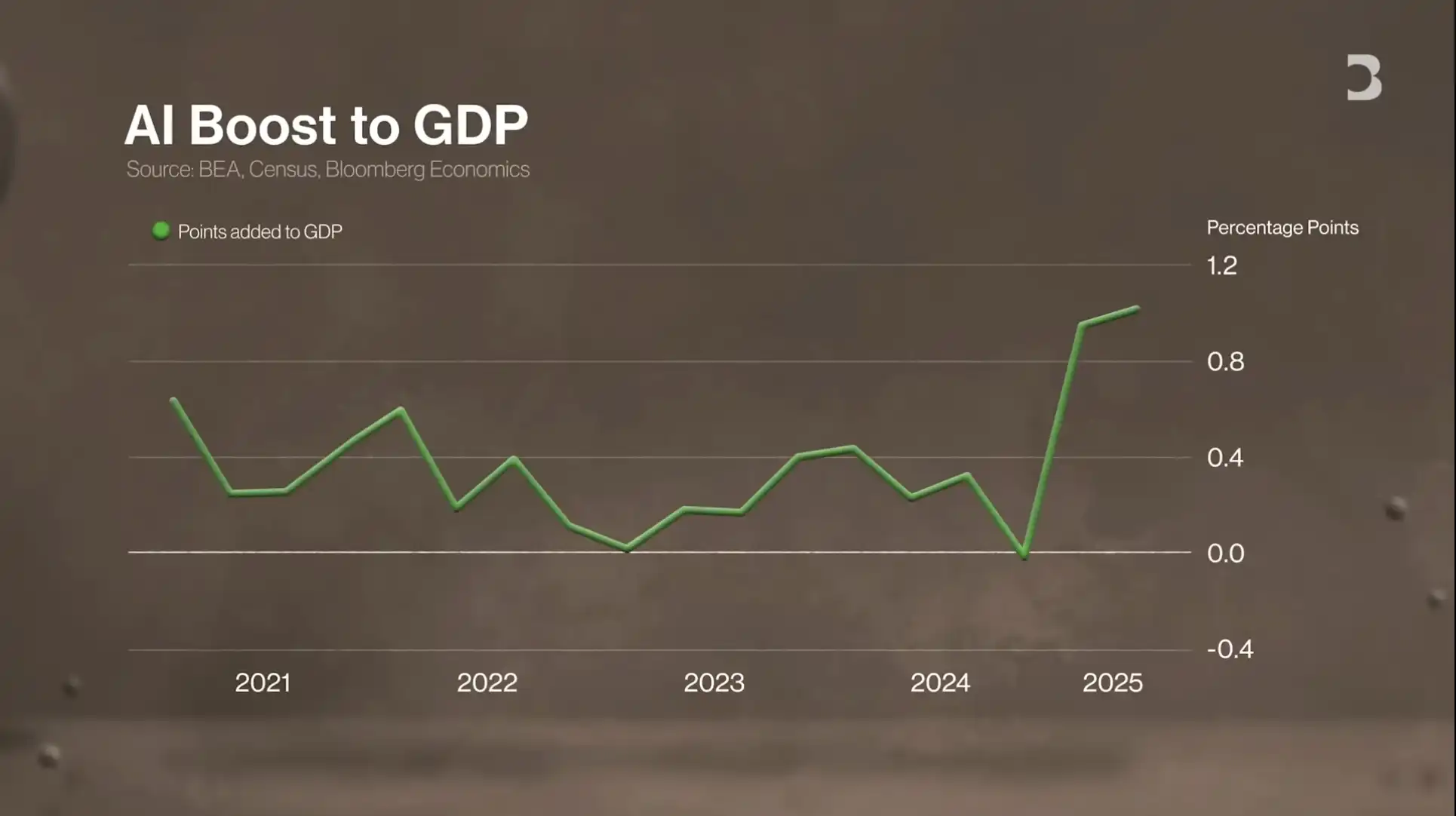

- Бум инвестиций в ИИ стал важным драйвером роста ВВП

- Пенсионные счета обычных американцев косвенно владеют акциями этих технологических компаний, подверженность риску шире, чем можно представить

- Некоторые опасаются, что это может быть похоже на финансовый кризис 2008 года — крупным учреждениям потребуется огромная финансовая поддержка, чтобы избежать полного краха экономики

- Можно сказать, что ИИ — это величайшая авантюра Уолл-стрит за всю историю, а Уолл-стрит сама известна своей склонностью к риску, эти инвестиции можно назвать «высшей ставкой».

Ажиотаж вокруг ИИ и циклические инвестиции

Искусственный интеллект (ИИ) распространяется с Уолл-стрит в сельские районы США, становясь ядром экономического развития. Рынок уверен в потенциале ИИ, считая его чудом, которое не может потерпеть неудачу. Инвесторы имеют очень высокие ожидания роста в отношении ИИ, такие технологические гиганты, как Microsoft, Meta и Alphabet, уже вложили миллиарды долларов в капитальные расходы на связанные области и планируют в будущем увеличить объем инвестиций.

Ажиотаж вокруг ИИ не ограничивается разработкой программного обеспечения, он также стимулирует развитие инфраструктуры. Например, для поддержки развития ИИ необходимо строить больше центров обработки данных, одновременно обеспечивая поставки энергоресурсов и воды. Однако в этой быстро развивающейся отрасли также появились некоторые риски, особенно в способе движения денежных средств. Возникает новая инвестиционная стратегия — циклические инвестиции на сумму в десятки миллиардов долларов. Например, Nvidia планирует инвестировать в OpenAI до 100 миллиардов долларов, и эти огромные средства циркулируют между технологическими гигантами, образуя类似 «карусель» денежных потоков.

Тем не менее, потенциал ИИ по-прежнему огромен. В настоящее время около 80% американских компаний уже начали использовать ИИ, что свидетельствует о структурной революции, подобной электричеству или интернету.

О проблеме пузыря и сложных денежных потоках

Хотя искусственный интеллект (ИИ) обладает огромным потенциалом, его прибыльность еще не得到了充分证实. Сегодня самый главный вопрос в технологическом сообществе Сан-Франциско: Находимся ли мы в инвестиционном пузыре ИИ? Если да, то насколько велик этот пузырь? Каковы будут последствия, если он лопнет? Это важный вопрос. Мы можем находиться на пороге новой эры роста, driven by AI, а也可以 столкнуться с беспрецедентным по масштабам инвестиционным пузырем.

Так называемые «циклические инвестиции» — это когда средства, продукты и услуги циркулируют между компаниями. Например, Nvidia планирует инвестировать в OpenAI до 100 миллиардов долларов, а OpenAI одновременно является主要 клиентом чипов Nvidia. Эти денежные потоки также вовлекают других посредников, таких как Oracle. OpenAI иногда арендует вычислительные услуги у Oracle, а сама Oracle также является клиентом Nvidia. Такие сложные отношения денежных потоков делают всю отрасль похожей на переплетенную сеть, involving many well-known enterprises.

Опасения по поводу взаимозависимости отрасли и гонки инфраструктурного строительства

Деньги频繁 циркулируют между этими компаниями. Такая модель в принципе не является проблемой, но когда суммы сделок слишком велики, это может привести к чрезмерному扩张. Сейчас担忧 заключается в том, сделают ли эти симбиотические отношения всю систему хрупкой? Если одна из этих компаний будет работать плохо или у нее возникнут проблемы, повлияет ли это на стабильность всей отрасли?

В то же время огромные инвестиции направляются на строительство центров обработки данных, стимулируя инфраструктурную экспансию по всей стране. Мы переживаем «гонку вооружений» в инфраструктурном строительстве. Например, в 2025 году строительные расходы в большинстве отраслей снижались, но расходы на центры обработки данных и электростанции росли. Многие компании выступают в роли «строителей фундамента» для индустрии ИИ, активно участвуя в этих проектах. Согласно последним оценкам Morgan Stanley, общие инвестиции предприятий в центры обработки данных для ИИ, как ожидается, достигнут 3 триллионов долларов.

Бум строительства центров обработки данных: «Кирки и лопаты» инфраструктуры

В настоящее время строительство центров обработки данных находится на стадии стремительного развития. Если ваш бизнес заключается в предоставлении инфраструктуры и услуг для центров обработки данных, вы находитесь в очень выгодном положении. Спрос на рынке намного превышает предложение, финансовая поддержка достаточна, перспективы отрасли благоприятны. Например, объект, на котором мы сейчас находимся, раньше был текстильной фабрикой площадью около 1 миллиона квадратных футов, но later был переоборудован в центр обработки данных.

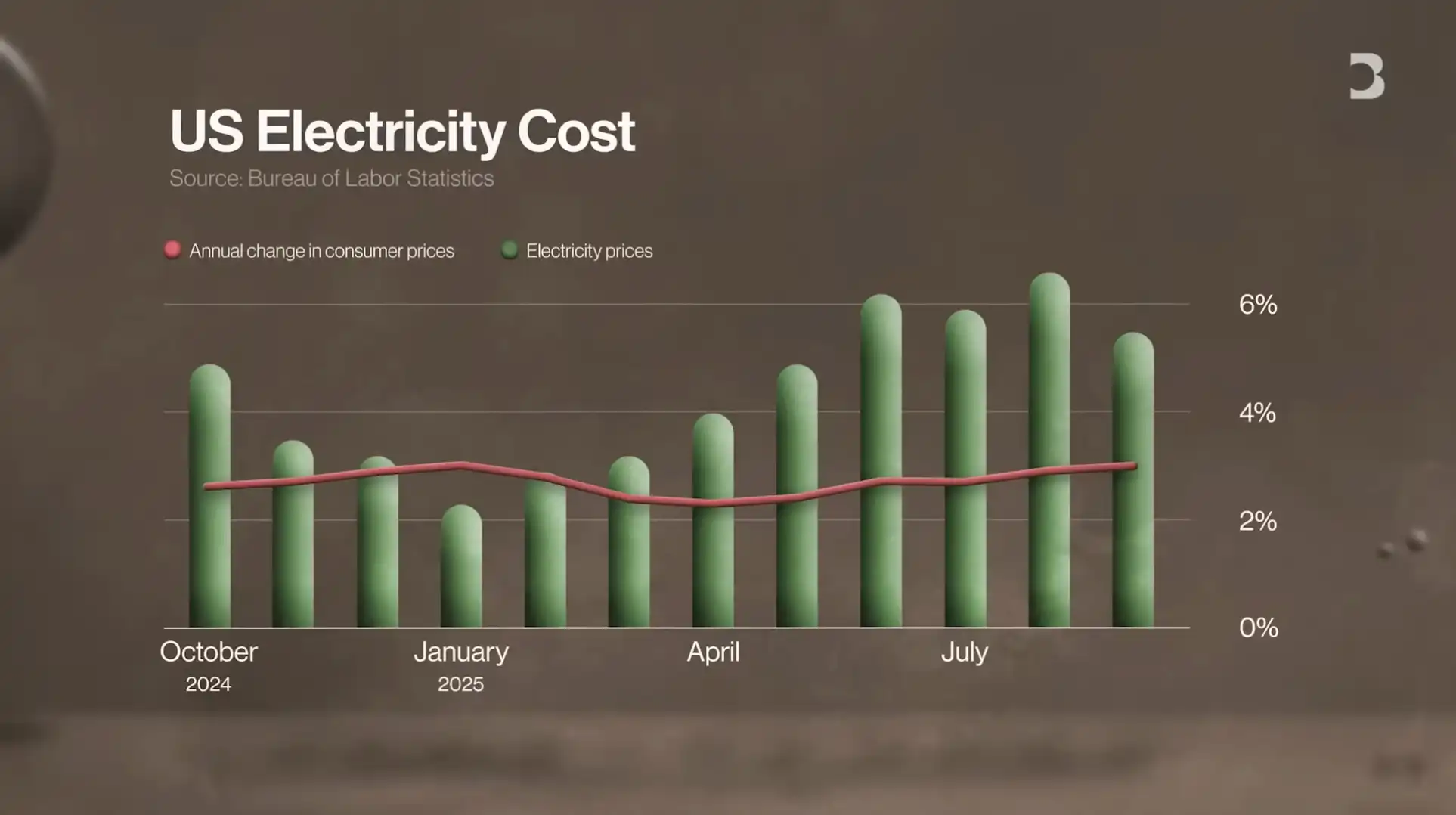

Спрос на центры обработки данных практически безграничен, включая электроснабжение, строительство инфраструктуры и техническую поддержку. Этот спрос в краткосрочной перспективе не замедлится. Для индустрии искусственного интеллекта время имеет关键 значение. Если можно запустить operations, модернизировав существующие объекты за 6 месяцев, вместо того чтобы тратить 2 года на строительство новых объектов с нуля, это, несомненно, лучший выбор. В то же время спрос центров обработки данных на электроэнергию также стимулирует быстрый рост затрат на коммунальные услуги, даже превышающий уровень инфляции. Особенно выделяются компании коммунального сектора и строительные предприятия, которые专门 обеспечивают энергией центры обработки данных.

Проблема прибыльности: вызовы и риски проектов ИИ

Однако быстрое строительство центров обработки данных не означает легкого получения прибыли. Центры обработки данных требуют постоянных инвестиций для поддержания нормальной работы технологий, иначе они быстро потеряют привлекательность для клиентов. До сих пор основные проекты ИИ остаются убыточными. В случае с OpenAI, каждый раз, когда пользователь использует ChatGPT, OpenAI, возможно, сталкивается с убытками. Такие компании, как OpenAI и Anthropic, в настоящее время не являются прибыльными.

Генеральный директор OpenAI Сэм Альтман заявил, что компания ожидает выхода на точку безубыточности в 2029–2030 годах, но учитывая текущее огромное сжигание денег и то, что в будущем потребуется еще больше инвестиций в строительство центров обработки данных и покупку вычислительных ресурсов, эта цель кажется сложной. Люди担忧, смогут ли эти стартапы в области ИИ выдержать такие высокие затраты, особенно когда они承诺巨额投资 в строительство центров обработки данных. Эти компании центров обработки данных можно рассматривать как «сигналы раннего предупреждения» об изменениях в отраслевом спросе. Если спрос на продукты ИИ внезапно ослабнет, вся отрасль может пострадать. Хотя в настоящее время все компании заявляют, что спрос на продукты ИИ очень высок,一旦 спрос упадет, проблемы проявятся.

Историческое сходство: Сравнение пузыря доткомов и ажиотажа вокруг ИИ

Чтобы понять потенциальные риски сегодняшнего ажиотажа вокруг ИИ, достаточно вспомнить пузырь доткомов 2000 года. Тогда интернет-компании обещали новую эру надежд, но в конечном итоге это привело к огромным потерям. Сбережения были уничтожены, офисные парки опустели, в мире испарилось около 5 триллионов долларов стоимости. Технологические акции пострадали больше всего, включая многие интернет-компании. Даже самым мощным компаниям потребовались годы, чтобы восстановиться. Например, Amazon, известный выживший, потребовалось 8 лет, чтобы ее акции вернулись к прежнему уровню после лопнувшего пузыря. А Cisco, компания, предоставляющая инфраструктуру, потребовалось целых 25 лет, чтобы восстановить стоимость своих акций.

Между этими двумя бумами действительно есть некоторые сходства, например, явление циклических инвестиционных сделок. Вопрос在于, превзойдет ли ажиотаж вокруг ИИ обычные колебания технологической отрасли и окажет ли глубокое влияние на всю экономику.

Экономическое влияние и опасения по поводу «слишком больших, чтобы рухнуть»

Пузырь доткомов нанес серьезный удар по экономике, но если ажиотаж вокруг ИИ рухнет, его последствия могут быть еще более глубокими. Инвестиционный бум в области ИИ стал важным двигателем роста ВВП, поддерживая экономику США на фоне тарифов и инфляции. Однако это также подвергает обычных американцев косвенному риску, поскольку пенсионные счета и другие инвестиционные счета многих людей содержат акции крупных технологических компаний, участвующих в инвестициях в ИИ.

Означает ли это, что ажиотаж вокруг ИИ уже «слишком велик, чтобы рухнуть»? Текущее опасение заключается в том, не стали ли эти компании «слишком большими, чтобы обанкротиться». Если они потерпят неудачу, это не только вызовет экономические проблемы, но и может иметь более широкие последствия. Некоторые даже опасаются, что эта ситуация может быть похожа на глобальный финансовый кризис 2008 года, когда крупным финансовым учреждениям потребовалась огромная финансовая поддержка, чтобы избежать полного краха экономики. Если ажиотаж вокруг ИИ действительно рухнет, экономика США может столкнуться с еще большими challenges.

Долгосрочные перспективы: Будущее ИИ по-прежнему оптимистично

Несмотря на риски, которые несет ажиотаж вокруг ИИ, многие по-прежнему уверены в его будущем, потому что технологии постоянно совершенствуются. Во время пузыря доткомов многие компании инвестировали в прокладку волоконно-оптических кабелей. Тогда эти инвестиции казались избыточными и расточительными, но в конечном итоге эти волокна стали основой широкополосного интернета. Неиспользованные волокна, построенные в 90-х годах, later стали критически важными для развития интернета. Аналогичным образом, центры обработки данных, строящиеся сегодня, даже если возникнет временное перепроизводство, могут быть fully utilized в будущем.

Конечно, развитие ИИ может занять больше времени, чем ожидалось. В этом процессе, хотя некоторые financially strong компании смогут выжить, их оценка может значительно колебаться. Однако сама технология ИИ не лопнет, как пузырь. Хотя некоторые компании могут не выдержать испытания рынком, отрасль ИИ не является иллюзорным пузырем. Она уже разработала реальные продукты и показала огромный потенциал. Можно сказать, что ИИ — это величайшая авантюра Уолл-стрит за всю историю, а Уолл-стрит сама известна своей склонностью к риску, эти инвестиции можно назвать «высшей ставкой».